Файл: Теоретические основы оценки стоимости предприятия Объект оценки стоимости предприятия (бизнеса).docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 04.12.2023

Просмотров: 77

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

За внедрение системы в компании ответственным является финансовый директор, а также директор по информационным технологиям. Финансовый директор должен занять лидирующую позицию, касающуюся внедрения и возможного изменения действующих бизнес-процессов и структуры компании. В этой связи, примерную схему VBM системы для предприятия можно представить на рисунке 6.

Финансовый директор стремится получить максимальную выгоду от происходящих в компании изменений. Данные изменения должны затронуть как качественные показатели компании, а именно, эффективность внедрения новых методов обработки операций, так и количественные - трудозатраты и быстрота проведения одной операции.

Внедряемая VBM система всегда должна иметь определенную цель управления.

Неправильное или недостаточно четкое определение цели (тем более, полное ее отсутствие) приводит к слишком серьезным, иногда катастрофическим, последствиям для системы управления в целом, обрекает ее на "слепое" блуждание в динамических условиях внешней среды.

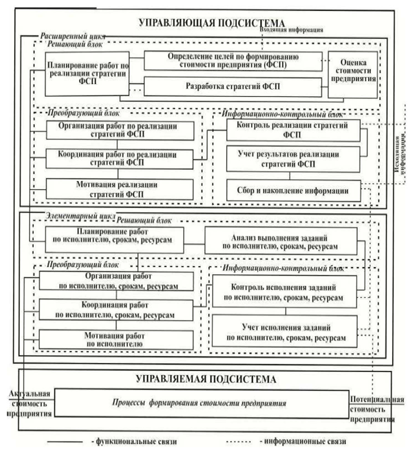

Рисунок 6. Система управления стоимостью предприятия

Очевидно, что интеграция VBM систем направлена на увеличение акционерной стоимости компании, однако для достижения данной стратегической цели следует определиться с более четкими тактическими целями.

Тактические цели при управлении стоимостью предприятия определяются характером операций с имуществом ради увеличения стоимости предприятия и заключаются в таких действиях, как:

-

повышение эффективности текущего управления предприятием; -

покупка/продажа предприятия; -

реорганизация, ликвидация предприятия; -

разработка стратегии развития предприятия -

страхование, в процессе которого возникает необходимость определения стоимости активов в преддверии потерь, -

инвестиционное проектирование; -

финансовые решения.

Для реализации поставленных целей разрабатываются стратегии формирования стоимости предприятия, которые отображают способы достижения целей. При этом стратегии необходимо представлять как набор средств, инструментов, принципов, правил и способов действий предприятия, направленных на максимизацию стоимости предприятия. На данном этапе, отталкиваясь от величины стоимости предприятия, разрабатываются среднесрочные и долгосрочные стратегии.

Планирование работ по реализации стратегий содержит разработку конкретных мероприятий — системы планов с указанием календарных сроков и ответственных исполнителей. Путем планирования руководство пытается установить основные направления усилий и принятия решений относительно обеспеченности единства цели для всех работников. То есть с помощью планирования осуществляется единственное направление усилий всего персонала из достижения общих целей предприятия. К составу работ по планированию следует отнести комплексные управленческие действия, направленные на достижение ключевых показателей стоимости.

Согласно стратегиям и системе планов ее реализации на основании информации, полученной во время контроля реализации стратегии и данных элементарных циклов, осуществляется оценка стоимости предприятия в целом, то есть определение стоимости предприятия как точки отсчета. На этом основании вносятся изменения в цели относительно их использования.

В преобразующем блоке расширенного цикла осуществляются функции организации, координации и мотивации работ по реализации стратегий формирования стоимости предприятия.

Организация работ по реализации стратегии формирования стоимости предприятия представляет собой создание условий для выполнения работ работниками всех уровней, обеспечения их заинтересованности, разработку механизмов интеграции, согласованности и взаимодействия служб предприятия. Согласованность в работе всех уровней предприятия достигается благодаря налаживанию рациональных связей между ними. Последнее возможно благодаря координации работ по реализации стратегии формирования стоимости предприятия.

Координация на уровне расширенного цикла управления допускает направление, согласование усилий работников всех подразделений предприятия по реализации стратегии формирования стоимости предприятия. Различают вертикальную и горизонтальную координацию. Вертикальная координация деятельности действует в направлении сверху вниз по цепи распределения полномочий и заключается в доведении целей и задач до руководителей подразделений, обеспечения взаимосвязи между ними по вертикали. Горизонтальная координация заключается в обеспечении ритмичной, согласованной деятельности подразделений предприятия, не имеющих между собой вертикальных взаимосвязей.

Мотивация реализации стратегий формирования стоимости предприятия предусматривает разработку комплекса мероприятий по стимулированию деятельности персонала, который направлен на достижение целей предприятия. Эффективная работа предприятия зависит от того, насколько надежно и добросовестно каждый сотрудник исполняет свои обязанности и прилагает дополнительные усилия, проявляет инициативу. Все это возможно при разработке систем и рычагов стимулирования, с целью убеждения, прежде всего управленческого персонала, в необходимости работ по реализации стратегии формирования стоимости предприятия.

В информационно-контрольном блоке расширенного цикла осуществляется не только сбор, накопление и обработка информации, но и контроль за реализацией стратегий формирования стоимости предприятия. В общей системе управления контроль выступает как элемент обратной связи. Контроль выполнения стратегий формирования стоимости предприятия предусматривает сравнение запланированных показателей работы объекта управления с фактически достигнутыми, определение разницы между ними. На основе контроля как элемента обратной связи осуществляется коррекция ранее принятых решений, планов.

Управленческие функции элементарных циклов также объединены в три блока: информационно-контрольный, решающий и преобразующий. На элементарном цикле управления в решающем блоке осуществляется функция планирования. Содержание данной функции на элементарном цикле состоит в планировании работы по отдельному исполнителю, сроку, ресурсам. Задания передаются в преобразующий блок для организации работы по отдельному исполнителю, сроку, ресурсам, далее координация и мотивация.

Поэтому предприятие, ориентированное на рост прибыли, увеличение доли на рынке, рост акционерной стоимости, должно иметь стратегию развития. Стратегия компании включает следующие составляющие:

-

планирование развития, включая объем выпуска и сбыта; -

бюджетирование; -

оценка рисков; -

политика в области слияний и поглощений.

Внедрение системы управления, ориентированной на рост стоимости - процесс достаточно долгий, и перед началом работы должны быть проанализированы и приняты решения по следующим направлениям деятельности:

-

выявить процессы, влияющие на стоимость; -

определить степень влияния каждого фактора на стоимость, как положительную, так и отрицательную; -

выделить структурные подразделения, от действий которых зависит изменение стоимости.

Внедрение системы управления стоимостью должно начаться с отслеживания результатов работы подразделений компании, поскольку необходимо наладить процесс управления эффективностью. Управление эффективностью компании строится на разработке ключевых показателей эффективности для каждого подразделения (KPI).

Данный подход позволят оценить каждое подразделение компании и его вклад в созданную стоимость. В начале года в соответствии с утвержденной стратегией развития перед каждым подразделением намечается план работы и показатели, которых оно должно достичь. Ключевые показатели эффективности разрабатываются исходя из ожидаемых выгод. Все показатели объединяются в единой панели индикаторов в VBM системе, которая показывает вклад каждого подразделения в создаваемую стоимость компании.

Тем самым каждый сотрудник может получать наиболее важную информацию в реальном времени. Индикаторы компании представляются в максимально наглядном виде, благодаря чему достигается прозрачность целей и результатов работы каждого подразделения. Постоянно провидится анализ показателей, их сравнение в динамике, что необходимо для выявления взаимосвязей между ними. Ежеквартально оцениваются достигнутые результаты подразделений, на основе которых им выставляются баллы. Постоянная оценка подразделений компании и мониторинг достигнутых результатов помогают обеспечивать заинтересованность сотрудников в качественном выполнении работы и повышении производительности труда. Любая компания должна разработать стратегию развития. Стратегия составляется на 5 - 7 лет. Система VBM содержит модули, предназначенные для моделирования бизнес-процессов. Данные модули позволяют провести всесторонний анализ развития компании, построить разнообразные сценарии. Сценарии развития строятся с учетом внешних и внутренних факторов, влияющих на компанию. В ходе подготовки сценариев производится отслеживание причинно-следственных взаимосвязей между показателями.

Для достижения поставленных в стратегии целей в компании формируется долгосрочный план развития на 3 года. Этот план включает задачи, стоящие перед руководством компании, пути их достижения, источники получения и направления использования финансовых ресурсов.

На основе долгосрочного плана строится бюджет компании сроком на 1 год. Принципы построения бюджетов однотипны для всех компаний:

-

фиксирование определенного лимита расходов за каждым подразделением; -

разбивка расходов в соответствии с бюджетными статьям; -

контроль соответствия структуры бюджета и фактических расходов.

После составления и утверждения бюджета, бюджет загружается в VBM систему, которая автоматизирует бюджетный процесс. Автоматизация позволят сокращать время согласования, вводить дополнительные данные о притоках / оттоках денежных средств в момент совершения сделок, делать доступным просмотр исполнения бюджета всем заинтересованным пользователям в рамках делегированных им прав.

В последнее время некоторые компании отказываются от составления бюджета как такового. Предлагается строить графики генерирования доходов компании в соответствии со стратегией ее развития. При этом предлагается значительно упростить цепочку согласования расходов, предоставить больше свободы директорам департаментов и финансовому директору, ввести не только персональную ответственность за принимаемые решения, но и систему поощрений. Необходимо ориентировать сотрудников работать на конечный результат.

Отказ от составления бюджетов обусловлен следующими факторами:

-

бюджетный контроль может тормозить изменения из-за долгого процесса согласования и утверждения; -

сложность в переносе бюджетных расходов с одного периода на другой; -

жесткий бюджетный контроль может помешать внедрению новых направлений, диктуемых рынком, что может привести к потери лояльности покупателей; -

ухудшение отношений с поставщиками из-за просроченных оплат по причине несогласования вовремя расходов с бюджетом.

На основе бюджета разрабатывается план движения денежных средств на месяц. Данный план строится по каждому подразделению в соответствии с утвержденным бюджетом, но составляется с разбивкой по дням. Основная цель плана движения денежных средств - обеспечить ликвидность компании.

Для повышения эффективности управления предприятием необходимо на постоянной основе сравнивать утвержденную стратегию развития с текущей деятельностью компании и достигнутыми результатами. Однако на пути развития в соответствии со стратегией компания сталкивается со многими видами рисков. Поэтому для повышения эффективности деятельности компании вводится управление рисками. Внедрение системы управления рисками диктует необходимость выделения основных рисков, которые могут существенно повлиять на конечные результаты деятельности компании. Этот процесс включает следующие этапы.

Определение основных рисков. Компании необходимо исследовать все возможные риски, которые прямо или косвенно могут нанести ущерб компании. Риски заносятся в общую базу данных рисков в VBM системе.

Изучение степени влияния рисков. Каждый выделенный риск должен быть рассчитан в количественном выражении и определена степень его возможного влияния на основные показатели компании - капитализацию и прибыль. Для расчета влияния как каждого отдельного риска, так и совокупности рисков строятся динамические модели. Моделирование рисков производится на основе данных бухгалтерского и управленческого учета, а также экспертных оценок.

Отслеживание рисков. Управленческие решения принимаются на основе двух составляющих: стратегия и риск. Во- первых, принимаемое управленческое решение должно соответствовать принятой стратегии компании, во-вторых - риски, сопутствующие данному решению, рассчитываются, исходя из разных сценариев развития компании.

Контроль рисков. Система VBM позволяет автоматически строить сценарии развития и отслеживать основные виды рисков. Важную роль в контроле за рисками отводится корректной информации.

Существует широкий спектр инструментов, позволяющих защитить компанию от рисков и свести их к нулю. Одними из наиболее популярных инструментов является страхование и хеджирование. Но пользование данными инструментами является платным.

Задача VBM системы состоит в создании базы данных, сочетающей качественные и количественные показатели, на основе которых строится система сбалансированных показателей для наглядного представления последствий принимаемых решений и их влияния на стоимость компании. Цель VBM системы, во-первых, рассчитать степень риска изменения стоимости компании, которому может быть подвержена компания при принятии тех или иных управленческих решений, во- вторых, определить стоимость инструментов, которые позволили бы сократить степень влияния возможного риска на стоимость компании до разумных пределов. Однако необходимо учитывать, что стоимость страхования данных инструментов зависит от страхуемого риска и степени страхования. Степень страхования определяется тем, на какую сумму застрахован риск и какую компенсацию получит компания при его наступлении относительно стоимости страхуемого риска. Для расчета сумм денежных средств, которые можно направить на страхование рисков, необходимо определить средние убытки по данным категориям рисков и страховые премии, и только после этого можно прийти к выводу, что некоторые очевидные риски, которые страхуют все, например оборудование, можно и не страховать, так как страховые премии в несколько раз превышают страховые выплаты.