Файл: Теоретические основы оценки стоимости предприятия Объект оценки стоимости предприятия (бизнеса).docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 04.12.2023

Просмотров: 82

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Таким образом, следование принципу экономической прибыли, это признак правильно выбранной аналитической модели, которая нужна для обоснования задач, стоящих перед менеджментом современной компании.

Концепция управления стоимостью компании основана на смене парадигмы анализа компании, выстраивании его на принципах финансовой модели, превращении этой модели в фундамент обоснования ключевых решений, на отказе от половинчатости, двойственности и непоследовательности его применения на практике.

При этом, при определении понятия системы управления стоимостью предприятия необходимо учесть самую тесную взаимосвязь его с понятием целостности, структуры, связи, элемента, отношений, подсистемы и т. п. В самом обобщенном виде систему трактуют как множественное число элементов с отношениями и связями между ними, которые образуют определенную целостность.

Отношения и связи в системе сами могут рассматриваться как ее элементы, которые подчиняются соответствующей иерархии. Это позволяет строить разные последовательности включения систем друг в друга, которые описывают ее как объект исследования, с разных сторон.

Концептуально система управления стоимостью предприятия должна рассматриваться одновременно в статике и динамике, то есть как структура и как процесс.

Под системой управления стоимостью предприятия как структурой предлагается понимать систему, которая состоит из совокупности структур по формированию стоимости как управляемого объекта; организационных структур, наделенных полномочиями относительно управления объектом и системы их связи.

Система управления стоимостью предприятия как процесс — это совокупность обобщенных циклов управления интегрированными процессами формирования стоимости предприятия, которые реализуют процессы выработки управленческих влияний при формировании, и достижения целей при стоимостной концепции. Цикл управления означает совокупность функций менеджмента, выполняемых в системе.

Для решения поставленной задачи относительно разработки системы управления стоимостью предприятия целесообразно воспользоваться основами кибернетического подхода. Согласно этому подходу система управления — это совокупность двух взаимодействующих подсистем (управляющей — субъект управления и управляемой — объект управления), которые образуют новую систему. При этом управляющая подсистема формирует управленческое влияние, а управляемая — испытывает на себе сформированные влияния. В каждой без исключения системе управления есть прямая связь — связь управляющей подсистемы с управляемой; противоположные по направлению действия — обратная связь (от управляемой подсистемы к управляющей). Так, субъект управления по каналу прямой связи влияет на объект, корректируя влияния на него окружающей среды. Это приводит к изменению состояния управляемого объекта — он изменяет свое влияние на окружающую среду.

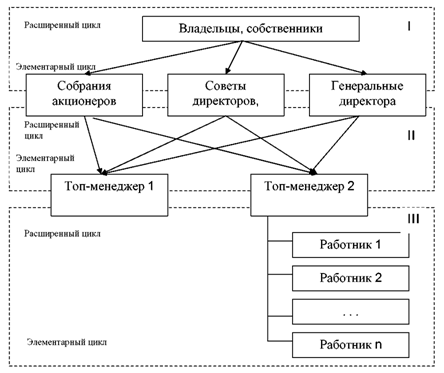

Управляемая подсистема представляет собой совокупность процессов формирования стоимости предприятия. Управляющая подсистема представляет собой иерархичную структуру, соответствующую организационной структуре предприятия. Поэтому любую управляющую подсистему можно представить в виде взаимосвязи двух циклов управления элементарного и расширенного, каждый из которых отличается уровнем управления. Под циклом управления понимается полная совокупность периодических следующих друг за другом составляющих процесса управления.

Составляющими процесса управления являются: получение управляющим звеном информации, переработка информации с целью выработки решения, переработка решения для реализации. Элементарный цикл всегда выступает оперативным по отношению к расширенному, независимо от иерархии в структуре управления. Если расширенный цикл управления соответствует уровню высшего руководства предприятия (владельцы, собственники), то элементарным, по отношению к нему, является уровень среднего руководства: коллективное (собрания акционеров); коллегиальное (советы директоров, правления); единоличное (генеральные директора). Если в качестве расширенного цикла рассматриваются руководители среднего уровня, то элементарным циклом, по отношению к нему, выступает уровень низшего руководства предприятия (топ-менеджеры) и т. д. Графически взаимосвязь расширенного и элементарного циклов управления представлена на рис. 1. Исследуемая система управления стоимостью предприятия относится ко второму уровню взаимосвязи. С целью установления содержания и связей функций управленческого цикла в системе управления условно выделяются три основных блока функций: решающий, преобразующий и информационно-контрольный.

Рисунок 1. Взаимосвязь расширенного и элементарного циклов управления. (I — высшее руководство; II — среднее руководство; III — низшее руководство)

Приемы систематизации управленческих функций для решающего, преобразующего и информационно-контрольного блоков одинаковы на разных циклах управления, однако содержание управленческих функций в элементарном и расширенном циклах различно.

В информационно-контрольном блоке сигналы обратной связи от объекта управления трансформируются и направляются в решающий блок, где принимается управленческое решение. Последнее попадает в преобразующий блок, в котором принимает активную форму и передается исполнительному органу.

Также и управление стоимостью компании — комплексный процесс. Его можно определить, с одной стороны, как последовательную реализацию принципов финансовой модели и построение на ее основе и с ее помощью всех решений менеджмента компаний — стратегических и оперативных, финансовых и нефинансовых. С другой стороны, управление стоимостью должно исходить из необходимости удовлетворения ожиданий всех "заинтересованных лиц". Соединяя обе стороны, выделим пять слагаемых управления стоимостью:

-

стратегическое планирование инвестиционной стоимости; -

оперативное планирование создания стоимости; -

мониторинг и управление факторами стоимости; -

система мотивации и вознаграждения, увязанная со стоимостью компании; -

система коммуникаций с инвесторами.

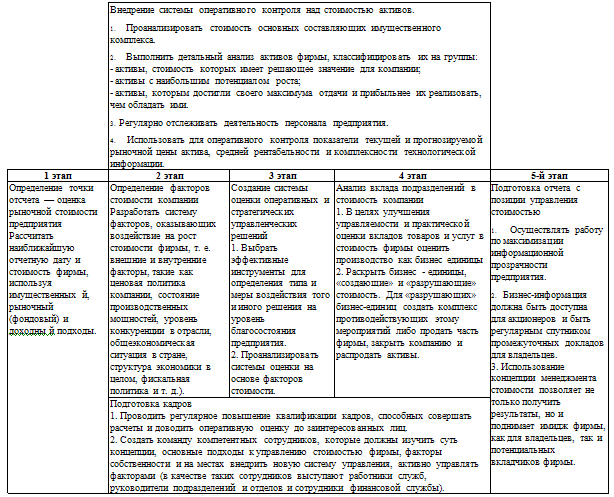

Стоимостное управление организацией включает в себя нескольких этапов:

-

анализ состояния фирмы и предпринимательской среды; -

сопоставление нынешнего состояния с целевым, принятым за эталон; -

разработка мероприятий по совершенствованию показателей; -

реализация разработанных мероприятий.

Основные этапы этого процесса представлены на рис. 2.

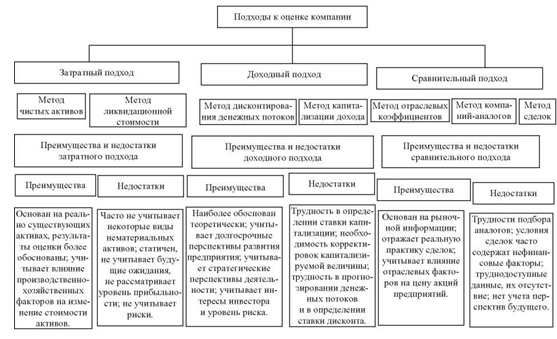

Традиционно существуют три подхода к оценке деятельности компании: доходный, затратный и сравнительный. Подход к оценке бизнеса представляет собой совокупность методов, объединенных общей методикой. Метод оценки - это последовательность процедур, позволяющая определить стоимость объекта. Помимо трех классических подходов следует выделить комбинированный подход к оценке бизнеса, включающий в себя не только метод опционов, но и стоимостные методы оценки организации.

Рисунок 2. Этапы внедрения механизма управления стоимостью на предприятии

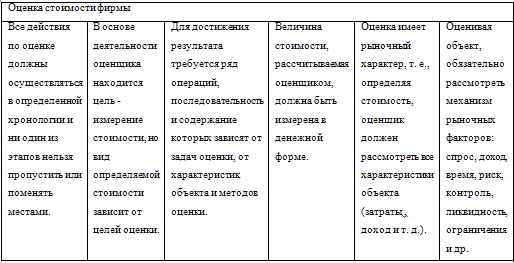

На величину оценочной стоимости оказывает влияние целая совокупность факторов. Принципы процесса определения стоимости организации представлены на рис. 3.

Общая стоимость бизнес-единиц есть в целом стоимость фирмы, следовательно, управление стоимостью компании невыполнимо без эффективного контроля над стоимостью каждого подразделения бизнеса.

Рисунок 3. Принципы процесса оценки стоимости организации

Рассмотрим основные подходы и их методики, преимущества и недостатки подходов к оценке стоимости организации (рис. 4)

Рисунок 4. Основные подходы к оценке стоимости предприятия и их преимущества и недостатки

В основе доходного подхода лежит один, основной фактор, определяющий величину стоимости предприятия (доход). Чем больше доход, тем больше стоимость. При этом существует ряд факторов, сопутствующих получению дохода: период получения дохода, степень и вид риска. Различают два метода реализации доходного подхода: дисконтирование и капитализация.

Сущность дисконтирования - это определение настоящей стоимости будущих доходов, которые появятся в результате деятельности фирмы и возможной дальнейшей продажи, сущность капитализации - это преобразование дохода в стоимость.

Затратный подход включает в себя совокупность затрат, необходимых для воспроизводства или замещения предприятия, и реализуется методами чистых активов и ликвидационной стоимости. Базовая формула стоимости предприятия в рамках затратного подхода: активы минус обязательства. В случае определения ликвидационной стоимости дополнительно нужно учесть затраты, связанные с ликвидацией активов предприятия.

Сравнительный подход оценивает рыночную стоимость аналогичных предприятий. В сравнительном подходе три метода. Метод отраслевых коэффициентов выражает стоимость через отраслевые показатели. Метод компаний-аналогов и метод сделок, по сути, одинаковы, различие состоит лишь в величине оцениваемого инвестированного капитала или пакета акций собственного капитала предприятия.

2.2 Анализ факторов стоимости компании

При оценке бизнеса объектом выступает деятельность, направленная на получение прибыли и осуществляемая на основе функционирования имущественного комплекса предприятия.

В экономической литературе основные группы факторов стоимости бизнеса рассматривают со следующих позиций:

-

Факторы, влияющие на стоимости бизнеса с позиции изменения организационной структуры, в том числе изменения денежного потока и совокупного риска предприятия; -

Факторы, влияющие на величину стоимости бизнеса с позиции сочетания микро- и макроэкономических позиций, имеющих как внутреннюю, так и внешнюю природу по отношению к предприятию.

Рассмотрим данные группы факторов подробно и начнем с группы факторов, влияющих на стоимость бизнеса с позиции изменения организационной структуры.

Начнем с эффекта монополии.

Данный эффект возникает при управлении компанией в процессе консолидации. Это связано с возможным изменением состояния рынка, выражающееся в снижении числа продавцов (изменение конкурентной среды), что повлияет на динамику равновесной цены на данном изменившемся рынке. В основе подобных изменений будет находиться стремление предприятий к максимизации прибыли. Не вызывает сомнения, что данный эффект будет проявляться в той или иной мере в зависимости от типов состояний рынков: рынок олигополии, рынок совершенной конкуренции, рынок монополистической конкуренции, рынок чистой монополии. При этом целесообразность процесса консолидации находится в компетенции собственника данного бизнеса. Также важную роль накладывает и соотношение переменных и постоянных затрат, поскольку набольший эффект будет достигаться при управлении постоянными затратами. Так, при объединении нескольких бизнесов в один либо несколько проектов в рамках одного бизнеса происходит выгодное распределение постоянных затрат между всеми субъектами бизнеса (либо проектов в рамках одного бизнеса, либо разных независимых прежде бизнесов).

Перейдем к изучению эффекта разницы между рыночной ценой компании и стоимостью ее замещения.

Стоимость замещения - это минимальные текущие затраты на приобретение на рынке аналогичного оборудования, максимально близкого по своим функциональным, конструктивным и эксплуатационным характеристикам к оцениваемо.

Проявление эффекта связано с возможностью более эффективного приобретения предприятия по сравнению с его строительством. В данном случае речь идет о соотношении стоимости его чистых активов, то есть стоимости замещения такого предприятия. В основном данный эффект может проявляться при поглощениях предприятий.

Следующим не менее важным эффектом является налоговый эффект. Суть данного эффекта заключается в необходимости при укрупнении за счет консолидации (объединения) предприятий проведения рыночной оценки стоимости вкладов (в виде имущества), которая в большинстве случаев не соответствует балансовой (остаточной) стоимости активов. Это приводит, с одной стороны к возрастанию налогооблагаемой базы (за счет использования рыночной оценки), а с другой - к возможности роста амортизационных отчислений (являющихся скрытым денежным притоком) и возрастанию залоговой стоимости имущества при возникновении необходимости привлечения заемного капитала.

И последним из факторов данной группы является эффект аккумулирования денежных средств, в целях их дальнейшего инвестирования.