Файл: Курсовая работа по дисциплине Оценка и управление стоимостью организации.docx

Добавлен: 04.12.2023

Просмотров: 81

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Начнем с эффекта монополии.

Данный эффект возникает при управлении компанией в процессе консолидации. Это связано с возможным изменением состояния рынка, выражающееся в снижении числа продавцов (изменение конкурентной среды), что повлияет на динамику равновесной цены на данном изменившемся рынке. В основе подобных изменений будет находиться стремление предприятий к максимизации прибыли. Не вызывает сомнения, что данный эффект будет проявляться в той или иной мере в зависимости от типов состояний рынков: рынок олигополии, рынок совершенной конкуренции, рынок монополистической конкуренции, рынок чистой монополии. При этом целесообразность процесса консолидации находится в компетенции собственника данного бизнеса. Также важную роль накладывает и соотношение переменных и постоянных затрат, поскольку набольший эффект будет достигаться при управлении постоянными затратами. Так, при объединении нескольких бизнесов в один либо несколько проектов в рамках одного бизнеса происходит выгодное распределение постоянных затрат между всеми субъектами бизнеса (либо проектов в рамках одного бизнеса, либо разных независимых прежде бизнесов).

Перейдем к изучению эффекта разницы между рыночной ценой компании и стоимостью ее замещения.

Стоимость замещения - это минимальные текущие затраты на приобретение на рынке аналогичного оборудования, максимально близкого по своим функциональным, конструктивным и эксплуатационным характеристикам к оцениваемо.

Проявление эффекта связано с возможностью более эффективного приобретения предприятия по сравнению с его строительством. В данном случае речь идет о соотношении стоимости его чистых активов, то есть стоимости замещения такого предприятия. В основном данный эффект может проявляться при поглощениях предприятий.

Следующим не менее важным эффектом является налоговый эффект. Суть данного эффекта заключается в необходимости при укрупнении за счет консолидации (объединения) предприятий проведения рыночной оценки стоимости вкладов (в виде имущества), которая в большинстве случаев не соответствует балансовой (остаточной) стоимости активов. Это приводит, с одной стороны к возрастанию налогооблагаемой базы (за счет использования рыночной оценки), а с другой - к возможности роста амортизационных отчислений (являющихся скрытым денежным притоком) и возрастанию залоговой стоимости имущества при возникновении необходимости привлечения заемного капитала.

И последним из факторов данной группы является эффект аккумулирования денежных средств, в целях их дальнейшего инвестирования.

В настоящее время проблемой многих крупных предприятий является отсутствие гибкости при проведении финансовой политики, организации финансирования деятельности в связи с крупным размером и отсутствием возможности выявить резервы роста на каждом участке (в каждом проекте), вызванные консолидацией информации по всем направлениям деятельности в стандартные формы. Разукрупнение позволит формировать подобные документы персонально по каждому направлению.

Далее рассмотрим группу факторов, влияющих на капитализированную стоимость бизнеса с позиции изменения совокупного риска предприятия.

Анализ влияния риска на стоимость компании следует рассматривать со следующих позиций:

-

Ключевая фигура в руководстве или качество руководства. Данный компонент, несомненно, сильно воздействует на стоимость бизнеса, поскольку данный фактор часто напрямую влияет на решение как производственных и сбытовых вопросов, так и на формирование структуры капитала (особенно касается заемного капитала). -

Финансовая структура. Финансовая структура предприятия состоит из собственных и заемных средств в определенном соотношении. В данном случае речь идет о соотнесении в рамках финансового анализа рассчитанных показателях по предприятию со среднеотраслевыми значениями. Соответственно, изменение структуры источников также сможет оказать влияние на показатели финансового состояния. -

Размер компании. Преимущество крупной компании заключается в более легком доступе к финансовым рынкам, а также относительная стабильность. При этом для потенциального инвестора наиболее информативным показателем будет являться величина чистых активов. С ростом величины чистых активов уменьшается составляющая совокупного риска. -

Диверсификация клиентуры. Основным методом анализа диверсификации клиентуры можно считать метод концентрации. В основе данного метода лежит расчет совокупности коэффициентов концентрации. Данные коэффициенты рассматривают степень монополизации рынка. Они показывают долю выручки, приходящейся на определенное число крупнейших потребителей. -

Диверсификация территориальная и производственная. Производственная диверсификация - производство товаров и оказание услуг компанией, относящихся к различным отраслям и подотраслям. Компания может считаться диверсифицированной только в том случае, если денежные потоки (доходы), получаемые от различных сфер деятельности, сопоставимы по величине. Кроме того, доходы от различных сфер бизнеса должны слабо коррелировать, то есть не быть взаимосвязанными. Устойчивость более диверсифицированного предприятия при прочих равных условиях, очевидно, выше по сравнению с менее диверсифицированным. По такому же алгоритму рассматривается территориальная диверсификация, которая накладывается на производственную.

Также следует выделить эффект снижения риска и повышения устойчивости бизнеса. Данный эффект достижим при разделении и выделении бизнеса. Суть данного эффекта заключается в возможности переноса рисковых операций или событий во вновь создаваемое предприятие.

Следующей группой факторов, влияющих на величину стоимости бизнеса с позиции сочетания микро- и макроэкономических позиций, имеющих как внутреннюю, так и внешнюю природу по отношению к предприятию.

Данные факторы носят универсальный характер и затрагивают абсолютно все организации различных форм собственности и размеров, в том числе:

-

Спрос на продукцию и, как следствие, на данный бизнес. Он выражается предпочтениями потребителей, которые анализируют деятельность предприятия с позиции соотношения "доходность - риск", а также его ликвидности, то есть возможности перепродажи без существенной потери в стоимости. -

Доход от реализации бизнеса. Доход, который может получить собственник объекта, зависит от доходности операционной деятельности, которая может быть охарактеризована денежным потоком. -

Риск получения доходов, выражающийся в возможности достижения запланированных значений денежных потоков. -

Временной разрыв между моментом вложения средств со стороны инвесторов и получением доходов. -

Контроль. Данный фактор является важнейшим, поскольку затрагивает правовой вопрос реализации своих прав как нового собственника. -

Ликвидность. При этом рассматривается возможность продажи активов предприятия при наличии ограничений, свойственных данному бизнесу. -

Соотношение спроса и предложения. Данное соотношение можно считать ключевым, поскольку при рыночных отношениях рост спроса всегда приводит в росту цены бизнеса. При этом следует отметить фактор открытости компании на рынке.

Таким образом, рассмотренные факторы, влияющие на стоимость бизнеса, носят разносторонний характер, и требует учета при стремлении собственников максимизировать стоимость бизнеса.

Последней группой факторов, оказывающих влияние на стоимость компании являются показатели ее бухгалтерской отчетности, по которой во многих случаях руководствуются инвесторы при оценке стоимости бизнеса.

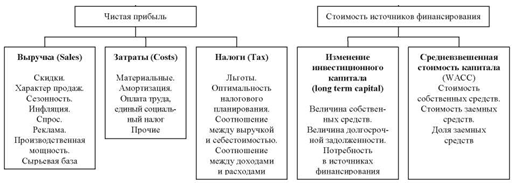

Так, данные факторы, оказывающие влияние на стоимость компании условно разделяют на три уровня. Первый уровень - это величина чистой прибыли и источников финансирования бизнеса. Эти факторы являются "формульными", т. к. определяются из показателей экономически добавленной стоимости и акционерной добавленной стоимости.

Факторы второго уровня разделяются на две группы: факторы, действующие на величину чистой прибыли (выручка, затраты, налоги), и факторы, влияющие на долю акционерного капитала (плата за инвестированный капитал).

Наконец, факторы третьего уровня, которые оказывают значительное влияние на факторы второго уровня.

Следовательно, главную роль в пределах управления стоимостью предприятия играют факторы, воздействуя на которые менеджмент компании может управлять стоимостью, т. е. наращивать ее во временном диапазоне. Рассмотрим основные факторы, влияющие на экономическую добавленную стоимость и акционерную добавленную стоимость предприятия (рисунок 5).

Рисунок 5. Факторы, влияющие на стоимость компании

Из вышесказанного можно сделать вывод, что формирование механизма управления стоимостью предприятия позволит повысить рыночную стоимость компании, сделать бизнес более привлекательным для инвесторов. Для этого особенно необходимо постоянно оценивать состояние фирмы, анализировать факторы и показатели ее стоимости, а также в перспективе обеспечить интеграцию разрабатываемой системы с системой бюджетирования, управленческого и финансового учета.

2.3 Внедрение системы управления стоимостью

VBM система (Value based management) позволяет повысить эффективность деятельности конкретной компании, используя наиболее современные методики и опыт работы других компаний.

Задача VBM системы состоит в создании базы данных, сочетающей качественные и количественные показатели, на основе которых строится система сбалансированных показателей, дающих наглядное представление о влиянии принимаемых решений на стоимость компании и эффективность ее работы.

Термин VBM используется для обозначения комплексных программных продуктов, целью которых является эффективное управление стоимостью предприятия. В основе определения управления лежит понятие планирования ресурсов и процессов, происходящих в компании. Система должна быть спроектирована таким образом, чтобы обслужить нужды всех подразделений компании и в наиболее короткие сроки получать требуемую информацию. В этом VBM системы очень схожи с ERP (enterprise resource planning) системами.

Одной из основных задач при внедрении VBM систем является стандартизация процессов всех подразделений, разбросанных географически. Стандартизация позволяет оптимизировать работу компании, сделать выполнение процессов одинаковым, что создает возможность использовать одну и ту же нормативную документацию в разных подразделениях компании. При этом выходные данные по подразделениям будут подаваться в стандартной форме, а показатели выражаться в сопоставимых единицах измерения, что позволит в течение короткого времени сравнивать эффективность работы структурных подразделений компании, упростит работу планово-аналитического департамента. Компания будет представлена на рынке как единое целое, повысится ее прозрачность и соответственно увеличится ее привлекательность для акционеров и уровень капитализации.

В режиме реального времени VBM представляет возможность пользоваться необходимой информацией, благодаря действующей единой базы данных. Это преимущество повышает уровень контроля в компании, открывает / закрывает доступ сотрудников компании к информации, ограничивает права видимости только той информации, которая нужна данному сотруднику для работы, повышает качество информации для принятия управленческих решений.

С помощью систем VBM возможно обеспечить взаимодействие как между подразделениями внутри компании, так и с внешними партнерами. Внутри компании такое взаимодействие позволяет строить отчетность, пользуясь внесенными данными всех без исключения подразделений компании, и отслеживать динамику компании в режиме online.

Говоря о проблемах, с которыми сталкиваются компании при внедрении VBM систем, стоит отметить высокую роль финансовых директоров компаний в процессе внедрения VBM систем.

Как известно, основными целями финансовой службы является повышение рыночной стоимости компании и увеличение прибыли. Именно эти две цели ставятся акционерами перед финансовыми директорами. Чтобы решить вышеуказанные задачи, финансовому директору необходимо, как правило, преодолеть ряд проблем, возникающих практически на любом среднем, и, тем более, крупном предприятии, имеющем филиальную сеть.

Во-первых, следует добиться прозрачности выполняемых бизнес-процессов. Процессы должны быть прозрачными и понятными не только для внутренних, но и для заинтересованных внешних пользователей в пределах предоставленных им и необходимых, по мнению руководства компании, полномочий. Уровень прозрачности играет важную роль и оказывает значительное влияние на положение компании на рынке. По причине постоянно происходящих скандальных разбирательств в крупнейших и наиболее известных компаниях законодательство многих стран вносит изменения в правила ведения учета, составления отчетности, проведения аудита для сокращения мошенничества и повышения прозрачности в деятельности компаний.