Файл: Курсовая работа по дисциплине Оценка и управление стоимостью организации.docx

Добавлен: 04.12.2023

Просмотров: 84

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

После составления и утверждения бюджета, бюджет загружается в VBM систему, которая автоматизирует бюджетный процесс. Автоматизация позволят сокращать время согласования, вводить дополнительные данные о притоках / оттоках денежных средств в момент совершения сделок, делать доступным просмотр исполнения бюджета всем заинтересованным пользователям в рамках делегированных им прав.

В последнее время некоторые компании отказываются от составления бюджета как такового. Предлагается строить графики генерирования доходов компании в соответствии со стратегией ее развития. При этом предлагается значительно упростить цепочку согласования расходов, предоставить больше свободы директорам департаментов и финансовому директору, ввести не только персональную ответственность за принимаемые решения, но и систему поощрений. Необходимо ориентировать сотрудников работать на конечный результат.

Отказ от составления бюджетов обусловлен следующими факторами:

-

бюджетный контроль может тормозить изменения из-за долгого процесса согласования и утверждения; -

сложность в переносе бюджетных расходов с одного периода на другой; -

жесткий бюджетный контроль может помешать внедрению новых направлений, диктуемых рынком, что может привести к потери лояльности покупателей; -

ухудшение отношений с поставщиками из-за просроченных оплат по причине несогласования вовремя расходов с бюджетом.

На основе бюджета разрабатывается план движения денежных средств на месяц. Данный план строится по каждому подразделению в соответствии с утвержденным бюджетом, но составляется с разбивкой по дням. Основная цель плана движения денежных средств - обеспечить ликвидность компании.

Для повышения эффективности управления предприятием необходимо на постоянной основе сравнивать утвержденную стратегию развития с текущей деятельностью компании и достигнутыми результатами. Однако на пути развития в соответствии со стратегией компания сталкивается со многими видами рисков. Поэтому для повышения эффективности деятельности компании вводится управление рисками. Внедрение системы управления рисками диктует необходимость выделения основных рисков, которые могут существенно повлиять на конечные результаты деятельности компании. Этот процесс включает следующие этапы.

Определение основных рисков. Компании необходимо исследовать все возможные риски, которые прямо или косвенно могут нанести ущерб компании. Риски заносятся в общую базу данных рисков в VBM системе.

Изучение степени влияния рисков. Каждый выделенный риск должен быть рассчитан в количественном выражении и определена степень его возможного влияния на основные показатели компании - капитализацию и прибыль. Для расчета влияния как каждого отдельного риска, так и совокупности рисков строятся динамические модели. Моделирование рисков производится на основе данных бухгалтерского и управленческого учета, а также экспертных оценок.

Отслеживание рисков. Управленческие решения принимаются на основе двух составляющих: стратегия и риск. Во- первых, принимаемое управленческое решение должно соответствовать принятой стратегии компании, во-вторых - риски, сопутствующие данному решению, рассчитываются, исходя из разных сценариев развития компании.

Контроль рисков. Система VBM позволяет автоматически строить сценарии развития и отслеживать основные виды рисков. Важную роль в контроле за рисками отводится корректной информации.

Существует широкий спектр инструментов, позволяющих защитить компанию от рисков и свести их к нулю. Одними из наиболее популярных инструментов является страхование и хеджирование. Но пользование данными инструментами является платным.

Задача VBM системы состоит в создании базы данных, сочетающей качественные и количественные показатели, на основе которых строится система сбалансированных показателей для наглядного представления последствий принимаемых решений и их влияния на стоимость компании. Цель VBM системы, во-первых, рассчитать степень риска изменения стоимости компании, которому может быть подвержена компания при принятии тех или иных управленческих решений, во- вторых, определить стоимость инструментов, которые позволили бы сократить степень влияния возможного риска на стоимость компании до разумных пределов. Однако необходимо учитывать, что стоимость страхования данных инструментов зависит от страхуемого риска и степени страхования. Степень страхования определяется тем, на какую сумму застрахован риск и какую компенсацию получит компания при его наступлении относительно стоимости страхуемого риска. Для расчета сумм денежных средств, которые можно направить на страхование рисков, необходимо определить средние убытки по данным категориям рисков и страховые премии, и только после этого можно прийти к выводу, что некоторые очевидные риски, которые страхуют все, например оборудование, можно и не страховать, так как страховые премии в несколько раз превышают страховые выплаты.

Выживают и развиваются сильнейшие компании используя разные способы, в том числе при помощи политики слияний и поглощений (M&A). Слияние компании начинает планироваться задолго до официального объявления о таковом намерении. Подготовка заключается в приведении внутренних процессов в компаниях к единому знаменателю. Важнейшим элементом при слиянии компаний является подготовка VBM системы. Это необходимо для более быстрого проведения операции по слиянию, а также предоставления в срок финансовой отчетности по новой консолидированной компании.

Выводы по второй главе

Из вышесказанного можно сделать вывод, что формирование механизма управления стоимостью предприятия позволит повысить рыночную стоимость компании, сделать бизнес более привлекательным для инвесторов. Для этого особенно необходимо постоянно оценивать состояние фирмы, анализировать факторы и показатели ее стоимости, а также в перспективе обеспечить интеграцию разрабатываемой системы с системой бюджетирования, управленческого и финансового учета.

Глава 3. Оценка стоимости предприятия (бизнеса) для целей управления на примере ОАО "Татнефть"

3.1 Краткая характеристика предприятия (бизнеса)

ОАО "Татнефть" — одна из крупнейших отечественных нефтяных компаний, осуществляющая свою деятельность в статусе вертикально интегрированной Группы.

На долю Компании приходится около 8% всей добываемой нефти в РФ и свыше 80% нефти, добываемой на территории Татарстана. Акции ОАО "Татнефть" представлены на авторитетных международных биржевых площадках и входят в группу наиболее востребованных на фондовом рынке.

Миссия Компании

Укрепление статуса международно-признанной, финансово-устойчивой компании, как одного из крупнейших вертикально-интегрированных отечественных производителей нефти и газа, продуктов нефтепереработки и нефтехимии, с обеспечением высокого уровня корпоративной социальной ответственности.

В состав Группы входят:

-

нефтегазодобывающие производства (НГДУ, ЗАО "Татнефть–Самара" и др.); -

нефтегазоперерабатывающие производства ("Татнефтегазпереработка", ОАО "ТАНЕКО"); -

нефтехимические производства; -

предприятия по реализации нефти, газа, нефтегазопродуктов и нефтехимии; -

блок сервисных структур.

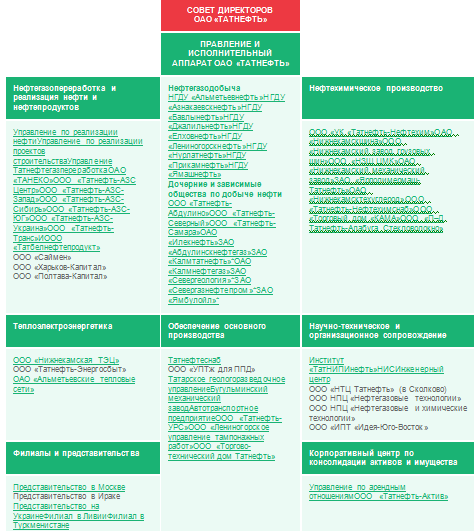

Представим организационную структуру Группы ОАО "Татнефть" на рисунке 7.

Рисунок 7. Организационная структуру Группы ОАО "Татнефть"

Основная территория деятельности — Российская Федерация. В то же время Компания реализует стратегию эффективного наращивания запасов и расширения территории своего присутствия за пределами РФ. В частности, в 2010 году впервые за свою историю "Татнефть" начала промышленную добычу нефти в Сирии. Планами на 2013 год также предусмотрено возобновление деятельности на месторождениях в Ливии, право на разработку которых было получено ОАО "Татнефть" в 2005 и 2007 гг. по итогам состоявшихся аукционов.

Основная ресурсная база Компании исторически расположена на территории Республики Татарстан. "Татнефть" последовательно реализует стратегию расширения ресурсной базы и наращивания запасов за счет разведки и добычи на внешних территориях, включая страны СНГ и Ближнего Востока, а также проведения опытно-промышленных работ на татарстанских месторождениях сверхвязкой нефти. На 1 января 2013 года доказанные разрабатываемые, неразрабатываемые и неразбуренные запасы ОАО "Татнефть" по оценке международной независимой консалтинговой компании "Miller & Lents, Ltd." составили 869,2 млн. т нефти, и по уровню обеспеченности углеводородными ресурсами (отношению текущего годового объема добычи к величине запасов) Компания занимает

лидирующее положение не только в России, но и одно из лидирующих в мире.

К приоритетным задачам Компании, наряду с укреплением ресурсной базы и стабилизацией уровня добычи, относятся:

-

развитие нефтегазоперерабатывающих и нефтехимических мощностей, -

расширение рынков сбыта нефти, газа, нефтехимической продукции, -

дальнейшее развитие собственной сети АЗС под корпоративным брендом.

"Татнефть" наряду с комплексом нематериальных активов и уникальных технологий в своем дальнейшем развитии делает ставку на эффективное использование ресурсов, оптимизацию управления и производственных процессов. Значимым этапом дальнейшего развития Компании стало формирование нового направления деятельности – производство тепла и электроэнергии. Создание собственного энергетического блока обеспечит потребность "Татнефти" в тепловой и электрической энергии для производственных объектов и позволит Компании закрепить свои позиции на топливо-энергетическом рынке.

Стоит также отметить, что производственная деятельность Компании отвечает высоким стандартам экологической и промышленной безопасности.

Компания "Татнефть" проводит социально ориентированную политику и вносит весомый вклад в развитие национальных программ по здравоохранению, образованию, спорту, поддержке малого и среднего бизнеса.

В рамках стратегии развития в Компании проводится реструктуризация, направленная на повышение эффективности управления производством, обеспечение прозрачности затрат, оптимизации трудовых, материальных и финансовых ресурсов.

3.2 Анализ показателей финансово-хозяйственной деятельности предприятия (бизнеса)

Рассмотрим основные характеристики ОАО "Татнефть" на основе данных баланса предприятия, которые изложены в приложении 1 и отчета о финансовых результатах, в приложении 2.

В свете изложенного, начнем анализ ОАО "Татнефть" с показателей динамики баланса компании (таблица 2).