Добавлен: 04.12.2023

Просмотров: 71

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Одновременно с заявкой потенциальный клиент представляет документы, которые требует ООО «Каркаде». Причем, в зависимости от выбранной схемы лизинговой сделки набор документов бывает разным. Предоставляются копии документов, заверенные печатью организации, нотариальное заверение не требуется. После получения лизингодателем всех необходимых документов начинается как их формальная проверка, так и всесторонняя экспертиза лизингового проекта. Предварительно анализируется первоначальная стоимость имущества, продолжительность договора, возможные схемы выплаты лизинговых платежей, их периодичность, размер аванса, остаточная стоимость имущества и т.д.

Основной задачей лизингодателя является оценка способности лизингополучателя выплатить лизинговые платежи, а так же оценить спрос на имущество, чтобы выявить возможность повторной сдачи имущества или его продажи в случае расторжения контракта. Трудность правильной оценки платежеспособности клиента связана с необходимостью оценки не столько текущего, сколько будущего финансового положения лизингодателя, так как лизинговый договор заключается на длительный период.

В ООО «Каркаде» оценка финансовых рисков заключается в следующем. Определяется выручка и прибыль после налогообложения за предпоследний и последний отчетный период в рублях и долларах США. Источником информации является бухгалтерская отчетность клиента.

Выясняются следующие обстоятельства:

- имеет ли клиент задолженность по уплате налогов и задолженность по платежам во внебюджетные фонды;

- если да, то применяются ли административные меры по взысканию платежей в бюджет;

- имеет ли клиент обязательства по погашению ранее полученных кредитов (с указанием банка, размера текущей задолженности, формы обеспечения и сроков погашения);

- является ли клиент поручителем по кредитам третьих лиц;

- имеет ли клиент финансовые обязательства перед другими лицами (лизинг, заем и т.д.);

- имеет ли клиент обязательства по решению суда или против него возбуждено исполнительное производство.

Как правило, положительное заключение по указанным обстоятельствам является причиной отказа клиенту в заключение лизинговой сделки. Далее оценивается финансовая устойчивость клиента. Оценка производится следующим образом:

1. Определяется выручка клиента за последние 12 месяцев (в долларах США). В рассматриваемой нами сделке она составляет 1099621,99 $.

2. Определяется коэффициент участия ООО «Каркаде», который складывается из суммы кредита по договору за вычетом первоначального взноса.

СуКаркаде = К + КО (без НДС)

СуКаркаде = (29576,28 – 29576,28*50%) = 14788,14 $

где КО = 0 – обязательства по кредиту (прочие);

К – кредит по договору,

К = СПн – СПн * %;

где % - процент первоначального взноса (50% в нашем примере).

3. Определяется общий коэффициент участия (Суобщее):

Суобщее = СуКаркаде + кредиты и займы + лизинг в других фирмах + налоговые обязательства.

Информация о размерах кредитов и займов, лизинга в других фирмах, налоговых обязательств берется из бухгалтерской отчетности клиента или представляется клиентом отдельно.

Суобщее = 14788,14 + 29380,23 = 44168,37 $,

где 29380,23 – налоговые обязательства ООО «ПерекрестокЪ».

4. У ООО «Каркаде» существуют минимальные критерии, по которым оценивается финансовая устойчивость клиента.

Рассчитываются коэффициенты концентрации:

Минимальное значение kКаркаде равно 6.

Минимальное значение k общая равно 4.

Таким образом, полученные коэффициенты по ООО «ПерекрестокЪ» соответствуют критериям оценки. Кроме приведенной выше оценки финансовой устойчивости проводится проверка клиента с выездом на место, в ходе которой выявляются следующие параметры:

- кто является руководителем организации-лизингополучателя, на каком основании действует; кем является доверенное лицо, которое от имени организации заключает лизинговую сделку, на каком основании действует;

- описывается основная деятельность (чем конкретно занимается организация) и побочная деятельность;

- описывается место, где проводилась проверка (наименование и форма собственности (или аренда) имущества организации, характер, тип, техническое состояние недвижимости, обозначение организации (вывеска, реклама));

- выясняется, для каких целей приобретается предмет лизинга, собирается информация о поставщике.

В случае положительного заключения ООО «Каркаде» принимает решение о вступлении в лизинговую сделку и заключает договор купли-продажи с поставщиком лизингового имущества.

Для проведения расчетов с поставщиками в ООО «Каркаде» составляется служебная записка на проведение расчетов, в которой указывается получатель, сумма и назначение платежа, основания (договор купли-продажи и договор лизинга. Предусмотрена оценка финансовых рисков и согласование следующими специалистами лизинговой компании: группы анализа и рисков кредитов, финансового департамента, департамента экономической безопасности, департамента продаж, юридической службой.

Заключается договор купли-продажи с поставщиком, который в обязательном порядке согласовывается с лизингополучателем. Поставщик выставляет ООО «Каркаде» счет на оплату предмета лизинга. ООО «Каркаде» этот счет оплачивает. После оплаты предмета лизинга составляется акт сдачи-приемки товара, которые подписывают представители поставщика и лизинговой компании.

Приемка имущества оформляется актом приемки, который подписывается всеми сторонами, участвующими в приемке. С даты подписания протокола приемки имущества начинается не только формальный отсчет срока договора лизинга, в этот момент к лизингополучателю переходят все права покупателя (кроме права собственности) и все риски. Одновременно с договором купли-продажи заключается договор лизинга. Обязательными положениями договора лизинга ООО «Каркаде» считает следующие:

1. предмет лизинга (указывается наименование, количество единиц, право собственности по окончании договора);

2. планируемые расходы на приобретение предмета лизинга, которые складываются из стоимости предмета лизинга, стоимости дополнительного оборудования, планируемых дополнительных расходов, страхования, оформления и регистрации, прочих затрат;

3. размер и порядок лизинговых платежей (устанавливается графиком, который является приложением к договору лизинга);

4. определяется, на чьем балансе будет учитываться предмет лизинга;

5. устанавливаются сроки лизинга, место передачи предмета лизинга;

6. определяется, на чье имя будет зарегистрирован предмет лизинга (автомобиль);

7. определяется, кто осуществляет страхование предмета лизинга;

8. оговариваются условия обеспечения исполнения обязательств;

9. прочие условия.

Расчет лизинговых платежей в ООО «Каркаде» производится по следующей схеме (на примере ООО «ПерекрестокЪ»):

1. Стоимость предмета лизинга составляет 940795,8 руб. с НДС или 797284,58 руб. без НДС.

2. Срок лизинга 24 месяца.

2. Удорожание за год (вознаграждение лизинговой компании) составляет 9,66%, удорожание за 24 месяца составит 9,66%*2=19,32%.

3. Первый платеж составляет 50% от стоимости предмета лизинга

Пл1 = 940795,8 * 50% = 470397,9 руб. с НДС или 398642,28 руб. без НДС;

в том числе вознаграждение лизинговой компании

[398642,28 / (1 + 0,1932)] * 0,1932 = 64554,7 руб.

в том числе стоимость предмета лизинга

398642,29 - 64554,7 = 334087,62 руб.

4. Выкуп предмета лизинга составляет 1% от его стоимости. Последний, 24-й платеж, является выкупным.

Пл24 = 940795,8 * 1% = 9407,96 руб. с НДС или 7972,85 руб. без НДС.

в том числе вознаграждение лизинговой компании

[7972,85 / (1 + 0,1932)] * 0,1932 = 1291,07 руб.

в том числе стоимость предмета лизинга

7972,85 - 1291,07 = 6681,78 руб.

5. Оставшаяся часть оплачивается равными платежами (со 2 по 23 платеж). Оставшаяся часть стоимости предмета лизинга равна:

797284,58 - 334087,62 - 6681,78 = 456515,18 руб. без НДС.

Оставшаяся часть стоимости предмета лизинга, погашаемая за один платеж:

456518,18 / 22 = 20750,69 руб. без НДС

Вознаграждение лизинговой компании:

20750,69 * 19,32% = 4009,03 руб.

Сумма 2-23 лизингового платежа равна

Пл2-23 = (20750,69 + 4009,03)* 1,18 = 29217,13 руб. с НДС.

2.3. Преимущества лизинга на предприятии ООО «Каркаде»

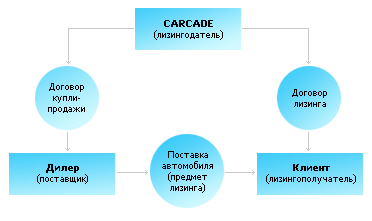

Схема проведения лизинговой сделки c CARCADE:

-

Клиент заключает с CARCADE договор лизинга, предварительно заполнив Заявку и предоставив требуемые документы -

CARCADE заключает с Дилером договор купли-продажи -

Дилер передает автомобиль Клиенту

Рис. 4. Схема проведения лизинговой сделки

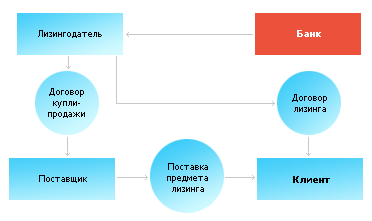

При классической схеме заключения договора лизинга задействован банк, кредитующий лизинговую компанию на проведение данной лизинговой сделки, т. е. фактически решение о финансировании лизингополучателю надо получить не только от лизинговой компании, но и от кредитного комитета банка. Для клиента это может означать:

-

более долгое принятие решения о финансировании; -

более жесткие требования по финансовому состоянию предъявляемые к клиенту; -

наличие дополнительных требований: перевода счетов в банк, страхования в дочерней страховой компании и т. д.

Этот момент исключен из процедуры, тем самым значительно упростив и ускорив ее. Классическая лизинговая схема, которую используют большинство лизинговых компаний.

Рис. 5. Лизинговая схема

Преимущества лизинга:

1. При минимуме затрат можно приобрести или обновить основные фонды (сразу учитывая их на своем балансе).

2. Существенно снижается налогообложение, так как суммы всех лизинговых платежей включаются в себестоимость и увеличивают затраты.

3. В 3 раза быстрее списываются на затраты стоимость приобретаемого имущества (так как в лизинге может применяться ускоренная (3-х кратная) амортизация основных средств).

4. Оперативность (срок рассмотрения заявки с момента подачи всех документов: 3-7 дней).

5. Гибкий график лизинговых платежей.

Лизинговая компания является посредником между поставщиком и покупателем лизингового имущества, и через нее проходит немалый денежный поток. Однако формирование источников финансовых ресурсов происходит в основном за счет капитала компании и заемных средств. Доля прибыли незначительна. Высокий уровень собственного капитала отражает стабильность финансовой структуры, его финансовую независимость и отсутствие значительного риска финансовых затруднений в будущих периодах. Низкий уровень свидетельствует о высокой степени использования заемных средств.

Соотношение заемного капитала к собственному капиталу – это отношение доли организации, финансируемой извне, к доле, финансируемой изнутри. Позитивным считается это отношение на уровне один к одному или меньше. Вообще, чем ниже отношение заемного капитала к собственному, тем консервативнее финансовая структура организации. У ООО «Каркаде» это соотношение равно 1:0,71.

Присутствие заемного капитала также является специфической чертой финансовой структуры лизинговой компании. Это связано с самой экономической сущностью лизинга: лизинговая компания берет банковский кредит, покупает имущество и передает его в лизинг. Причем, в различных лизинговых компаниях доля заемного капитала колеблется от 10% до 90% всех финансовых источников. В ООО «Каркаде» отсутствуют краткосрочные кредиты под покупку определенного вида лизингового имущества. Зато присутствуют долгосрочные, достаточно крупные кредиты. Доля заемных средств составляет 50-60%.

Развитие лизинга в лизинговых компаниях, в первую очередь, сдерживают проблемы, касаемые всей лизинговой отрасли. К ним относятся:

- терминологические неопределенности и противоречия, в том числе между Гражданским Кодексом РФ и нормативными актами Правительства РФ и его уполномоченных органов, ошибки налогообложения;

- таможенные барьеры;

- барьеры законодательства о валютном регулировании и валютном контроле;

- несовершенство принципов бухгалтерского учета;

- неразвитость арбитражного процессуального Кодекса в отношении норм защиты прав собственности.

Рассматривая лизинговую деятельность ООО «Каркаде», необходимо отметить, что организация и управление лизинговыми операциями находится на достаточно высоком уровне: кампания предлагает широкий спектр лизинговых продуктов зависимости от потребности каждого клиента, клиентами компании являются не только предприятии и организации – юридические лица, но и предприниматели без образования юридического лица.