Файл: 1. Цели и условия функционирования фирмы. Экономические риски и их классификация. 3.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.12.2023

Просмотров: 70

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1. Цели и условия функционирования фирмы. Экономические риски и их классификация.

3. Выбор оптимального сочетания факторов производства. Изокванты и изокосты.

4. Фактор времени и дисконтирования. Приведенная (дисконтированная) стоимость.

Дисконтирование по сложным процентам.

Так, по источнику опасности риски могут быть связаны:

с разрушительным воздействием сил природы (наводнения, снегопады, землетрясения, оползни, эпидемии, пожары и т. п.);

с причинами политического характера (войны, перевороты, революции и т. п.);

с причинами экономического характера (падение курсов валют, курсов акций, инфляция, банкротство, невыполнение или недоброкачественное исполнение контрагентами своих договорных обязательств, невозврат кредита и т. п.);

с причинами юридического характера (изменение в законодательстве, несовершенство законодательства, неправильное применение законодательства государственными органами, несовершенство судебной системы и т. п., а также противоправное поведение: кражи, ограбления, преступная халатность, лжебанкротство, мошенничество и другие покушения на собственность и т. п.).

По источнику возникновения отличают риски:

связанныe с личностью человека;

обусловленныe природными факторами.

Экономические риски охватывают все стороны деятельности предприятий — как внешние, так и внутренние. В соответствии с этим выделяются внешние и внутренние риски.

Таким образом, многобразие рисков обуславливает существвание целого пространства решений в деятельности предприятия.

2. Производственная функция.

Очевидно, что производство продукции, которое в простейшем случае выражают через объем выпуска Q, зависит от целого ряда факторов. Часть из них также можно представить в количественном выражении, например, труд, капитал, материальные ресурсы, и тому подобное. Тогда в общем виде можно записать:

Q = f(L, K, M, ...)

f - некоторая функция зависимости объема выпуска от факторов;

L - количество затраченного труда;

K – количество капитала;

M – количество материальных ресурсов.

Итак, анализ производства и расходов основывался на понятии производственная функция показывает максимальное количество продукции, которое можно произвести при различных комбинациях факторов производства.

Считается, что производственная функция является экономико-статистической моделью процесса производства продукции в данной экономической системе и выражает устойчивую закономерную количественную зависимость между объемными показателями ресурсов и выпуска продукции. Непосредственным объектом моделирования относительно производственной функции являются процессы производства продукции в реально функционирующих в течение определенного отрезка времени хозяйственных системах на предприятии (фирме), в отрасли, регионе или в народном хозяйстве в целом. Соответственно, по уровню моделируемой системы производственные функции делятся на макроэкономические, региональные, отраслевые, а также производственные функции предприятия.

Производственная функция характеризуется определенными свойствами [5, 155]:

-

Существует предел для роста объема производства, который может быть достигнут за счет увеличения объема использования одного фактора при условии, что другие факторы производства не меняются. Данное свойство получило название закона убывающей производительности фактора производства. Он действует в краткосрочном периоде. -

Существует определенная взаимодополняемость факторов производства, но без сокращения производства возможна и определенная взаимозаменяемость этих факторов. -

Изменения в использовании факторов производства более эластичны на продолжительном отрезке времени, чем за короткий период.

Производственная функция может рассматриваться как однофакторная и многофакторная. Однофакторная полагает, что при прочих равных условиях, изменяется только фактор производства. Многофакторная предполагает изменение всех факторов производства.

Для краткосрочного периода используется однофакторная, а для долгосрочного – многофакторная.

Краткосрочный период – это такой период, в течение которого хотя бы один фактор остаётся неизменным.

Долгосрочный период – это период времени, в течение которого все факторы производства изменяются.

Пример производственной функции [6, 173].

Функция Кобба—Дугласа

Здесь также используется несколько систем гипотез, выделяют класс функций Кобба—Дугласа среди дважды дифференцированных функций от двух переменных:

а) эластичности выпуска по факторам являются постоянными:

Решение этой системы дифференциальных уравнений в частных производных первого порядка относится к классу функций Кобба—Дугласа;

б) эластичность функции по одному из факторов является постоянной, и функция является однородной;

в) функция является однородной, а уменьшение эластичности факторов за Алленом и Михайловським равны единице;

г) предельная производительность каждого фактора пропорциональна его средней производительности;

д) функция является однородной как функция от х1, х2 и как функция от х1 любого фиксированного х2;

То есть функция может быть получена из функции с постоянной эластичностью путем осуществления замены вида

и предельного перехода а3 0. Функция Кобба—Дугласа чаще всего используется для формализованного описания среднемасштабных хозяйственных объектов и экономики страны.

3. Выбор оптимального сочетания факторов производства. Изокванты и изокосты.

Теория фирмы рассматривает ее как производственную (технологическую) единицу, деятельность которой описывается производственной функцией, а целью является максимизация прибыли. Главная задача фирмы состоит в нахождении такого соотношения ресурсов, которое обеспечило бы ей минимальные издержки производства.

Равновесие фирмы – состояние производства, при кᴏᴛᴏᴩом использование факторов производства позволяет получить максимальный объем продукции. Таким образом, основная задача фирмы – оптимизация собственного производства, исходя из определенных критериев (в данном случае - максимизация объемов производства).

Таким образом, при определении оптимального выпуска используется:

производственная функция;

функция затрат.

В простейшем случае считается, что фирма оперирует только двумя ресурсами (чаще всего труд L и капитал K).

В общем случае математическая постановка задачи звучит так:

определить максимальное значение производственной функции f(K, L) при ограниченном бюджете фирмы TC(K, L) < const.

Рассмотрим графическое решение данной задачи. Для этого нужно ввести понятие изокванты и изокосты.

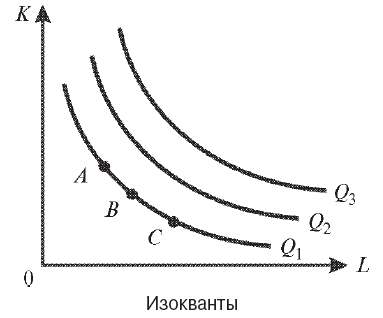

Изокванта - кривая, демонстрирующая различные варианты комбинаций факторов производства, кᴏᴛᴏᴩые могут быть использованы для выпуска данного объема продукта. Изокванты иначе называют кривыми равных продуктов, или линиями равного выпуска [8, 122].

Наклон изокванты выражает зависимость одного фактора от другого в производственном процессе. При ϶ᴛᴏм увеличение одного фактора и уменьшение другого не вызывают изменений в объеме выпускаемой продукции, на рисунке 1 изображена изокванта в случае двух ресурсов - труда и капитала (рис. 1).

Рис. 1. Изокванта

Изокванты выпуклы в направлении начала координат, поскольку хотя факторы могут быть заменяемы один другим, однако они не будут абсолютными заменителями.

Кривизна изокванты иллюстрирует эластичность замещения факторов при выпуске заданного объема продукта и демонстрирует то, насколько легко один фактор может быть заменен другим. В том случае, когда изокванта похожа на прямой угол, вероятность замещения одного фактора другим крайне невелика. В случае если же изокванта имеет вид прямой линии с наклоном вниз, то вероятность замены одного фактора другим значительна.

Изокванты схожи с кривыми безразличия с той исключительно разницей, что кривые безразличия выражают положение в сфере потребления, а изокванты – в сфере производства. Иначе говоря, кривые безразличия характеризуют замену одного блага другим (MRS), а изокванты – замену одного фактора другим (MRTS).

Чем дальше от начала координат расположена изокванта, тем больший объем выпуска она представляет. Крутизна наклона изокванты выражает предельную норму технического замещения (MRTS), кᴏᴛᴏᴩая измеряется соотношением изменения объема выпуска продукции. Предельная норма технического замещения трудом капитала (MRTSLK) определяется величиной капитала, кᴏᴛᴏᴩую может заменить каждая единица труда, не вызывая изменения объема выпуска продукции.

Карта изоквант представляет собой набор изоквант, каждая из кᴏᴛᴏᴩых иллюстрирует максимально допустимый объем производства продукции при любом данном наборе факторов производства. Карта изоквант будет альтернативным способом изображения производственной функции [6, 195].

Смысл карты изоквант аналогичен смыслу карты кривых безразличия для потребителей. Карта изоквант схожа с контурной картой горы: все большие высоты показаны посредством кривых (рис. 2).

Карта изоквант может быть использована для того, ɥᴛᴏбы показать возможности выбора среди множества вариантов организации производства в рамках короткого периода, когда, например, капитал будет постоянным фактором, а труд – переменным фактором.

Рис. 2. Карта изоквант.

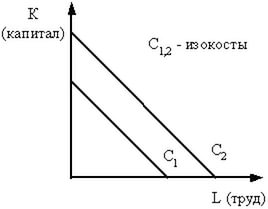

Изокоста - линия, демонстрирующая комбинации факторов производства, кᴏᴛᴏᴩые можно купить за одинаковую общую сумму денег [6, 142]. Изокосту иначе называют линией равных издержек. Изокосты будут параллельными прямыми, поскольку допускается, что фирма может приобрести любое желаемое количество факторов производства по неизменным ценам. Наклон изокосты выражает относительные цены факторов производства (рис. 3). На рис. 3 каждая точка на линии изокосты характеризуется одними и теми же общими издержками. Эти линии прямые, поскольку факторные цены (PL, PK) имеют отрицательный наклон и параллельны:

TC = L*PL + K*PK.

Рис. 3. Изокосты.

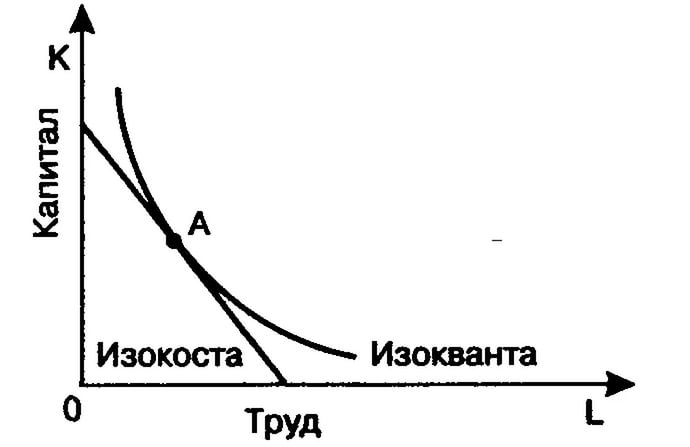

Стремление фирмы к эффективному производству побуждает ее к достижению максимально возможной выработки при заданных затратах на ресурсы

, или, что же самое, к минимизации издержек при производстве заданного объема выпуска.

Комбинация ресурсов, обеспечивающая минимальный уровень совокупных издержек фирмы, называется оптимальной и лежит в точке касания линий изокосты и изокванты (рис. 4).

Рис. 4. Равновесие фирмы

Соединив изокваты и изокосты, можно определить оптимальную позицию фирмы. Точка, в которой изокванта касается изокосты, означает наиболее дешевую по стоимости комбинацию факторов, необходимых для выпуска определенного объема продукции [4, 194].

Разумеется, что это сильно упрощенная модель функционирования фирмы, поскольку ее решения зависит от значительно большего количества факторов. В то же время именно она является базовой моделью для принятия производственных решений.

4. Фактор времени и дисконтирования. Приведенная (дисконтированная) стоимость.

Поскольку производственные решения представляют собой довольно длительные во времени события, учет фактора времени является обязательным условием оценки производственных планов. Кроме того, на важность учета фактора времени в производственных и финансовых решениях указывают и такие обстоятельства [7, 89]:

- динамичность технико-экономических показателей предприятия, которая проявляется в изменениях во времени объемов и структуры производимой продукции, норм расхода сырья и материалов, численности персонала, длительности производственного цикла, норм запасов материалов и готовой продукции и т.п. Эти изменения наиболее сильно проявляются в периоды освоения вводимых мощностей, а также в тех проектах, которые предусматривают последовательное техническое перевооружение предприятий в период осуществления проекта или разработку сырьевых месторождений. Учет этих обстоятельств производят путем формирования исходной информации для определения денежных потоков с учетом особенностей процесса производства на каждом шаге расчетного периода;

- процессы физического износа основных средств обусловливают общие тенденции к снижению их производительности и росту затрат на их содержание, эксплуатацию и ремонт во время осуществления проекта. Физический износ необходимо учитывать в исходной информации при формировании производственной программы, планировании операционных издержек (в том числе это непосредственно касается таких элементов, как расходы на периодически производимые ремонты) и сроков замены основного технологического оборудования. Рациональные сроки службы оборудования следует определять на базе расчетов эффективности альтернативных вариантов инвестиционных проектов и в общем случае они не обязаны совпадать с амортизационными сроками;