Файл: Вид работы Курсовая работа Название дисциплины Бухгалтерский финансовый учет Тема Управленческий учет, его цели и задачи Фамилия студента Дугаев Имя студента.doc

Добавлен: 05.12.2023

Просмотров: 105

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

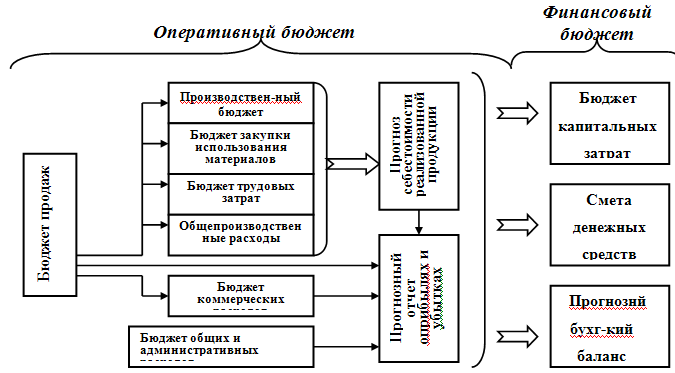

Общепроизводственные расходы включают все косвенные (непрямые) расходы. Это затраты, связанные с производством, но которые нельзя Прямо, непосредственно и экономично отнести на конкретные виды готовых изделий. Их также называют косвенными производственными расходами.

Прямые материальные затраты, прямые затраты на оплату труда и общепроизводственные расходы составляют производственные затраты за период или на серию продукции. Эти производственные затраты относятся к законченной за период и переданной на склад готовой продукции, они формируют производственную себестоимость готовой продукции, а также к незавершенному производству, т.е. к изделиям, начатым, но не законченным за данный период. Себестоимость производства единицы продукции рассчитывают делением производственной себестоимости готовой продукции на количество произведенной продукции.

Расходы отчетного периода — текущие расходы, которые нельзя проинвентаризовать. Они скорее относятся к периоду, а не к определенному объему производства и связаны не с производственным процессом, а с получением в течение периода услуг. Их не учитывают при определении себестоимости производства единицы продукции. В качестве примера расходов отчетного периода можно привести коммерческие расходы, связанные с реализацией готовой продукции, и административно-управленческие расходы.

Расходы отчетного периода отражаются при расчете прибыли от основной деятельности в отчете о прибылях и убытках. Формула исчисления показателей прибыли будет такой:

выручка от реализации - производственная себестоимость реализованной продукции = валовая прибыль;

валовая прибыль - коммерческие и административные расходы = прибыль от основной деятельности (операционная прибыль).

На исследовании зависимости затрат и объема производства базируется анализ «затраты — объем — прибыль», который оказывает существенную помощь в принятии управленческих решений в области ценообразования, планирования прибыли. Такой анализ позволяет устанавливать критическую точку объема производства, при превышении которой организация начинает зарабатывать прибыль. Следует помнить, что в основе анализа лежат определенные допущения, и нужно непременно выяснить, соответствует ли им реальная ситуация. Если меняются условия, то изменится и поведение затрат. Игнорирование допущений анализа «затраты — объем — прибыль» может привести к необоснованным решениям и прочим негативным явлениям.

Анализ «затраты — объем — прибыль позволяет получить ответ на вопрос, что мы будем иметь, если изменится один параметр производственного процесса или несколько таких параметров.

Определение себестоимости производства единицы продукции — одна из основных учетных задач. В основе решения большого круга управленческих задач лежит именно себестоимость. Эффективность работы организации во многом зависит от информации о формировании себестоимости.

По объектам затрат обычно выделяют методы распределения затрат при массовом и серийном производстве (по деталям, изделиям, процессам, переделам) и при индивидуальном и мелкосерийном производстве (по заказам). В России используют попроцессный, попередельный и позаказный методы калькулирования себестоимости. В данном разделе рассмотрены позаказный и попроцессный методы. Разновидностью последнего является попередельный метод. Эти методы освещены с точки зрения западного бухгалтерского учета, описаны их особенности. Все группировки затрат предназначены для принятия управленческих решений. В системе управленческого учета затраты должны распределяться по двум главным группам объектов: подразделениям и продукции. При расчете себестоимости готовой продукции прибегают к калькулированию затрат с включением всех затрат или только их части — переменных затрат. Второй метод называется «директ-костинг». Методы калькулирования себестоимости влияют на форму финансовой отчетности.

1.3 Планирование

Данные о затратах играют ключевую роль во многих управленческих решениях.

Рис.

Планирование наряду с контролем является одной из важнейших функций управления и представляет собой процесс определения действий, которые должны быть выполнены в будущем.

Организации составляют планы двух основных типов: 1) программные, охватывающие несколько лет и включающие основные программы; 2) бюджетные, которые разрабатываются, как правило, на один последующий год. Утвержденные программы являются основой для подготовки годового бюджета. Программы «заглядывают» на несколько лет вперед, а бюджет, как правило, рассчитывается на один, следующий год.3

1.4 Нормативный учет и анализ отклонений. Система «стандарт- кост»

Система «стандарт-кост» — инструмент управления для планирования затрат и контроля за ними. Она может использоваться и при позаказном, и при попроцессном методах калькулирования себестоимости. Когда организация применяет «стандарт-кост», все затраты, влияющие на счета запасов и себестоимость реализованной продукции, выступают как нормативные (стандартные), или предопределенные, а не фактические. Вместе с анализом поведения затрат и анализом «затраты — объем — прибыль» нормативные затраты обеспечивают в учетной системе основу для контроля бюджетов.

Система нормативных (стандартных) затрат служит для оценки деятельности отдельных работников и компании в целом, подготовки бюджетов и прогнозов, помогает принять решение об установлении реальных цен. Эта система широко используется во всем мире практически всеми производственными компаниями.

Нормативные затраты представляют собой тщательно рассчитанные предопределенные затраты, которые обычно выражаются в расчете на единицу готовой продукции.4 Нормативные затраты включают три элемента производственных затрат:

• прямые материальные затраты;

• прямые затраты труда;

• общепроизводственные расходы.

Учет затрат по нормативам (стандартам) представляет собой целостную концепцию. Если ее применяют в полном объеме, то все данные о фактических производственных затратах замещаются нормативными (стандартными) значениями. Если обнаруживается отклонение, бухгалтер должен выяснить причину его происхождения.5

1.5 Анализ эффективности деятельности организации

Эффективность можно рассматривать с самых различных сторон: с точки зрения формирования затрат, планирования объема производства, прибыли и др. Однако анализ поведения затрат, методов их распределения; составление и контроль выполнения бюджетов; калькулирование себестоимости изделий и продукта; определение критической точки производства и реализации продукции — все это этапы достижения и анализа общей эффективности деятельности организации, функционирующей как единое целое.

Анализ общей эффективности хозяйственной деятельности организации — прерогатива ее высшего управленческого звена. Эффективность (неэффективность) частных управленческих решений, связанных, например, с определением цены продукта, размера партии закупок сырья и материалов или поставок продукции, заменой оборудования или технологии, должны пройти оценку с точки зрения общего успеха организации, характера ее экономического роста и роста общей эффективности. В этой связи важно определить аспекты эффективности и интенсификации производства, провести сравнительную оценку вариантов экономического развития организации.

Эффективность измеряется отношением объема продукции к авансированному капиталу и отношением объема продукции к потребленному капиталу (затратам организации). Ее уровень определяется совокупностью производственно-хозяйственных факторов — экстенсивных и интенсивных.

Теоретической базой анализа эффективности является взаимосвязь факторов, источников и конечных результатов повышения эффективности хозяйственной деятельности, а также схема (модель) формирования обобщающих показателей деятельности организации в условиях рыночной экономики.

Оценка общей эффективности работы организации осуществляется по годовым итогам ее деятельности. В качестве исходных данных рассматриваются показатели выпуска продукции в сопоставимых ценах, численность персонала основной деятельности, стоимость основных производственных фондов и оборотных средств, а также материальные затраты и расходы по оплате труда с отчислениями на социальные нужды.

Сравнительная эффективность работы организации измеряется сопоставлением фактических данных с данными, принимаемыми за базовый уровень. Для оценки эффективности и способов ее достижения используется методика анализа, состоящая из 5 расчетов: динамики качественных показателей использования ресурсов; соотношения прироста ресурсов в расчете на 1% прироста объема производства; доли влияния интенсивности на прирост объема производства продукции; относительной экономии ресурсов; комплексной оценки всесторонней интенсификации производства.

Особого внимания требуют методика комплексной оценки эффективности деятельности организации, факторный анализ интенсификации и изучение взаимосвязей между степенью использования ресурсов и конечными результатами деятельности организации.

Результаты анализа способствуют росту осведомленности администрации организации и других пользователей экономической информации—субъектов анализа—о состоянии интересующих их объектов. Цели субъектов анализа могут быть различными, но главная — получение небольшого числа ключевых показателей, позволяющих дать точную оценку текущего состояния объекта и перспектив его развития.

Субъектами анализа выступают прежде всего внешние и внутренние пользователи информации, непосредственно заинтересованные в результатах деятельности организации, собственники средств организации; заимодавцы (банки и прочие); поставщики; клиенты (покупатели): налоговые органы; персонал и руководство организаций. Информационная база комплексного анализа производственно-хозяйственной деятельности организации приведена на схеме:

Рис.

Необходимое информационное обеспечение определяется задачами и содержанием анализа. Для анализа используют проектную, техническую и экономическую информацию, как правило, уже содержащуюся в типовой отчетности или во внутризаводской документации. Окончательно результаты анализа оформляют в виде аналитических записок, в которые входят текстовая часть и необходимые таблицы.

2 Практические и организационные аспекты управленческого учета

2.1 Экономический анализ как база принятия управленческих решений

В практике учета применяются два варианта связи между управленческой и финансовой бухгалтерией. Эта связь осуществляется при помощи контрольных счетов, какими являются счета расходов и доходов финансовой бухгалтерии. При наличии прямой корреспонденции счетов управленческой бухгалтерии с контрольными счетами говорят об интегрированной (монистической, однокруговой) системе учета в организации.

Цели и задачи управленческой бухгалтерии отличны от целей и задач финансовой бухгалтерии вне зависимости от варианта связи между ними. Существует много вариантов организации управленческой бухгалтерии по системе «директ-костинг» на счетах бухгалтерского учета и ее связи с финансовой бухгалтерией.

В настоящее время механизм развития народного хозяйства России радикально меняется. Разрушаются производственно-ведомственные системы и хозяйственные отношения, определявшие потоки распределения ресурсов и продукции. На первый план выдвигается задача конструирования новой системы регулирования общественного производства, соответствующей новым условиям хозяйствования. И хотя формирование экономических отношений рыночного типа не может быть просто скопировано из систем экономического регулирования развитых стран, а должно происходить с учетом особенностей современного экономического состояния России, основные принципы рыночной экономики остаются едиными для всего мирового рыночного хозяйства.

Мировой опыт доказал жизненность и эффективность рыночного механизма в обеспечении сбалансированности экономики, в рациональном использовании трудовых, материальных и финансовых ресурсов, в создании гибких производств, восприимчивых к запросам потребителей и достижениям научно-технического прогресса. В новых условиях решения об объеме производства, цене, доходах и прибыли в значительной мере определяются конкурентной структурой рынка

Большая часть промышленных организаций работает в условиях монополистической конкуренции с дифференциацией продукта и олигополии. Это характерно и для российской промышленности.

Коммерческая организация основное звено народного хозяйства, поставляющее продукцию как производственно-технического назначения, так и народного потребления, оказывающее услуги населению и обществу в целом. Хозяйственный механизм предприятия включает следующие элементы: систему экономических отношений предприятия; систему управления предприятием, организационно-правовые формы его деятельности; систему информационного обеспечения управления этой деятельностью.