Файл: Анализ ритмичности выпуска продукции. Анализ обеспеченности предприятия трудовыми ресурсами..docx

Добавлен: 06.12.2023

Просмотров: 261

Скачиваний: 8

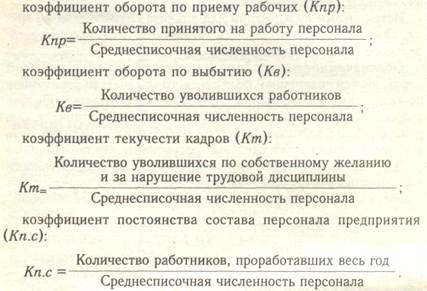

временно перешедшие на стипендию, и другие лица, взявшие отпуск без содержания (за свой счет) на срок более 1 месяца. Наиболее ответственный этап в анализе обеспеченности предприятия рабочей силой - изучение ее движения. Для характеристики движения рабочей силы рассчитывают и анализируют динамику следующих коэффициентов:

В процессе анализа трудовых ресурсов решаются следующие задачи:

• оценивается обеспеченность рабочих мест производственного подразделения персоналом в требуемом для производства профессиональном и квалификационном составе (обеспеченность производства трудовыми ресурсами);

• изучается качественное использование трудовых ресурсов (рабочего времени) в процессе производства;

• осуществляется общая оценка динамики и выполнения плана производительности труда;

• измеряется влияние технико-экономических факторов на уровень производительности труда;

• определяется система факторов, влияющих на показатели производительности труда;

• количественно измеряется воздействие факторов на выявленные отклонения отчетных показателей производительности труда от их базисных значений;

• исследуются состав и структура фонда заработной платы в разрезе групп, категорий персонала и видам выплат;

• производится факторный анализ фонда заработной платы;

• обобщается влияние трудовых факторов на результаты деятельности предприятия.

Источники информации: бизнес-план предприятия (раздел «Труд»), отчет по труду (ф. № 1-т статистической отчетности), отчет о затратах на производство и реализацию продукции (ф. № 5-з статистической отчетности), статистическая отчетность отдела кадров о движении работников, штатное расписание предприятия, оперативная отчетность цехов, отделов, служб, связанная с учетом использования рабочего времени, выполнения норм выработки, внедрения мероприятий научно-технического прогресса и другие источники информации в зависимости от поставленной цели и задач аналитика.

Для характеристики движения рабочей силы рассчитывают и анализируют динамику следующих показателей:

Необходимо изучить причины увольнения работников (по собственному желанию, сокращение кадров, нарушение трудовой дисциплины и др.).

Напряженность в обеспечении предприятия трудовыми ресурсами может быть несколько снята за счет более полного использования имеющейся рабочей силы, роста производительности труда работников, интенсификации производства, комплексной механизации и

автоматизации производственных процессов, внедрения новой, более производительной техники, усовершенствования технологии и организации производства. В процессе анализа должны быть выявлены резервы сокращения потребности в трудовых ресурсах в результате проведения перечисленных мероприятий.

Если предприятие расширяет свою деятельность, увеличивает свои производственные мощности, создает новые рабочие места, то следует определить дополнительную потребность в трудовых ресурсах по категориям и профессиям и источники их привлечения.

Резерв увеличения выпуска продукции за счет создания дополнительных рабочих мест определяется умножением их прироста на фактическую среднегодовую выработку одного рабочего отчетного периода:

Р↑ВП = Р↑КР х ГВ1,

где Р↑ВП — резерв увеличения выпуска продукции;

Р↑КР — резерв увеличения количества рабочих мест;

ГВ1 -- фактическая среднегодовая выработка рабочего отчетного периода.

Задача

Исходные данные: определить показатели фондоотдачи,

фондовооруженности. Исчислить абсолютное и относительное отклонение

показателей, рассчитать влияние на показатель фондовооруженности

изменения среднегодовой стоимости основных фондов и среднегодовой

численности.

| Показатели | Период | |

| Предыдущий год | Отчетный год | |

| Товарооборот в тыс. руб. | 44,52 | 47,8 |

| Среднегодовая стоимость ОФ | 1,3 | 1,32 |

| Среднегодовая численность рабочих | 0,22 | 0,21 |

| фондоотдача | 34,2 | 36,2 |

| фондоемкость | 0,03 | 0,027 |

| фондовооруженность | 5,9 | 6,3 |

| Абсолютное отклонение товарооборота отчетного года к предыдущему | +3,28 | |

| Абсолютное отклонение среднегодовой стоимости ОФ отчетного года к предыдущему | +0,02 | |

| Абсолютное отклонение среднегодовой численности рабочих отчетного года к предыдущему | -0,01 | |

Решение:Фондоотдача определяется по формуле:ФО=В/Со.фгде В - годовой выпуск продукции в оптовых ценах;Со.ф - среднегодовая стоимость основных фондов.1) ФО = 44,52 / 1,3 = 34,22) ФО = 47,8. / 1,32 = 36,2Фондоемкость определяется по формуле:Фе=Со.ф/В1) Фе = 1,3 / 44,52 = 0,032) Фе = 1,32 / 47,8 = 0,027Фондовооруженность труда определяется по формуле:Фв = СО.Ф/Ч1) Фв = 1,3 / 0,22. = 5,92) Фв = 1,32 / 0,21 = 6,3В отчетном периоде фондовооруженность предприятия возросла на 0,4, на что в значительной степени повлияло снижение среднегодовой численности рабочих на 0,01 (0,22 – 0,21) и увеличение среднегодовой стоимости основных фондов на 0,02 (1,32 – 1,3).ЗаключениеАнализ хозяйственно-финансовой деятельности предприятия - это комплексное изучение его работы, позволяющее дать ей объективную оценку, выявить закономерности и тенденции развития, определить стоящие перед ним задачи, вскрыть резервы производства и недостатки в его работе, наметить пути улучшения всех сторон его деятельности. В достижении этих целей и проявляется роль и значение аналитической работы на предприятии.При изучении деятельности предприятия важен анализ ритмичности производства и реализации продукции. Ритмичность - равномерный выпуск, продукции в соответствии с графиком в объеме и ассортименте, предусмотренном планом.Объем производства и реализации промышленной продукции может выражаться в натуральных, условно-натуральных, трудовых и стоимостных измерителях. Обобщающие показатели объема производства продукции получают с помощью стоимостной оценки. Основными показателями объема производства служат товарная и валовая продукция.Обеспеченность трудовыми ресурсами изучается с целью выявления возможности высвобождения рабочих на отдельных участках производственного цикла в результате совершенствования условий труда или определения дополнительной потребности в персонале заданного профессионально-квалификационного уровня.Обеспеченность трудовыми ресурсами оценивается по видам деятельности и категориям персонала с учетом профессионального и квалификационного уровня рабочих и специалистов. Анализ обеспеченности предприятия рабочей силой дополняется анализом использования рабочего времени. Непременным условием анализа обеспеченности трудовыми ресурсами является сопоставление его результатов с оценкой производительности труда.Список литературы

-

Абрамов А.Е. Основы анализа финансовой, хозяйственной и инвестиционной деятельности предприятия в 2-х ч. М.: Экономика и финансы АКДИ, 1994-96

-

Анализ хозяйственной деятельности в промышленности: Учебник / Н.А. Русак, В.И.Стражев, О. Ф. Мигун. Под общ. ред. В. И. Стражева. -- 4-е изд., испр. и доп. - Мн.: Выш. шк., 1999 -- 398 с.

-

Деркач Д.И. Анализ производственно-хозяйственной деятельности промышленного предприятия. Учебник для вузов. М.: Экономика, 1975 - 389 с

-

Ефремов В.С. Виртуальное обучение как зеркало новой информационной технологии // Менеджмент в России и за рубежом № 6, 1999.

-

Савицкая Г.В. Теория анализа хозяйственной деятельности. - М.: ИНФРА-М, 2006

-

Савицкая Г.В. Экономический анализ/Учебник для вузов. 12 изд. - М.: Новое знание, 2006.

-

Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческой организации. - М.: ИНФРА-М, 2005..