Файл: И соответственно будущая стоимость денежного потока с неравными.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 06.12.2023

Просмотров: 103

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Будущая стоимость денежного потока равна сумме будущих стоимостей каждого денежного поступления и может быть выражена следующей формулой на примере схемы простых процентов

И соответственно будущая стоимость денежного потока с неравными n-денежными поступлениями или платежами при использовании схемы простых процентов может быть определена по формуле

А будущая стоимость денежного потока с неравными n-денежными поступлениями или платежами при использовании схемы сложных процентов будет определяться следующим образом

Соответственно, будущая стоимость аннуитета с n-денежными поступлениями или платежами при использовании схемы простых процентов может быть определена по формуле

А будущая стоимость аннуитета с n-денежными поступлениями или платежами при использовании схемы сложных процентов будет определяться следующим образом

Следовательно, будущая стоимость аннуитета – это сумма всех последовательных поступлений или платежей с начисленными на них процентами к концу срока финансовой операции.

Текущая стоимость денежного потока с неравными n-денежными поступлениями или платежами при использовании схемы сложных процентов будет равна

Текущая стоимость аннуитета с n-денежными поступлениями или платежами при использовании схемы сложных процентов равна

Аннуитет – это денежный поток с равными по величине поступлениями и через равные промежутки времени.1

Если число равных временных интервалов ограничено, аннуитет называют срочным.

В соответствии с видами денежного потока аннуитеты могут быть: постнумерандо и пренумерандо.

Примером срочного аннуитета постнумерандо могут служить постоянно поступающие рентные платежи за пользование земельным участком, а примером срочного аннуитета пренумерандо являются периодические денежные вклады на счет в банк в начале каждого месяца с целью накопления.

Для аннуитета постнумерандо наращенный денежный поток будет:

а сумма наращенного денежного потока:

Формула для оценки текущей стоимости срочного аннуитета постнумерандо выводится также из базовой формулы 1.42 и имеет вид:

Множители

Соответствующие расчетные формулы для аннуитета пренумерандо легко выводятся из формул 1.37 и 1.40.

Таким образом, будущая (наращенная) стоимость аннуитета пренумерандо находится по формуле:

настоящая (приведенная) стоимость аннуитета пренумерандо может быть найдена по формуле:

Продолжительность операционного цикла предприятия рассчитывается по следующей формуле:

ПОЦ = ПОда + ПОмз + ПОтп + ПОдз (40)

где ПОЦ - продолжительность операционного цикла предприятия в днях;

ПОдз - период оборота денежных активов в днях;

ПОмз - период оборота сырья, материалов и полуфабрикатов в днях;

ПОгп - период оборота готовой продукции в днях;

ПОдз - период инкассации дебиторской задолженности в днях.

В рамках операционного цикла выделяют две основные его составляющие 1) производственный цикл, 2) финансовый цикл (или цикл денежного оборота).

Производственный цикл предприятия характеризует период полного оборота материальных элементов оборотных активов, начиная с момента поступления сырья, материалов и заканчивая моментом отгрузки готовой продукции покупателям.

Продолжительность производственного цикла определяется по формуле:

ППЦ = ПОсм + ПОнз + ПОгп, (41)

где ППЦ - продолжительность производственного цикла предприятия в днях;

ПОсм - период оборота сырья, материалов и полуфабрикатов в днях;

ПОнз - период оборота незавершенного производства в днях;

ПОгп - период оборота готовой продукции в днях.

Периоды оборота запасов, незавершенного производства и готовой продукции могут быть рассчитаны по следующему алгоритму:

Зсд; НПсд; ГПсд / Ссд х Д, (42)

где Зсд – среднедневные запасы сырья, материалов и полуфабрикатов в анализируемом периоде;

НПсд – среднедневной объем незавершенного производства в анализируемом периоде;

ГПсд - среднедневной объем готовой продукции в анализируемом периоде;

Сдс – среднедневная себестоимость продукции в анализируемом периоде;

Д – количество дней в анализируемом периоде.

Финансовый цикл (цикл денежного оборота) предприятия представляет собой период полного оборота денежных средств, инвестированных в оборотные активы, начиная с момента погашения кредиторской задолженности за полученные сырье, материалы и полуфабрикаты, и заканчивая инкассацией дебиторской задолженности за поставленную готовую продукцию.

Продолжительность финансового цикла (или цикла денежного оборота) предприятия определяется по следующей формуле:

ПФЦ = ППЦ + ПОдз – ПОкз, (43)

где ПФЦ - продолжительность финансового цикла в днях;

ППЦ - продолжительность производственного цикла в днях;

ПОдз - период оборота дебиторской задолженности в днях;

ПОкз - период оборота кредиторской задолженности в днях.

Сумму оборотных активов, высвобождаемых в процессе ускорения их оборота, можно определить по следующей формуле:

+/- Э = ( ПОп – ПОф ) * Оо

где Э — экономия суммы оборотных активов в процессе ускорения их оборота;

ПОоаф — период оборота оборотных активов в плановом периоде, в днях;

ПОоап— фактический период оборота оборотных активов, в днях;

Оо — планируемый однодневный объем реализации продукции.

-

Модели управления запасами (EOQ, EPR).

Модель экономически обоснованного размера заказа (Economic Ordering Quantity model; EOQ) — модель Уилсона - алгоритм, позволяющий оптимизировать оптимальный размер партии поставки сырья (материалов, товаров) с учетом общего необходимого объема их закупки и реализации.

q- размер заказываемой партии (ед.)

D-годовая потребность в запасах (ед)

F-затраты по размешенною и выполнению одного заказа (руб.) CONST

H-затраты на хранению единицы запасов

Ct-совокупные затраты

Cc-затраты по хранению

Co-затраты по размещению заказов

Сt=Cc+Co=(H*q)/2+(F*D)/q

Аналитическая формула:

EOQ - объем партии в единицах;

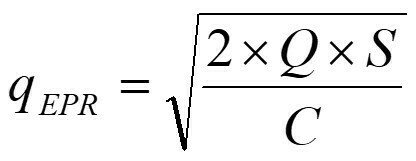

Модель управления запасами готовой продукции (EPR)

Модель EPR (Economic Production Run) является модификаций модели EOQ и используется в целях синхронизации производства и сбыта. Данная модель позволяет рассчитать оптимальный размер одной партии выпуска, минимизирующий совокупные операционные затраты по переработке и хранению единицы запасов готовой продукции

где:Q – объем выпуска продукции за рассматриваемый период;S – затраты по переработке одного изделия;C – стоимость хранения единицы запасов готовой продукции в течение 1 года.

где:Q – объем выпуска продукции за рассматриваемый период;S – затраты по переработке одного изделия;C – стоимость хранения единицы запасов готовой продукции в течение 1 года. Модель EPR менее распространена на практике, поскольку может применяться только на тех предприятиях, где в силу специфики производственного процесса можно варьировать размер одной партии выпуска. Одновременное применение моделей EOQ и EPR позволяет синхронизировать три последовательных стадии финансового цикла – снабжение, производство, сбыт, что дает возможность его существенно сократить.

Учетная (дисконтная) цена векселя определяется по следующей формуле:

где УЦВ— учетная (дисконтная) цена векселя на момент его продажи (учета банком);

НС — номинальная сумма векселя, подлежащая погашению векселедателем в предусмотренный в нем срок;

Д — количество дней от момента продажи (учета) векселя до момента его погашения векселедателем;

УСВ — годовая учетная вексельная ставка, по которой осуществляется дисконтирование суммы векселя, %.

для определения оптимального остатка денежных средств можно использовать модель оптимальной партии заказа (EOQ):

F — фиксированные затраты по купле-продаже ценных бумаг или обслуживанию полученной ссуды;

Т — годовая потребность в денежных средствах, необходимых для поддержания текущих операций;

r — величина альтернативного дохода (процентная ставка краткосрочных рыночных ценных бумаг).

Для определения точки возврата используется следующая формула:

где Z — целевой остаток денежных средств;

δ2 — дисперсия сальдо дневного денежного потока;

r — относительная величина альтернативных затрат (в расчете на день);

L — нижний предел остатка денежных средств.

Верхний предел остатка денежных средств определяется по формуле:

H = 3Z – 2L.

Средний остаток денежных средств находится по формуле:

С = (4Z – L) / 3

Точка безубыточности в натуральном выражении по производству и реализации конкретного изделия (Тб) определяется отношением всех постоянных затрат по производству и реализации конкретного изделия (Зпост) к разности между ценой (выручкой) (Ц) и переменными затратами на единицу изделия (Зуд. пер.):

Тб=Зпост/Ц - Зуд

Точка безубыточности в стоимостном выражении определяется как произведение критического объема производства в натуральном выражении и цены единицы продукции.

Запас финансовой прочности = Выручка – Порог рентабельности

Ценовой операционный рычаг (Рц) вычисляется по формуле:

Рц = В/П

где, В – выручка от продаж; П – прибыль от продаж.

Учитывая, что В = П + Зпер + Зпост, формулу расчета ценового операционного рычага можно записать как:

Рц = (П + Зпер + Зпост)/П = 1 + Зпер/П + Зпост/П

где, Зпер – переменные затраты; Зпост – постоянные затраты.

Натуральный операционный рычаг (Рн) вычисляется по формуле:

Рн = (В-Зпер)/П = (П + Зпост)/П = 1 + Зпост/П

где, В – выручка от продаж; П – прибыль от продаж; Зпер – переменные затраты; Зпост – постоянные затраты.

Уровень или силу воздействия операционного рычага (Degree operating leverage, DOL) рассчитываем по формуле:

DOL = MP/EBIT = ((p-v)*Q)/((p-v)*Q-FC)

где MP - маржинальная прибыль; EBIT - прибыль до вычета процентов; FC - условно-постоянные расходы производственного характера; Q - объем производства в натуральных показателях; p - цена за единицу продукции; v - переменные затраты на единицу продукции.

Так как многие предприятия выпускают широкую номенклатуру продукции, уровень операционного рычага удобнее рассчитывать по формуле:

DOL = (S-VC)/(S-VC-FC) = (EBIT+FC)/EBIT

где S - выручка от реализации; VC - переменные издержки

Финансовый рычаг («финансовый леверидж») – это финансовый механизм управления рентабельностью собственного капитала за счет оптимизации соотношения используемых собственных и заемных финансовых средств. Таким образом, финансовый рычаг позволяет воздействовать на прибыль через оптимизацию структуры капитала.

Он рассчитывается по следующей формуле:

ЭФЛ =(1− НП)⋅(РА−%ср.)ЗК/СК,

где ЭФЛ – эффект финансового левериджа, заключающийся в приросте коэффициента рентабельности собственного капитала, %; ПН – ставка налога на прибыль, выраженная десятичной дробью; РА – коэффициент валовой рентабельности активоЕ (отношение валовой прибыли к средней стоимости активов), %; %ср. – средний размер процентов за кредит, уплачиваемых предприятием за использование заемного капитала, %; 3К – средняя сумма используемого предприятием заемного капитала; СК – средняя сумма собственного капитала предприятия.

Под «рычагом» в экономике понимают некий фактор, небольшие изменения которого приводят к существенным изменениям показателей (результата).

ЭФР (эффект финансового рычага).

ЭФР = (1 - Т) (ЭР - СРСП) * ЗС/СС

Т – ставка налогообложения прибыли_

ЭР – экономическая рентабельность активов = НРЭИ/А * 100

СРСП – средняя расчетная ставка %, т.е. это цена всех заимствований ,%

СРСП = сумма % за кредиты + др. выплаты / сумму всех заимствований (кроме ДЗ)

СС – собственные средства

ЗС – заемные средства (кроме дебиторской задолженности).

Плечо финансового рычага = ЗС / СС

Дифференциал финансового рычага = (ЭР - СРСП).

Дифференциал позволяет отдачи всех активов п/п со значением СРСП, то есть с ценой заимствования.

Корректировка эффекта финансового рычага на налогообложение = (1 - Т).

Цена разных источников капитала неодинакова. Поэтому ее рассчитывают по формуле: ССК = (цена источника % удельный вес источника %).

оценивая эффективность инвестиций, надо принимать во внимание не только сроки их окупаемости, но и доход на вложенный капитал, для чего рассчитывается индекс рентабельности инвестиций (PI) :

Из нашего примера видно, что необходимо вложить средства в проект Б, так как для проекта А

а для проекта Б

Метод оценки инвестиций на основе чистого приведенного эффекта (NPV) состоит в следующем.

1. Определяется текущая стоимость инвестиционных затрат для проекта (IC0).

2. Рассчитывается текущая стоимость будущих денежных поступлений от проекта, для чего доходы за каждый год (CF) приводятся к текущей дате:

3. Текущая стоимость затрат (IС0) сравнивается с текущей стоимостью доходов (PV). Разность между ними составляет чистый приведенный эффект инвестиционного проекта (NPV):

NPV показывает чистые доходы или чистые убытки инвестора от помещения денег в проект по сравнению с хранением денег в банке. Если NPV>0, значит, проект принесет больший доход, чем при альтернативном размещении капитала. Если же NPV< 0, то проект имеет доходность ниже рыночной, и поэтому деньги выгоднее оставить в банке. Проект ни прибыльный, ни убыточный, если NPV=0.

В случаях, когда деньги в проект инвестируются не разово, а многократно на протяжении нескольких периодов, то для расчета NPV применяется следующая формула:

где ICd дисконтированная сумма инвестиционных затрат;

n число периодов получения доходов;

j – число периодов инвестирования средств в проект.

Если инвестиционный проект генерирует денежный доход только один раз (в конце периода его действия), то внутреннюю норму доходности для него можно определить, используя следующие уравнения:

Например, предприятие имеет намерение инвестировать в проект 5000 тыс.руб. и через три года получить от него доход 8215 тыс.руб. Требуется определить, какая внутренняя норма доходности нужна для того, чтобы дисконтированный денежный доход третьего года был равен стоимости инвестиционного проекта:

Следовательно, при норме доходности 18 % текущая стоимость доходов и инвестиционные затраты будут равны.