ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 06.12.2023

Просмотров: 25

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Итого: 678,72 тыс. руб.

Содержание цеха

-

Электроэнергия 100*12 = 1,2 тыс. руб. -

Зарплата 2000*12 = 24 тыс. руб. -

Соц. страхование 24000*30% = 7,2 тыс. руб. -

Амортизация 1000*10% = 100 тыс. руб. -

Аренда 36*12 = 432 тыс. руб. -

Коммунальные платежи 1200*12 = 14,4 тыс. руб.

Итого: 578,8 тыс. руб.

Содержание и эксплуатация оборудования

-

Комплектующие 26 тыс. руб. -

Вспомогательные материалы 0,06 тыс. руб. -

Зарплата 1600*12 = 19,2 тыс. руб. -

Соц. страхование 19,2*30% = 5,76 тыс. руб.

Итого: 51,02тыс. руб.

Заводские затраты:

-

Зарплата (2400+1800+800)*12 = 60 тыс. руб. -

Соц. страхование 60*30% = 18 тыс. руб. -

Топливо 1400*12 = 16,8 тыс. руб. -

Прочие-

200*12 = 2,4 тыс. руб. -

1400*12 = 16,8 тыс. руб. -

4 тыс. руб.

-

Итого: 118 тыс. руб.

Непроизводственные затраты: 22 тыс. руб.

Полученные сметы отражаем в таблице 2.1 и получаем общую смету затрат.

Таблица 2.1. Общая смета затрат.

2) Составив смету затрат на 1 условное изделие, которых выпускается 6 тыс. шт. Для этого оформим таблицу 2.2.

Таблица 2.2. Себестоимость 1 изделия.

3) Заполнив таблицу 3 рассчитали, что полная себестоимость условного изделия равняется 529,08 руб. Тогда, для определения технологической себестоимости нам необходимо сложить материалы, заработную плату основных производственных рабочих, РСЭО, страховые взносы и электроэнергию на нужды производства: 80+13,32+80+8+26,34+8,51=216,17 руб.

Для расчета цеховой себестоимости нам понадобится найти сумму всех затрат цеха (стоимость комплектующих, технологическая себестоимость и цеховые расходы): 216,17+80+209,59=505,76 руб.

Чтобы рассчитать заводскую или производственную себестоимость, нужно найти сумму цеховой себестоимости и заводских расходов: 505,76+19,67=525,43 руб.

В итоге полная себестоимость будет равна сумме заводской себестоимости и затрат на реализацию продукции: 525,43+3,67=529,1 руб.

Далее затраты можно разделить на два вида - условно-постоянные и условно-переменные. При увеличении объема выпуска условно-постоянные затраты не изменяются, но уменьшаются при расчете на одно изделие. Условно-переменные, наоборот – при увеличении объема выпуска затраты растут пропорционально, но не изменяются при расчете на одно изделие. По условиям таблицы 1 затраты, указанные в расчете на 1 изделие, зависят от объема выпуска. По данным таблицы 2 это все прямые затраты 1 706 тыс. руб., следовательно условно-переменные затраты на одно изделие будут равны: 1 706 000/6 000=

284,34 руб. за шт. Условно-постоянные: 529,1-284,34=244,76 руб./шт.

4) Теперь нужно установить цену за 1 условное изделие. Чаще всего рассчитывают оптовую и отпускную цены.

По данным таблицы 1 мы получили себестоимость 1 изделия 529,1 руб. Заводская рентабельность или прибыль 20%, следовательно она равняется 529,1*20%=105,82 руб. Для расчета оптовой цены изделия необходимо сложить себестоимость и прибыль. Тогда, 529,1+105,82=634,92 ≈ 635 руб.

Отпускная цена продукции - оптовая цена, к которой добавляют НДС и акцизы. В данном примере нет акцизов, поэтому добавим только НДС (20%): 635*20%=127 руб. Тогда, отпускная цена 635+127=762 руб.

Полученные данные оформим в таблицу 2.3

Таблица 2.3. Расчет отпускной цены изделия

5) Теперь займемся расчетом объема реализации продукции и выручки.

-

Объем реализации продукции (выпуск продукции в оптовых ценах): 635*6 000=3 810 тыс. руб. -

Выручка (выпуск продукции в отпускных ценах): 762*6 000=4 572 тыс. руб.

Далее можем определить прибыль и рассчитать рентабельность продаж.

Нашей целью является определение чистой прибыли, но сначала нужно найти прибыль от реализации. Для этого из объема реализации продукции (выручка без НДС и акцизов) вычитаем себестоимость продукции: 3 810-3 174,6=635,4 тыс. руб.

Следующий шаг – это определение балансовой прибыли. Здесь мы прибыль от реализации увеличиваем на внереализационные доходы и уменьшаем на внереализационные расходы. По данным из таблицы 1 мы имеем только внереализационные расходы в виде местных налогов (2%). Балансовая прибыль компании составит 635,4-(3 180*2%)=635,4-63,6=571,8 тыс. руб.

В нашем случае налогооблагаемая прибыль равна балансовой, следовательно для определения налога на прибыль (20%) нужно балансовую умножить на налоговую ставку. Чистая прибыль будет равняться балансовый минус налог на прибыль, отчислений. Найдем чистую прибыль:

-

571,8-(571,8*20%)=571,8-114,36=457,44 тыс. руб.

Дальше будем рассчитывать рентабельность. Есть несколько показателей рентабельности. Мы рассмотрим:

-

Рентабельность продукции и услуг (прибыль от реализации/полная себестоимость*100): 635,4/3 174,6*100=20%. -

Расчетная рентабельность (чистая прибыль/(затраты предприятия + внереализационные затраты + налог на прибыль)*100): 457,44/(3 174,6+63,6+114,36)*100=14,15%

6) В последнем пункте произведем расчеты при плановом повышении спроса на продукцию на 5%. Тогда, плановое количество изделий составит 6*105%=6,3 тыс. шт.

Цену на продукцию изменять не будем согласно условию. Произведем расчет объема реализации 635*6,3=4 000,5 тыс. руб. Выручка получится равной 762*6,3=4 800,6 тыс. руб.

Определим полную себестоимость. Если условно-переменные затраты равны 284,34*6,3=1 791,34 тыс. руб., а условно-постоянные равны 244,76*6,3=1 541,99 тыс. руб., то полная себестоимость продукции 1 791,34+1 541,99=3 333,33 тыс. руб.

В итоге найдем чистую прибыль и рентабельность:

-

Прибыль от реализации 4 000,5-3 333,33=667,17 тыс. руб. -

Балансовая прибыль 667,17-(4 000,5*2%)=587,16 тыс. руб. -

Чистая прибыль 587,16-(587,16*20%)=469,73 тыс. руб. -

Рентабельность продукции и услуг 667,17/3 333,33*100=20% -

Расчетная рентабельность 469,73/(3 333,33+80,01+117,43)*100=13,3%

В итоге можно сделать следующие выводы. Во-первых, понятие затрат предприятия сильно различается в зависимости от их экономического назначения. Четкое различие затрат в процессе воспроизводства является важнейшим моментом как в теории, так и в практической деятельности. Поэтому на всех уровнях управления следует осуществлять группировку затрат, так как они формируют себестоимость продукции, определяют источники финансирования.

Во-вторых, смета затрат помогает определить общую потребность любой фирмы в денежных ресурсах, сумму материальных затрат, произвести расчеты по балансу доходов и расходов предприятия на планируемый период. Смету затрат рассчитывают с помощью прямого суммирования отдельных экономических элементов и смет каждого подразделения предприятия. Она помогает исключить вторичный учет продукции собственного изготовления для производственных потребностей компании. В смете затрат обязательно учитывают затраты на изменение остатков НЗП и капитальное строительство, капитальный ремонт и прочее.

Заключение.

Затраты – это средства, потраченные на получение любых ресурсов для предприятия. Они непосредственно воздействуют на себестоимость продукции, а это в свою очередь в большинстве своём на рынке определяет успешность предприятия. Снижение себестоимости любой продукции — стержневой показатель роста эффективности производства и умножения прибыли. Нужно отметить, что издержки производства, затраты на производство, расходы - самые существенные категории в экономическом сегменте, от которых зависит эффективность функционирования и развития предприятия, а также прибыльность этого хозяйствующего субъекта и его рентабельность. Пусть данные категории тесны между собой, но не тождественны, что в общественном производстве, что и на уровне самого предприятия. Изучив различную литературу и нормативные документы как зарубежных, так и российских авторов, пришёл к выводу, что целостного и одинакового мнения ученых и специалистов по проблематике терминов и понятий расходы, затраты и издержки, не существует. Хозяйствующий субъект за период своей жизни производит материальные и денежные затраты на элементарное и расширенное воспроизводство главных фондов и оборотных средств, производство и реализацию продукции, на различные социальные аспекты и др. Поэтому для предприятия необходима рентабельность его развития и функционирования. А это напрямую будет зависеть от уровня затрат этого хозяйствующего субъекта.

Сочетание и виды затрат представляют, во что обойдётся предприятию изготовление и производство выпускаемой им продукции. Менеджеры хозяйствующих субъектов должны уметь правильно классифицировать затраты на обусловленные группы по типу подобия затрат, входящих в отдельные группы. В общем, классификация затрат и пути их снижения злободневная тема в настоящее время.

Библиографический список.

-

Анализ труда и заработной платы: понятие, элементы, источники информации [Электронный ресурс]. – Режим доступа : http://pochit.ru/geografiya/42992/index.html (Дата обращения: 11.12.19) -

Баянова О. В. Учет затрат, калькулирование и бюджетирование в отдельных отраслях производственной сферы: практикум / О.В. Баянова. – Пермь : Пермская государственная сельскохозяйственная академия имени академика Д. Н. Прянишникова, 2016. -23 с. -

Безруких, П.С. Бухгалтерское дело: учеб. пособие для студентов / П.С. Безруких, И.П. Комиссарова. - М. : ЮНИТИ-ДАНА, 2017. - 271 с. -

Вахрушина, М. А. Бухгалтерский управленческий учет / М. А. Вахрушина. –М. : КНОРУС, 2019. – 392 с. -

Ветрова, Л. Н. Управленческий учёт: активные формы обучения /Л. Н. Ветрова, Н. Н. Агошкова. – Орел : Орловский государственный аграрный университет, 2012. – 144 с. -

Издержки // Большой бухгалтерский словарь: 10000 терминов / под ред. А.Н. Азрилияна. – М. : Инстиут новой экономики, 1999. – С 574. -

Капферер Жан-Ноэль. Торговые марки: испытание практикой / Жан-Ноэль Капферер ; пер. Н. С. Добробабенко. – М. : ИНФРА-М, 2002. – 211 с. -

Ковалев А. С. Учет непроизводственных затрат: исторический аспект, проблемы, подходы / А. С. Ковалев, О. А. Жигунова. – Тюмень : Тюменский государственный архитектурно-строительный университет, 2015. – 120 с. -

Куртаева О. Ю. Место управленческого анализа в структуре экономического анализа в современных условиях / О. Ю. Куртаева // Евразийский Союз Ученых. - 2015. - №4-2 (13). – С. 37-41. -

Норкина В.Ф. Классификация затрат и её назначение для управления предприятием / В.Ф. Норкина // ECONOMICS. - 2017. - №. 6 (27). – С. 91-95. -

Плетнева А. В. Понятие и структура текущих затрат / А. В. Плетнева // Социально-экономическое управление: теория и практика. – 2012. - № 2 (22). – С. 112-114 -

Положение по бухгалтерскому учёту 10/99 «Расходы организации» [Электронный ресурс]. – Режиму доступа : http://www.consultant.ru/document/cons_doc_LAW_12508/0463b359311dddb34a4b799a3a5c57ed0e8098ec/ (Дата обращения: 10.12.19) -

Расходы будущих периодов (РБП) [Электронный ресурс]. – Режим доступа : https://www.audit-it.ru/terms/accounting/raskhody_budushchikh_periodov_rbp.html (Дата обращения: 10.12.19) -

Тарасова Е. Ю. Основные аспекты управленческого учета / Е. Ю. Тарасова, В. В. Верлиенко // Актуальные вопросы современной науки. – 2012. - № 24. – С.255-266 -

Цацулин А. Н. Экономический анализ: учебник для вузов. 2-е изд., исправленное и дополненное. Стандарт третьего поколения / А. Н. Цацулин. – СПб. : Питер, 2014. – 704 с.ш8 -

Шеленков В. Г. Классификация затрат, их поведение, учет / В. Г. Шеленков // Вестник финансовой академии. – 2000. - № 4 (16). – С. 48-62

Приложение 1.

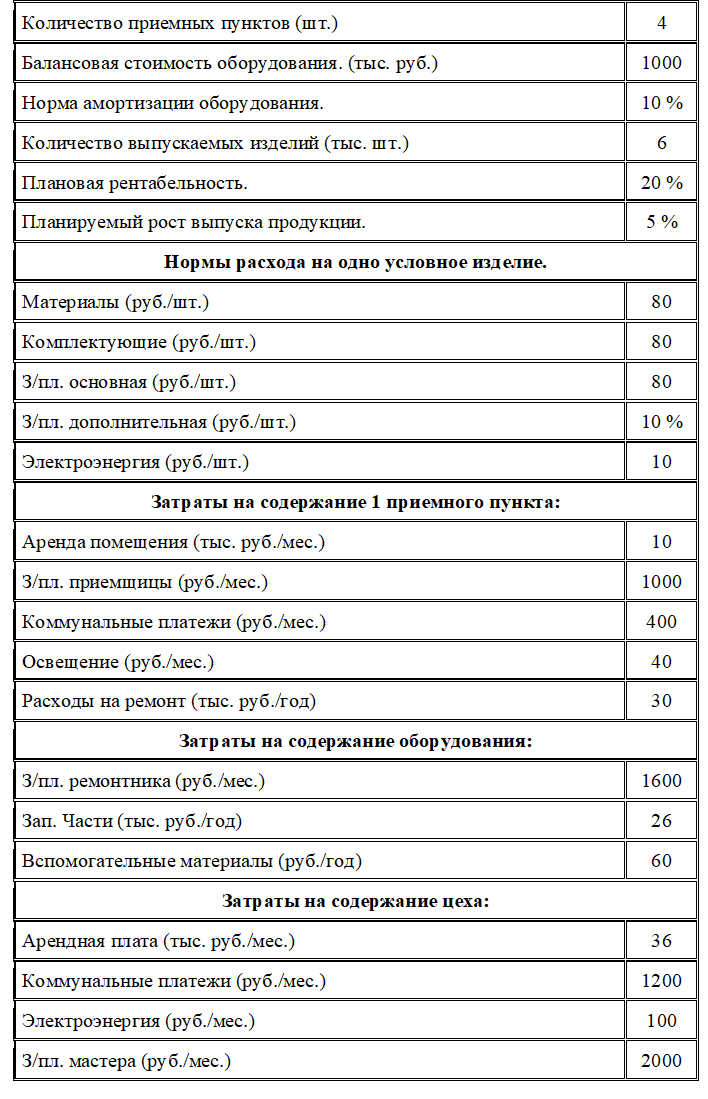

Талица П.1.1. Исходные данные (руб.)

Окончание табл. П.1.1

1 Безруких, П.С. Бухгалтерское дело: учеб. пособие для студентов / П.С. Безруких, И.П. Комиссарова. - М. : ЮНИТИ-ДАНА, 2017. - 271 с.

2 Издержки // Большой бухгалтерский словарь: 10000 терминов / под ред. А.Н. Азрилияна. – М. : Инстиут новой экономики, 1999. – С 574.

3 Вахрушина, М. А. Бухгалтерский управленческий учет / М. А. Вахрушина. –М. : КНОРУС, 2019. – 392 с.

4 Положение по бухгалтерскому учёту 10/99 «Расходы организации» [Электронный ресурс]. – Режим доступа : http://www.consultant.ru/document/cons_doc_LAW_12508/0463b359311dddb34a4b799a3a5c57ed0e8098ec/ (Дата обращения: 10.12.19)

5 Норкина В.Ф. Классификация затрат и её назначение для управления предприятием / В.Ф. Норкина // ECONOMICS. - 2017. - №. 6 (27). – С. 91-95.

6 Тарасова Е. Ю. Основные аспекты управленческого учета / Е. Ю. Тарасова, В. В. Верлиенко // Актуальные вопросы современной науки. – 2012. - № 24. – С.255-266

7 Расходы будущих периодов (РБП) [Электронный ресурс]. – Режим доступа : https://www.audit-it.ru/terms/accounting/raskhody_budushchikh_periodov_rbp.html (Дата обращения: 10.12.19)

8 Шеленков В. Г. Классификация затрат, их поведение, учет / В. Г. Шеленков // Вестник финансовой академии. – 2000. - № 4 (16). – С. 48-62

9 Ветрова, Л. Н. Управленческий учёт: активные формы обучения /Л. Н. Ветрова, Н. Н. Агошкова. – Орел : Орловский государственный аграрный университет, 2012. – 144 с.

10 Анализ труда и заработной платы: понятие, элементы, источники информации [Электронный ресурс]. – Режим доступа : http://pochit.ru/geografiya/42992/index.html (Дата обращения: 11.12.19)