Файл: Курсовая работа контрольная работа студента 1 курса Симонова М. И. Научный.docx

Добавлен: 06.12.2023

Просмотров: 1114

Скачиваний: 35

«»Контрольная работа студента 1 курса Симонова М. И.Научный руководитель: Белова Н. Ю. Доцент, к. псих. наукЕкатеринбург2023

Оглавление

1.Теоретическая часть. 2

Понятие проектного анализа. 3

Основные принципы проектного анализа. 3

Виды проектного анализа: 5

Основные стратегии выбора альтернатив решений. 6

Основные понятия финансово-экономического анализа. 8

2.Практическая часть. 12

1.Выявление проблемной ситуации 12

2.Постановка целей 14

4.Разработка альтернатив и выбор альтернативы. 17

5.Реализация решения 18

6.Контроль выполнения решения 18

Список литературы 19

-

Теоретическая часть.

Понятие проектного анализа.

Проектный анализ (project analysis) — один из основных видов работ (метод исследования), выполняемый инициатором проекта на предынвестиционной стадии проекта с целью определения социально-экономической эффективности проекта, комплекса рисков, целесообразности реализации проекта и организации его финансирования. Проектный анализ является также основным методом экспертизы проекта финансовым институтом (банком, фондом) с целью принятия им решения об участии в проекте (форме участия, инструментах, стоимости используемых инструментов финансирования). Собственно экспертиза инвестиционного проекта представляет собой процесс анализа его соответствия требованиям коммерческого банка (или другого финансового института), отраженным в инвестиционной политике банка и соответствующих нормативных документах банка. Проектный анализ является также необходимым инструментом мониторинга реализуемого инвестиционного проекта, комплексной оценки его фактической эффективности. Таким образом, проектный анализ должен использоваться на всех стадиях жизненного цикла проекта. Результаты проектного анализа используются не только для принятия решения о его выполнении, но и для обеспечения соответствия фактической эффективности проекта его расчетной эффективности, представленной в бизнес-плане проекта.Основные принципы проектного анализа.

Основными принципами проектного анализа являются:■ системность, т. е. учет всей системы взаимоотношений между участниками проекта и их экономическим окружением, важнейших факторов, влияющих на затраты и результаты каждого участника, а также внутренних, внешних и синергических эффектов. Для такого учета описание проекта должно включать описание возможного механизма взаимодействия всех участников проекта (организационно-экономического механизма реализации проекта);■ комплексный характер проектного анализа (и экспертизы проекта), предусматривающий применение различных видов анализа проекта и подготовку комплексного бизнес-плана проекта (или заключения о результатах экспертизы); ■ учет всех наиболее существенных последствий проекта. При оценке эффективности должны учитываться все существенные последствия реализации проекта, как непосредственно экономические, так и внеэкономические (социальные, экологические, влияние на безопасность страны). В тех случаях, когда влияние таких последствий реализации проекта на эффективность допускает количественную оценку, ее следует произвести. В других случаях учет этого влияния должен осуществляться экспертно; ■ проведение анализа проекта в течение всего его жизненного цикла (отдельными участниками — до выхода из проекта); ■ применение современных международных стандартов управления проектами и оценки проектов;■ соответствие стратегии развития и инвестиционной политике страны, региона, компании (банка); ■ наличие положительного общественного социально-экономического эффекта проекта; ■ высокое качество и достаточность проектной и иной документации, необходимой для подготовки бизнес-плана проекта (или проведения экспертизы проекта в банке).Виды проектного анализа:

Основными видами проектного анализа являются: ■ стратегический анализ проекта;■ анализ технической реализуемости проекта и инновационного потенциала; ■ правовой, институциональный анализ; ■ экологический анализ проекта; ■ коммерческий анализ проекта; ■ финансово-экономический анализ проекта; ■ анализ рисков проекта, включая анализ чувствительности и стресс-тестирование, моделирование воздействия рисков на операционные потоки проекта с учетом волатильности воздействующих условий и факторов;

■ экспресс-анализ.

Основные стратегии выбора альтернатив решений.

Процесс отбора стратегических альтернатив не всегда может быть чисто объективным, логическим действием. Он сильно зависит от оценки менеджеров и других групп, заинтересованных в организации, и может отражать структуру власти в организации. Окончательный отбор стратегии происходит через процедуры планирования, обучения либо путем принуждения или командования. В настоящее время в российских промышленных предприятиях распространены в большей степени командный и плановый подход. Планирование и формальная оценка повышают степень обоснованности стратегических решений. В этом случае организационные цели, определенные количественно, используются как прямые указания, по отношению к которым оцениваются опции (например, стратегии должны предпочтительно обеспечить доход на капитал или рыночную долю). Формальное планирование и оценка могут быть ценными инструментами стратегических управляющих, но они не относятся к эксклюзивным процессам отбора стратегий. Формальное планирование и оценка - полезное средство повышения уровня обсуждения в процессе отбора и принятия решения. Стратегические сессии или конференции также способствуют достижению этих целей и повышению качества стратегического мышления большего числа людей в организации.Процесс оценивания стратегии должен быть интегральной частью процесса планирования, а не разовым событием, происходящим в конце разработки стратегии. Проверка стратегии осуществляется на разных этапах процесса планирования. На первых этапах основное внимание уделяется почти исключительно качественным факторам, выявляемым в ходе стратегического анализа, а также обоснованности базовых допущений. По мере уточнения реализуемых альтернатив внимание все больше смещается на количественные показатели функционирования, капитальных инвестиций и рисков. При таком подходе к оцениванию стратегии менеджеры более глубоко вовлекаются в этот процесс и могут стать его лидерами, одновременно занимаясь подготовкой команды с учетом требующих внимания факторов и ожиданий ее членов. Единство всех участников гарантирует полную прозрачность процесса оценивания стратегии. Результатом становится информированность и вовлеченность менеджеров, занимающихся реализацией выбранного варианта стратегии, потенциал успеха которой становится выше среднего.Для выстраивания возможных алгоритмов выбора стратегии предприятия и создания комплекса методов ее разработки и оценки необходимо более детально исследовать рыночные перспективы и основные факторы, влияющие на выбор промышленных предприятий в современных условиях.

Основные понятия финансово-экономического анализа.

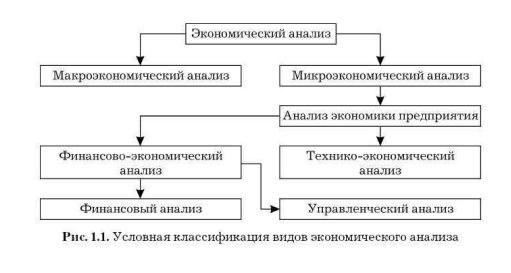

Способность предприятия успешно функционировать и развиваться состоит в сохранении равновесия своих активов и пассивов в изменяющейся внутренней и внешней среде, постоянном поддержании своей платежеспособности и инвестиционной привлекательности в границах допустимого уровня риска. Каждое предприятие сталкивается с постоянно меняющейся ситуацией и все время должно решать те или иные проблемы. В целях организации надежного финансового управления очень важно разбираться в положении дел на предприятии, иметь информацию о его рынках, клиентах, поставщиках, конкурентах, качестве его продукции, о путях достижения текущих и перспективных целей и т. д. В решении всех этих вопросов, в деле координации работы предприятия и контроля над его деятельностью исключительное значение имеет финансово-экономический анализ деятельности предприятия. На его основе, в частности, определяют основные направления финансовой политики предприятия. Общий финансово-экономический анализ хозяйственной деятельности предприятия состоит из двух тесно взаимосвязанных разделов – финансового анализа (внешнего) и управленческого анализа (внутрифирменного). Для обоснования данных суждений рассмотрим понятие экономического анализа, определим его основные составляющие и место финансово-экономического анализа в системе экономического анализа. Анализ (слово имеет греческое происхождение) означает познавательную процедуру мысленного или реального расчленения объекта или явления на части. В зависимости от характера исследуемого объекта, сложности его структуры, уровня абстракции используемых в процессе познания подходов и практических способов их реализации анализ выступает в различных формах. Экономический анализ как одна из разновидностей анализа вообще представляет собой систематизированную совокупность аналитических процедур, имеющих целью получение заключений, выводов и рекомендаций экономического характера в отношении некоторого объекта. Под экономическим анализом можно понимать анализ в экономике как совокупности отношений, возникающих в процессе производства, обмена, распределения и потребления благ. Тогда следует выделить макроэкономический и микроэкономический анализы в соответствии с тем, что макроэкономика исследует функционирование национальных экономических систем и, в частности, такие объекты, как государственный бюджет, национальный продукт, общий уровень цен и др., а микроэкономика – деятельность отдельных предприятий и такие объекты, как механизм функционирования, конкурентоспособность,цены отдельных ресурсов, издержки и прочее.

Микроэкономический анализ является по сути анализом экономики предприятия, если считать, что ядром микроэкономики является оценка поведения фирмы как основной экономической ячейки любой национальной экономики. Тогда анализ экономики предприятия – это анализ в системе управления деятельностью предприятия. Для последующей градации в качестве критериального можно выбрать признак денежного измерителя. В соответствии с этим признаком анализ экономики предприятия целесообразно подразделить на технико-экономический анализ (критерии и показатели не обязательно в стоимостной оценке) и анализ финансово-хозяйственной деятельности предприятия (доминанта денежного измерителя в конструировании ключевых критериев и показателей).

Есть ли различие между хозяйством и экономикой? «Экономика» в переводе с греческого означает «законы хозяйства», так как «ойкос» – это хозяйство, а «номос» – закон. По существу, финансово-хозяйственная деятельность – это и есть финансово-экономическая деятельность. Отсюда вытекает правомерность применения термина финансово-экономический анализ взамен термина анализ финансово-хозяйственной деятельности предприятия. Последний может быть подразделен на два вида: финансовый и управленческий (рис. 1.1).

Рис.1.1. Условия и классификация видов экономического анализа

-

Практическая часть.

-

довольны ли клиенты товарами или услугами, которые вы предлагаете; -

что нравится клиентам у конкурентов, чего нет у вас; -

как клиенты оценивают уровень сервиса вашей компании; -

изменилось ли отношение к компании после того, как вы внедрили какие-либо изменения или провели обучение для персонала.