Добавлен: 07.12.2023

Просмотров: 175

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

2.1 Организационная характеристика ООО «УК ЦЕНТР ЭКСПЕРТ»

ООО«УК ЦЕНТР ЭКСПЕРТ» было основано 27.12.2013 года по адресу 460021, Оренбургская область, город Оренбург, пр-кт Гагарина, д. 17.

Уставный капитал организации составляет 10 000 руб. Согласно информации с сайта Федеральной службы судебных приставов, за данным юридическим лицом не зафиксировано действующих исполнительных производств. Среднесписочная численность сотрудников на 2019 год составляет 32 человека. Предприятие использует УСН и ЕНВД.

Основной вид деятельности предприятия : (86.21) Общая врачебная практика. Помимо основного вида деятельности, предприятие имеет сведения о 7-и дополнительных видах деятельности:

-

(10.89.9)Производство прочих продуктов питания, не включенных в другие группировки; -

(20.42) Производство парфюмерных и косметических средств; -

(47.73)Торговлярозничнаялекарственнымисредствамивспециализированныхмагазинах(аптеках); -

(47.74)Торговлярозничнаяизделиями,применяемымивмедицинскихцелях,ортопедическимиизделиямивспециализированныхмагазинах; -

(47.91.1)Торговля розничная по почте; -

(47.91.2) Торговля розничная, осуществляемая непосредственноприпомощиинформационно-коммуникационнойсетиИнтернет; -

(71.20.9) Деятельность по техническому контролю, испытаниям ианализупрочая.

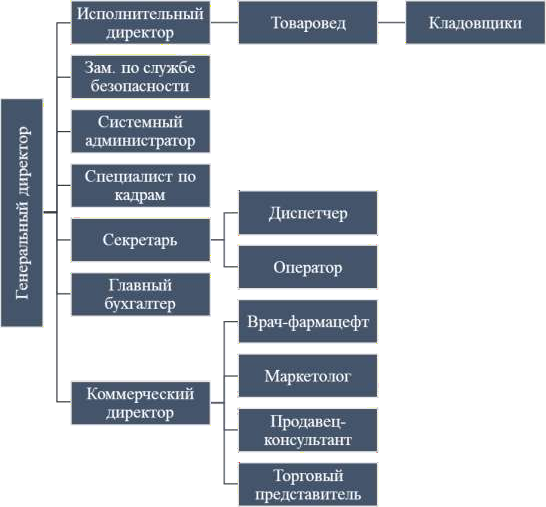

Организационнаяструктурастроитсянаосновевыделенияразличных

Организационнаяструктурастроитсянаосновевыделенияразличных составляющих. На рисунке 1 приведена схема построения организационнойструктурыООО«УК ЦЕНТР ЭКСПЕРТ»,основаннаяизреализациинеобходимыхфункций.Типорганизационнойструктурыфирмы–линейно-функциональная.

составляющих. На рисунке 1 приведена схема построения организационнойструктурыООО«УК ЦЕНТР ЭКСПЕРТ»,основаннаяизреализациинеобходимыхфункций.Типорганизационнойструктурыфирмы–линейно-функциональная.Рисунок 1 – Организационная структура ООО «УК ЦЕНТР ЭКСПЕРТ»

В условиях ООО «УК ЦЕНТР ЭКСПЕРТ» линейно-функциональная организационнаяструктурапозволяетсоблюстипринципединоначалия,гдегенеральныйдиректоркоординируетработувсейфирмы,определяястратегиюпредприятиянаперспективуиближайшеевремя.Этопозволяетпредприятиюбыстрореагироватьнапрямыеуказания,чтовыражаетсявответственности единствараспорядительства[20].

Дляпониманиятекущегоэкономическогосостоянияпредприятия,на

основе которого и будет строится дальнейший анализ деловой активности,рассмотрим данные горизонтального и вертикального анализов. Эти данныенеобходимы для проведения дальнейших аналитических работ, потому чтопоявляетсявозможностьнапрямуюопровергнутьиподтвердитьпричинуотклоненияили возвышениякоэффициентов.

Таблица1-Горизонтальныйанализфинансово-хозяйственнойдеятельностиООО«УК ЦЕНТР ЭКСПЕРТ»

| Наименованиепоказателя | Код | Отклонение(+/-)2020/2021 гг. | Отклонение(+/-)2021/2022 гг. | Темпроста, %2020/2021 | Темпроста, %2021/2022 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| I. Внеоборотныеактивы | | | | | |

| Основныесредства | 1150 | -146 | -158 | -2,12% | -2,34% |

| ИтогопоразделуI | 1100 | -146 | -158 | -2,12% | -2,34% |

| II.Оборотныеактивы | | | | | |

| Запасы | 1210 | 2399 | 438 | 17,09% | 2,67% |

| Дебиторская задолженность | 1230 | -448 | 1576 | -72,96% | 949,40% |

| Денежныесредстваи денежныеэквиваленты | 1250 | 13791 | -142 | 82,69% | -0,47% |

| Прочиеоборотныеактивы | 1260 | -1039 | 10900 | -100,00% | +100% |

| Итогопо разделуII | 1200 | 14703 | 12785 | 45,43% | 27,16% |

| БАЛАНС | 1600 | 14557 | 12693 | 37,08% | 23,59% |

| | | | | | |

| III.Капиталирезервы | | | | | |

| Уставныйкапитал | 1310 | 0 | 0 | 0,00% | 0,00% |

| Нераспределённаяприбыль(непокрытый убыток) | 1370 | 14291 | 11523 | 37,09% | 21,81% |

| Итогопо разделуIII | 1300 | 14291 | 11523 | 37,08% | 21,81% |

| V.Краткосрочные обязательства | | | | | |

| Кредиторскаязадолженность | 1520 | 60 | 603 | 139,53% | 585,44% |

| Прочиеобязательства | 1550 | 206 | 567 | 30,56% | 64,43% |

| ИтогопоразделуV | 1500 | 266 | 1170 | 37,10% | 119,02% |

| БАЛАНС | 1700 | 14557 | 12693 | 37,08% | 23,59% |

| Отчётофинансовых результатах | | | | | |

| Выручка | 2110 | 802 | 14221 | 0,91% | 16,04% |

Продолжениетаблицы1

| 1 | 2 | 3 | 4 | 5 | 6 |

| Себестоимостьпродаж | 2120 | 51 | 15879 | 0,07% | 22,24% |

| Валоваяприбыль(убытки) | 2100 | 751 | -1658 | 4,54% | -9,59% |

| Прибыль (убыток) отпродаж | 2200 | 751 | -1658 | 4,54% | -9,59% |

| Прочиедоходы | 2340 | 967 | -74 | 97,58% | -3,78% |

| Прибыль(убыток)до налогооблажения | 2300 | 1718 | -1867 | 9,80% | -9,70% |

| Прочее | 2460 | -1893 | -1688 | 4027,66% | 87,01% |

| Чистаяприбыль(убыток) | 2400 | -459 | -2768 | -3,11% | -19,37% |

Данныевтаблице1представленыкакввидеабсолютногоотклонения,такиввидеотносительногоотклонения,чтопозволяетпроводитькомплексныйанализ деловойактивностис разныхсторон.

СогласногоризонтальномуанализубухгалтерскойотчётностиООО«УК ЦЕНТР ЭКСПЕРТ»,можносделатьрядопределённыхвыводов.

Такимобразом,можнопроследитьдинамикусуммыактивовпредприятия, при котором виден рост оборотных активов при уменьшениивнеоборотных. Как следует из таблицы 1, рост оборотных активов (+45,43%в2021годуи+27,16%в2022годусоответственно)вбольшейстепенипроизошёлблагодаряростудебиторскойзадолженности(+949,4%в2022году),ростуденежныхсредств(+82,69%в2021году)ироступрочихоборотныхактивов (+10.900 тыс.в2022году).

В результате,можносделатьвывод,чторуководствомпредприятияприняторешениенаотвлечениечаститекущихактивовнакредитованиепотребителейготовойпродукции,товаров,работиуслугорганизации,дочернихпредприятийипрочихдебиторов,чтосвидетельствуетофактическойиммобилизацииэтойчастиоборотныхсредствизпроизводственного процесса.

Более того, увеличение уровня денежных средств свидетельствует онакопленииденежныхрезервов,что,в2023году,поможетпредприятиюсправитсясфинансово-экономическимипроблемами.

Вертикальный анализ представляет собой определение доли каждогопоказателябухгалтерскойотчётностиотбалансапредприятия.Данныйанализ,как и горизонтальный,необходим для дальнейшего комплексногоанализафинансово-хозяйственной деятельности.

Смысл данных, полученных в ходе анализа, заключается в определениивеличины влияния того или иного показателя, что, в свою очередь, позволяетувидетьструктурубаланса,измененияего статей.

Таблица2–Вертикальныйанализфинансово-хозяйственнойдеятельностиООО«УК ЦЕНТР ЭКСПЕРТ»

| Наименованиепоказателя | Код | 2020 г. | 2021 г. | 2022 г. | Отклонение(+/-)2020/2021 гг. | Отклонение(+/-)2021/2022 гг. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| I. Внеоборотныеактивы | | | | | | |

| Основныесредства | 1150 | 17,56% | 12,54% | 9,91% | -5,02% | -2,63% |

| ИтогопоразделуI | 1100 | 17,56% | 12,54% | 9,91% | -5,02% | -2,63% |

| II.Оборотныеактивы | | | | | | |

| Запасы | 1210 | 35,75% | 30,53% | 25,37% | -5,21% | -5,17% |

| Дебиторская задолженность | 1230 | 1,56% | 0,31% | 2,62% | -1,26% | 2,31% |

| Денежныесредстваи денежныеэквиваленты | 1250 | 42,48% | 56,62% | 45,60% | 14,14% | -11,02% |

| Прочиеоборотные активы | 1260 | 2,65% | 0,00% | 16,39% | -2,65% | 16,39% |

| Итогопо разделуII | 1200 | 82,44% | 87,46% | 89,99% | 5,02% | 2,53% |

| | | | | | | |

| III.Капиталирезервы | | | | | | |

| Уставныйкапитал(складочный капитал,уставныйфонд,вклады товарищей) | 1310 | 0,03% | 0,02% | 0,02% | -0,01% | 0,00% |

| Нераспределённаяприбыль(непокрытый убыток) | 1370 | 98,15% | 98,15% | 96,75% | 0,01% | -1,41% |

| Итогопо разделуIII | 1300 | 98,17% | 98,17% | 96,76% | 0,00% | -1,41% |

| V. Краткосрочныеобязательства | | | | | | |

Продолжениетаблицы2

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Кредиторская задолженность | 1520 | 0,11% | 0,19% | 1,06% | 0,08% | 0,87% |

| Прочиеобязательства | 1550 | 1,72% | 1,64% | 2,18% | -0,08% | 0,54% |

| ИтогопоразделуV | 1500 | 1,83% | 1,83% | 3,24% | 0,00% | 1,41% |

Согласно вертикальному анализу бухгалтерской отчётности ООО«УК ЦЕНТР ЭКСПЕРТ», можносделатьрядопределённыхвыводов.

Динамикаструктурыактивовпредприятияподтверждаетанализдинамики суммы активов предприятия. В качестве подтверждения выводов,можно указать тот факт, что доля внеоборотных активов по отношению коборотным уменьшается последовательно в течении трёх лет (с 2020 по 2022года), в результате чего, доля внеоборотных и оборотных активов фактическинепревышает соотношение1:9.

Экономическоесостояниепредприятияпозволяетемуоставатьсянезависимымотзаёмныхсредств,спонсироватьсвоюдеятельность за счёт собственных средств, оставлять себе большую частьчистойприбылиисоздаватьвокругсвоейдеятельностиинвестиционнуюпривлекательность.

Таким образом,на основании предварительного анализафинансово-хозяйственнойдеятельностипредприятияООО«УК ЦЕНТР ЭКСПЕРТ»можносделатьвывод о том, что в данный момент предприятие имеет большие излишкиденежных средств на своих счетах, что, с одной стороны, даёт предприятиювозможность быть финансово независимым, но, с другой стороны, наличиетакогочисланереализованныхденежныхсредствзамедляетразвитиепредприятия.Темнеменее,данныепореализациипродукциииуслуг,говоритовозможнойреконструкциитехнологическихкартпроизводства.

Темнеменее,на сегодняшнийденьвусловиях пандемии,наличиеданныхденежныхсредствпоможетпредприятиюпережитьтяжёлуюэкономическуюситуациюбезсерьёзныхпроблем.

-

2.2 ОценкауровняделовойактивностиООО«Адонис»