Файл: Составление и использование бухгалтерской (финансовой) отчетности в ооо союз.docx

Добавлен: 07.12.2023

Просмотров: 485

Скачиваний: 11

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

При составлении форм бухгалтерской отчетности используются в основном данные Главной книги. Порядок составления отчетных форм подробно изложен в Инструкции о порядке заполнения форм годовой бухгалтерской отчетности.

Данные вступительного баланса должны соответствовать данным утвержденного заключительного баланса за период, предшествующий отчетному. Изменения в бухгалтерской отчетности, относящиеся как к текущему, так и к прошлому году (после ее утверждения), производятся в отчетности, составляемой за отчетный период, в котором были обнаружены искажения ее данных. Исправления ошибок в бухгалтерской отчетности подтверждаются подписью лиц, ее подписавших, с указанием даты исправления.

Данные вступительного баланса должны соответствовать данным утвержденного заключительного баланса за период, предшествующий отчетному. Бухгалтерская отчетность подписывается руководителем и главным бухгалтером (бухгалтером) организации. В организации, где бухгалтерский учет ведется на договорных началах специализированной организацией или специалистом, бухгалтерская отчетность подписывается руководителем этой организации и специалистом, ведущим бухгалтерский учет.

-

Технология составления налоговой, статистической отчетности и отчетности во внебюджетные фонды

Формы, порядок заполнения, сроки сдачи и т.п. налоговой отчетности и отчетности во внебюджетные фонды изложены в соответствующих инструкциях МНС РФ и внебюджетных фондов. По существующей практике на каждый вид налога или взноса во внебюджетный фонд заполняется по одной, иногда по две, формы (расчета, декларации и т.п.). Ниже приведены примеры по наиболее распространенным видам налогов. Единая форма расчета (налоговой декларации) по всем видам налогов и взносов во внебюджетные фонды не может быть составлена по следующим причинам:

- разнообразна общая система налогообложения в РФ,

- получатели налогов - разные уровни бюджета (например, НДС - федеральный и региональный уровень, налог с продаж - местный уровень),

- различны регулирующие органы,

- различна система определения плательщиков налогов,

- различна база исчисления налогов,

- различна система льгот и вычетов,

- разные функции юридического лица в отношении конкретного вида налога (например, по единому социальному налогу субъект предпринимательства является плательщиком налога, а по подоходному налогу - налоговым агентом по удержанию налога с физических лиц). Для субъектов малого предпринимательства, не

применяющих упрощенную систему учета и отчетности, в целях упрощения порядка и процедур бухгалтерской, статистической, налоговой отчетности и отчетности во внебюджетные фонды предлагается:

- унифицировать сроки сдачи отчетности субъектами малого предпринимательства;

- унифицировать сроки уплаты налоговых платежей субъектами малого предпринимательства (упрощенный налоговый календарь);

- составить исчерпывающий перечень форм бухгалтерской, статистической и налоговой отчетности.

В настоящее время в Российской Федерации действует три государственных внебюджетных фонда:

1) Пенсионный фонд РФ (ПФР);

2) Фонд социального страхования РФ (ФСС России);

3) Федеральный фонд обязательного медицинского страхования РФ (ФФОМС).

Все указанные фонды являются страховщиками в системе обязательного социального страхования и управляют денежными средствами, находящимися в их ведении.

В основу любого страхования заложена вероятность наступления события в жизни застрахованного лица, последствия которого неблагоприятно сказываются на его материальном положении, эти вероятные события для целей страхования называются страховыми случаями. В системе обязательного социального страхования таковыми являются:

-

достижение пенсионного возраста; -

наступление инвалидности; -

потеря кормильца; -

заболевание; -

травма; -

несчастный случай на производстве или профессиональное заболевание; -

беременность и роды; -

рождение ребенка (детей); -

уход за ребенком в возрасте до полутора лет; -

другие случаи, установленные федеральными законами о конкретных видах обязательного социального страхования.

Основным источником формирования средств фонда являются страховые взносы. Они индивидуальны и обязательны, как и налоги, но в отличие от последних возмездные, так как впоследствии обеспечивают гражданину получение обязательного страхового обеспечения по обязательному страхованию. Именно за счет взносов образуются средства, которые выплачиваются застрахованным по наступлении страховых случаев.

Независимо от применяемой системы налогообложения все плательщики взносов делятся на две группы:

1) работодатели — это организации и индивидуальные предприниматели, использующие в своей деятельности труд наемных работников;

2) индивидуальные предприниматели, адвокаты, частные нотариусы и главы крестьянско-фермерских хозяйств, самостоятельно уплачивающие страховые взносы за себя, независимо от того, есть у них наемные работники или нет.

Для каждой группы предусмотрен свой порядок уплаты взносов и сдачи отчетности по ним.

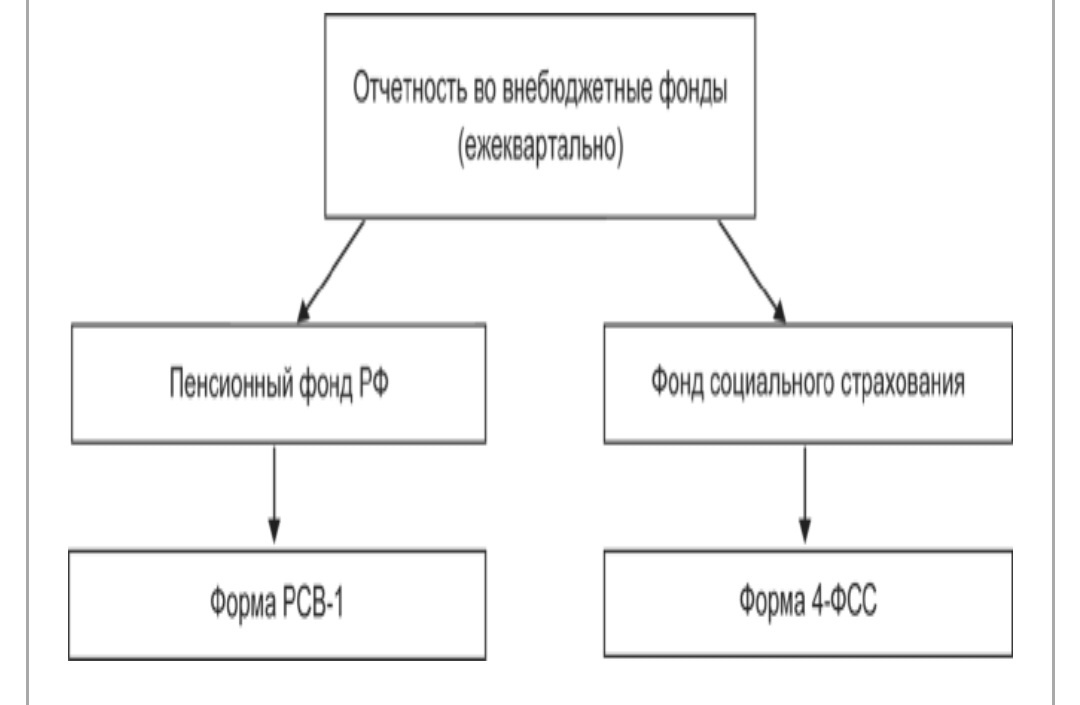

Отчетность во внебюджетные фонды по своей сути аналогична налоговой отчетности и отличается прежде всего тем, что представляется не в налоговую инспекцию, а соответственно в отделения Пенсионного фонда РФ и филиалы Фонда социального страхования (рис. 10.1). В ФФОМС отчетность не предоставляется.

Состав отчетности, предоставляемой во внебюджетные фонды

В ПФР организации представляют отчетность по начисленным и уплаченным взносам в ПФР и ФФОМС за всех сотрудников (форма РСВ-1 ПФР). В ФСС России работодатели сдают расчет по форме - 4 ФСС.

Регулирование отчетности организации по страховым взносам осуществляется посредством издания нормативных правовых актов, основные из которых систематизированы в табл. 1

Правовые основы формирования и представления отчетности организации во внебюджетные фонды Российской Федерации

Область регулирования отчетности во внебюджетные фонды

Федеральный закон от 16.07.1999 № 165-ФЗ «Об основах обязательного социального страхования»

Регулирует отношения в системе обязательного социального страхования, определяет правовое положение субъектов обязательного социального страхования, основания возникновения и порядок осуществления их прав и обязанностей, ответственность субъектов обязательного социального страхования, а также устанавливает основы государственного регулирования обязательного социального страхования.

Устанавливает обязанность страхователя вести учет начислений страховых взносов и представлять страховщику в установленные федеральными законами о конкретных видах обязательного социального страхования сроки отчетность по установленной форме

Федеральный закон от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»

Регулирует правоотношения в системе обязательного пенсионного страхования, а также определяет правовое положение субъектов обязательного пенсионного страхования, основания возникновения и порядок осуществления их прав и обязанностей, ответственность субъектов обязательного пенсионного страхования.

Устанавливает обязанности страхователя: вести учет, связанный с начислением и перечислением страховых взносов; своевременно и в полном объеме уплачивать страховые взносы; представлять в территориальные органы страховщика документы, необходимые для ведения индивидуального (персонифицированного) учета, а также для назначения (перерасчета) и выплаты обязательного страхового обеспечения и др.

Федеральный закон от 29.11.2010 №326-Ф3 «Об обязательном медицинском страховании в Российской Федерации»

Регулирует отношения, возникающие в связи с осуществлением обязательного медицинского страхования, в том числе определяет правовое положение субъектов обязательного медицинского страхования и участников обязательного медицинского страхования, основания возникновения их прав и обязанностей, гарантии их реализации, отношения и ответственность, связанные с уплатой страховых взносов на обязательное медицинское страхование неработающего населения.

Устанавливает обязанность страхователей своевременно и в полном объеме осуществлять уплату страховых взносов на обязательное медицинское страхование и представлять отчетность по установленной форме

Область регулирования отчетности во внебюджетные фонды

Федеральный закон от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»

Регулирует правоотношения в системе обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством. Устанавливает обязанности страхователя: своевременно и в полном объеме уплачивать страховые взносы в ФСС России; вести учет и отчетность по начисленным и уплаченным страховым взносам в ФСС России и расходам на выплату страхового обеспечения застрахованным лицам; предъявлять для проверки в территориальные органы страховщика документы, связанные с начислением, уплатой страховых взносов в ФСС России и расходами на выплату страхового обеспечения застрахованным лицам и др.

Федеральный закон от 24.07.2009 № 212-ФЗ «О

страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»

Регулирует отношения, связанные с исчислением и уплатой (перечислением) страховых взносов в ПФР на обязательное пенсионное страхование, ФСС России обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, ФФОМС на обязательное медицинское страхование, а также отношения, возникающие в процессе осуществления контроля за исчислением и уплатой страховых взносов и привлечения к ответственности за нарушение законодательства РФ о страховых взносах.

Устанавливает порядок уплаты страховых взносов, определяет: плательщиков, расчетный и отчетный период, тарифы, базу для начисления страховых взносов, права и обязанности плательщиков страховых взносов и органов контроля за уплатой страховых взносов, состав, порядок и сроки представления отчетности, ответственность за нарушение законодательства РФ о страховых взносах

Постановление Правления ПФР от 16.01.2014 № 2п «Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного

Утверждены форма расчета и порядок ее заполнения по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФР и на обязательное медицинское страхование в ФФОМС плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам (форма РСВ-1 ПФР)

Область регулирования отчетности во внебюджетные фонды

медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам, и Порядка ее заполнения»

Приказ ФСС России от 26.02.2015 № 59 «Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядка ее заполнения»

Утверждены форма расчета и порядок ее заполнения по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма - 4 ФСС)

Документами, перечисленными в табл. 10.1, регламентированы основные правила представления отчетности по страховым взносам.

1. Суммы страховых взносов исчисляются в рублях и копейках. Установлен единый подход к определению сумм страховых взносов, подлежащих перечислению в государственные внебюджетные фонды, а также их отражению в отчетности. Суммы страховых взносов, подлежащие перечислению в соответствующие государственные внебюджетные фонды, не подлежат округлению — определяются в рублях и копейках.

Срок уплаты взносов — не позднее 15-го числа календарного месяца, следующего за календарным месяцем, за который начисляется ежемесячный платеж.

2. Ежеквартальное представление отчетности в орган контроля за уплатой страховых взносов по месту учета хозяйствующего субъекта. Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФР и на обязательное медицинское страхование в ФФОМС представляется в территориальный орган Пенсионного фонда РФ.