Файл: 1. Диагностика состояния и системы обеспечения экономической безопасности в ооо ргк 4.docx

Добавлен: 09.12.2023

Просмотров: 99

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

В данном отношении одним из основных направлений может стать более тщательный мониторинг состояния основных средств, выявления причин их простоев, рассмотрение возможности дополнительного обучения сотрудников работе на новом оборудовании, ликвидация избыточных (устаревших, неиспользуемых и т.д.) объектов основных средств, которые не принимают участие в производственном процессе и пр.

Необходимо отметить, что даже с учетом кадровой и технико-технологической составляющей, результаты диагностики вероятности банкротства по дискретным моделям российских ученых продемонстрировали необходимость уделить особенное внимание именно финансовой компоненте экономической безопасности ООО «РГК», т.к. именно она предопределяет высокий риск банкротства предприятия.

Таким образом, в разработке мероприятий по повышению экономической безопасности необходимо в первую очередь уделить внимание повышению показателей прибыли ООО «РГК», т.к. именно прибыль выступает основным источником пополнения собственного капитала и как инвестиционного ресурса будущего развития, и как источника финансирования имущества, степень участия которого и определяет необходимую финансовую самостоятельность (независимость). При этом, принимая во внимание, что в формировании прибыли ООО «РГК» принимают участие доходы и расходы как по основной деятельности, так и по прочей, а также финансовым операциям, то внимание должно быть уделено всем элементам. Во вторую очередь, независимость от заемного финансирования определяется посредством согласования сроков взаиморасчетов с дебиторами и кредиторами, которая снизит необходимость в периоды отсутствия поступлений от дебиторов прибегать к кредитам для погашения собственных обязательств ООО «РГК» перед кредиторами.

2.2 Мероприятия по повышению экономической безопасности в ООО «РГК»

В данном разделе представлена более подробная характеристика основных мероприятий по повышению экономической безопасности с учетом выявленных приоритетных направлений, требующих особого внимания в ООО «РГК».

1. В части управления формированием финансовыми результатами в ООО «РГК» необходимо совершенствование системы контроля расходов по основной деятельности, чтобы не допустить колебаний рентабельности продаж в сторону уменьшения.

Для реализации данного мероприятия рекомендуется

, в первую очередь, обратить внимание на те периоды, когда необоснованный рост расходов на осуществление основной деятельности приводил к снижению показателя рентабельности продаж. В частности, необходимость урегулирования данного направления обусловлена, в первую очередь, тем, что в перспективе в условиях ожидания спада экономики и усиления конкуренции доходы ООО «РГК» рискуют снизиться, в связи с чем обеспечение контроля за уровнем затрат позволит обеспечить своевременную выработку решений по поиску резервов снижения затрат что позволит не допустить образования убытка.

Обеспечения планирования финансовых результатов в ООО «РГК» целесообразно осуществлять в рамках следующих возможных направлений:

-

Посредством ужесточения норм, планирования и контроля расходов в рамках производственной себестоимости, непосредственно связанной с объемом производства и продаж продукции предприятия;

2. Реализации системы бюджетирования прямых и накладных расходов по основной деятельности.

3. Сокращение прочих расходов и контроль за основаниями их возникновения.

Внедрение системы позволит обеспечить необходимыми данными руководство предприятия в части организации системы планирования финансовых результатов деятельности.

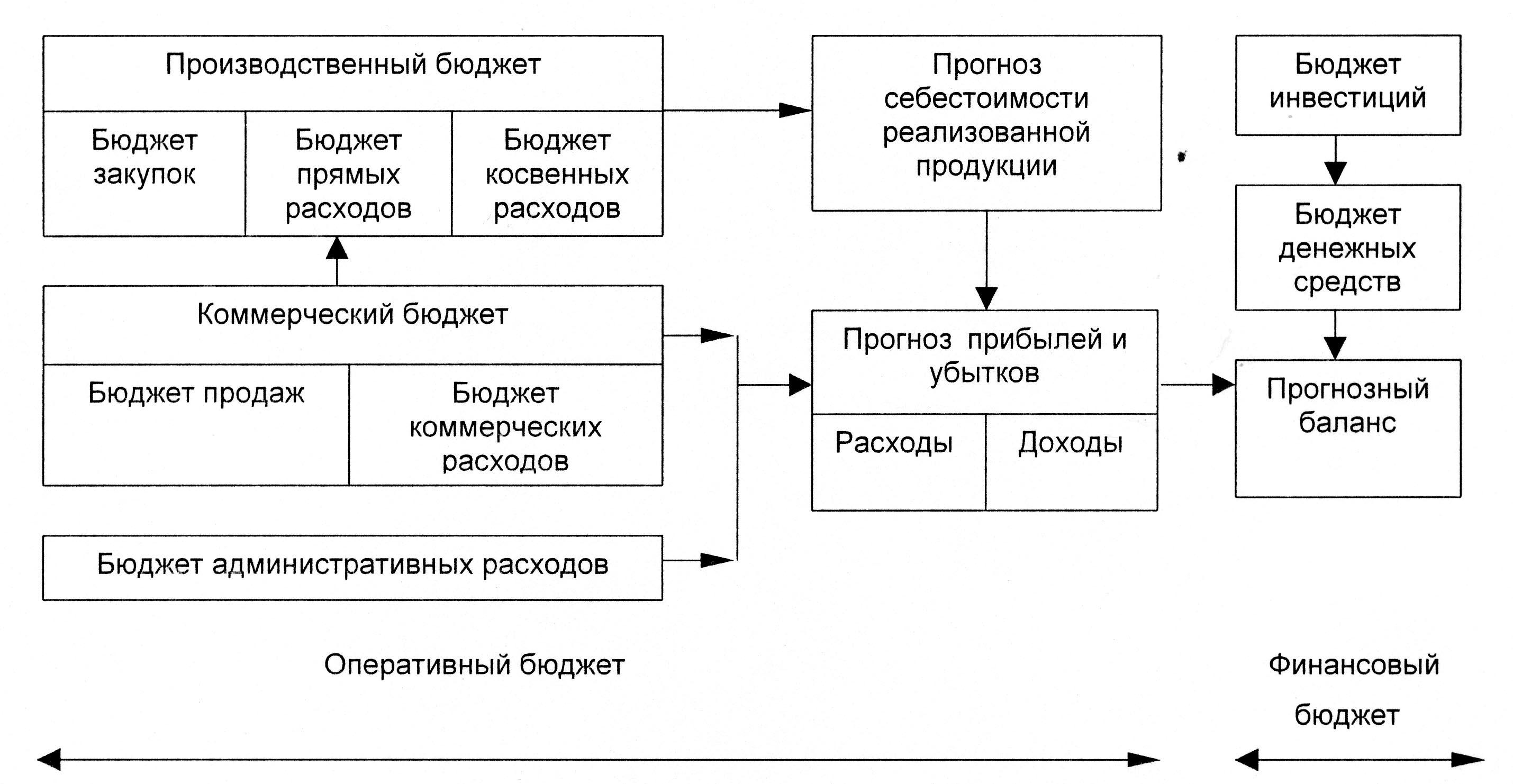

Исходя из особенностей основной деятельности, включающей в себя производство систему бюджетов для ООО «РГК» можно представить в следующем виде (Рисунок 5). Система контроля должна обеспечить снижение вероятности появления расходов, не обусловленных изменениями в масштабах и условиях ведения ООО «РГК» своей деятельности.

Рисунок 5 - Рекомендованная система бюджетирования для предприятия ООО «РГК»

При этом, при формировании бюджетов доходов и расходов по основной деятельности для последующего контроля затрат в ООО «РГК» необходимо обращать особое внимание на отдельные элементы затрат не обусловленных ростом объема продаж компании, и их можно рассматривать в качестве резервов снижения себестоимости, что в конечном итоге будет способствовать максимизации прибыли.

Таким образом, алгоритм бюджетирования с целью обеспечения контроля затрат по основной деятельности, формирующих себестоимость, будет иметь следующий вид для ООО «РГК» (рисунок 6).

Рисунок 6 - Алгоритм бюджетирования для ООО «РГК»

Бюджетирование с целью планирования расходов ООО «РГК» целесообразнее основывать на следующих видах операционных бюджетов, учитывающих особенности нового вида деятельности: производства и продаж, прямых расходов на производство и продажи и накладных расходов (коммерческих и управленческих расходов); одном вспомогательном – план финансирования, на основе которых будет осуществляться формирование двух основных бюджетов: бюджета доходов и расходов и бюджета движения денежных средств. Данные бюджеты позволят максимально охватить все стороны деятельности предприятия.

Формирование бюджета доходов происходит на основе прогнозов доходов или на результатах анализа доходов предыдущего года, то есть «от достигнутого» и далее производится расчет затрат, необходимых для получения запланированного дохода.

2. Следующим направлением является поиск новых источников извлечения дополнительного дохода, что для ООО РГК» является достаточно актуальным в виду ожидаемого экономического спада.

Так, компании для снижения рисков обесценивания денежных средств и потери дополнительного дохода рекомендуется использование полученных от заказчиков денежных средств и уже имеющихся временно свободных денежных средств может стать их размещение в краткосрочные финансовые вложения.

Наиболее безопасным и наименее рисковым видом краткосрочных финансовых вложений является краткосрочный банковский депозит, а в виду того, что ООО «РГК» будет размещать существенные суммы, превышающие страховую сумму в случае отзыва банковской лицензии или банкротства банка, то рекомендуется выбирать из банков с преобладающим государственным участием.

Так, для ООО «РГК» рекомендуется разработка механизма управления денежными потоками с позиции обеспечения получения дополнительного дохода по прочей деятельности и не допущения потери абсолютной ликвидности и платежеспособности в краткосрочном периоде (30 дней), чтобы не создавать дополнительных рисков для предприятия.

Систематизация действующих процентных ставок по основным государственным банкам и банкам с государственным участием, риск отзыва лицензии у которых минимален, по депозиту на 30 дней представлена в таблице 15.

Таблица 15 - Процентные ставки по депозитам на 30 дней в 2023г. по российским банкам

| Наименование банка | Ставка годовых по депозиту на 30 дней, % |

| ПАО «Сбербанк России» | 5,87% |

| ПАО «ВТБ» | 6,33% |

| АО АБ «Россия» | 4,80% |

| АО «Газпромбанк» | 6,20% |

| ФК Открытие | 6,25% |

Принимая во внимание величину ставок и сочетание риска, то разумным будет сделать выбор в пользу ПАО «ВТБ», что даст возможность более высокого дохода, а риск потери вложений будет минимален (государство контролирует 32,88% банка через Минфин, а ещё 47,22% через АСВ).

Общий порядок реализации мероприятия предусматривает следующую последовательность действий (рисунок 7).

Рисунок 7 - Этапы реализации мероприятия по оптимизации управления денежным остатком с точки зрения получения дополнительного дохода от краткосрочных финансовых вложений

Конкретизация содержания каждого этапа представлена ниже.

1 этап. Выбор модели расчета оптимального остатка денежных средств.

Принимая во внимание особенности моделей и из применимость только в конкретных условиях можно выделить следующие основные особенности:

Наиболее оптимальной для ООО «РГК» в виду условий ближайшей неопределенности экономической ситуации в целом можно назвать использование модели Миллера-Орра для определения оптимального остатка денежных средств и принятии решений о размещении избыточной суммы на банковский депозит на месяц, т.к. как показал анализ задолженности заказчиков, денежный остаток не является предсказуемым в организации, а для его возобновления до необходимого уровня допускается использование овердрафта, тогда как излишек по данной модели направляется в краткосрочные финансовые вложения (в случае ООО «РГК» на депозит).

Далее осуществляется расчет необходимого денежного остатка, который и будет взят за основу ООО «РГК» при принятии решений о размещении денежных средств в депозиты по модели Миллера-Орра.

Как было отмечено выше, выбор направлений размещения избыточных денежных средств для ООО «РГК» с точки зрения наименьшего риска при условии наибольшей доходности осуществлен в пользу ПАО «ВТБ», предлагающего по краткосрочным депозитам на 30 дней ставку в 6,33% и допускающего при необходимости возможность его досрочного отзыва.

Помимо этого, размещение депозита в данном банке позволяет ООО «РГК» получить более выгодные условия по овердрафту, в частности возможность получить при необходимости денежные средства по ставке 11,5% годовых (или 0,9583% в месяц) на счет без отзыва депозита.

Данное мероприятие позволит получить ООО «РГК» без ущерба ликвидности и платежеспособности, т.е. с минимальными финансовыми рисками, получить дополнительный доход от депозита.

Таким образом, реализация данных мероприятий позволит минимизировать инфляционные риски, снизить риски образования нереальной дебиторской задолженности, а также усилить контроль за обоснованностью формирования затрат.

3. Третьим мероприятием может выступить согласование сроков погашения дебиторской и кредиторской задолженности по модели управления финансовым циклом.

Ниже рассмотрен алгоритм реализации мероприятия.

Так, принимая во внимание формулу определения финансового цикла:

Можно отметить два варианта решения:

1. При заданном периоде оборота запасов и сроков погашения кредиторской задолженности, ООО «РГК» может пересмотреть сокращение сроков оплаты счетов в отношении дебиторской задолженности (в настоящее время он составляет в среднем 99 дней) до того значения, при котором финансовый цикл будет нулевым (для расчетов взяты значения 2021г. табл.15):

=

=

Таким образом, предприятию необходимо обеспечить сокращение сроков взаиморасчетов с дебиторами на 25 дней (с 99 дней до 74 дней).

2. Вторым направлением решения при невозможности пересмотреть сроки погашения дебиторской задолженности ООО «РГК» может стать соглашение с кредиторами о предоставлении отсрочек в оплате счетов (увеличения сроков взаиморасчетов).

В данном случае новый срок погашения долгов перед кредиторами исходя также из критерия нулевого значения финансового цикла должно составить для ООО «РГК»:

Таким образом, ООО «РГК» необходимо достигнуть договоренности с кредиторами по увеличению сроков оплаты счетов со 115 дней до 140 дней, т.е. на 25 дней.

Заключение

Диагностика состояния и системы обеспечения экономической безопасности в ООО «РГК» позволила сделать следующие выводы:

ООО «РГК» является производственной организацией и осуществляет свою деятельность на рынке как производитель пластмассовых плит, полос, труб и профилей.

Организационная структура относится к линейно-функциональному типу, предполагающему распределение бизнес-задач по отдельным подразделениям со строгим вертикальным подчинением вышестоящему органу управления при достаточно минимальных горизонтальных связях. Основная ответственность при этом лежит на руководстве отделов. При достаточно высокой вышестоящей координации и контроле данная организационная структура усложняет процесс принятия решений, что отрицательно сказывается на их оперативности.