Файл: Негосударственное образовательное частное учреждение высшего образования московский финансовопромышленный университет синергия Факультет Экономики.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 11.12.2023

Просмотров: 1337

Скачиваний: 2

|

| |

| |

| |

| обучающегося группы: | ОБЭз-42105КМРфк | | Сенотова Юлия Викторовна |

| | (Шифр и № группы) | | (Фамилия, имя и отчество ) |

| № п/п | Виды работ |

| 1. | Инструктаж по соблюдению правил противопожарной безопасности, правил охраны труда, техники безопасности, санитарно-эпидемиологических правил и гигиенических нормативов. |

| 2. | Выполнение определенных практических кейсов-задач, необходимых для оценки знаний, умений, навыков и (или) опыта деятельности по итогам производственной практики (технологической (проектно-технологической ) практики). |

| 2.1. | Кейс-задача № 1 Описание ситуации: Вы работаете в финансово-кредитной организации в роли финансового консультанта-стажера. От руководства компании Вам поступила задание провести мониторинг конъюнктуры рынка банковских услуг, рынка ценных бумаг, иностранной валюты, товарно-сырьевых рынков для этого, воспользовавшись общедоступной информацией о рыночной ситуации на финансовых и товарных рынках и специальными информационными источниками финансовой информации, Вам необходимо: Содержание задания: • Собрать исходные данные о состоянии различных сегментов финансового рынка: рынка ценных бумаг, банковских услуг, иностранной валюты и товарно-сырьевых рынков. • Оценить состояние, динамику и тенденции развития данных рынков. • Определить перспективные сегменты финансового и товарно-сырьевого рынков и аргументировать свой выбор • Подготовить прогноз изменений анализируемых сегментов финансового и товарно-сырьевого рынков • Подготовить информационную справку с представлением полученных данных и сформулированных выводов в табличной и графической форме. |

| 2.3. | Кейс-задача № 3 Описание ситуации: Вы работаете в финансово-кредитной организации в роли финансового консультанта-стажера. От руководства компании Вам поступило распоряжение о необходимости подготовки аналитических материалов о текущем состоянии российского и мирового рынка драгоценных металлов. Для этого, воспользовавшись общедоступной информацией о рыночной ситуации на рынках драгоценных металлов и специальными информационными источниками финансовой информации, Вам необходимо: Содержание задания: • Провести сбор необходимой информации о состоянии российского и мирового рынка драгоценных металлов • Провести сравнительный анализ текущих данных о ценах покупки-продажи драгоценных металлов в финансово-кредитной организации, учетных цен БР и мировых цен • Оценить состояние, динамику и тенденции развития российского и мирового рынка драгоценных металлов • Подготовить информационную справку с представлением полученных данных и сформулированных выводов в табличной и графической форме. |

| 2.4. | Кейс-задача № 4 Описание ситуации: Вы работаете в финансово-кредитной организации в роли финансового консультанта-стажера. От руководства компании Вам поступила информация, что предполагается инвестирование свободных денежных средств в расширение производства, для чего Вам нужно подготовить информацию, касающуюся оценки эффективности и инвестиционной привлекательности проекта. Для этого воспользовавшись общедоступной информацией. Для этого, воспользовавшись общедоступной информацией о внутренней и внешней среде организации: Содержание задания: 1.4.1. Опишите внешнюю среду организации (микро- и макросреду) • Опишите макроэкономическую ситуацию в экономике страны (фаза цикла, уровень инфляции и безработицы, внешние шоки, динамика курса национальной валюты) • Охарактеризуйте поставщиков сырья, оборудования и других средств производства для данного предприятия. • Представьте структуру рынка сбыта продукции/услуг предприятия по следующим критериям: территориальный, по субъектам, по объектам обмена, по ассортименту, по степени насыщенности. • Опишите целевые группы покупателей товаров/услуг организации. • Перечислите основных конкурентов данного предприятия. 1.4.2. Рассмотрите источники финансирования деятельности организации 1.4.3. Определите долю заемных средств в капитале предприятия. |

| 2.5. | Кейс-задача № 5 Описание ситуации: Вы работаете в финансово-кредитной организации в роли финансового консультанта-стажера. От руководства компании Вам поступила информация, что предполагается инвестирование свободных денежных средств в новый проект, для чего Вам нужно подготовить аналитическую справку, касающуюся аналитического этапа экспертизы инвестиционного проекта. Для этого, воспользовавшись общедоступной информацией о рыночной ситуации и предполагаемых финансовых потоках проекта, Вам необходимо: Содержание задания: • Определить содержание инвестиционного проекта • Определить внутренние и внешние заинтересованные стороны инвестиционного проекта • Сформулировать цель проекта и критерии ее достижения • Рассчитать период окупаемости инвестиционного проекта • Выявить факторы риска реализации инвестиционного проекта • Определить показатели эффективности инвестиций в проект • Рассчитать PV и NPV проекта • Подготовить информационную справку с представлением полученных данных и сформулированных выводов в табличной и графической форме. |

| 3. | Систематизация собранного нормативного и фактического материала. |

| 4. | Оформление отчета о прохождении практики. |

| 5. | Защита отчета по практике. |

Обучающийся получил индивидуальное заданиеСенотова Юлия Викторовна _______________________(ФИО) (Подпись)«_____»_________________ 202_г.НЕГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ ЧАСТНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ «МОСКОВСКИЙ ФИНАНСОВО-ПРОМЫШЛЕННЫЙ УНИВЕРСИТЕТ «СИНЕРГИЯ»Факультет Экономики (наименование факультета/ института)Направление подготовки /специальность: 38.03.01 Экономикакод и наименование направления подготовки /специальности)Профиль/специализация: финансы и кредит .(наименование профиля/специализации)Форма обучения: очно-заочная .(очная, очно-заочная, заочная)Отчет по производственной прак

Москва 2023 г.Практические кейсы-задачи, необходимые для оценки знаний, умений, навыков и (или) опыта деятельности по итогам практики

| № п/п | Подробные ответы обучающегося на практические кейсы-задачи | ||||||||||||||||||||||||||||||||||||||||

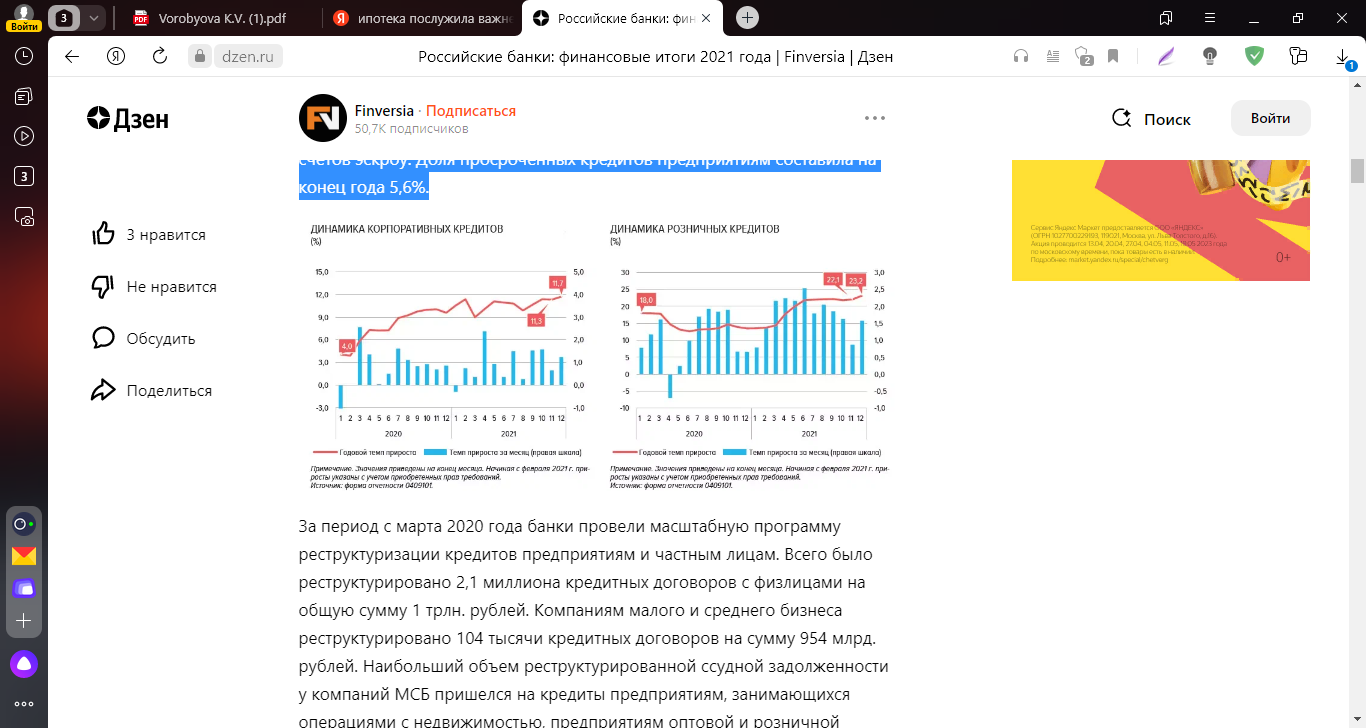

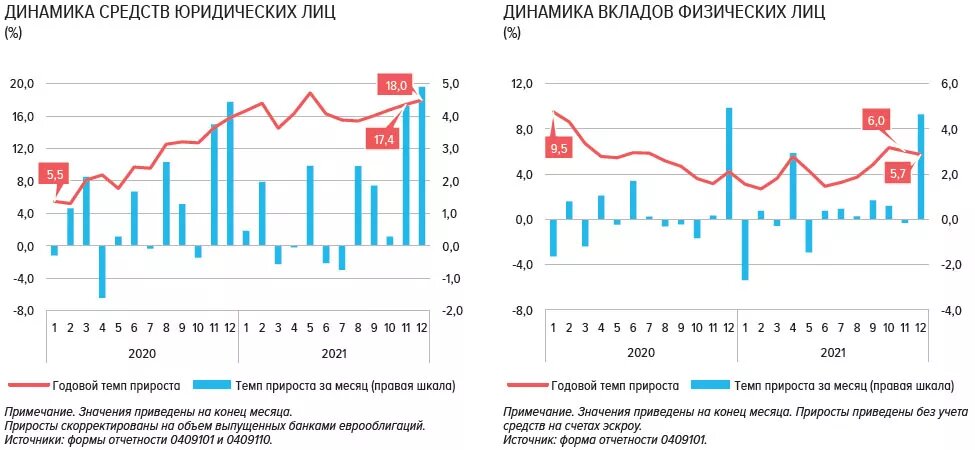

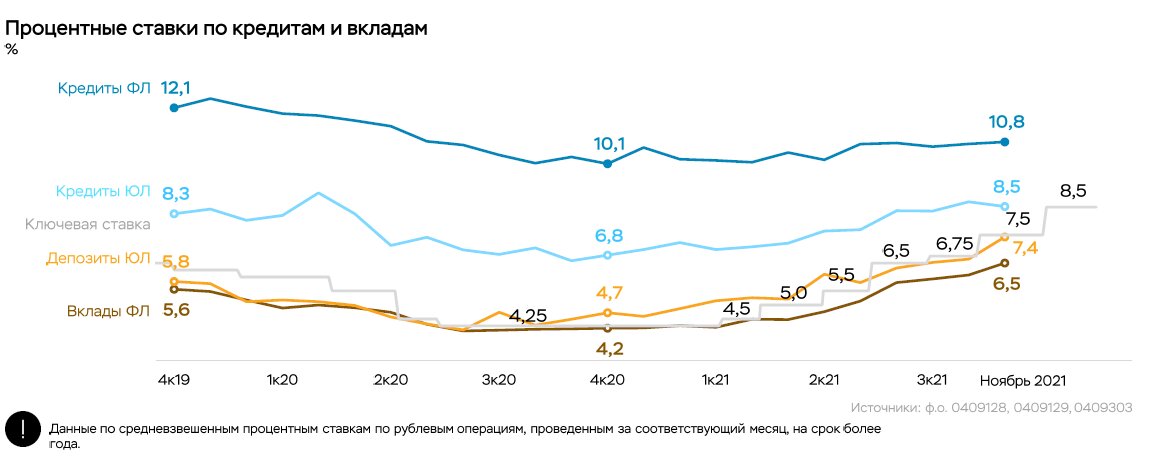

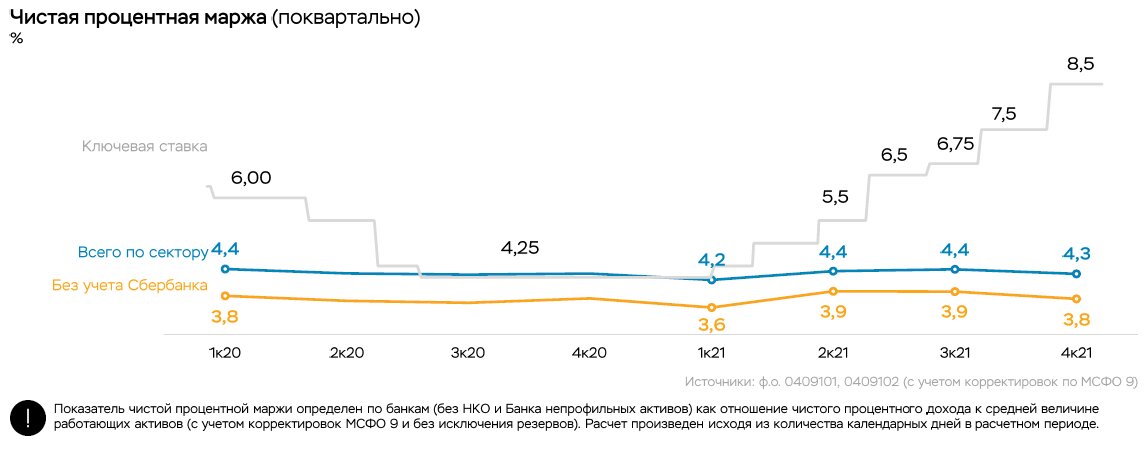

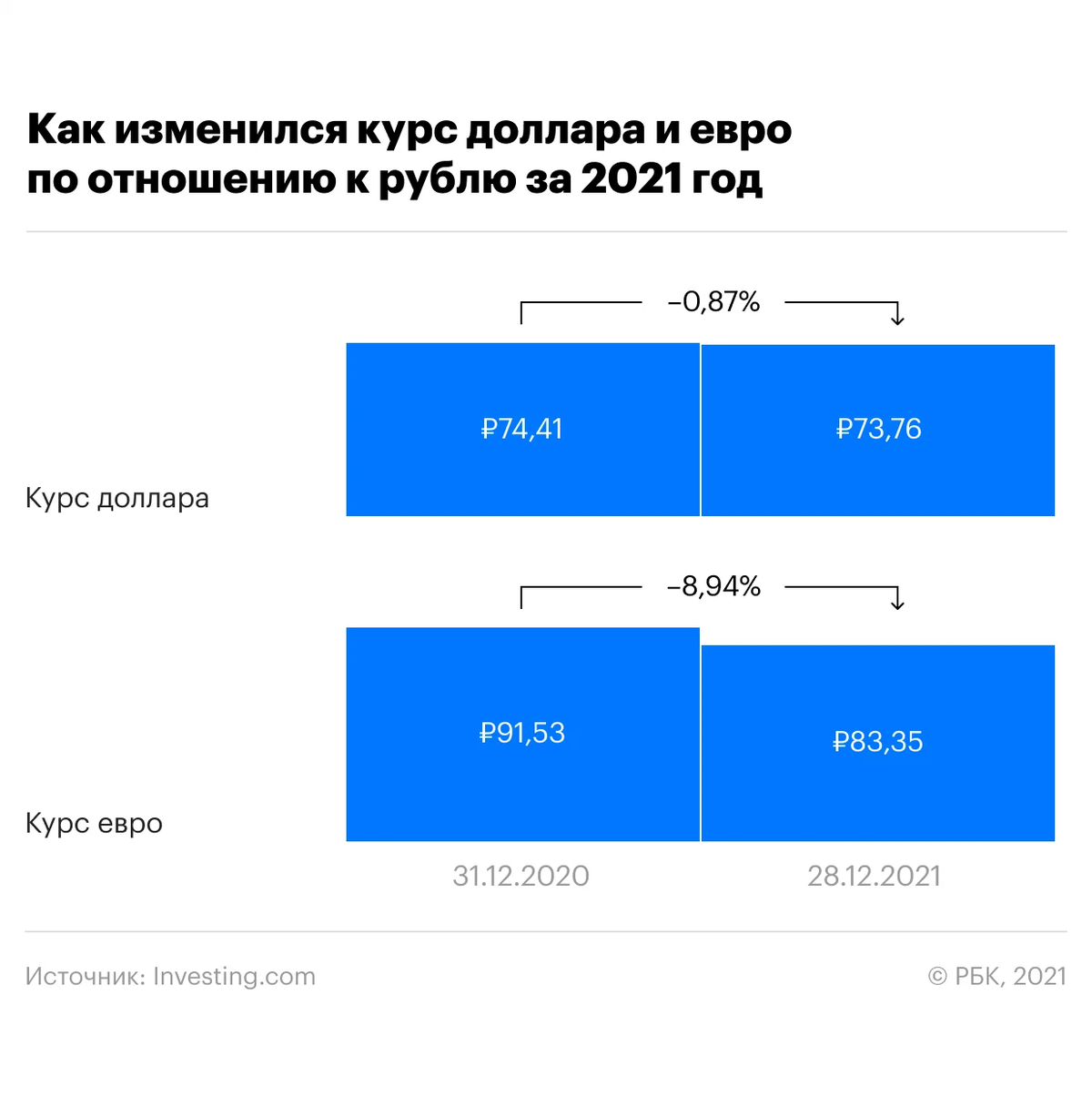

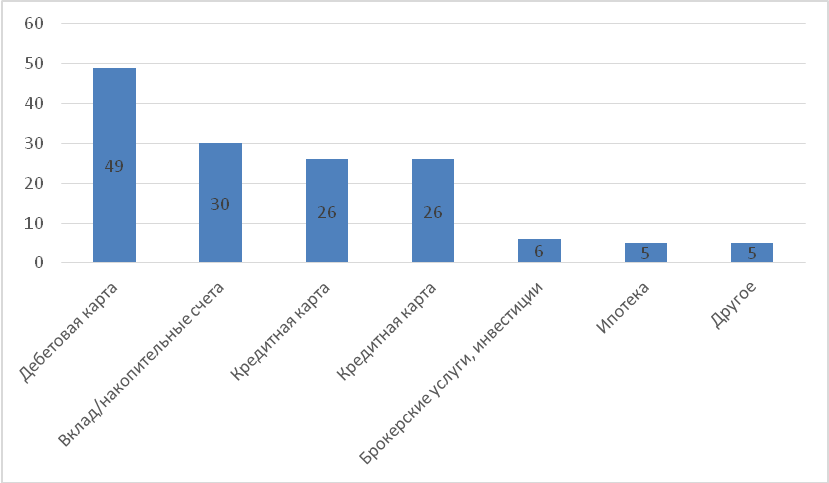

| Кейс-задача № 1 | Финансовый рынок — совокупность денежных отношений, обеспечивающих аккумулирование, перераспределение и инвестирование денежных средств предприятий, банков, финансово-кредитных институтов, посредством осуществления операций по купле-продаже финансовых инструментов. Финансовый рынок выполняет следующие функции: Аккумулирующая функция. Заключается в привлечении денежных средств финансовыми институтами. Перераспределительная функция. Заключается в том, что движение денежных средств происходит между теми, кто предоставляет денежные средства и теми, кто потребляет денежные средства. Инвестиционная функция. Заключается во вложении денежных средств (или их инвестировании) (рис. 3) Рисунок 3. Структура финансового рынка  Рынок ценных бумаг представляет собой совокупность денежных отношений, обеспечивающих мобилизацию, распределение и инвестирование временно свободных денежных средств путем осуществления купли-продажи ценных бумаг. Рынок ценных бумаг выполняет следующие функции: аккумулирование, распределение временно свободных денежных средств и их последующее инвестирование. Объем кредитов физлицам за 2021 год вырос на 23,2% и составил 25,1 трлн. рублей. Ипотека послужила важнейшим драйвером роста розничного кредитного портфеля из-за популярности программы «льготная ипотека под 6,5% годовых». Россияне спешили купить жилье в кредит, так как условия программы были сделаны менее привлекательными с июля месяца – ставка была повышена до 7% годовых, а максимальный размер кредита стал одинаков для всех регионов страны. После продления госпрограммы по новым условиям доля первичного жилья, приобретаемая по льготной ипотеке, снизилась с 90% до 60%. А часть спроса перешла на программу «семейная ипотека». Всего по итогам года рост ипотечного портфеля банков составил 30%. Вследствие возросшей потребительской активности также возросли выдачи автокредитов. Годовой темп роста автокредитов составил 22%. В условиях резкого роста цен на автомобили банки увеличивали как среднюю сумму, так и средний срок автокредитов. Годовой темп роста потребкредитов составил 20%, что значительно выше, чем в 2020 году (8,8%). Доля просроченных кредитов физлицам составила всего 4%. Объем кредитов юрлицам за 2021 год вырос на 11,7% и составил 52,7 трлн. рублей. Банки активно кредитуют как крупные компании, так и компании малого бизнеса, объем кредитного портфеля клиентам МСБ возрос на 23%, около 40% прироста портфеля составили выдачи по льготным госпрограммам. А 30% прироста корпоративных кредитов обеспечил переход застройщиков на проектное финансирование с использованием счетов эскроу. Доля просроченных кредитов предприятиям составила на конец года 5,6%.  За период с марта 2020 года банки провели масштабную программу реструктуризации кредитов предприятиям и частным лицам. Всего было реструктурировано 2,1 миллиона кредитных договоров с физлицами на общую сумму 1 трлн. рублей. Компаниям малого и среднего бизнеса реструктурировано 104 тысячи кредитных договоров на сумму 954 млрд. рублей. Наибольший объем реструктурированной ссудной задолженности у компаний МСБ пришелся на кредиты предприятиям, занимающихся операциями с недвижимостью, предприятиям оптовой и розничной торговли, общественного питания и гостиничного бизнеса. Кредиты компаниям крупного бизнеса были реструктурированы на сумму 6,1 трлн. рублей, что составляет 16,5% от общего размера кредитного портфеля. После новых волн пандемии Банк России рекомендовал банкам продолжить программу реструктуризации кредитов предприятий и граждан из отраслей, пострадавших от пандемии. По прогнозам Банка России, до 30% от реструктурированных кредитов могут оказаться проблемными. Но это составит не более 3% от общего объема кредитного портфеля. Часть компаний, наиболее пострадавших от пандемийных ограничений, может обанкротиться. В основном речь идет о компаниях малого и среднего бизнеса, работающих в сфере услуг. В этом случае банкам придется заняться реализацией заложенного имущества. Запас капитала банковской системы на 1 января 2022 года оценивается Центробанком в 6,1 трлн. рублей или 9,1% от сводного кредитного портфеля. Именно такой объем проблемных ссуд банки смогут списать за счет собственных средств без нарушения обязательных нормативов. Однако Центробанком предполагается, что с учетом реализации заложенного имущества списывать придется гораздо меньшую сумму. При этом в банковской системе запас капитала распределен между банками очень неравномерно. Средства физлиц в банках возросли за 2021 год на 5,7% до 34,7 трлн. рублей без учета остатков на счетах эскроу. В основном росли остатки на текущих счетах, а этом объем вкладов возрос всего на 0,1% до 21,2 трлн. рублей. Это объясняется оттоком вкладов в первом полугодии, вызванным низкими процентными ставками. Отток вкладов прекратился после начала Банком России нового цикла роста процентных ставок. Сейчас привлекательность вкладов восстанавливается, хотя ставки по ним все еще остаются ниже уровня потребительской инфляции. Совокупный объем депозитов и средств организаций на счетах возрос на 18% до 38,3 трлн. рублей. Это связано, в том числе, с ростом валютной выручки компаний из-за роста цен на экспортируемые сырьевые товары.  Прибыль банковского сектора за 2021 год составила 2,4 трлн. рублей, что на 50% превышает результат аналогичного периода 2020 года. Убыток показали 99 банков, а прибыль 236. Прибыль росла в основном за счет роста объемов бизнеса и, соответственно, роста процентных и комиссионных доходов. Важную роль сыграло снижения расходов на создание резервов на потери по ссудам, т.к. банки много зарезервировали в 2020 году, когда ситуация с качеством кредитов была крайне неопределенной. При этом доля активов прибыльных банков составляет 98% от общих активов банковской системы, а 85% прибыли получено системно значимыми банками, т.е. убыточными были в основном небольшие банки. Важным событием для банковского сектора стал переход Банка России в марте 2021 года к нейтральной процентной политике. Это вызвало сразу несколько повышений ключевой ставки, которая достигла уровня 9,5% годовых в феврале 2022 года. Судя по последним выступлениям главы Банка России Эльвиры Набиуллиной, в числе важных причин такого решения – быстрый рост инфляции и возросшие санкционные риски. Банки традиционно изменяют ставки по кредитам и вкладам осторожно, с небольшой задержкой следуя за решениями регулятора. В такой ситуации средняя ставка по привлеченным ресурсам обычно растет быстрее, чем средняя ставка по кредитному портфелю. Однако банки успешно справились с задачей сохранить постоянным размер маржи. Это хорошо заметно на приведенных ниже графиках изменения процентных ставок и чистой процентной маржи.   Более детально ситуацию в крупнейших банках страны можно узнать из приведенных ниже таблиц. Эти данные приведены без учета влияния валютной переоценки. Большую часть 2021 года российская валюта уверенно держалась против американского доллара. На фоне рекордных за несколько лет цен на нефть и фантастического роста цен на газ рубль укрепился до отметки ₽69,21 — это значение было достигнуто 26 октября и стало лучшим для национальной валюты за прошедший год. Максимальный рост составлял около 7%, однако из-за падения цен на нефть в ноябре-декабре и нарастания геополитических рисков рубль почти растерял весь рост, а год закрылся снижением всего на 0,32%. Курс евро в моменте опускался ниже ₽80,5, снижаясь на 12%. По итогам года укрепление рубля против евро составило 9,2%. «Скорее всего, при снятии всех геополитических рисков в следующем году мы увидим курс доллара ниже уровня ₽70», — сообщил РБК управляющий директор инвестиционной компании «Ренессанс Капитал» Максим Орловский. По мнению эксперта, в 2022 году рубль может стать одной из лучших валют. В этом году уровень реальной ключевой ставки, позитивные условия торговли, нормализация бюджетной политики и ослабление геополитических трений поддержат российскую валюту, считают аналитики «ВТБ Капитал Инвестиции». Кроме того, спрос нерезидентов на ОФЗ может заметно вырасти на фоне ожидаемого снижения инфляции в стране. Это должно привести к заметному укреплению рубля — аналогично периоду 2019 года, когда Банк России перешел к снижению ключевой ставки. В результате к концу 2022 года курс доллара может опуститься даже до ₽68, допутили эксперты.  1. Рынок ценных бумаг — это часть финансового рынка, где осуществляется привлечение и перераспределение капитала за счет выпуска и обращения ценных бумаг. Рынок ценных бумаг позволяет формировать справедливое ценообразование финансовых инструментов. В структуре современного фондового рынка выделяют также рынок производных финансовых инструментов. Рынок ценных бумаг образуют субъекты торгово-расчетной и учетной инфраструктуры, финансовые посредники, дилеры, информационные и аналитические агентства, инвесторы и эмитенты. Выход инвесторов на рынок ценных бумаг, как правило, доступен через финансовых посредников — профессиональных участников рынка ценных бумаг. Профессиональные участники рынка ценных бумаг — это брокеры, дилеры, доверительные управляющие, инвестиционные советники, регистраторы и депозитарии. По данным на конец 2021 года на российском рынке ценных бумаг действует 449 организации, в том числе 194 кредитные организации, 239 некредитных финансовых организаций и 16 инвестиционных советников — индивидуальных предпринимателей. Рынок ценных бумаг развивается, предоставляя инвесторам множество способов и форм участия. Одним из недавно появившихся на российском рынке ценных бумаг инструментов инвестирования является индивидуальный инвестиционный счет (ИИС), позволяющий диверсифицировать инвестиции и предоставляющий инвестору право на получение налоговых льгот. Банк России обеспечивает устойчивое развитие рынка ценных бумаг, регулирует деятельность профессиональных участников рынка ценных бумаг, а также осуществляет контроль и надзор за ними, обеспечивает защиту прав и законных интересов инвесторов на рынке ценных бумаг, в том числе противодействуя недобросовестным практикам, неправомерному использованию инсайдерской информации и манипулированию рынком. Банк России также осуществляет регулирование в области допуска ценных бумаг на финансовый рынок, формирует реестры финансовых инструментов. Большое внимание Банк России уделяет развитию корпоративных отношений и совершенствованию практик корпоративного управления в российских публичных компаниях, что способствует развитию акционерного финансирования. Перспективы развития российского фондового рынка напрямую зависит от динамики развития национальной экономики. Несмотря на то, что фондовый рынок и в частности рынок акций активно набирает обороты, он до сих пор находится на развивающейся стадии. К перспективам развития можно отнести выход российских предприятий не только на отечественные товарно-валютные биржи, но и на международные, что повысит их конкурентоспособность. Для повышения эффективности функционирования рынка ценных бумаг, необходима активная роль государства в упорядочении процессов, протекающие на фондовом рынке, а именно совершенствование и обеспечение соблюдения законодательства, развитие рынков государственных и муниципальных ценных бумаг, формирование благоприятного инвестиционного климата, ужесточение контроля за спекуляциями на торговых площадках и др. Таким образом, развития рынка акций и фондового рынка в целом, это важная, но трудная задача, которая должна быть решена при качественной работе всех субъектов рынка. 2.Анализ банковских услуг. На современном этапе развития экономики важной особенностью банковской деятельности является предоставление банковских услуг населению. В условиях постоянной конкуренции банки стремятся расширять спектр предоставляемых услуг в целях привлечения клиентов, что оказывает непосредственное влияние на увеличение доходной базы банка, повышение рентабельности и конкурентоспособности. Банковская услуга определяется как банковская операция (совокупность банковских операций), отражаемая в соответствии с правилами ведения бухгалтерского учета в кредитных организациях на отдельном счете либо группе счетов, сгруппированных по признаку экономической однородности. В разработке перечня услуг банки приоритетным направлением ставят привлечение физических лиц, но в то же время все предлагают однотипные виды услуг. Клиенты становятся более требовательными, ожидают обслуживания на высоком уровне, а в связи со сложившейся эпидемиологической обстановкой это стало делать еще сложнее. Развитие розничного банковского бизнеса может расцениваться как индикатор состояния экономики с точки зрения спроса и многих других социально-экономических процессов. Качество развития розничного банкинга, помимо состояния банковской сферы и экономики в целом, зависит от того, какие услуги банки оказывают населению, чем один банк отличается от другого и как меняются запросы клиентов. За последние несколько десятилетий банковская отрасль претерпела значительные изменения. Этому способствовал ряд факторов, таких как финансовые кризисы, развитие информационных технологий, появление новых клиентоориентированных игроков. Важную роль сыграла и государственная политика в сфере развития банковской деятельности, и активное освоение государством банковского рынка. Бизнес-модель, используемая банком, определяет все основные аспекты и характер его работы с клиентами: от способов покрытия всех первоочередных потребностей целевой аудитории до главных принципов взаимодействия с ней, включая необходимую частоту обращения в банк для удовлетворения этих потребностей. В результате исследования лидером стал ПАО «Сбербанк России», значительная часть населения страны пользуется услугами этого банка. Показатели розничного бизнеса данного игрока значительно превышают показатели его ближайший конкурентов. Универсальной модели бизнеса придерживается также и ПАО «ВТБ», однако он все равно уступает ПАО «Сбербанк России» по размерам розничной сети. Согласно текущей стратегии банк активно развивает все сегменты и работает над улучшением опыта взаимодействия с клиентами, в том числе за счет ускорения цифровизации. Бизнес-модель АО «Почта Банк» основана на построении региональной сети. В отличие от остальных банков он имеет большое количество точек по всей России (более 19 тыс.), открытых на базе почтовых отделений АО «Почта России» и МФЦ, это помогает привлекать клиентов массовых сегментов в самых отдалённых регионах страны. Но, несмотря на это, розничный портфель банка существенно меньше, чем у вышеперечисленных игроков. Одним из ключевых элементов в стратегии формирования отношений с клиентом и, как следствие, в структуре бизнес-модели является продуктовое предложение. Анализ основных продуктов дает общее представление о финансовых потребностях населения, а также позволяет более четко понимать, чем обусловлен выбор граждан в пользу определенного игрока банковского сектора. Результаты проведения опроса компанией АО «Делойт и Туш СНГ» показали, что наибольшую популярность среди клиентов имеют традиционные продукты, такие как дебетовые карты (25%) и накопительные счета или вклады (49% и 30% соответственно). Высокая популярность дебетовых карт подтверждается общей структурой розничного банковского портфеля: по состоянию конец 2021 года объем средств населения в банках более чем на 70% превышает розничный кредитный портфель (Рисунок 1).  Рисунок 1. Доля респондентов, использующих данные финансовые продукты, % Популярность банковских карт как основного продукта наблюдается не только в целом по сектору, но и у отдельных игроков. Банковские карты наиболее востребованы в повседневной жизни, поэтому популярность использования данного продукта может являться одним из показателей относительной величины базы активных клиентов. Однако подходы к формированию продуктовой линейки, которые банки выбирают для обеспечения своей конкурентоспособности, различаются. В 2021 году темпы прироста розничного кредитования во всех сегментах существенно замедлились. Отрицательное влияние на розничный кредитный рынок ограничительных мер, связанных с распространением корона-вирусной инфекции, может оказать влияние на динамику рынка в 2022 году. Поэтому разработка и внедрение новых банковских продуктов и услуг требует постоянных нововведений и улучшений. С начала пандемии банки пересмотрели критерии риск-профиля заемщиков, тем самым повысив требования к кредитной истории и показателю долговой нагрузки клиента. Данные условия были введены для удобства обслуживания задолженности без ущерба для своего материального положения. Список отказов по кредитованию пополнили такие отрасли, как ресторанный и гостиничный бизнес, оказание бытовых услуг, розничная торговля отдельными видами непродовольственных товаров, так как они вследствие коронавирусной инфекции пострадали больше всего, кроме коммерческих предприятий повышенное внимание стали уделять стабильности дохода клиента с целью минимизации риска по новым выдачам. Еще одной мерой предосторожности стало снижение максимальной суммы предоставляемых средств по кредитам наличными, в результате во II квартале 2021 года средний размер задолженности снизился на 20%, а в POS-кредитах и кредитных картах размер предоставляемых средств уменьшился на 10%. Из-за ужесточившихся процедур андеррайтинга уровень одобрения кредитных заявок снизился. К постоянным клиентам банки отнеслись чуть более лояльно, и уровень одобрения снизился на 20% по кредитам наличными, а по кредитным картам на 40%, тогда как по новым заявкам снижение произошло на 33% и более чем на 50% соответственно. В результате ужесточения условий выдачи POS-кредитов и кредитных карт доля кредитов наличными в продуктовой структуре портфеля потребительских кредитов банковской системы за 1-е полугодие 2021 года выросла с 72,6 до 73,2 %. Во II квартале 2021 года портфель потребительских кредитов впервые за два года продемонстрировал отрицательную динамику, сократившись на 1%. Уровень одобрения новых кредитных заявок снизился почти в два раза по сравнению с показателем за январь – март. Быстрый рост кредитов у населения обеспокоил Банк России, поэтому он предпринял ряд мер, призванных сдержать динамику выдачи новых кредитов. Несмотря на постепенное замедление темпов роста, положительный тренд в потребительском кредитовании продолжился и в I квартале 2021 года: портфель вырос на 4%, а на 01.04.2021 достиг исторического максимума в 9,2 трлн. рублей. Однако карантин из-за пандемии COVID-19 вынудил банки сократить объемы выдачи новых кредитов. Так, объем потребительских кредитов, выданных с апреля по июнь, был почти на 40% ниже показателей предыдущего квартала, что и явилось причиной снижения объема портфеля за II квартал 2010 года на 1%. Данные по объему потребительских кредитов на 01.07.2021 представлены в таблице 1. Таблица 1. Рэнкинг по объему потребительских кредитов на 01.07.2021

В 2021 году сохранялись позитивные тенденции в динамике корпоративного кредитования, продолжался рост активности в корпоративном сегменте кредитного рынка. Годовой темп прироста портфеля увеличился с 3,6% до 4,8%. Главным фактором стала государственная программа поддержки корпоративного кредитования. Значительно вырос спрос на краткосрочное кредитование и составил 12,4%, это было связано с замедлением экономической активности, вызванной пандемией, так как было необходимо поддерживать текущие и промежуточные расходы. Качество корпоративного кредитного портфеля не претерпело существенных изменений: доля просроченных обязательств в портфеле на конец апреля составила 7,4%. 2021 год показал, что банковский сектор не в полной мере готов к рискам внешней среды, таких как усиление санкционного давления и усиление негативных последствий пандемии коронавируса. В результате проведенного анализа отметим, что банкам необходимо обратить внимание на качество кредитных портфелей. Из-за ограничений на контакт людей друг с другом остро стал вопрос о бесконтактной оплате и оплате в приложениях. Но не все банки обладали возможностями для реализации новых функций. Для сохранения клиентской базы ими было принято решение о разработке новых систем бесконтактного обслуживания, что является плюсом в развитии банковских продуктов и услуг. |

||||||||||||||||||||||||||||||||||||||||

3. Характеристика валютного рынка. Количество операций по покупке россиянами долларов и евро в банках за год выросло на 48%, свидетельствуют данные Сбербанка. Чаще всего клиенты покупают доллары. Тренд может измениться: на максимуме население стремится продать валюту, а во вторник на торгах доллар обновил четырехмесячный максимум, превысив 75 руб. Евро переписал двухмесячный максимум, установив его выше отметки 84,6 руб.По данным ЦБ, в сентябре 2021 года совокупный спрос населения на наличную иностранную валюту (сумма купленной в уполномоченных банках, полученной по конверсии и снятой с валютных счетов) к августу вырос на 48% и составил 4,7 млрд долл. Его объем был больше, чем в сентябре 2019 и 2020 годов, на 10 и 29% соответственно. Спрос населения на доллары в сентябре к предыдущему месяцу вырос на 58%, на евро - на 30%, до 3,2 млрд и 1,4 млрд долл. соответственно. Доля долларов в структуре совокупного спроса выросла до 69% против 64% месяцем ранее, доля евро сократилась с 34 до 30%.В банке "Русский стандарт" число операций по обмену валюты за год выросло на 43%, в банке "Открытие" - на 50%. При этом граждане стали менять большие суммы, в банке "Русский стандарт" показатель за месяц вырос на 19%, до 73,4 тыс. руб. В банках рост спроса на валюту в начале осени связывают с бархатным сезоном для отдыха на море. Дополнительный интерес к валютообменным операциям связан с тем, что в сентябре 2021 года курс доллара достиг одного из своих минимальных порогов за год и колебался около значений 72,3 руб. за доллар, тогда как в сентябре 2020 года курс находился в промежутке от 73,5 до 79 руб. за доллар.Совокупное предложение населением наличной иностранной валюты (сумма проданной в уполномоченных банках, направленной на конверсию и зачисленной на валютные счета) в августе по сравнению с июлем снизилось на 5% и составило 2,8 млрд долларов.4. Российский рынок сельхозсырья и продовольствия характеризуется:- Относительно стабильными общими размерами площадей в 2021 году и разнонаправленным их изменением в зависимости от конкретной культурыРазмер площадей под всеми культурами, по

предварительным данным Росстата, в 2021 году составил 79 935,9 тыс. га, что практически на уровне значений за 2020 год.

При этом площади под зерновыми и зернобобовыми культурами снизились на 1,8%, под масличными культурами - выросли на 14,4%, сахарной свеклой - выросли на 8,5%. Совокупный размер площадей под прочими культурами (в т.ч. картофель, овощи, бахчевые, кормовые культуры) сократился на 7,8%.

Если рассматривать динамику не по группам культур, а по конкретным культурам, то наибольший прирост площадей в процентном выражении отмечается по льну-кудряшу (лен масличный), тритикале, рапсу, подсолнечнику, гречихе, сорго, гороху, сахарной свекле. Также расширились площади под рыжиком, горчицей, рожью, соей, кукурузой, бахчевыми.

В большей степени сократились размеры площадей под просом, льном-долгунцом, овощами открытого грунта. Также изменение площадей в сторону их снижения коснулось риса, ячменя, овса, картофеля и пшеницы.

- Ожидаемыми изменениями в объемах сборов культур по виду

Исходя из динамики площадей, а также промежуточных результатов уборочной кампании, можно ожидать ряд изменений на рынке. В их числе:

А) Рост объемов сборов масличных культур. Соответственно в сезон 2021/2022 возрастет и объем производства масел, шротов, прочих продуктов переработки масличных.

Б) Некоторое сокращение сборов зерновых и зернобобовых культур. Сборы по итогам уборочной кампании в 2021 году, по отношению к 2020 году несколько сократятся, но они будут находиться на среднегодовых за прошедшие 5 лет отметках. В зависимости от конкретного вида зерна, динамика будет выглядеть разнонаправленно. Так, например, снизятся объемы по пшенице, ячменю, просо, в то же время вырастут показатели по гречихе, рису.

В) Частичное восстановление объемов сборов сахарной свеклы. Напомним, что в 2020 году объем сборов существенно сократился (собрали 33,9 млн тонн против 54,4 млн тонн в 2019 году), что привело к падению выработки сахара, росту цен на него. В 2021 году, по итогам уборочной кампании, ожидается, что сборы составят 39,0 млн тонн. Это больше, чем в 2020 году, но существенно ниже среднегодовых за прошедшие 5 лет показателей.

Г) Ощутимое сокращение объемов сборов картофеля и овощей открытого грунта. Ожидается, что в промышленном секторе картофелеводства и овощеводства в 2021 году сборы картофеля составят 6,2 млн тонн против 6,8 млн тонн годом ранее, сборы овощей открытого грунта сократятся до 4,7-5,0 млн тонн против 5,4 млн тонн годом ранее.