ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 11.12.2023

Просмотров: 37

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

5) в виде имущества, имущественных прав и (или) неимущественных прав, имеющих денежную оценку, которые получены в пределах вклада участником договора простого товарищества (договора о совместной деятельности) или его правопреемником в случае выделения его доли из имущества, находящегося в общей собственности участников договора, или раздела такого имущества;

6) в виде средств и иного имущества, которые получены в виде безвозмездной помощи (содействия) в порядке, установленном Федеральным законом «О безвозмездной помощи (содействии) Российской Федерации и внесении изменений и дополнений в отдельные законодательные акты Российской Федерации о налогах и об установлении льгот по платежам в государственные внебюджетные фонды в связи с осуществлением безвозмездной помощи (содействия) Российской Федерации»;

7) в виде основных средств и нематериальных активов, безвозмездно полученных в соответствии с международными договорами РФ, а также в соответствии с законодательством РФ атомными станциями для повышения их безопасности, используемых для производственных целей;

8) в виде имущества, полученного бюджетными учреждениями по решению органов исполнительной власти всех уровней;

9) в виде имущества (включая денежные средства), поступившего комиссионеру, агенту и (или) иному поверенному в связи с исполнением обязательств по договору комиссии, агентскому договору или другому аналогичному договору, а также в счет возмещения затрат, произведенных комиссионером, агентом и (или) иным поверенным за комитента, принципала и (или) иного доверителя, если такие затраты не подлежат включению в состав расходов комиссионера, агента и (или) иного поверенного в соответствии с условиями заключенных договоров;

Налоговая ставка устанавливается в размере 24 процентов. При этом:

– сумма налога, исчисленная по налоговой ставке в размере 6,5 процента, зачисляется в федеральный бюджет;

– сумма налога, исчисленная по налоговой ставке в размере 17,5 процента, зачисляется в бюджеты субъектов Российской Федерации.

Налоговая ставка налога, подлежащего зачислению в бюджеты субъектов РФ, законами субъектов РФ может быть понижена для отдельных категорий налогоплательщиков. При этом указанная налоговая ставка не может быть ниже 13,5 процента.

Налоговым периодом по налогу признается календарный год.

Отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года.

Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и так далее до окончания календарного года.

Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, уплачиваются в срок не позднее 28-го числа каждого месяца этого отчетного периода.

Налогоплательщики, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли, уплачивают авансовые платежи не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление налога.

Налог на добавленную стоимость ООО «СИБСТРОЙКОМ», как правило, оказывает наибольшее влияние на финансово-хозяйственную деятельность организации и вызывает больше всего трудностей, как при расчете, так и при проведении проверки. Отчасти такая сложность при расчете налога на добавленную стоимость связана с заинтересованностью государственных структур и, прежде всего налоговых органов в незамедлительном и как можно более полном взимании максимальной суммы этого налога, то есть с фискальными целями при введении этого налога в систему налогообложения РФ. Именно стремлением собрать, как можно в более максимальном размере и как можно в более ранние сроки обусловлено то, что налог взимается не только с объема реализованной продукции (работ, услуг), но и с сумм, полученных авансов и предоплаты за будущую поставку, что заметно усложняет учетные записи по удержанию налога на добавленную стоимость, в частности, это связано с дополнительной корреспонденцией удержанных сумм налога со счета на счет и неоднократном их отражении в налоговой декларации по НДС в различные налоговые периоды.

Налоговая база по налогу на добавленную стоимость при реализации продукции определяется как ее стоимость, исчисленная исходя из цен, определяемых в соответствии со ст.40 НК РФ, без включения в них налога на добавленную стоимость и налога с продаж (п. 1 ст. 154 НК РФ). При реализации хлебобулочных изделий исчисление НДС производится по налоговой ставке 10 процентов (пп. 1 п. 2 ст. 164 НК РФ). Сумма НДС, исчисленная и подлежащая уплате в бюджет, согласно Инструкции по применению Плана счетов отражается по дебету счета 90 "Продажи", субсчет 90-3 "Налог на добавленную стоимость", в корреспонденции с кредитом счета 68 "Расчеты по налогам и сборам". При реализации хлебобулочных изделий за наличный расчет у организации не возникает обязанности по исчислению и уплате в бюджет налога с продаж, поскольку стоимость хлебобулочных изделий не является объектом налогообложения по налогу с продаж (п. 3 ст. 20 Закона РФ от 27.12.1991 №2118-1 "Об основах налоговой системы в Российской Федерации"). 68-1 "Расчеты по налогу на добавленную стоимость";

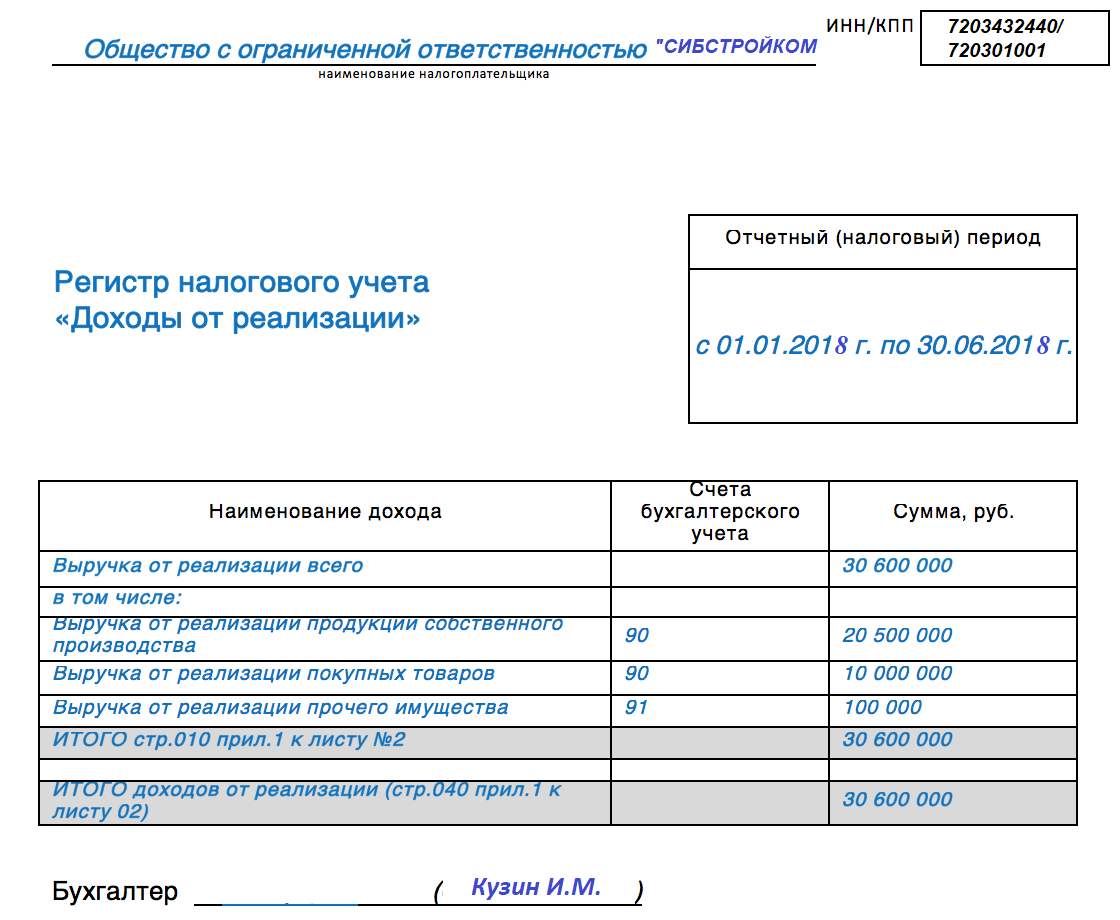

Приложение А

Приложение Б

Приложение В