Файл: Core provided by dspace at Belgorod State University федеральное государственное автономное образовательное учреждение высшего образования белгородский государственный национальный.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 12.12.2023

Просмотров: 216

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Третий уровень представляют следующие документы, которые принимаются Минфином РФ, федеральными органами исполнительной власти: приказы; методические рекомендации (указания); инструкции; комментарии; письма.

В данном случае он представлен Приказом ФНС России от 10.10.2016 N ММВ-7-11/551@ «Об утверждении формы расчета по страховым взносам, порядка его заполнения, а также формата представления расчета по страховым взносам в электронной форме», Приказом ФСС РФ от 26.09.2016 N 381 (ред. от 07.06.2017) «Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядка ее заполнения».

Четвертый уровень представляют рабочие документы по бухгалтерскому учету организации, которые разрабатываются самостоятельно организацией:

-

учредительная документация; -

организационно-распорядительные документы; -

первичная документация; -

регистры аналитического и синтетического учета; - бухгалтерская (финансовая) отчетность.

Таким образом, система нормативного регулирования бухгалтерского учета есть совокупность законодательных и нормативных документов, изданных различными органами государственной власти на основании, а также с учетом требований которых осуществляется учетный процесс. При организации учетного процесса и составлении бухгалтерской отчетности ответственные бухгалтера обязаны соблюдать требования каждого нормативного документа,

который входит в эту систему. В настоящее время действует широкий перечень нормативных актов, которые оказывают влияние на расчеты с внебюджетными фондами. Степень их значимости определяется уровнем определенного документа.

ГЛАВА 2. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ООО «ЕВРАЗИЯ-93»

-

Организационная характеристика ООО «ЕВРАЗИЯ-93»

Объектом исследования в данной работе является общество с ограниченной ответственностью «ЕВРАЗИЯ-93» располагается в центре г. Белгорода. Данное предприятие было зарегистрировано 25 июня 1993 года. Его учредителями являются граждане Российской

Федерации. Организация является юридическим лицом и осуществляет свою деятельность на основании утвержденного Устава и действующего законодательства Российской Федерации. Организация имеет магазин, где непосредственно осуществляется основная продажа товаров.

Организация имеет самостоятельный баланс, расчетный и иные счета, открытые в установленном порядке на территории Российской Федерации и за ее пределами, имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание на его место нахождения.

ООО «ЕВРАЗИЯ-93» является собственником принадлежащего ему имущества и денежных средств и отвечает по своим обязательствам собственным имуществом. Участники организации имеют предусмотренные законом и уставом обязательственные права по отношению к организации.

В соответствии с действующим уставом хозяйствующего субъекта, целью деятельности исследуемой организации является извлечение прибыли, а также расширение рынка товаров и услуг. Для достижения указанной цели фирма осуществляет следующие виды деятельности:

-

оптовая торговля; -

розничная торговля.

Организация осуществляет продажу средств индивидуальной защиты и спецодежды оптом и в розницу. Она относится к субъектам малого предпринимательства.

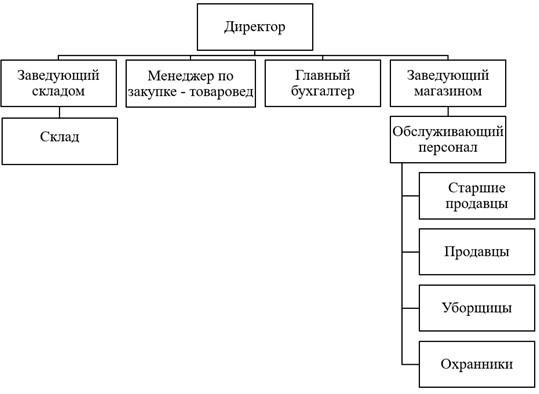

Уставный капитал организации равен 10 000 (Десять тысяч) рублей, он определяет минимальный размер имущества данного общества, гарантирующего интересы его кредиторов. Он оплачен денежными средствами. Единоличным исполнительным органом ООО «ЕВРАЗИЯ-93» является Генеральный директор. От правильной организационной структуры зависит эффективность работы хозяйствующего субъекта. Его структура представлена

на рисунке 2.1.

Рис. 2.1. Организационная структура ООО «ЕВРАЗИЯ-93»

ООО «ЕВРАЗИЯ-93» имеет постоянных поставщиков и покупателей, с которыми заключены договора на длительный срок. Количество поставщиков колеблется от 4 до 10, количество постоянных покупателей в среднем составляет около 15. Многие покупатели и поставщики находятся в других регионах страны. Товары, продаваемые в организации, пользуется устойчивым спросом.

Ассортимент товаров многообразен - около 100 наименований продукции.

Основные показатели финансово-хозяйственной деятельности организации и их динамика рассчитаны на основе отчетности предоставленной в Приложении 6,7, результаты расчетов оформлены в таблице 1.1.

Таблица 1.1 Основные показатели хозяйственной деятельности ООО «ЕВРАЗИЯ-93»

| № п/ п | Показатели | 2015 | 2016 | 2017 | Отклонение | |||

| Абсолютное (+,-) | Относительно е (%) | |||||||

| 2016г от 2015г | 2017г от 2016г | 2016г к 2015г | 2017г к 2016г | |||||

| 1 | Выручка от продажи продукции (В), тыс.руб. | 2058 | 1900 | 1851 | -158 | -49 | -7,7 | -2,6 |

| 2 | Среднесписочная численность работников (ССЧ), чел. | 16 | 15 | 13 | -1 | -2 | -16,7 | -40 |

| 3 | Среднегодовая стоимость дебиторской задолженности, тыс.руб. | 13,5 | 18,5 | 23 | 5 | 4,5 | 37 | 24,3 |

| 4 | Среднегодовая стоимость кредиторской задолженности, тыс.руб. | 746 | 823 | 810 | 77 | -13 | 10,3 | -1,6 |

| 5 | Себестоимость продукции (С), тыс.руб. | 1027 | 986 | 918 | -41 | -68 | -4 | -6,9 |

| 6 | Прибыль от продажи продукции (ВП), тыс.руб. | 6 | -144 | 28 | -150 | 172 | -96 | 119 |

| 7 | Чистая прибыль (ЧП), тыс.руб. | 349 | 376 | 79 | 27 | -297 | 7,7 | -79 |

| 8 | Производительность труда (В/CCЧ), тыс. руб. | 128,6 | 126,6 | 142,4 | -2 | 15,8 | -99,9 | 112 |