Файл: Определение рыночной стоимости объектов интеллектуальной собственности: Программы для ЭВМ: Автоматизированная система обработки денежных переводов (АСОДП), Номер регистрации (свидетельства):2018615000, дата регистрации: 23.04.2018.pdf

Добавлен: 28.03.2023

Просмотров: 235

Скачиваний: 3

СОДЕРЖАНИЕ

1. Сведения о Заказчике и об Оценщике

1.1 Сведения об Оценщике и исполнителе, участвующих в выполнении работ

1.2 Анализ достаточности и достоверности данных

1.3 Допущения, использованные в Отчете

2.1 Анализ социально-экономического развития Российской Федерации за январь, февраль 2018 года[2]

2.2 Анализ рынка денежных переводов физических лиц

3. ОСНОВНЫЕ ПОНЯТИЯ И ОПРЕДЕЛЕНИЯ. МЕТОДОЛОГИЯ ПРОЦЕССА ОЦЕНКИ

Таким образом, получая стоимость в рамках различных подходов, Исполнитель получает не равновесную цену на идеальном рынке, а возможные цены предложения продавца, покупателя, инвестора в ситуации, когда:

- возможный торг еще не состоялся;

- есть время для установления равновесной цены;

- есть выбор для каждого участника рынка и каждый старается найти для себя максимальную выгоду или построить оптимальную экономическую стратегию для дальнейшего существования.

В таком случае усреднение результатов может стать ошибкой, которая может привести к погрешности вычислений, обусловленной равномерным распределением стоимости в рамках каждого из подходов, так как усредняются разные величины:

- затраты на создание объекта (для затратного подхода);

- среднерыночные цены аналогичных объектов (для сравнительного подхода);

- текущая стоимость возможных будущих доходов (для доходного подхода).

Получается, что помимо моделирования возможного поведения покупателя и продавца при определении стоимости путем затратного и сравнительного подходов необходимо учесть модель возможности торга между участниками рынка, которая, по сути, и является результатом согласования подходов.

Так как для расчетов использован только доходный подход (в отчете присутствует мотивированный отказ от использования сравнительного и затратного подходов), отсутствует необходимость в проведении согласования.

Мы, нижеподписавшиеся, данным удостоверяем, что в соответствии с имеющимися у нас данными и согласно нашим профессиональным знаниям:

– изложенные в данном отчете факты достоверны, соответствуют действительности;

– произведенный анализ, высказанные мнения и полученные выводы ограничены только пределами оговоренных в данном отчете допущений и ограничивающих условий и являются нашими личными непредвзятыми профессиональными анализом, мнениями и выводами;

– мы не имеем ни в настоящем, ни в будущем какого-либо интереса в объекте собственности, являющимся предметом данного отчета; мы также не имеем личной заинтересованности и предубеждения в отношении вовлеченных сторон;

– наше вознаграждение ни в коей степени не связано с предварительным согласованием заранее предопределенной стоимости, или тенденцией в определении стоимости в пользу Заказчика или его клиента, с достижением заранее оговоренного результата;

– задание на оценку не основывалось на требовании определения минимальной или оговоренной цены;

– ни одно лицо, кроме подписавших данный отчет, не оказывало значительного профессионального содействия оценщикам, подписавшим данный отчет;

– наш анализ, мнения и выводы были получены, а этот отчет составлен в полном соответствии с требованиями, Федеральных стандартов оценки (ФСО 1, 2, 3), утвержденными Приказами Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) от 20 июля 2007 г. № 254, 255, 256.

– рыночная стоимость объекта оценки признается действительной на дату проведения оценки.

Рыночная стоимость программы для ЭВМ (свидетельство № 2018615000), не облагается НДС и составляет (округлённо) по состоянию на «15» июня 2018 г.:

20 288 000 (Двадцать миллионов двести восемьдесят восемь тысяч) рублей.

|

Оценщик: |

Е. А. Дорогой |

|

Утверждаю: Генеральный директор ООО «Оценка» |

К.С. Петров |

Подписавшие настоящий Отчет оценщик настоящим удостоверяет, что в соответствии с имеющимися у него данными:

- Все факты, изложенные в Отчете, верны и соответствуют действительности.

- Содержащиеся в Отчете анализ, мнения и заключения принадлежит самому оценщику и действительны строго в пределах ограничительных условий и допущений, являющихся частью настоящего Отчета.

- Оценщик не имеет ни настоящей, ни ожидаемой заинтересованности в оцениваемом имуществе, и действует непредвзято и без предубеждения по отношению к участвующим сторонам.

- Вознаграждение оценщика не зависит от итоговой оценки стоимости, а также тех событий, которые могут наступить в результате использования Заказчиком или третьими лицами выводов и заключений, содержащихся в Отчете.

- Анализ, мнения и выводы были получены, а настоящий Отчет составлен в соответствии с действующим законодательством РФ и Федеральными стандартами оценки.

- Приведенные в Заключении факты, на основании которых проводился анализ, делались предположения и выводы, были собраны оценщиками с наибольшей степенью использования наших знаний и умений, и являются, на взгляд оценщика, достоверными и не содержащими фактических ошибок.

- Перечень использованных при проведении оценки объекта оценки данных с указанием источников их получения

В настоящем разделе приведена литература и источники информации, используемые в Отчете. К числу источников относятся: законодательные и иные нормативно-правовые акты, справочная и методическая литература, методические рекомендации, деловая литература, базы данных, данные из сети Интернет и т.д.:

Федеральный закон «Об оценочной деятельности в Российской Федерации» №135-ФЗ от 29.07.1998 г.(посл.ред)

Федеральные стандарты оценки № 1 «Общие понятия оценки, подходы и требования к проведению оценки (ФСО № 1)», утвержденных приказом Минэкономразвития РФ № 297 от 20 мая 2015 г.;

Федеральные стандарты оценки № 2 «Цель оценки и виды стоимости (ФСО № 2)», утвержденных приказом Минэкономразвития РФ № 298 от 20 мая 2015 г.;

Федеральные стандарты оценки № 3 «Требования к отчету об оценке (ФСО № 3)», утвержденных приказом Минэкономразвития РФ № 299 от 20 мая 2015 г.;

- Федеральные стандарты оценки «Оценка нематериальных активов и интеллектуальной собственности (ФСО № 11)», обязательного к применению при осуществлении оценочной деятельности, утвержденного приказом Минэкономразвития России от 22.06.2015 г. № 385;

Базы данных имеющиеся в распоряжении Оценщика;

В процессе проведения оценки в целях исключения возможных ошибок оценщик осуществлял поиск и анализ максимально возможного количества информации. В случаях несовпадения информации предпочтение отдавалось более авторитетному источнику либо данным, полученным в результате статистического анализа.

Перечисленный перечень использованных при проведении оценки данных содержит не полные сведения о методической литературе, объем которой может исчисляться десятками позиций.

Прочие источники информации, используемые в настоящем Отчете, указаны по тексту Отчета.

|

№ п/п |

Наименование |

|

|

1. |

Данные, используемые в процессе оценки[24] |

|

|

2. |

Копии документов Исполнителя и Оценщика |

|

Данные, используемые в процессе оценки.

Документы

Документы оценщика

-

Характеристика имущества приведена в п. 2.1. «Характеристика объектов оценки» настоящего Отчета. ↑

-

Источник: http://economy.gov.ru/wps/wcm/connect/ec59f44a-af85-4072-acbc-4fc158647ecb/econ_picture.pdf?MOD=AJPERES&CACHEID=ec59f44a-af85-4072-acbc-4fc158647ecb ↑

-

http://www.gks.ru/free_doc/doc_2017/social/osn-02-2018.pdf ↑

-

Источник: https://naibecar.com/research/ ↑

-

Данные Департамента внешнеэкономических и международных связей города Москвы. ↑

-

Стэнворт Д. Франчайзинг в малом бизнесе / Пер с англ. М.: ЮНИТИ, 1996. 200 с.; ↑

-

Мендельсон М. Руководство по франчайзингу / Пер с англ. Л.Т. Исаенковой и И.Г. Минервина. М.: Соваминко, 1995. 176 с.; ↑

-

Кабак М.Л. Экономический механизм установления величины ставки роялти во франчайзинговых отношениях/ М.Л. Кабак// Вестник ТГУ. Под ред. Г.В. Майера. – Томск, 2006, № 292; ↑

-

Практикум по франчайзингу для российских предпринимателей / Под ред. А.С. Силинга, СПб., 1997.195 с.; ↑

-

Постановления Президиума Высшего арбитражного суда Российской Федерации N 7419/07 от 11 ноября 2008 года Режим доступа: http://www.consultant.ru ↑

-

Режим доступа: http://www.frshop.ru; ↑

-

Пузыня Н.Ю. Оценка интеллектуальной собственности и нематериальных активов. СПб.: Питер, 2005.; ↑

-

Новосельцев О.В. Метод расчета ставки роялти при нарушении прав интеллектуальной собственности // Вопросы экономики. 1998. №3; ↑

-

Козырев А.Н. Оценка стоимости нематериальных активов и интеллектуальной собственности / А.Н. Козырев, В.Л. Макаров. М.: РИЦ ГШ ВС РФ, 2003. 368 с.; ↑

-

Goldscheider R. Use of the 25 per cent Rule in Valuing IP / R. Goldscheider, J., Jarosz, C. Mulhem // LES Nouvelles. 2002. 37. P.123-133.; ↑

-

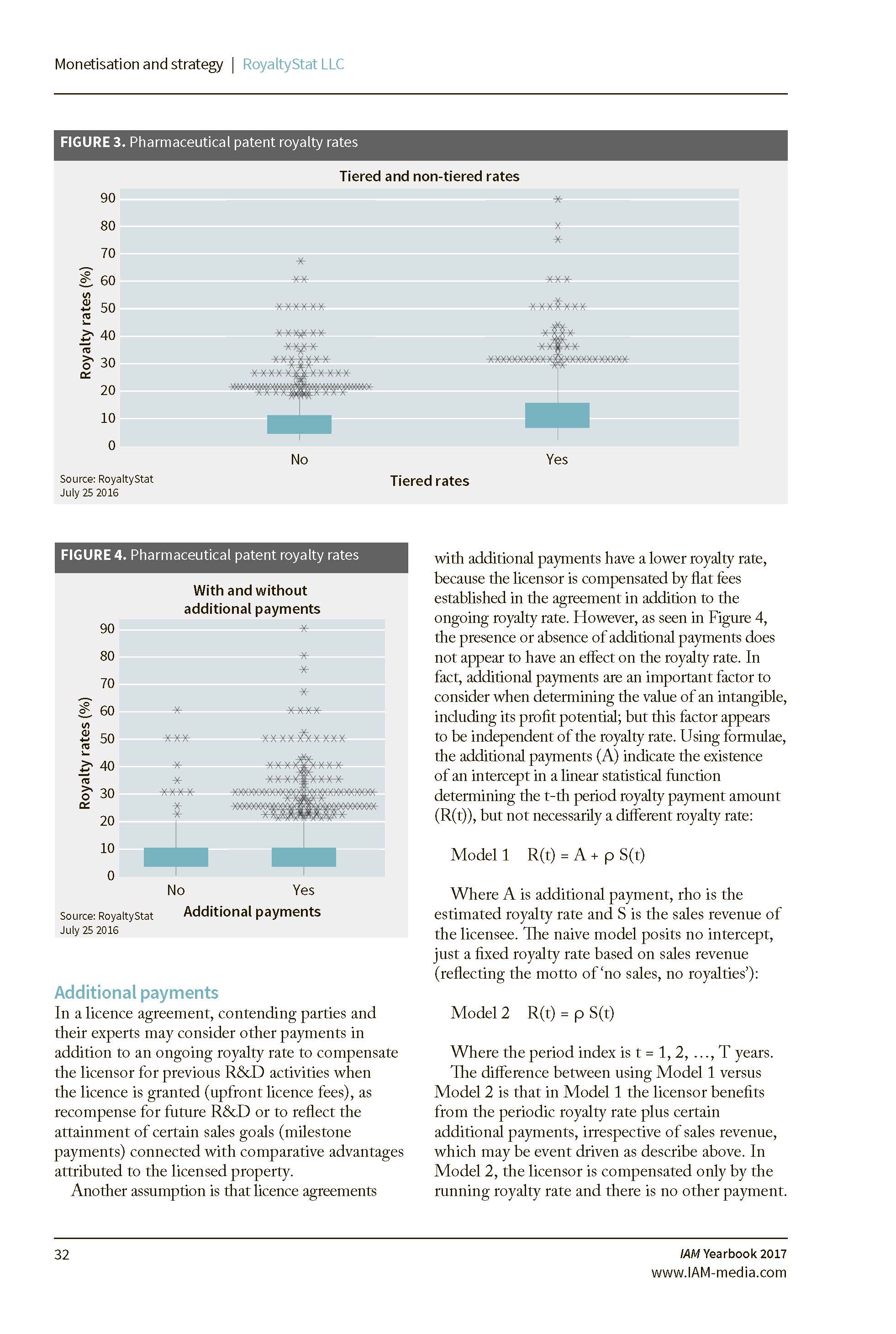

RoyaltyStat LLC «Intellectual Asset Management. Yearbook 2017». ↑

-

Конов Ю.П. Ускорение использования изобретений. Изд.2 / Конов Ю.П., 1989.; ↑

-

Подиновский В.В. Парето-оптимальные решения многокритериальных задач / В.В.Подиновский, В.Д. Ногин М.: Наука, 1982.; ↑

-

Zavalishchin S.T. A classifier of industrial enterprises with respect to inclination to fall into extreme situations and bringing corresponding damage / S.T. Zavalishchin, D.G Lokhnev // Тезисы докладов III Международной конференции "Негладкие и разрывные задачи управления и оптимизации". Челябинск, 1998. ↑

-

Азгальдов Г.Г., Карпова Н.Н. Оценка стоимости интеллектуальной собственности и нематериальных активов. Москва: РИО МАОК, 2006. ↑

-

Goldscheider R. Use of the 25 per cent Rule in Valuing IP / R. Goldscheider, J., Jarosz, C. Mulhem // LES Nouvelles. 2002. 37. P.123-133. ↑

-

https://www.moex.com/ru/marketdata/indices/state/g-curve/ ↑

-

https://dcenter.hse.ru/prog2 ↑

-

Данные, используемые в процессе оценки: включают, помимо копий документов, предоставленных Заказчиком, копии Запроса о предоставлении документов для оценки (если составлялся), копии Акта приемки-передачи документов (Заверительного письма, если составлялся), копии акта осмотра объекта оценки (если составлялся), иную информацию, которая необходима для подтверждения достоверности используемых в Отчете данных и обоснованности заключения о стоимости, в частности: печатный вариант Интернет-страниц, содержащих информацию об аналогах объекта оценки, копии запросов, направляемых сторонним организациям, копии ответов на такие запросы, иные данные ↑