Файл: Для организаций, решивших добиваться всеобщего качества, изменения это образ жизни. Организационные изменения необходимы для внедрения всеобщего качества и согласованного выполнения последующих действий.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 09.01.2024

Просмотров: 141

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

О11 = 18*25/38 = 11,8О12 = 18*13/38 = 6,2О21 = 20*25/38 = 13,2О22 = 20*13/38 = 6,8Найдём показатель Пирсона:х2 = (О11 – е11)2/ О11 + (О12 – е12)2/ О12 + (О21 – е21)2/ О21 + (О22 – е22)2/ О22 = (11,8-9)2/11,8+(6,2-9)2/6,2+(13,2-16)2/13,2+(6,8-4)2/6,8 = 3,79Число степеней свободы: Найдём табличное значение показателя Пирсона χ295 при числе степеней свободы = 3,84Вычисленное значение χ2 = 3,79 меньше критического значения χ2 = 3,84, поэтому нельзя утверждать, что технологическая линия А склонна допускать брак «а»+ «б», а линия Б – брак «в».Задание № 4Первое: необходимо подготовить перечень всех важных характеристик, подлежащих измерению относительно того объекта, который изучается, – продукция, процесс, услуга. Второе: важен тщательный подбор подходящего метода измерения, так как метод обусловливает точность измерений и объективность полученных данных.Третье: разработать простую форму для сбора данных. Данные следует регистрировать таким образом, чтобы их было легко использовать. Поскольку данные часто применяются для вычисления статистических характеристик (такие, как средние значения и размах), то лучше их записывать так, чтобы облегчить эти вычисления. Например, данные измерений ста образцов, проводимые четыре раза в день (в 10.00; 12.00; 14.00; 16.00) в течение 25 дней, удобно регистрировать в виде формы (табл. 1), где по вертикали фиксируется время измерения, по горизонтали – дата.Таблица 1 Форма регистрации данных

В этом случае ежедневные подсчеты можно производить по строкам, подсчеты для соответствующих часов – по столбцам.Задание № 5Расчет структуры фактических затрат на качество Используя числовые данные по видам затрат проведите расчет структуры затрат на качество, исходя из следующих данных: объем производства – 846,8 тыс. руб., издержки – 229,1 тыс. руб., Прибыль – 67, 81 тыс. руб. Определите долю отдельных видов затрат и заполните таблицу 1Таблица 1 Форма отчета о затратах на качество

Ответ: Рассчитываем долю отдельных видов затрат от общей суммы затрат:Превентивные затраты =36119/229119*100=16%Затраты на инспекцию =75948/229119*100=33%Затраты, связанные с внутренним браком=115360/229119*100=50%Затраты, связанные с внешним браком =1692/229119*100=1,0%Задание № 6Планирование структуры затрат на качество в общем количестве расходов. Используя данные табл. 1 проведите анализ структуры затрат и укажите планируемые изменения в структуре затрат, заполните таблицу 2 в соответствии с формой таблицы укажите как должна измениться структура расходов, какие расходы необходимо сократить или вовсе исключить, какие расходы следует увеличить. Важно указать также за счет каких мер возможно сокращение отдельных видов затрат, кроме этого укажите с какой целью необходимо увеличение некоторых видов затрат.Таблица 2 Предложенная структура затрат на качество

По результатам решения заданий сформулируйте выводы и предложения по оптимизации и сокращению затрат, связанных с обеспечением качества продукции.Ответ: Заполняем таблицу и рассчитываем расходы по отдельным видам затрат в процентном соотношении к общей сумме затрат за каждый период (прошлый месяц и текущий).Как видно из данных таблицы, общая сумма затрат увеличилась с 229119 руб. до 230969 руб. Темп прироста затрат составил 0,81% (230969*100/229119-100).Превентивные затраты увеличились на 3036 руб., затраты на инспекцию – на 3167 руб. Удельный вес этих затрат увеличился, соответственно, с 16% до 17% и с 33 до 34%.Наибольший удельный вес в структуре занимают затраты, связанные с внутренним браком. Следует отметить также, что в отчетном периоде по сравнению с прошлым периодом удельный вес по рассматриваемому элементу затрат снизился на 2%, т.е. сумма затрат уменьшилась на 4280 руб. Это говорит о том, что при общем росте затрат затраты по браку снижаются, значит растет и производственный потенциал предприятия.В целом данные изменения можно интерпретировать как положительные при условии опережения темпов роста объемов продаж над темпом роста затрат.Задание № 7Используя данные по предприятию (по месту работы и/или прохождения практики), проведите анализ данных контроля и мониторинга показателей качества продукции с использованием статистических инструментов контроля качества: составление диаграммы Парето и Причинно-следственной диаграммы Исикавы. Таблица 1. Результаты регистрации данных по типам дефектов для построения диаграммы Парето.

На построенной диаграмме можно провести кумулятивную кривую. Тогда она будет выглядеть, как на рис. 2Рисунок 2. Кумулятивная кривая на диаграмме ПаретоПосле выявления проблемы путем построения диаграммы Парето по результатам важно определить причины ее возникновения. Это необходимо для ее решения. При использовании диаграммы Парето для выявления результатов деятельности и причин наиболее распространенным методом является АВС-анализ.Сущность этогоанализа заключается в определении трех групп, имеющих три уровня важности для управления качеством:

| Время измерений | Дата проведения измерений | ||||||

| 10.00 | | | | | | | |

| 12.00 | | | | | | | |

| 14.00 | | | | | | | |

| 16.00 | | | | | | | |

В этом случае ежедневные подсчеты можно производить по строкам, подсчеты для соответствующих часов – по столбцам.Задание № 5Расчет структуры фактических затрат на качество Используя числовые данные по видам затрат проведите расчет структуры затрат на качество, исходя из следующих данных: объем производства – 846,8 тыс. руб., издержки – 229,1 тыс. руб., Прибыль – 67, 81 тыс. руб. Определите долю отдельных видов затрат и заполните таблицу 1Таблица 1 Форма отчета о затратах на качество

| Статья расходов (по видам затрат) | Сумма расходов, руб. | Доля расходов, % | | | |

| Превентивные затраты: | | | | | |

| Расходы на административное управление качеством | 3520 | | | | |

| Расходы на техническое обеспечение качества | 4840 | | | | |

| Другие расходы на планирование качества | 960 | | | | |

| Обучение персонала | 26799 | | | | |

| Итого | 36119 | 16 | | | |

| Затраты на инспекцию: | | | | ||

| Контроль | 11450 | | | | |

| Испытания | 28550 | | | | |

| Контроль поставщиков | 10600 | | | | |

| Контроль средств измерений | 12400 | | | ||

| Стоимость израсходованных материалов | 10000 | | | ||

| Аудит качества | 2948 | | | ||

| Итого | 75948 | 33 | | ||

| Затраты, связанные с внутренним браком: | | | |||

| Технологические потери и брак | 61160 | | |||

| Ремонт, переделка, коррекция, переработка | 50100 | | |||

| Анализ отказов, несоответствий | 2500 | | |||

| Потеря поставщиков | 1600 | | |||

| Итого | 115360 | 50 | |||

| Затраты, связанные с внешним браком | | | |||

| Отказы по вине производства | 360 | | |||

| Отказы по вине разработчиков | 332 | | |||

| Отказы по вине продавцов | 100 | | |||

| Выплаты по гарантиям | 654 | | |||

| Анализ отказов, несоответствий | 246 | | |||

| Итого | 1692 | 1,0 | |||

| Итого затрат на качество | 229119 | 100 | |||

Ответ: Рассчитываем долю отдельных видов затрат от общей суммы затрат:Превентивные затраты =36119/229119*100=16%Затраты на инспекцию =75948/229119*100=33%Затраты, связанные с внутренним браком=115360/229119*100=50%Затраты, связанные с внешним браком =1692/229119*100=1,0%Задание № 6Планирование структуры затрат на качество в общем количестве расходов. Используя данные табл. 1 проведите анализ структуры затрат и укажите планируемые изменения в структуре затрат, заполните таблицу 2 в соответствии с формой таблицы укажите как должна измениться структура расходов, какие расходы необходимо сократить или вовсе исключить, какие расходы следует увеличить. Важно указать также за счет каких мер возможно сокращение отдельных видов затрат, кроме этого укажите с какой целью необходимо увеличение некоторых видов затрат.Таблица 2 Предложенная структура затрат на качество

| Статья расходов (по видам затрат) | Сумма расходов, прошл. мес. | Сумма расходов, прошл. мес. | Доля расходов, прошл.мес | Доля расходов, текущ.мес | ||

| руб | | % | ||||

| Превентивные затраты: | | | | | ||

| Расходы на административное управление качеством | 3520 | 3920 | | | ||

| Расходы на техническое обеспечение качества | 4840 | 5310 | | | ||

| Другие расходы на планирование качества | 960 | 945 | | | ||

| Обучение персонала | 26799 | 28980 | | | ||

| Итого | 36119 | 39155 | 16 | 17 | ||

| Затраты на инспекцию: | | | | |||

| Контроль | 11450 | 11950 | | | ||

| Испытания | 28550 | 29600 | | | ||

| Контроль поставщиков | 10600 | 12055 | | | ||

| Контроль средств измерений | 12400 | 13530 | | | ||

| Стоимость израсходованных материалов | 10000 | 8930 | | | ||

| Аудит качества | 2948 | 3050 | | | ||

| Итого | 75948 | 79115 | 33 | 34 | ||

| Затраты, связанные с внутренним браком: | | | | | ||

| Технологические потери и брак | 61160 | 59100 | | | ||

| Ремонт, переделка, коррекция, переработка | 50100 | 50250 | | | ||

| Анализ отказов, несоответствий | 2500 | 2380 | | | ||

| Потеря поставщиков | 1600 | 1730 | | | ||

| Итого | 115360 | 111080 | 50 | 48 | ||

| Затраты, связанные с внешним браком | | | | | ||

| Отказы по вине производства | 360 | 290 | | | ||

| Отказы по вине разработчиков | 332 | 330 | | | ||

| Отказы по вине продавцов | 100 | 96 | | | ||

| Выплаты по гарантиям | 654 | 655 | | | ||

| Анализ отказов, несоответствий | 246 | 248 | | | ||

| Итого | 1692 | 1619 | 1,0 | 1,0 | ||

| Итого затрат на качество | 229119 | 230969 | 100 | 100 | ||

По результатам решения заданий сформулируйте выводы и предложения по оптимизации и сокращению затрат, связанных с обеспечением качества продукции.Ответ: Заполняем таблицу и рассчитываем расходы по отдельным видам затрат в процентном соотношении к общей сумме затрат за каждый период (прошлый месяц и текущий).Как видно из данных таблицы, общая сумма затрат увеличилась с 229119 руб. до 230969 руб. Темп прироста затрат составил 0,81% (230969*100/229119-100).Превентивные затраты увеличились на 3036 руб., затраты на инспекцию – на 3167 руб. Удельный вес этих затрат увеличился, соответственно, с 16% до 17% и с 33 до 34%.Наибольший удельный вес в структуре занимают затраты, связанные с внутренним браком. Следует отметить также, что в отчетном периоде по сравнению с прошлым периодом удельный вес по рассматриваемому элементу затрат снизился на 2%, т.е. сумма затрат уменьшилась на 4280 руб. Это говорит о том, что при общем росте затрат затраты по браку снижаются, значит растет и производственный потенциал предприятия.В целом данные изменения можно интерпретировать как положительные при условии опережения темпов роста объемов продаж над темпом роста затрат.Задание № 7Используя данные по предприятию (по месту работы и/или прохождения практики), проведите анализ данных контроля и мониторинга показателей качества продукции с использованием статистических инструментов контроля качества: составление диаграммы Парето и Причинно-следственной диаграммы Исикавы. Таблица 1. Результаты регистрации данных по типам дефектов для построения диаграммы Парето.

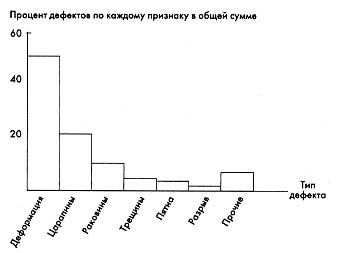

| Типы дефектов | Число дефектов | Накопленная сумма числа дефектов | Процент числа дефектов по каждому признаку к общей сумме | Накопленный процент |

| Деформация | 104 | 104 | 52 | 52 |

| Царапины | 41 | 146 | 21 | 73 |

| Раковины | 20 | 166 | 10 | 83 |

| Трещины | 10 | 176 | 5 | 88 |

| Пятна | 6 | 182 | 3 | 91 |

| Разрыв | 4 | 186 | 2 | 93 |

| Прочие | 14 | 200 | 7 | 100 |

| Итого | 200 | — | | |

| По имеющимся данным построим диаграмму Парето на рис.1. Вертикальная ось содержит проценты, а горизонтальная — интервалы в соответствии с числом контролируемых признаков.  | ||||

| Рис.1 Диаграмма Парето | ||||

На построенной диаграмме можно провести кумулятивную кривую. Тогда она будет выглядеть, как на рис. 2Рисунок 2. Кумулятивная кривая на диаграмме ПаретоПосле выявления проблемы путем построения диаграммы Парето по результатам важно определить причины ее возникновения. Это необходимо для ее решения. При использовании диаграммы Парето для выявления результатов деятельности и причин наиболее распространенным методом является АВС-анализ.Сущность этогоанализа заключается в определении трех групп, имеющих три уровня важности для управления качеством:

-

группа А — наиболее важные, существенные проблемы, причины, дефекты. Относительный процент группы А в общем количестве дефектов (причин) обычно составляет от 60 до 80%. Соответственно устранение причин группы А имеет большой приоритет, а связанные с этим мероприятия — самую высокую эффективность; -

группа В — причины, которые в сумме имеют не более 20%; -

группа С — самые многочисленные, но при этом наименее значимые причины и проблемы.

люди люди | процесс |  оборудование оборудование |

| усталость | Устаревшие технологии | Плохое техобслуживание |