Файл: Общие положения по выполнению кассовых операций. Понятие операционной кассы на примере ПАО «Сбербанк».pdf

Добавлен: 28.03.2023

Просмотров: 178

Скачиваний: 4

СОДЕРЖАНИЕ

Глава 1. Теоретические основы организации кассовых операций

1.1 Экономическая сущность кассовых операций и порядок их ведения

1.2 Расчетно-кассовое обслуживание клиентов банков

Глава 2. Организация кассовых операций (на примере ПАО «Сбербанк России»)

2.1 Организационно-экономическая характеристика коммерческого банка

2.2 Порядок работы с клиентами по приему и выдаче наличных денег

Глава 3. Проблемы и направления совершенствования кассовых операций в коммерческом банке

3.1 Современное состояние осуществления кассовых операций в коммерческих банках

3.2 Проблемы и пути решения при осуществлении кассовых операций

3.3 Перспективы развития кассовых операций ПАО «Сбербанк России»

Расчетно-кассовое обслуживание юридических лиц

РКО для юридических лиц – это комплекс услуг, направленный на удовлетворение потребностей предприятий и организаций. Данная сфера деятельности обеспечивает оперативное и бесперебойное движение денежных потоков.

Важной особенностью РКО для юридических лиц является доступ к валютным операциям, которые возможно производить при наличии трех счетов:

транзитный;

текущий;

счет для покупки валюты на национальном рынке.

Валютное обслуживание включает:

покупка и продажа (по поручению организации);

продажа валюты, полученной от оперативной деятельности предприятия (конкретной части, размер которой регламентирован государственным законодательством);

конверсии;

регулирование экспортных и импортных сделок.

Важной частью работы в данной сфере является проведение операций с наличными денежными средствами. Финансовая организация предоставляет не только основные (прием, выдача, учет), но и дополнительные услуги (перерасчет, инкассация, эквайринг в сети Интернет) [5, с. 76].

Расчетно-кассовое обслуживание физических лиц

Работа с физическими лицами является отдельной сферой деятельности банков. Перспективность данного направления заключается в довольно большой аудитории клиентов. Населению предоставляются следующие услуги:

закрытие и открытие счета;

начисление процентов на остаток денежных средств (условия описываются в условиях соглашения);

выдача наличности в кассе обслуживающего отделения;

выдача процентов по вкладам;

осуществление денежных переводов;

перевод по поручению;

осуществление операций по доверенности;

создание и выдача справок по проведенным операциям;

прием денежных средств для оплаты ЖКХ, налогов, страховок и штрафов.

Гражданам предоставляется ряд дополнительных услуг, которые могут быть направлены на финансовый контроль и автоматизацию выплат физического лица. В договоре прописываются особые правила и требования по желанию клиента.

Наличие банковского счета позволяет физическому лицу:

получать заработную плату, пенсию или стипендию;

осуществлять оплату товаров и услуг в сети Интернет;

снимать наличность в банкомате при наличии пластиковой карты;

совершать выплаты для удовлетворения хозяйственных нужд;

вносить денежные средства в местные и государственные фонды.

Современные интернет сервисы играют важную роль в функционировании системы предоставления РКО населению.

Расчетно-кассовое обслуживание безналичных операций

В РКЛ безналичных операций входит:

быстрое и безопасное выполнение поручений;

оповещение о снятии и поступлении денежных средств;

создание выписок о состоянии счета.

Каждый индивидуальный предприниматель вправе самостоятельно выбирать комплекс услуг, который максимально удовлетворит запросы коммерческой деятельности. Экономические отношения между клиентом и финансовой организацией строятся на создании определенных поручений и своевременном их выполнении.

На сегодняшний день создавать поручения возможно в реальном и виртуальном пространстве. Последний способ является более экономичным и комфортным, так как не требует личного присутствия в отделении. Интернет-банкинг позволяет создавать поручения и запросы в режиме онлайн, что способствует значительному сокращению времени на проведение операций [7, с. 78].

Расчетно-кассовое обслуживание валютных операций

Многим компаниям приходится взаимодействовать с иностранными партнерами в процессе реализации коммерческих целей. Такое положение вещей вынуждает постоянно использовать евро или доллары США для урегулирования экономических отношений.

Необходимо открыть сразу три счета при заключении договора с финансовой организацией, чтобы законно использовать валюту другой страны. На текущий юридическое лицо может зачислять денежные средства для дальнейшего использования и получения прибыли. На транзитном счете осуществляется контроль и размещение выручки предприятия. Третий счет необходим для учета той иностранной валюты, которая была куплена на национальном рынке.

По договору банк может осуществлять продажу или покупку валюты на основе созданного поручения от юридического лица. При этом каждый клиент обязуется продавать на рынке часть валюты, которая была выручена от международной предпринимательской деятельности. Финансовая организация берет на себя ответственность за проведение конверсионных операций. Большую роль в структуре валютных операций отыгрывает использование денежных средств в процессе реализации сделок в импорте и экспорте.

Основным финансовым инструментом при совершении операций с наличкой является чековая книжка, которая отличается универсальностью и удобством использования. Она дает возможность индивидуальному предпринимателю производить:

выдачу заработных плат;

оплату по производственно-хозяйственным нуждам;

расчет с поставщиками сырья и товаров.

Еще одним не менее важным инструментом является корпоративная карта. Доступ к ее получению открывается после создания специального счета в кредитной организации. Подписание договора возлагает на банк следующие обязательства:

ведение реестра финансовых операций;

создание и выдача выписок;

информирование клиента о начислениях и остатках.

Юридическое лицо сдает в кассу наличку, после чего сотрудник оформляет приходный ордер стандартизированной формы. После этого деньги зачисляются, а уполномоченный сотрудник оформляет отчет о проведенной процедуре.

Крупным компаниям важно контролировать наличные денежные средства. Для обеспечения данной потребности используется процедура инкассации, которая доступна только после открытия счета и подписания дополнительного договора.

Государственное законодательство строго регулирует деятельность кредитного сектора экономики, поэтому устанавливает определенные требования к ценообразованию в сфере банковских услуг.

Расчетно-кассовое обслуживание в банках России

В банках России РКО предоставляется на условиях платности. Однако на ряду с созданием цен на услуги кредитные организации могут работать над разработкой специального пакета бесплатных дополнительных услуг. Так, например, интернет-банкинг находится в свободном доступе для всех граждан России, которые подписали договор с кредитной организацией.

РКО в России предоставляется физическим и юридическим лицам. Для каждой группы клиентов пакет банковских продуктов может иметь существенные отличия.

Все коммерческие банки функционируют только в рамках правил и регламентов действующего государственного законодательства. В зависимости от платежеспособности кредитные организации могут постоянно расширять ассортимент своих продуктов с целью максимального удовлетворения запросов населения.

Коммерческий банк в силу своей специфики занимается привлечением и размещением временно свободных средств, он организует как наличные, так и безналичные расчеты в экономике. Его кассовые операции более многогранны и разнообразны по сравнению с кассовыми операциями небанковских структур. Они не сводятся только к получению денежной выручки и выдаче средств на заработную плату,

но также играют большую роль в регулировании ликвидности, бесперебойном функционировании платежной системы [7, с. 227].

К кассовым операциям банков относят: прием, выдачу наличных денег, размен Организации разных форм собственности и сфер деятельности зачастую заинтересованы в накоплении наличных денег, поскольку по уровню ликвидности они существенно выше безналичных средств, что связано с недостаточной стабильностью развития банковской системы нашей страны. В условиях кризисов, роста инфляции, которые мы периодически переживаем, «порог» ликвидности данных платежных инструментов повышается, что выражается в предпочтительности использования в расчетах наличных денег. Особенно это касается небольших коммерческих структур.

Поэтому с позиции организаций существуют предпосылки чрезмерного накопления наличных денег как наиболее ликвидного платежного средства, что негативно может повлиять на стабильность денежного обращения, привести к необоснованной эмиссии [6, с. 40].

В данной связи возникает необходимость лимитирования налично-денежных остатков средств у предприятий и организаций Банком России через кредитные организации, их обслуживающие. Напротив, коммерческие банки не заинтересованы в накоплении наличных денег. Для них кассовые остатки – это статья активов, не приносящая дохода. Большая часть ресурсов банками традиционно направляется в кредитные операции, что полностью соответствует их природе.

Глава 2. Организация кассовых операций (на примере ПАО «Сбербанк России»)

2.1 Организационно-экономическая характеристика коммерческого банка

ПАО «Сбербанк России» является крупнейшим банком Российской Федерации и стран СНГ. Учредителем и основным акционером Сбербанка России является Центральный банк РФ, владеющий 50% уставного капитала плюс одна голосующая акция. Иными акционерами Банка являются межгосударственные и отечественные инвесторы. Обыкновенные и привилегированные акции Банка котируются на отечественных биржевых площадках с 1996 года. Американские депозитарные расписки (АДР) котируются на Лондонской фондовой бирже, допущены к торгам на Франкфуртской фондовой бирже и на внебиржевом рынке в США.

В городе Ярославле располагается 23 филиала ПАО «Сбербанк России»

ПАО «Сбербанк России» - это крупный современный банк, который постоянно растет и изменяется, в будущем может занять место среди крупнейших мировых финансовых институтов. В последнее время он значительно усилил свое международное влияние. Кроме стран СНГ (Казахстан, Украина и Беларусь), Сбербанк имеет представительства в девяти странах Центральной и Восточной Европы и в Турции. (рисунок 1)

Рисунок 1. Географическое присутствие [12]

ПАО Сбербанк имеет уникальную и не имеющую аналогов на рынке банковских услуг организационную структуру. В систему ПАО «Сбербанк России» входят региональные банки и банка более низкого уровня: филиалы и отделения.

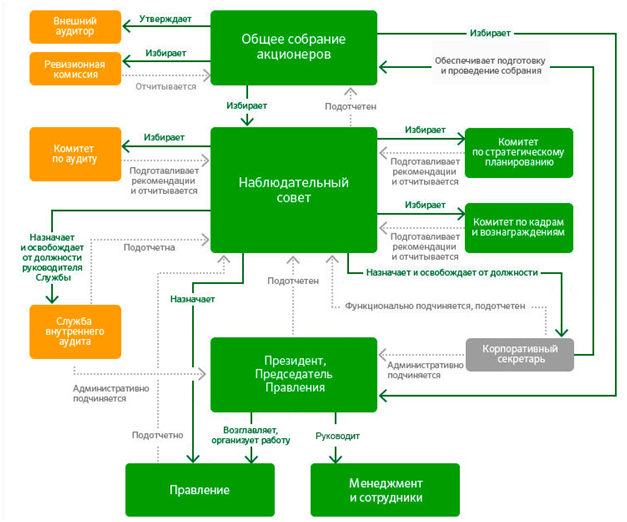

Система корпоративного управления банка показана на рисунке 2.

Согласно данной структуре высшим органом управления ПАО Сбербанк является собрание акционеров. Только оно может избрать председателя правления финансовой организации и наблюдательный совет. Общее собрание акционеров проводится ежегодно. В текущем году оно пройдет 29 мая. К компетенции Общего собрания акционеров относятся такие вопросы как: внесение изменений в Устав Банка, его реорганизация, ликвидация, увеличение или уменьшение уставного капитала, размещение облигаций, дробление и консолидация акций, принятие решений об участии в ассоциациях, утверждение аудитора, утверждение годовых отчетов и финансовой отчетности.

Рисунок 2. Система корпоративного управления ПАО Сбербанк [12]

Наблюдательный совет производит общее руководство деятельностью Банка, за исключением разрешения вопросов, определенных настоящим законом и Уставом Банка к компетенции общего собрания акционеров Банка. Также, он отвечает за развитие трех основных функций: руководство, контроль, коммуникации. Наблюдательный совет ПАО «Сбербанк России» состоит из 17 участников. Помимо этого, он избирает разные комитеты, которые являются консультативно-совещательными органами Наблюдательного совета Банка.

Экономическую характеристику банка необходимо провести на основе бухгалтерской отчетности отделения ПАО «Сбербанк России», которая приведена в Приложениях А-Б.

Сводный анализ активов и пассивов бухгалтерского баланса отделения ПАО «Сбербанк России» приведен в таблицах 1-2.

Таблица 1

Оценка активов бухгалтерской отчетности отделения ПАО «Сбербанк России» за 2017-2018 гг., тыс.руб.

|

Наименование |

2017 год |

2018 год |

2019 год |

Темп роста |

|

|

2018/2017 |

2019/2017 |

||||

|

Денежные средства |

104917438 |

92549420 |

83834980 |

88,2 |

79,9 |

|

Средства кредитных организаций в ЦБ РФ |

47568231 |

31662813 |

108753021 |

66,6 |

228,6 |

|

Средства в кредитных организациях |

67851759 |

31112867 |

51492905 |

45,9 |

75,9 |

|

Финансовые активы, оцениваемые по справедливой стоимости через прибыли или убыток |

232161326 |

147502924 |

99666940 |

63,5 |

42,9 |

|

Чистая ссудная задолженность |

1471399625 |

1398956141 |

1491720049 |

95,1 |

101,4 |

|

Чистые вложения в ЦБ, имеющиеся в наличии для продажи |

110149529 |

190263930 |

209630077 |

172,7 |

190,3 |

|

Чистые вложения в ЦБ, удерживаемые до погашения |

55606635 |

83743599 |

115260664 |

150,6 |

207,3 |

|

Требования по текущему налогу на прибыль |

1298362 |

3432845 |

4057661 |

264,4 |

312,5 |

|

Отложенный налоговый актив |

3258156 |

0 |

15550915 |

0,0 |

477,3 |

|

Основные средства, нематериальные активы и материальные запасы |

17811828 |

19019427 |

26723914 |

106,8 |

150,0 |

|

Долгосрочные активы, предназначенные для продажи |

0 |

0 |

2000 |

0,0 |

100,0 |

|

Прочие активы |

45353260 |

60314889 |

40147073 |

133,0 |

88,5 |

|

Всего активов |

2157376149 |

2058558855 |

2246840199 |

95,4 |

104,1 |