Файл: санктпетербургский государственный экономический университет.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 10.01.2024

Просмотров: 115

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

6.Анализ рынка оцениваемой компании

За последние двадцать лет российский фармацевтический рынок прошел длинный и сложный путь становления. В процессе был осуществлен переход от установки предельных цен на лекарственные препараты первой необходимости к эффективному рыночному методу в ценообразовании.

Если же говорить об эффекте западных санкций, то с одной стороны, российская фармацевтическая индустрия не попала под прямые санкции, а с другой, значительно пострадала от побочного эффекта санкций в других отраслях экономики. Несмотря на кризис, огромное количество западных компаний все также продолжают заявлять о приверженности российскому рынку (Sanofi, Novartis, PMS, Roche и др.). Компании утверждают, что будут продолжать инвестировать в исследования, выпускать новые препараты на российский рынок и работать в прежнем режиме, так как для них благосостояние и здоровье населения находятся на первом месте [3, 5, 6, 18]. Что касается заявлений компаний Файзер и Байер, они в первую очередь отрицают продолжение инвестиционной деятельности на территории РФ, что логично в условиях неопределенности, однако поставки лекарственных препаратов продолжатся.

Также стоит отметить, что многие международные компании можно также отнести к локальным, так как они уже достаточно давно построили собственные заводы на территории России.

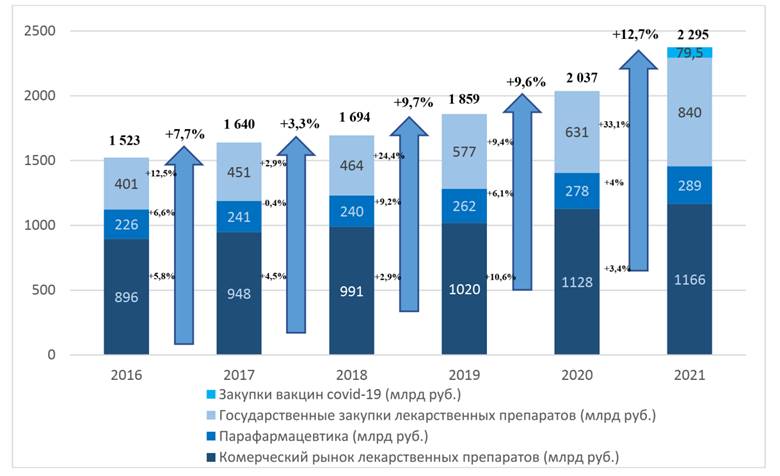

Для того чтобы итоги исследования были репрезентативными, а прогнозы и выводы можно было бы использовать на практике, необходимо провести ретроспективный анализ емкости рынка в целом и отдельных его сегментов в частности. Ситуацию на фармацевтическом рынке можно визуализировать с помощью рисунка 1. На нем представлена динамика роста емкости фармацевтического рынка в целом, а также раскрыты изменения его отдельных сегментов в процентном выражении.

Рис.2. Динамика емкости фармацевтического рынка России за период с 2016 по 2021 год (в миллиардах рублей)

Очевидно, что наибольшая доля принадлежит коммерческому рынку лекарственных препаратов. В среднем данный сегмент занимает половину российского фармацевтического рынка. Наблюдается тенденция к росту государственных закупок лекарственных препаратов. Так, положительная динамика прослеживается на протяжении всего анализируемого периода, и если в 2017 году прирост составил 12,5%, то в 2019 – уже 24,4%, а в 2021, под влиянием пандемии, – все 33,1%. Стоит отметить, что авторы не включали в государственные закупки в 2021 году вакцину Сovid-19 на 79,5 миллиардов рублей, иначе процент прироста был бы значительно выше. Наиболее скромная доля рынка принадлежит парафармацевтике. Помимо этого, отсутствуют тенденции к значительному росту или изменению текущей ситуации. Как видно из

рисунка 1, в период с 2016 по 2021 год данный сегмент вырос всего на 63 миллиарда рублей против 270 миллиардов рублей на коммерческом рынке и колоссальных 439 миллиардов рублей (518 миллиардов рублей, если учитывать вакцину от Сovid-19) на рынке государственных закупок лекарственных препаратов.

В настоящее время изменения происходят очень быстро, и оценивать ситуацию в режиме реального времени крайне затруднительно. Однако если обратиться к исследованиям DSM Group, представляется возможным оценить изменения, происходившие на 11-й неделе 2022 года с помощью ретроспективного анализа.

Так, если сравнивать изменения, произошедшие на 11-й неделе 2021 года и 11-й неделе 2022 года, мы увидим положительную динамику продаж. На рынке готовых лекарственных препаратов наблюдается рост объема продаж в натуральных показателях 36,7% (в упаковках) и рост в денежном эквиваленте 89,4% (в рублях). Рынок БАДов также вырос на 26,6% в упаковках и на 65,6% рублях. Продажи косметики в аптеках увеличились на 28,1% в упаковках и 98,4% в рублях. Доля прочей парафармацевтики также возросла на 25,3% в упаковках, или на 91,9% в рублях [9].

С одной стороны, предприятия не хотят покидать перспективный рынок, а с другой стороны, возможности для приобретения сырья отсутствуют, так как производители сталкиваются со сложностями с приобретением валюты для покупки сырья. В такой ситуации есть два пути решения: позитивный и негативный. В первом случае государство будет поддерживать отечественных производителей, и у российских предприятий появится возможность отвоевать соответствующую долю рынка. При негативном же сценарии на рынке будет образовываться дефицит лекарственных препаратов, что неминуемо повлечет за собой значительный рост цен на лекарственные препараты.

Для лучшего понимания ситуации составим рейтинг ведущих игроков фармацевтического рынка, представленный в таблице 9.

Таблица 9 - Рейтинг фирм – производителей лекарственных препаратов на фармацевтическом рынке Российской Федерации 2021–2022 годы

| Место в рейтинге | Измен. позиц. | Компания | Стоимостной объем в млн рублей | Доля рынка | Прирост Январь 2021 /Январь 2022 | |

| Январь 2021 | Январь 2022 | |||||

| 1 | 1 | +0 | Полисан | 6 177,7 | 5,3% | 25,3% |

| 2 | 2 | +0 | Bayer | 4 895,7 | 4,2% | 10,2% |

| 3 | 3 | +0 | Novartis | 3 969,6 | 3,4% | 7,8% |

| 4 | 4 | +0 | Stada | 3 862,1 | 3,3% | 13,7% |

| 5 | 5 | +0 | Sanofi | 3 619,8 | 3,1% | 9,6% |

| 9 | 6 | +3 | GlaxoSmithKline | 3 541,7 | 3,0% | 26,8% |

| 6 | 7 | -1 | Teva | 3 409,7 | 2,9% | 3,3% |

| 8 | 8 | +0 | Abbott | 3 296,9 | 2,8% | 15,0% |

| 10 | 9 | +1 | A.Menarini | 3 271,6 | 2,8% | 19,2% |

| 7 | 10 | -3 | Servier | 3 037,5 | 2,6% | 4,6% |

| Итого: | 39 082,3 | 33,6% | ||||

Источник: составлено авторами на основе [2, 9].

Как можно увидеть на основе анализа данных, представленных в таблице 1, ситуация на рынке лекарственных средств достаточно стабильна. Компании незначительно перемещаются внутри ТОП-10, однако их состав остается неизменным. Относительно доли рынка прослеживается достаточно равномерное распределение степени их влияния. Если говорить о представителях отечественной фармацевтической индустрии, в данном рейтинге, хотя и на первом месте, но представлена только одна российская компания – это «Отисифарма». Данная особенность в очередной раз фокусирует внимание на важности импортозамещения, а также показывает уровень зависимости российского рынка лекарственных препаратов от иностранных поставщиков.

Заключение

В отчете были изучены:

-нормативная документация на предприятии регулирующей ведение бухгалтерского учёта;

-организация бухгалтерского учёта;

-документация хозяйственных операций;

-произведен SWOT-анализ;

- анализ рынка оцениваемой компании.

Основными требованиями подготовки специалистов высшей квалификации в современных условиях является практическая направленность и адаптированность полученных знаний к практической деятельности организации. Производственная практика как составляющая часть учебного процесса нацелена на ознакомление особенностями будущей практической деятельности на предприятиях и в организациях. Производственная практика является одной из наиболее важных составных частей в процессе подготовки специалистов в области бухгалтерского учета, экономического анализа и аудита.

В процессе прохождения производственной практики были освоены компетенции:

ПК-4 - способность на основе описания экономических процессов и явлений строить стандартные теоретические и эконометрические модели, анализировать и содержательно интерпретировать полученные результаты.

ПК-21 - способность составлять финансовые планы организации, обеспечивать осуществление финансовых взаимоотношений с организациями, органами государственной власти и местного самоуправления.

ПК-22 – способность применять нормы, регулирующие бюджетные, налоговые,

валютные отношения в области страховой, банковской деятельности, учета и контроля.

ПК-23 – способность участвовать в мероприятиях по организации и проведению финансового контроля в секторе государственного и муниципального управления, применять меры по ликвидации выявленных отклонений.

Список использованной литературы

1. Аверина М.В., Шевкуненко М.Ю. Российский рынок лекарственных средств.Бизнес в законе 2021 (2).

2. Адамян Н. Лекарства для союза. Российская газета. № 6597 от 10 февраля 2022 г.

3. Багирова В.Л. Управление и экономика фармации. Учебник. М.: изд-во Медицина. 2022.

4. Батенева Т. Правила для фармрынка стали более прозрачными // Российская газета. 2021. № 982.

5. Батенева. Т. Профессионалы фармацевтического рынка готовы к диалогу с государством // Российская газета. Фармацевтика. 21 июня 2021. № 5812 (139).

6. Бондаренко Н.В. Расширение потребительского выбора в здравоохранении: теория, практика, перспективы / Отв. ред. Шейман И.М., Шишкин С.В.. М.: Изд. дом ГУ-ВШЭ. 2022.

7. Бронникова О. Проведение исследований потребителей на фармацевтическом рынке // Провизор. 2022. № 8.

8. Бунятян Н.Д., Васильев А.Н., Гавришина Е.В. и др. Орфанные лекарственные препараты: США, ЕС и Россия. М.: Ремедиум. 2022. № 11.

9. Ветошкина Ю.С., Фельдман О.П., Вольская Е.А. М.: Ремедиум, 2021. № 9.

10. Ветошкина Ю.С., Фельдман О.П., Вольская Е.А. Реклама в научной медицинской периодике. Ремедиум. 2021. № 9.

11. Волков А.К., Рыжков А.А. Влияние права Европейского союза на регулирование национальных рынков фармацевтических средств государств-членов. М.: Право. Журнал ВШЭ. 2022. № 2. С. 116-133.

12. Гацура О.А., Гацура С.В. Актуальные аспекты взаимодействия специалистов здравоохранения и представителей фармацевтических компаний // Заместитель главного врача. 2022. № 9.

13. Гетьман, М.А. Большая фарма. 2-е изд., перераб и доп. М.: Литтерра, 2022.

14. Глембоцкая Г.Т. Фармацевтический менеджмент / Под общ. ред. проф. С.А.Кривошеева. М., 2021.

15. Горчелс Л., Мариен Э., Уэст Ч. Управление каналами дистрибуции. М.: ЗАО «Издательский Дом Гребенникова». 2022.

16. Горячев Д.В., Гавришина Е.В., Ниязов Р.Р., Адонин В.К. Перевод лекарственных препаратов в безрецептурный отпуск. Научно-обоснованный подход. М.: Разработка и регистрация лекарственных средств. №4 (5) Ноябрь 2022.

17. Изменение глобального экономического ландшафта: проблемы и поиск решений. М.: Изд. дом ГУ-ВШЭ, 2021.

18. Каменева Н.Г., Поляков В.А. Маркетинговые исследования: Учеб. пособие. М.: Вузовский учебник: ВЗФЭИ, 2022.

19. Кодекс корпоративной этики членов союза профессиональных фармацевтических организаций

20. Крашенниникова Ю.А. Роль НКО в управлении системой здравоохранения и перспективы развития пациентского движения в России. М.: Исследования социальной политики. 2021. С. 519-534.

21. Мнушко З.Н., Дихтярева Н.М. Менеджмент и маркетинг в фармации. Ч. I, II. Харьков: НФаУ.2022.

22. Опрос врачей (508 чел.). Факторы, влияющие на назначение препарата пациентам. Исследование по заказу PhRMA. 2021. P. 11

23. Основы доказательной медицины. Учеб. пособие для системы послевузовского и дополнительного профессионального образования врачей / Под общ. Ред. Акад. РАМН, проф. Р.Г.Оганова. М.: Силицея-Полиграф, 2021

24. Основы доказательной медицины. Учеб. пособие для системы послевузовского и дополнительного профессионального образования врачей / Под общ. ред. акад. РАМН, проф. Р.Г.Оганова. М.: Силицея-Полиграф, 2022

25. Попович Л.Д. Нельзя рисковать доверием // Российская газета. 2022. № 6597.

26. Рощина Я.М. Социология потребления. Учеб. пос. М.: ГУ ВШЭ, 2022.

27. Сбоева С.Г. Клюева Ю.А. Оценка эффективности применения интерактивного директ-маркетинга в фармацевтической практике // Новые Аптеки, 2021. № 4.

28. Семенов А. «Сироты» в законе. Впервые в истории России орфанные заболевания получат юридический статус. Российская газета. Фармацевтика. 22 сентября 2022. № 211 (5587).

29. Соколов Б.И., Лин А.А., Терехов М.Е. Фармацевтический рынок: оптовое звено // Проблемы современной экономики. 2021. № 2 (46).

30. Соколов Б.И., Лин А.А., Терехов М.Е. Фармацевтический рынок: оптовое звено. М.: Проблемы современной экономики. 2022. № 2 (46).

1 Наименование вида и типа практики в соответствии с РУП.