ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 12.01.2024

Просмотров: 171

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

1) Умножаем матрицы, (XT*Y)

Находим обратную матрицу (XTX)-1

Вектор оценок коэффициентов регрессии равен

Уравнение регрессии (оценка уравнения регрессии): Y = 98.3467 + 9.22X1-0.1667X2 Константа оценивает агрегированное влияние прочих (кроме учтенных в модели хi) факторов на результат Y и означает, что Y при отсутствии xi составила бы 98.3467. Коэффициент b1 указывает, что с увеличением x1 на 1, Y увеличивается на 9.22. Коэффициент b2 указывает, что с увеличением x2 на 1, Y снижается на 0.1667.2) Найдем парные коэффициенты корреляции.Значения парного коэффициента корреляции свидетельствует о весьма сильной линейной связи между x1 и y.Значения парного коэффициента корреляции свидетельствует о весьма сильной линейной связи между x2 и y.Значения парного коэффициента корреляции свидетельствует о весьма сильной линейной связи между x2 и x1.Матрица парных коэффициентов корреляции R:

Частные коэффициенты корреляции:

3) Модель регрессии в стандартном масштабе:rx1y=β1+rx1x2•β2 + ... + rx1xm•βmrx2y=rx2x1•β1 + β2 + ... + rx2xm•βm...rxmy=rxmx1•β1 + rxmx2•β2 + ... + βmСтандартизированная форма уравнения регрессии имеет вид:ty = 121.28 + 1.095x1 -0.0955x24) Коэффициенты в стандартизованном масштабе удовлетворяют неравенству 2 1, т.е. фактор x1 оказывает более сильное влияние на результат y по сравнению с фактором x2 .5) Средняя ошибка аппроксимации6) или7) Частные коэффициенты эластичности:При изменении фактора х1 на 1%, Y изменится на 0.226%. Частный коэффициент эластичности |E1| < 1. Следовательно, его влияние на результативный признак Y незначительно.

или7) Частные коэффициенты эластичности:При изменении фактора х1 на 1%, Y изменится на 0.226%. Частный коэффициент эластичности |E1| < 1. Следовательно, его влияние на результативный признак Y незначительно.

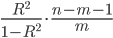

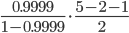

При изменении фактора х2 на 1%, Y изменится на -0.0275%.8) Множественный коэффициент корреляции (Индекс множественной корреляции):или Оба показателя близки к 1.9) Критерий F-Фишера.F-статистика. Критерий Фишера.Если F < Fkp = Fα ; n-m-1, то нет оснований для отклонения гипотезы H0.F= =

= =17153.968Табличное значение при степенях свободы k1 = 2 и k2 = n-m-1 = 5 - 2 - 1 = 2, Fkp(2;2) = 99Поскольку фактическое значение F > Fkp, то коэффициент детерминации статистически значим и уравнение регрессии статистически надежно (т.е. коэффициенты bi совместно значимы).10) Оценим с помощью частного F-критерия:1) целесообразность включения в модель регрессии факторов х1 после введения хj (Fx1).Определим наблюдаемое значение частного F-критерия:Fx1= R2(x2,xn) = r2(x2) = 0.99382 = 0.988Fkp(k1=1;k2=2) = 98.5Сравним наблюдаемое значение частного F-критерия с критическим:

=17153.968Табличное значение при степенях свободы k1 = 2 и k2 = n-m-1 = 5 - 2 - 1 = 2, Fkp(2;2) = 99Поскольку фактическое значение F > Fkp, то коэффициент детерминации статистически значим и уравнение регрессии статистически надежно (т.е. коэффициенты bi совместно значимы).10) Оценим с помощью частного F-критерия:1) целесообразность включения в модель регрессии факторов х1 после введения хj (Fx1).Определим наблюдаемое значение частного F-критерия:Fx1= R2(x2,xn) = r2(x2) = 0.99382 = 0.988Fkp(k1=1;k2=2) = 98.5Сравним наблюдаемое значение частного F-критерия с критическим:

Fx1>98.5, следовательно, фактор х1 целесообразно включать в модель после введения фактора х2.2) целесообразность включения в модель регрессии факторов х2 после введения хj (Fx2).Определим наблюдаемое значение частного F-критерия:Fx2= R2(x1,xn) = r2(x1) = 0.99992 = 1Сравним наблюдаемое значение частного F-критерия с критическим:Fx2<98.5, следовательно, фактор х2 не целесообразно включать в модель после введения фактора х1.11) t-статистика:Tтабл (n-m-1;α/2) = (2;0.005) = 14.089Статистическая значимость коэффициента регрессии b0 подтверждается.Статистическая значимость коэффициента регрессии b1 подтверждается.Статистическая значимость коэффициента регрессии b2 не подтверждается.12) Y(3.15,21.21) = 98.35 + 9.22*3.15-0.167*21.21 = 123.855V = X0T(XTX)-1X0где

X0T = [ 1 ; 3.15 ; 21.21]

| XT Y = |

|

| (XT X) -1 = |

|

| Y(X) = |

| * |

| = |

|

Уравнение регрессии (оценка уравнения регрессии): Y = 98.3467 + 9.22X1-0.1667X2 Константа оценивает агрегированное влияние прочих (кроме учтенных в модели хi) факторов на результат Y и означает, что Y при отсутствии xi составила бы 98.3467. Коэффициент b1 указывает, что с увеличением x1 на 1, Y увеличивается на 9.22. Коэффициент b2 указывает, что с увеличением x2 на 1, Y снижается на 0.1667.2) Найдем парные коэффициенты корреляции.Значения парного коэффициента корреляции свидетельствует о весьма сильной линейной связи между x1 и y.Значения парного коэффициента корреляции свидетельствует о весьма сильной линейной связи между x2 и y.Значения парного коэффициента корреляции свидетельствует о весьма сильной линейной связи между x2 и x1.Матрица парных коэффициентов корреляции R:

| - | y | x1 | x2 |

| y | 1 | 0.9999 | 0.9938 |

| x1 | 0.9999 | 1 | 0.9948 |

| x2 | 0.9938 | 0.9948 | 1 |

3) Модель регрессии в стандартном масштабе:rx1y=β1+rx1x2•β2 + ... + rx1xm•βmrx2y=rx2x1•β1 + β2 + ... + rx2xm•βm...rxmy=rxmx1•β1 + rxmx2•β2 + ... + βmСтандартизированная форма уравнения регрессии имеет вид:ty = 121.28 + 1.095x1 -0.0955x24) Коэффициенты в стандартизованном масштабе удовлетворяют неравенству 2 1, т.е. фактор x1 оказывает более сильное влияние на результат y по сравнению с фактором x2 .5) Средняя ошибка аппроксимации6)

или7) Частные коэффициенты эластичности:При изменении фактора х1 на 1%, Y изменится на 0.226%. Частный коэффициент эластичности |E1| < 1. Следовательно, его влияние на результативный признак Y незначительно.

При изменении фактора х2 на 1%, Y изменится на -0.0275%.8) Множественный коэффициент корреляции (Индекс множественной корреляции):или Оба показателя близки к 1.9) Критерий F-Фишера.F-статистика. Критерий Фишера.Если F < Fkp = Fα ; n-m-1, то нет оснований для отклонения гипотезы H0.F=

Fx1>98.5, следовательно, фактор х1 целесообразно включать в модель после введения фактора х2.2) целесообразность включения в модель регрессии факторов х2 после введения хj (Fx2).Определим наблюдаемое значение частного F-критерия:Fx2= R2(x1,xn) = r2(x1) = 0.99992 = 1Сравним наблюдаемое значение частного F-критерия с критическим:Fx2<98.5, следовательно, фактор х2 не целесообразно включать в модель после введения фактора х1.11) t-статистика:Tтабл (n-m-1;α/2) = (2;0.005) = 14.089Статистическая значимость коэффициента регрессии b0 подтверждается.Статистическая значимость коэффициента регрессии b1 подтверждается.Статистическая значимость коэффициента регрессии b2 не подтверждается.12) Y(3.15,21.21) = 98.35 + 9.22*3.15-0.167*21.21 = 123.855V = X0T(XTX)-1X0где

| X0 = |

|

| (XT X) -1 = |

|