Файл: Контрольная работа по дисциплине дпв5 Практикум актуарные расчеты.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 12.01.2024

Просмотров: 109

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ СТРАХОВОЙ ОРГАНИЗАЦИИ

ГЛАВА 2. АНАЛИЗ И ОЦЕНКА ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ СТРАХОВОЙ ОРГАНИЗАЦИИ ПАО СК «РОСГОССТРАХ»

2.1 Характеристика ПАО СК «Росгосстрах»

2.2 Анализ и оценка финансовой деятельности страховой компании ПАО СК «Россгострах»

На практике в ходе деятельности страховая организация получает и другие виды доходов в качестве хозяйствующего субъекта

В состав расходов страховой организации включаются расходы, возникающие при осуществлении страховой деятельности:

-

суммы отчислений в страховые резервы (с учетом изменения доли перестраховщиков в страховых резервах). Это доминирующий вид расходов в страховой деятельности. -

страховые выплаты по договорам страхования, сострахования и перестрахования. Собственно посредством этих расходов выполняется основное назначение страховщика – обеспечение страховой защиты интересов страхователей; -

суммы страховых премий (взносов) по рискам, переданным в перестрахование. Понятно, что такие расходы возникают в случае участия страховщика в операциях перестрахования; -

вознаграждения и тантьемы по договорам перестрахования; -

суммы процентов на депо премий по рискам, переданным в перестрахование; -

вознаграждения состраховщику по договорам сострахования. -

возврат части страховых премий (взносов), выкупных сумм по договорам страхования, сострахования и перестрахования в случаях, предусмотренных законодательством и (или) условиями договора; -

вознаграждения за оказание услуг страхового агента и страхового брокера. Такие расходы возникают при оплате услуг названных участников в ходе подготовки, заключения и обслуживания договора страхования; -

расходы по оплате организациям или отдельным физическим лицам оказанных ими услуг, связанных со страховой деятельностью. -

другие расходы, непосредственно связанные со страховой деятельностью [Страхование : учебник / [Е. Г. Князева, О. А. Бойтуш, Т. Д. Одинокова, Е. А. Разумовская, Л. И. Юзвович, Ю. Т. Ахвледиани] ; под общ. ред. Е. Г. Князевой ; М-во науки и высшего обр. Рос. Федерации, Урал. гос. экон. ун-т. – Екатеринбург : Изд-во Урал. ун-та, 2019. – 241 с. ISBN 978-5-7996-2770-6]

-

Методические подходы к анализу финансовой деятельности страховых компаний

В современном мире оценка деятельности хозяйствующего субъекта может включать в себя обширный систематизированный анализ. Страховые организации подвергаются наиболее тщательному анализу, как со стороны руководства с целью максимизации прибыли, так и со стороны сторонних организаций

, таких как Федеральная налоговая служба России, аудиторы и Банк России, в связи со спецификой данной отрасли. Страховые организации притягивают большое количество внимания в связи с тем, что являются финансовым институтом. Поэтому финансовый анализ, а в том числе и анализ финансового состояния организации играет особую роль в жизни страховой организации.

Финансовый анализ осуществляется про помощи ряда ключевых методов, используемых при его выполнении.

К этим методам относятся:

-

статистические методы анализа (сбор и изучение статистических данных); -

методы относительных и абсолютных коэффициентов; -

методы определения тенденций развития, динамики показателей; -

методы вычисления средних величин (определяет норму и ожидаемые значения); -

метод аналогов (сбор и анализ данных о деятельности хозяйствующих организаций, осуществляющих аналогичный вид деятельности); -

метод индексов; -

метод графического моделирования.

Анализ деятельности страховой организации можно определить как изучение и оценка показателей, характеризующих различные стороны деятельности страховой организации.

Анализ деятельности страховой организации осуществляется для целей внутреннего и внешнего контроля. На основании анализа выявляются слабые стороны и вырабатываются меры по их устранению.

Основная цель финансового анализа — оценка финансового состояния страховой организации и результатов ее финансово-хозяйственной деятельности. Детализируя цели финансового анализа, можно их определить как:

-

определение фактического финансового состояния страховой организации; -

выявление факторов, влияющих на финансовую ситуацию в страховой организации; -

определение меры воздействия на финансовое положение страховой организации различных факторов; -

контроль за стабильностью финансовых показателей.

Более детальный анализ состоит в выявлении изменений финансового состояния, основных признаков, вызывающих эти изменения, а также возможностей повышения эффективности функционирования страховой организации.

Основными задачами финансового анализа является оценка:

-

ликвидности; -

платежеспособности; -

имущественного положения; -

финансовой устойчивости; -

деловой активности; -

рентабельности; -

определение и оценка тенденций развития хозяйствующего субъекта; -

анализ денежных потоков; -

углубленное изучение факторных и результативных показателей финансово-хозяйственной деятельности и нахождение причинно-следственных связей.

Анализ финансового состояния страховой компании проводится регулярно на основании данных годовой и промежуточной бухгалтерской (финансовой) отчетности.

Основы методики оценки финансового состояния страховой организации могут включать такие направления анализа, как: оценка финансового потенциала; оценка показателей финансовой устойчивости; общая оценка финансового результата [Сергеева В. Р. ИНФОРМАЦИОННО-ПРАВОВЫЕ И МЕТОДИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ СТРАХОВОЙ КОМПАНИИ // Вестник НИБ. 2020. №40. URL: https://cyberleninka.ru/article/n/informatsionno-pravovye-i-metodicheskie-osnovy-analiza-finansovogo-sostoyaniya-strahovoy-kompanii (дата обращения: 06.04.2023).]

Далее рассмотрим основные показатели, характеризующие финансовое состояние страховой компании.

Уровень покрытия страховых резервов собственным капиталом. Отражает уровень устойчивости страховой компании с точки зрения возможности покрытия обязательств за счет собственных средств. Страховые резервы являются основной составляющей общей величины обязательств страховой компании.

(1)

(1)Допустимое значение коэффициента — не менее 20 %.

Уровень долговой нагрузки страховой компании. Оценивает величину заемных средств, которую страховая компания привлекает для своей деятельности, а также величину кредиторской задолженности, которые являются прямыми обязательствами страховой компании.

(2)

(2)Допустимое значение коэффициента — не более 35 %.

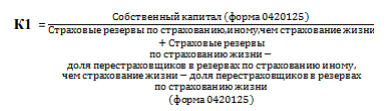

Уровень обеспеченности собственным капиталом. Отражает общий уровень финансовой устойчивости страховой организации.

Допустимое значение коэффициента — не менее 15 %.

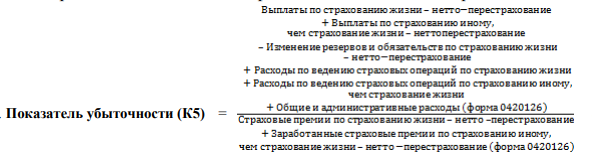

Показатель убыточности страховой компании. Характеризует, насколько объем заработанных страховых премий покрывает расходы страховой компании по страховым выплатам.

(4)

(4)Допустимое значение коэффициента — не менее 20 % и не более 75 %.

Комбинированный коэффициент убыточности. Характеризует общую эффективность страховой деятельности и финансовое положение страховой компании.

(5)

(5)Допустимое значение коэффициента — не более 100 %.

Показатель уровня расходов. Отражает долю издержек страховой компании, связанных с осуществлением основной деятельности, в общем объеме поступлений от страховой деятельности.

(6)

(6)Допустимое значение коэффициента — не более 60 %.

Рентабельность собственного капитала. Характеризует эффективность использования собственного капитала. Рост рентабельности собственного капитала отражает повышение инвестиционной привлекательности компании.

(7)

(7)Допустимое значение коэффициента — не менее 1 %.

Рентабельность страховой деятельности. Отражает эффективность страховой деятельности.

(8)

(8)Допустимое значение коэффициента — не менее 1 %.

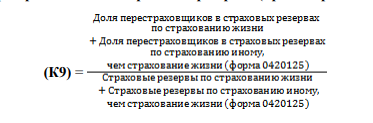

Доля перестраховщиков в страховых резервах (кроме страхования жизни). Показывает часть страховой задолженности перестраховщика, переданную по договорам страхования.

(9)

(9)Допустимое значение коэффициента — не менее 4 % и не более 50 %.

Показатель текущей платежеспособности. Характеризует способность страховой компании своевременно и полностью выполнять свои платежные обязательства.

(10)

(10)Допустимое значение коэффициента — не менее 65%.

Показатель качества активов. Показывает, какая часть низколиквидных активов покрывается собственным капиталом.

(11)

(11)Допустимое значение коэффициента — не более 100 %.

Низколиквидная часть активов страховщика = Активы страховщика -Ликвидные активы.

Показатель текущей ликвидности.

(12)

Ликвидные активы = Финансовые активы, за исключением переданных без прекращения признания + Денежные средства и их эквиваленты + Депозиты и прочие размещенные средства в кредитных организациях + Дебиторская задолженность [Воробьев Юрий Николаевич, Воробьева Елена Ивановна Оценка деятельности страховых компаний // Научный вестник: финансы, банки, инвестиции. 2016. №3 (36). URL: https://cyberleninka.ru/article/n/otsenka-deyatelnosti-strahovyh-kompaniy (дата обращения: 06.04.2023).].

Так же при оценке и анализе финансовой деятельности страховой организации изучают основные финансовые результаты, баланс организации и страховой портфель.

ГЛАВА 2. АНАЛИЗ И ОЦЕНКА ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ СТРАХОВОЙ ОРГАНИЗАЦИИ ПАО СК «РОСГОССТРАХ»

2.1 Характеристика ПАО СК «Росгосстрах»

Объектом контрольной работы является ПАО «Росгосстрах». Основным внутренним документом, регламентирующим деятельность организации является устав (действующая редакция от 28.07.2017 г.).

В соответствии с уставом ПАО «Росгосстрах», общество создано с наименованием Российская государственная страховая компания – акционерное общество, в соответствии с Постановлением Правительства Российской Федерации от 10.02.92 г. № 76 «О создании Российской государственной страховой компании» и действующим законодательством

Российской Федерации.

Общество является правопреемником имущественных прав и обязанностей, включая ответственность перед страхователями, Правления государственного страхования Российской Федерации при Министерстве Финансов РСФСР.

Основной целью ПАО «Росгосстрах» является осуществление всех видов страхования и перестрахования и получение прибыли.

ПАО «Росгосстрах» несет ответственность по своим обязательствам всем принадлежащим ему имуществом. ПАО «Росгосстрах» отвечает солидарно с дочерним обществом по сделкам, заключенным последним во исполнение обязательных для него указаний общества.

ПАО «Росгосстрах» было образовано в форме акционерного общества, 100% акций которого принадлежали государству. Наименование при создании - «Российская государственная страховая компания». Является правопреемником созданного в 1921 году Госстраха РСФСР.

Организационная структура ПАО «Росгосстрах» представлена на рисунке 2.1.

Рисунок 2.1 - Организационная структура ПАО «Росгосстрах»

Единоличный исполнительный орган - Генерального директора, избираемого Советом директоров. Генеральный директор действует в пределах компетенции, определенной Уставом.