Файл: ВКР проектирование информационной системы учета заказов на ООО Мамонт.pdf

ВУЗ: Московский государственный машиностроительный университет (МАМИ)

Категория: Дипломная работа

Дисциплина: Проектирование информационных систем

Добавлен: 21.10.2018

Просмотров: 8319

Скачиваний: 36

76

Прочие затраты

В прочие расходы входят затраты на коммунальные услуги, средства

связи, интернет и т.п. Прочие расходы за 2 месяцев работы составляют 30

000 руб.

Составим смету затрат на разработку и внедрение информационной

системы (таблица 3.12).

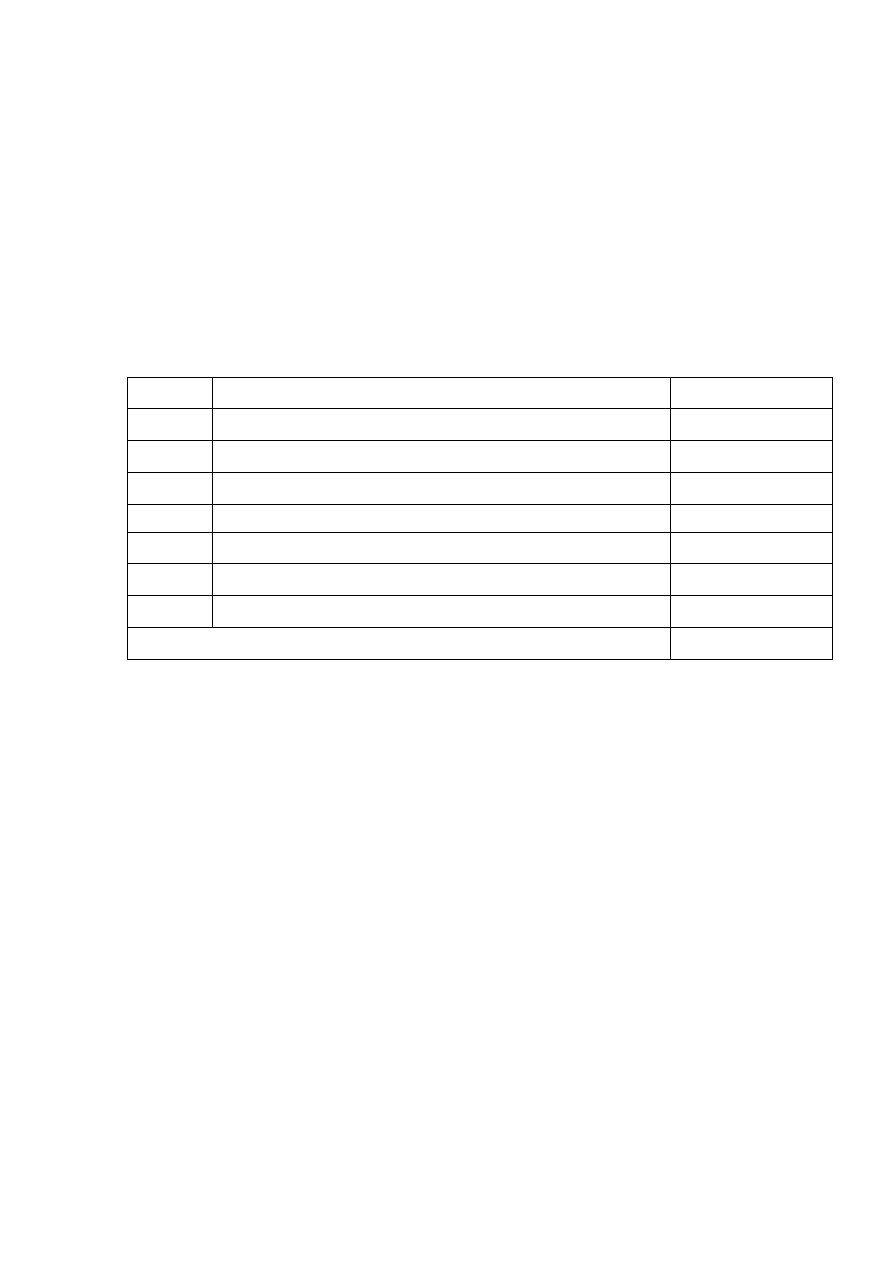

Таблица 3.12

Смета затрат на разработку и внедрение информационной системы

№ п/п

Наименование статей затрат

Сумма, руб.

1

Затраты на оплату сотрудников

80 000

2

Затраты на отчисление в фонды

24 000

3

Амортизация

1 900

4

Затраты на текущий ремонт и запасные части

2385

5

Затраты на электроэнергию

1491,8

6

Материальные затраты

3200

7

Прочие расходы

30 000

Итого:

142 976,8

Себестоимость

разработки

и

внедрения

автоматизированной

информационной системы, разрабатываемой для собственных нужд ООО

«Микмонт», составит 142 976,8 руб.

3.6.3 Подсчет затрат после внедрения информационной системы

В связи с внедрением АИС было решено сократить 3 сотрудника из

отдела по продажам. У сотрудников данного отдела значительно сократилось

время на проверку всех необходимых данных от клиентов и документов для

заключения договоров, которые до внедрения ИС приходилось делать

вручную.

Смета затрат после внедрения ИС представлена в таблице 3.13.

77

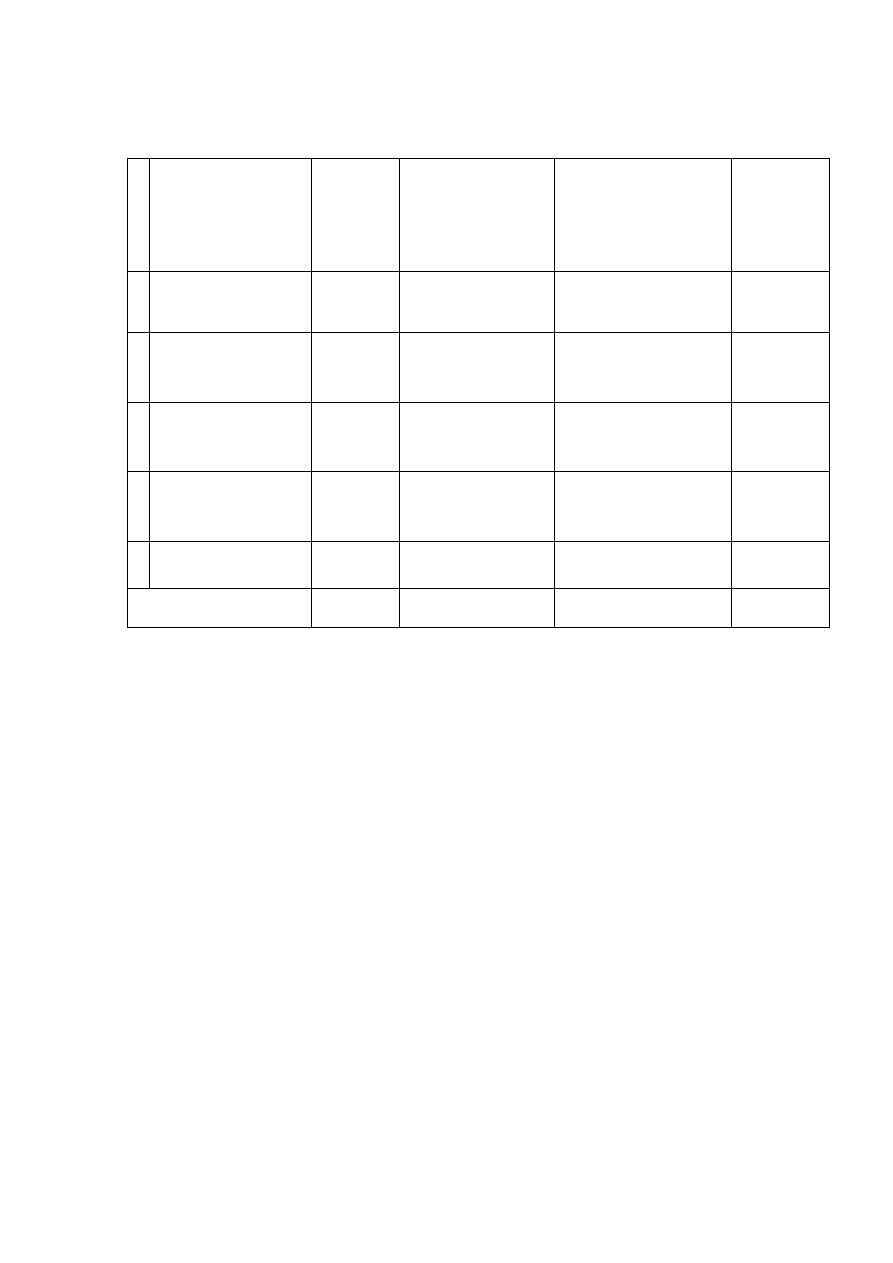

Таблица 3.13

Смета затрат на оплату труда работников после внедрения ИС

№

Должность

Оклад

на 1

человека

Количество

человек

Общий фонд З/п

руб. в месяц

Общий

фонд

З/п руб. в

год

1

Главный

бухгалтер

80 000

1

80 000

960 000

2

Менеджер по

продажам

25 000

3

75 000

900 000

3

Менеджер по

закупкам

25 000

4

100 000

1 200 000

4 Веб-маркетолог

35 000

1

35 000

420 000

5

Контент-

менеджер

25 000

1

25 000

300 000

Итого

185 000

10

315 000

3 780 000

Затраты на страховые взносы, которые составляют 30% от ФОТ:

3 780 000 x 0,30 = 1 134 000 руб.

1. Амортизация

Компьютеры – 10 шт. Стоимость одного компьютера составляет

30 000 руб.

Итого: 300 000 руб. Срок службы компьютера составляет 5 лет.

Офисная мебель стоимостью 225 000 руб. Срок службы 10 лет.

Затраты на амортизацию оборудования и мебели составят:

300 000 : 5 = 60 000 руб.

225 000 : 10 = 22 500 руб.

Общая сумма амортизации оборудования и мебели за год составит:

60 000 + 22 500 = 82 500 руб.

2. Затраты на электроэнергию

78

10 ламп мощностью 60 Вт/ч. Потребляемая энергия за 1 рабочий

день составляет: 10 x 0,06 x 8 = 4,8 кВт.

10 компьютеров мощностью 400 Вт/ч. Следовательно,

потребляемая энергия за 1 день составляет: 10 x 0,4 x 8 = 32 кВт.

Таким образом, суммарные затраты на электроэнергию за год при

тарифе 3,5 руб. за кВт/ч составляют:

3,5 x 250 x (4,8 + 32) = 32 200 руб.

3. Прочие затраты за год составляют 60 000 руб.

Характеристика затрат после внедрения информационной системы

представлена в таблице 3.14.

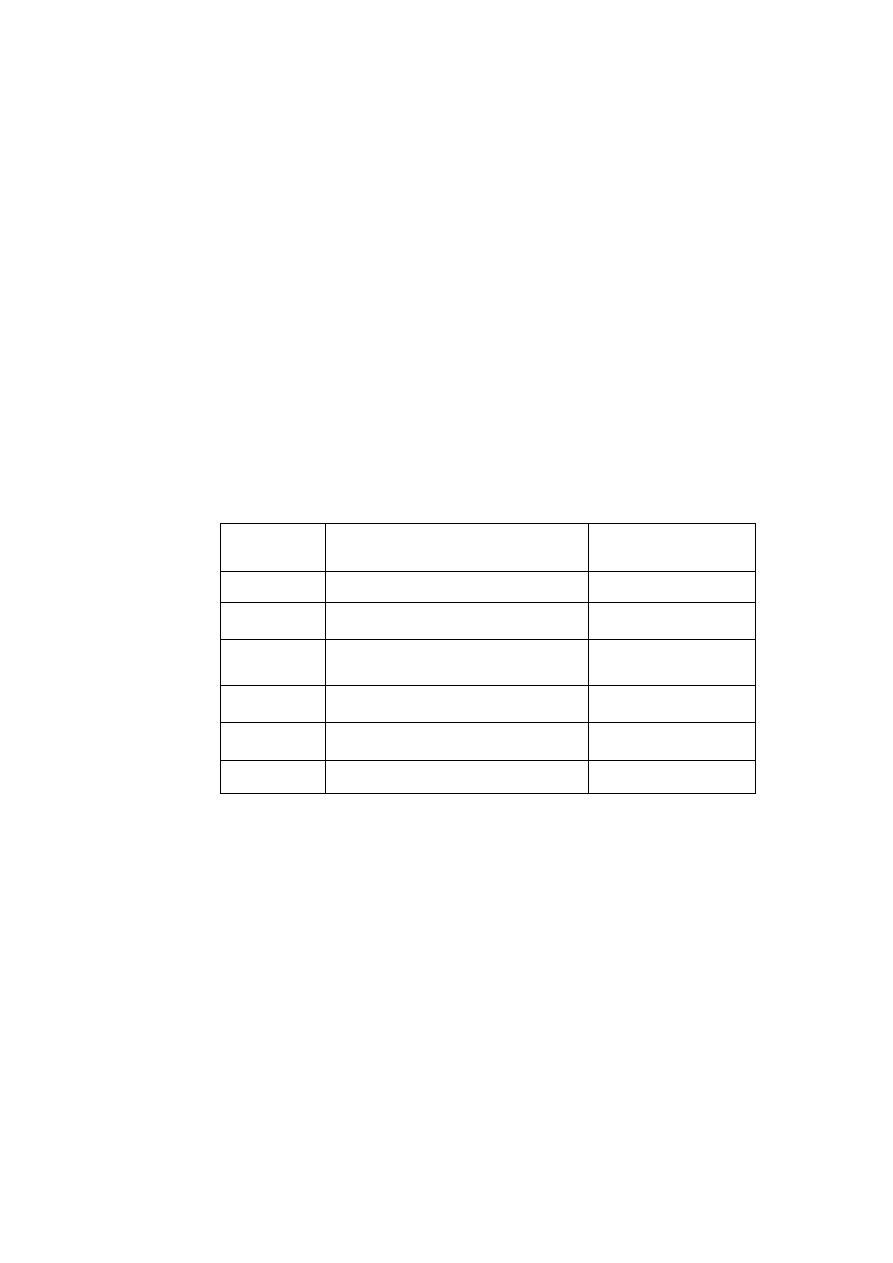

Таблица 3.14

Характеристика затрат после внедрения ИС

№ п/п

Показатели

Величина затрат

после внедрения

1

ФОТ

3 780 000

2

Страховые взносы

1 134 000

3

Амортизация оборудования

и мебели

82 500

4

Затраты на электроэнергию

32 200

5

Прочие затраты

60 000

Итого

5 088 700

3.6.4 Определение

показателей экономической эффективности

Сравнительная характеристика времени обработки заказов до и после

внедрения ИС представлена в таблице 3.15.

79

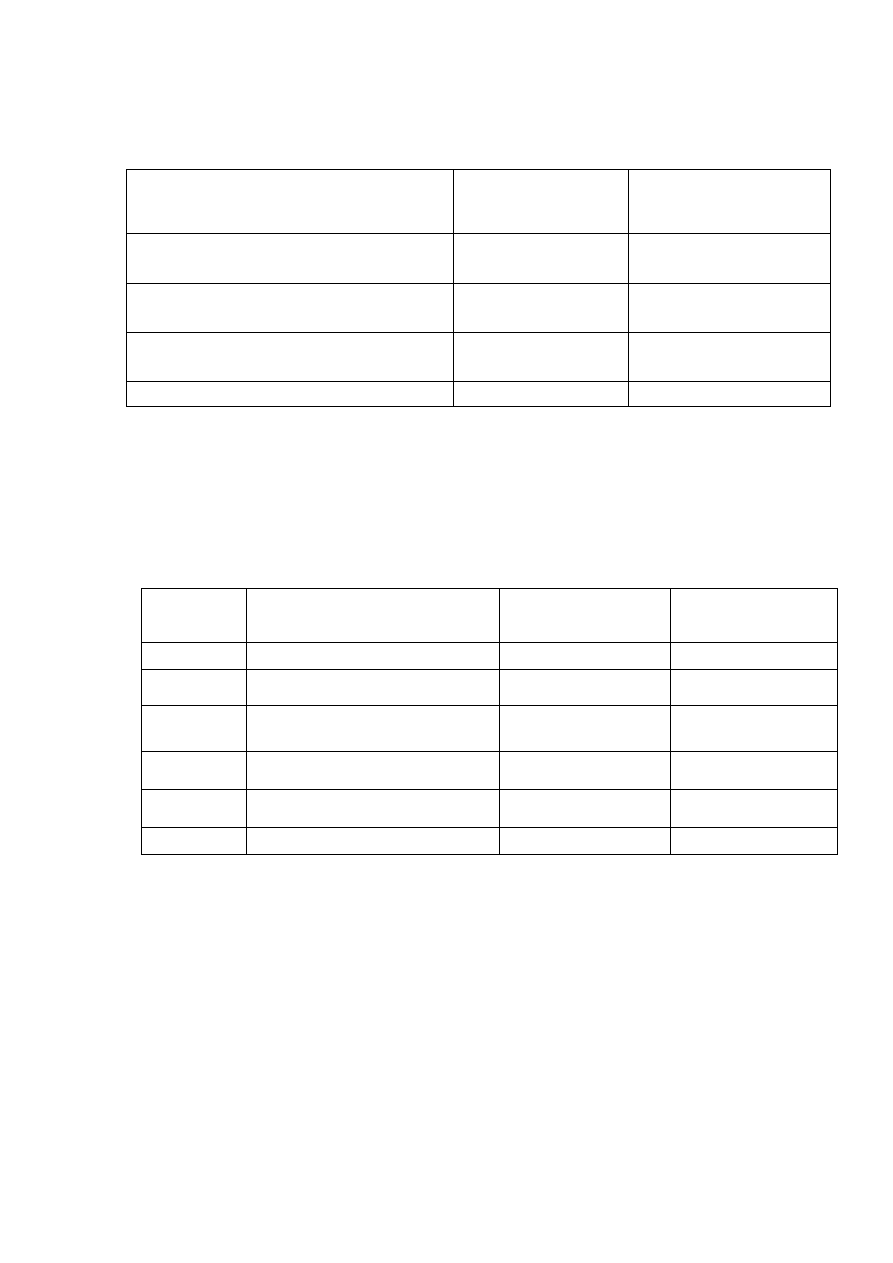

Таблица 3.15

Сравнительная характеристика времени обработки до и после внедрения ИС

Название

До внедрения ИС После внедрения ИС

Количество заказов в месяц

(штук)

300

300

Время на обслуживание 1 заказа

(минут)

180

110

Количество сотрудников

(человек)

13

10

Затраты (руб)

6 294 816

5 088 700

Итоговая таблица затрат до и после внедрения информационной

системы представлена в таблице 3.16.

Таблица 3.16

Сравнительная характеристика затрат до и после внедрения ИС

№ п/п

Показатели

Величина затрат

до внедрения

Величина затрат

после внедрения

1

ФОТ

4 680 000

3 480 000

2

Страховые взносы

1 404 000

1 044 000

3

Амортизация оборудования

и мебели

113 000

76 500

4

Затраты на электроэнергию

37 816

24 776

5

Прочие затраты

60 000

60 000

Итого

6 294 816

5 088 700

Годовая экономия = Затраты до внедрения ИС – Затраты после

внедрения:

6 294 816 – 5 088 700 = 1 206 116 руб.

Коэффициент эффективности = Годовая экономия : Затраты на

разработку и внедрение:

1 206 116 : 142 976,8 = 8,4

80

Коэффициент окупаемости – обратное значение коэффициента

эффективности:

1 : 8,4 = 0,12

Таким образом, эффективность работы увеличилась в 8,4 раз, а

окупаемость по времени составит 0,12 года или 44 дня.

Выводы по проектной части

В данном разделе выпускной квалификационной работы были

рассмотрены техническое задание, в котором были сформулированы все

функций информационной системы; ситуация, когда информационная

система уже внедрена; была смоделирована и описана структура базы

данных, создан интерфейс и рассчитана экономическая эффективность.

В результате всех действий удалось повысить эффективность учета

заказов в компании, улучшить тем самым работу обслуживания клиентов.

Внедрение ИС позволяет избавиться от недостатков, выявленных в

аналитической части. Время оформления одного заказа снижается

приблизительно в 1,5 раза, при условии, что это повторное обращение в

компанию. Помимо прочего, происходит снижение трудоемкости и как

следствие уменьшается потребность в большом штате и появляется

возможность сократить некоторую часть персонала, тем самым повысив

экономию денежных средств.

Этап

расчета

экономической

эффективности

внедрения

информационной системы показал, что годовая экономия составит 1 206 116

рублей при затратах на разработку проекта в 142 977 рублей. Исходя из

этого, можно сделать вывод, что внедрение ИС не только ускоряет и

упрощает процесс учета заказов, но и приносит компании годовую экономию

в размере 1 206 116 рублей, а срок окупаемости данной ИС составляет 0,12

года или 44 дня.