ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 19.08.2024

Просмотров: 120

Скачиваний: 0

СОДЕРЖАНИЕ

6.1.1. Актив агрегированного баланса

6.1.2. Пассив агрегированного баланса

6.2. Анализ финансовой устойчивости по относительным показателям

6.3. Анализ финансовой устойчивости по абсолютным показателям

6.4. Рейтинговая экспресс – оценка финансового состояния

6.5. Анализ ликвидности баланса по относительным показателям

6.6. Показатели деловой активности в днях

6.7. Показатели рентабельности

6.8. Анализ платежеспособности на базе расчета чистых активов

6.9. Оценка показателей финансово-хозяйственной деятельности

6.10. Показатели движения и состояния основных средств

6.13. Экономический рост компании (Модель Du Pont)

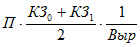

Коэффициент оборачиваемости кредиторской задолженности, дней - определяется как отношение среднего значения кредиторской задолженности к выручке, умноженное на период.

-

Формула расчета:

, где

П – период;

КЗ0 - кредиторская задолженность на начало года;

КЗ1 - кредиторская задолженность на конец года;

Выр - выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей).

Отдача собственного капитала, дней - определяется как отношение выручки к среднему значению собственного капитала.

-

Формула расчета:

, где

П – период;

СК0 – собственный капитал на начало года;

СК1 – собственный капитал на конец года;

Выр - выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей).

6.7. Показатели рентабельности

Общая рентабельность, % - определяется как отношение прибыли до налогообложения к выручке от реализации продукции.

-

Формула расчета:

, где

П(У)оН - прибыль (убыток) от налогообложения;

Выр - выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей).

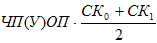

Рентабельность собственного капитала, % - определяется как отношение чистой прибыли к величине собственного капитала организации.

-

Формула расчета:

, где

ЧП(У)ОП - чистая прибыль (убыток) отчетного периода;

СК0 – собственный капитал на начало года;

СК1 – собственный капитал на конец года;

Рентабельность акционерного капитала, % - определяется как отношение чистой прибыли к величине уставного капитала, отраженного в пассиве Баланса.

-

Формула расчета:

, где

ЧП(У)ОП - чистая прибыль (убыток) отчетного периода;

УК - уставной капитал

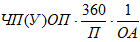

Рентабельность оборотных активов, % - прибыли (прибыли после налогообложения) к оборотным активам предприятия.

-

Формула расчета:

, где

ЧП(У)ОП - чистая прибыль (убыток) отчетного периода;

П – период;

ОА – оборотные активы.

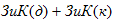

Общая рентабельность производственных фондов, % - определяется как отношение балансовой прибыли к среднему значению суммы стоимости основных производственных фондов, нематериальных активов и оборотных средств в товарно-материальных ценностях.

-

Формула расчета:

, где

П(У)Н - прибыль (убыток) после налогообложения;

П – период;

НА0 – нематериальные активы на начало года;

НА1 – нематериальные активы на конец года;

ОС0 – основные средства на начало года;

ОС1 – основные средства на конец года;

ЗиЗ0 - запасы и затраты на начало года;

ЗиЗ1 - запасы и затраты на конец года.

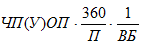

Рентабельность всех активов, % - определяется как отношение чистой прибыли (прибыли после налогообложения) к всем активам предприятия за вычетом собственных акций, выкупленных у акционеров и задолженностью участников (учредителей) по взносам в уставной капитал.

-

Формула расчета:

, где

ЧП(У)ОП - чистая прибыль (убыток) отчетного периода;

П – период;

ВБ – валюта баланса.

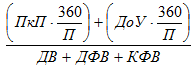

Рентабельность финансовых вложений, % - определяется как отношение величины доходов от финансовых вложений к величине финансовых вложений.

-

Формула расчета:

, где

ПкП - проценты к получению;

ДоУ - доходы от участия в других организациях;

П – период;

ДВ - доходные вложения в материальные ценности;

ДФВ - долгосрочные финансовые вложения;

КФВ - краткосрочные финансовые вложения.

Рентабельность основной деятельности - определяется как отношение прибыли до налогообложения к выручке от реализации продукции.

-

Формула расчета:

, где

ВП - валовая прибыль;

Выр - выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей).

Рентабельность производства, % - рентабельность производства определяется как отношение величины валовой прибыли к себестоимости продукции.

-

Формула расчета:

, где

ВП - валовая прибыль;

СС - себестоимость проданных товаров, продукции, работ, услуг.

6.8. Анализ платежеспособности на базе расчета чистых активов

В соответствии с приказом Минфина РФ и Федеральной комиссии по рынку ценных бумаг от 29 января 2003 г. N 10н, 03-6/пз "Об утверждении Порядка оценки стоимости чистых активов акционерных обществ".

6.9. Оценка показателей финансово-хозяйственной деятельности

Объем продаж = выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) (Выр)

Прибыль от продаж = прибыль (убыток) от продаж (П(У)оП)

Чистая прибыль = чистая прибыль (убыток) отчетного периода (ЧП(У)ОП).

Рентабельность продаж, %

-

Формула расчета:

Оборачиваемость чистых активов, %

-

Формула расчета:

, где

ЧА – чистые активы

Рентабельность чистых активов, %

-

Формула расчета:

Рентабельность собственного капитала, %

-

Формула расчета:

, где

ЧП(У)ОП - чистая прибыль (убыток) отчетного периода;

СК0 – собственный капитал на начало года;

СК1 – собственный капитал на конец года;

Кредиты и займы (КиЗ)

-

Формула расчета:

, где