ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 19.08.2024

Просмотров: 114

Скачиваний: 0

СОДЕРЖАНИЕ

6.1.1. Актив агрегированного баланса

6.1.2. Пассив агрегированного баланса

6.2. Анализ финансовой устойчивости по относительным показателям

6.3. Анализ финансовой устойчивости по абсолютным показателям

6.4. Рейтинговая экспресс – оценка финансового состояния

6.5. Анализ ликвидности баланса по относительным показателям

6.6. Показатели деловой активности в днях

6.7. Показатели рентабельности

6.8. Анализ платежеспособности на базе расчета чистых активов

6.9. Оценка показателей финансово-хозяйственной деятельности

6.10. Показатели движения и состояния основных средств

6.13. Экономический рост компании (Модель Du Pont)

-

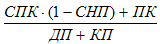

Формула расчета:

, где

СПК - сумма процентов по кредитам, включаемые в себестоимость;

СНП - ставка налога на прибыль;

ПК - проценты по кредитам, не включаемы в себестоимость;

ДП – долгосрочные пассивы;

КП – краткосрочные пассивы.

Дифференциал рычага (ДР) - равен разности между рентабельностью капитала и ставкой процента по кредиту.

-

Формула расчета:

, где

ЧП(У)ОП - чистая прибыль (убыток) отчетного периода;

СПК - сумма процентов по кредитам, включаемые в себестоимость;

СНП - ставка налога на прибыль;

ПК - проценты по кредитам, не включаемы в себестоимость;

ВБ – валюта баланса.

Финансовый рычаг (ФР) - коэффициент, обратный коэффициенту автономии предприятия равен частному от деления заемных средств на собственные.

-

Формула расчета:

, где

КП – краткосрочные пассивы;

ДП – долгосрочные пассивы;

СК – собственный капитал.

Эффект рычага - отрицательный эффект рычага говорит о привлечении неблагоприятных источников финансирования, то есть предприятие берет кредит по более высокой ставке, чем рентабельность собственного капитала, тем самым эту рентабельность снижая.

-

Формула расчета:

6.13. Экономический рост компании (Модель Du Pont)

Экономический рост компании – в таблице рассматриваются ключевые показатели, используемые в модели Dupon:

Рентабельность продаж

Оборачиваемость чистых активов

Рентабельность чистых активов

Рентабельность собственного капитала

Экономический рост компании

6.14. 2-Х факторная модель оценки вероятности банкротства

Строится на основе статистических данных, полученных в США.

При ее построении учитывается два показателя: коэффициент текущей ликвидности и удельный вес заёмных средств в пассивах.

Часто противоречит 5-и факторному методу.

Значение коэффициента (ЗК)

-

Формула расчета:

, где

КТЛ - коэффициент текущей ликвидности;

ДО – долгосрочные обязательства;

КО – краткосрочные обязательства;

ВБ – валюта баланса.

Вероятность банкротства

Формула расчета: Если ЗК больше 0,3, то вероятность банкротства велика; если ЗК меньше (-0,3), вероятность банкротства мала, если ЗК равно нулю, то вероятность банкротства составляет 50 %.

6.15. Пятифакторная модель Альтмана (z-счет)

Значение коэффициента (ЗК)

-

Формула расчета:

, где

ОА – оборотные активы;

КП – краткосрочные пассивы;

ВБ – валюта баланса;

РезК – резервный капитал;

НерП - нераспределенная прибыль (непокрытый убыток);

П(У)оП - прибыль (убыток) от продаж;

П – период;

УК - уставной капитал;

Выр - выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)

Вероятность банкротства

Если ЗК меньше 1,81, то вероятность банкротства очень велика; если ЗК меньше 2, 675, то вероятность банкротства средняя; если ЗК равно 2, 2675, то вероятность банкротства 50 %, если ЗК меньше 2, 99, то вероятность банкротства невелика.