ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 19.08.2024

Просмотров: 107

Скачиваний: 0

СОДЕРЖАНИЕ

6.1.1. Актив агрегированного баланса

6.1.2. Пассив агрегированного баланса

6.2. Анализ финансовой устойчивости по относительным показателям

6.3. Анализ финансовой устойчивости по абсолютным показателям

6.4. Рейтинговая экспресс – оценка финансового состояния

6.5. Анализ ликвидности баланса по относительным показателям

6.6. Показатели деловой активности в днях

6.7. Показатели рентабельности

6.8. Анализ платежеспособности на базе расчета чистых активов

6.9. Оценка показателей финансово-хозяйственной деятельности

6.10. Показатели движения и состояния основных средств

6.13. Экономический рост компании (Модель Du Pont)

6.4. Рейтинговая экспресс – оценка финансового состояния

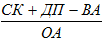

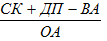

Коэффициент обеспеченности (КО) - определяется как отношение разности между суммой собственных средств и долгосрочных кредитов и займов и стоимостью внеоборотных активов к суммарным оборотным средствам предприятия.

Нормативное значение - >0,1.

-

Формула расчета:

Коэффициент текущей ликвидности (КТЛ) - характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.

Рекомендуемое значение коэффициента - 2,0-2,5.

-

Формула расчета:

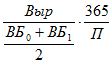

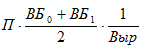

Коэффициент интенсивности (КИ) - определяется отношением объема реализованной продукции на 1 рубль вложенных средств за отчетный период.

Нормативное значение 2,5.

-

Формула расчета:

, где

Выр - выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей);

ВБ0 – валюта баланса на начало года

ВБ1 – валюта баланса на конец года

П – период

Коэффициент рентабельности реализованной продукции (КРРП) - характеризует эффективность управления предприятием и определяется отношением прибыли от реализации к выручке.

-

Формула расчета:

, где

П(У)оП - прибыль (убыток) от продаж

Выр - выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)

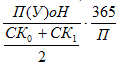

Коэффициент прибыльности (КП) - характеризует объем прибыли, приходящейся на 1 рубль собственного капитала за отчетный период.

Нормативное значение 0,2.

-

Формула расчета:

, где

П(У)оН - прибыль (убыток) от налогообложения

СК0 – собственный капитал на начало года

СК1 – собственный капитал на конец года

П – период

Рейтинговое число - рост рейтингового числа свидетельствует об улучшении финансового состояния предприятия (положительная тенденция). Наоборот, снижение рейтингового числа свидетельствует об ухудшении финансового состояния предприятия.

-

Формула расчета:

6.5. Анализ ликвидности баланса по относительным показателям

Коэффициент абсолютной ликвидности - определяется как отношение наиболее ликвидных активов к наиболее срочным обязательствам и краткосрочным пассивам.

Рекомендуемое значение - 0,2-0,5.

-

Формула расчета:

Коэффициент промежуточной (быстрой) ликвидности - показывает какая часть краткосрочной задолженности может быть погашена за счет наиболее ликвидных и быстро реализуемых активов.

Рекомендуемое значение - 0,5-1,0.

-

Формула расчета:

Коэффициент текущей ликвидности - характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.

Рекомендуемое значение коэффициента - 2,0-2,5.

-

Формула расчета:

Коэффициент покрытия оборотных средств собственными источниками формирования - определяется как отношение разности между суммой собственных средств и долгосрочных кредитов и займов и стоимостью внеоборотных активов к суммарным скорректированным оборотным средствам предприятия.

Рекомендуемое значение коэффициента - >0,1.

-

Формула расчета:

Коэффициент восстановления (утраты) платежеспособности - характеризует наличие реальной возможности у предприятия восстановить (утратить) свою платежеспособность. Если значение показателя находится на уровне выше 1, предприятие сумеет сохранить (восстановить свою платежеспособность в течении ближайшего времени. Если же значение показателя менее единицы, то предприятие в скором времени вряд ли восстановит свою платежеспособность. (см. ФЗ «О несостоятельности (банкротстве)»).

6.6. Показатели деловой активности в днях

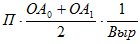

Отдача активов, дней - определяется как отношение выручки к среднему значению всех скорректированных активов.

-

Формула расчета:

, где

П – период;

ВБ0 – валюта баланса на начало года;

ВБ1 – валюта баланса на конец года;

Выр - выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей).

Отдача основных средств (фондоотдача), дней - определяется как отношение выручки к среднему значению суммы стоимости основных производственных фондов и нематериальных активов.

-

Формула расчета:

, где

П – период;

ОС0 – основные средства на начало года;

ОС1 – основные средства на конец года;

НА0 – нематериальные активы на начало года;

НА1 – нематериальные активы на конец года;

Выр - выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей).

Оборачиваемость оборотных активов, дней - определяется как отношение выручки к среднему значению стоимости оборотных активов.

-

Формула расчета:

, где

П – период;

ОА0 – оборотные активы на начало года;

ОА1 – оборотные активы на конец года;

Выр - выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей).

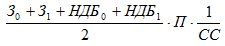

Коэффициент оборачиваемости запасов и затрат, дней - определяется как отношение среднего значения стоимости запасов и затрат к себестоимости продукции, умноженное на период.

-

Формула расчета:

, где

З0 – запасы на начало года;

З1 - запасы на конец года;

НДБ0 - налог на добавленную стоимость по приобретенным ценностям на начало года;

НДБ1 - налог на добавленную стоимость по приобретенным ценностям на конец года;

СС - себестоимость проданных товаров, продукции, работ, услуг.

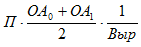

Коэффициент оборачиваемости текущих активов, дней - определяется как отношение среднего значения стоимости всех активов к выручке, умноженное на период.

-

Формула расчета:

, где

П – период;

ОА0 – оборотные активы на начало года;

ОА1 – оборотные активы на конец года;

Выр - выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей).

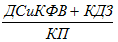

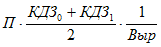

Коэффициент оборачиваемости дебиторской задолженности, дней - определяется как отношение среднего значения дебиторской задолженности к выручке, умноженное на период.

-

Формула расчета:

, где

П – период;

КДЗ0 - краткосрочная дебиторская задолженность на начало года;

КДЗ1 - краткосрочная дебиторская задолженность на конец года;

Выр - выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей).