Добавлен: 01.04.2023

Просмотров: 90

Скачиваний: 1

СОДЕРЖАНИЕ

Глава 1. Теоретические основы необходимости, сущности и функций кредита

1.1 Кредит, его функции, структура и принципы

1.2 Субъекты и объекты кредитных отношений

Глава 2. Кредитование в современной России

2.1 Анализ и проблемы кредитования корпоративного сектора в России

2.2 Анализ и проблемы розничного кредитования в России

Глава 3. Проблемы и перспективы кредитования в современной России

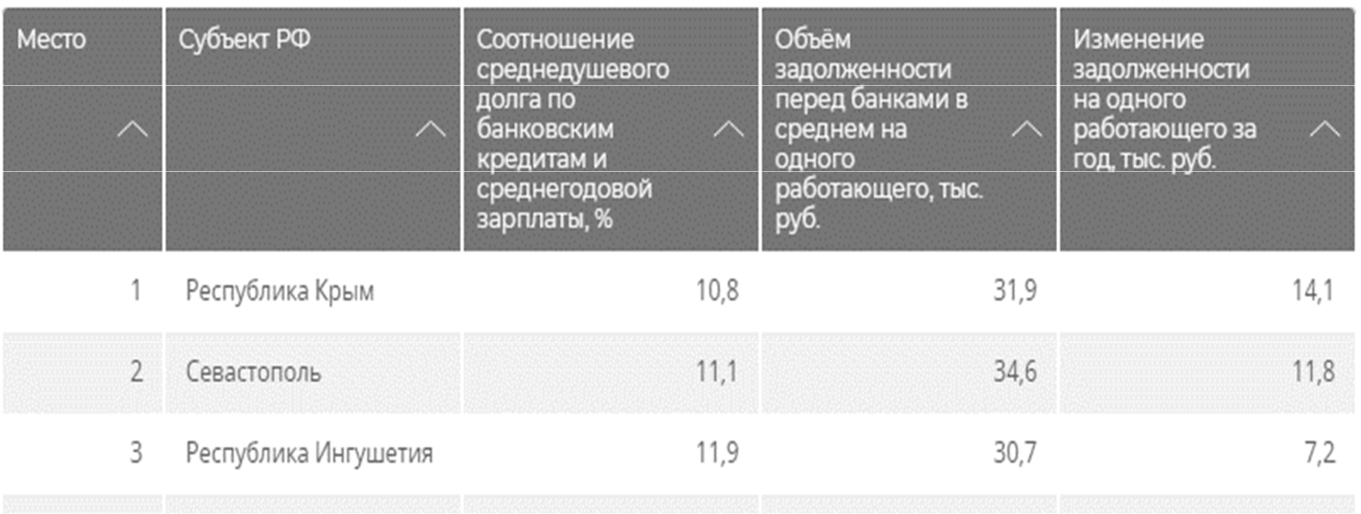

Рис. 4 «Рейтинг российских регионов по уровню закредитованности населения на 1 июля 2019 года

По данным Росстата, наименьшая задолженность перед банками у жителей Ингушетии. Но, несмотря на это, Республика безусловный лидер по просроченным платежам (43% от общей суммы заимствования).

Население страны предпочтительнее относится к потребительскому кредитованию, именно к наличным денежным средствам, предоставляемых банком заемщику. Январь 2019 года стал рекордным по сумме выдачи кредитов. Сумма взятых у банков россиянами средств превысила 550 млрд. рублей. Число заёмщиков увеличилось на 2,5 миллиона человек. Из них 1,13 млн. получили кредиты наличными денежными средствами.

На сегодняшний день сумма долговых обязательств населения значительно превышает их накопления, разница составляет примерно 700%. Также граждане практически отказались от валютных займов, которые составляют 0,7% от общей суммы выданных ссуд – это связано с нестабильным ростом и падением национальной валюты по отношению к иностранной.

По данным Объединенного кредитного бюро (ОБКИ), в нашей стране растут наиболее благополучные секторы кредитования. Например, на 48% увеличились лимиты по кредитным картам (обычно банки не повышают их, если не уверены в платежеспособности клиентов), в то время как число выдачи новых кредиток выросло только на 8%.

За последние годы население переходит на использование денежных средств по пластиковым картам банков, именно поэтому использование кредитных карт постепенно распространяется по стране в целом.

Эксперты одного из успешных кредитных организаций провели исследование, результатом которого стало составление общей структуры потребительского кредитования (рис. 5).

Рис. 5 «Структура потребительского кредитования по нуждам» [13]

Основными целями займа на 2018 года стали ремонт (22,7%), покупка недвижимости (21,1%) и автокредиты (18,8%).

Обобщая вышеизложенное, можно сделать следующие выводы: на современном этапе развития экономических отношений в России, кредитование населения не выполняет функцию драйвера роста. Мало того, сложившаяся ситуация в значительной мере осложняет положение отечественного банковского сектора. Во многом потребность населения в кредитных ресурсах обусловлена не активизацией поведения активного потребления, характерного для стран с развитой рыночной экономикой, а необходимостью удовлетворения текущих повседневных потребностей. Таким образом, банковский сектор по линии взаимодействия с населением не только не поддерживает развитие экономики, но, напротив, привносит деструктивное влияние в сферу финансов населения.

По сообщению RBC от 11 июня 2019 года, трудности с погашением долгов перед банками и МФО испытывают около 60% российских заемщиков, следует из опроса Всемирного банка и Роспотребнадзора.

Текущий 2019 год в ведущих информационных изданиях обозначен как важный этап в реформировании законодательства в банковской сфере, в частности многие вопросы обновления нормативно-правовой базы будут лежать в плоскости кредитования населения. Принципиальным является соотношение динамики развития российского рынка коммерческого кредитования и рынка потребительского кредитования. В случае стагнации одного, коммерческие банки, как правило, стремятся компенсировать выпадающие доходы за счет развития другого.

Таким образом, можно сформулировать основные актуальные проблемы развития рынка потребительского кредитования в России, которые имеют наибольшее значение на современном этапе развития рынка:

- низкий уровень реальной конкуренции между банками на рынке банковского кредитования физических лиц;

- низкий уровень и/или существенная дифференциация населения в части финансовой грамотности;

- непрозрачное и недобросовестное поведение части кредиторов;

- пересекающиеся компетенции надзорных органов в сфере потребительского кредитования и, как следствие, избыточные проверки

- недостаточный учет государством и бизнесом социальной значимости института потребительского кредитования.

Глава 3. Проблемы и перспективы кредитования в современной России

3.1 Анализ динамики и проблемы кредитования в России

На первое января две тысячи девятнадцатого года в России было 479 действующих кредитных организаций, на начало года – 484.

Активы банковского сектора на 01.02.2019 составляли 92 триллиона рублей, а за месяц снизились на 2,08 триллиона рублей. Такая динамика в значимой степени объясняется в изменении подхода к учету отдельных балансовых позиций и не означает фактического обесценивания активов – подобные изменения носят в частности технический характер. Совокупные активы банковского сектора за исключением влияния валютной переоценки снизились за январь на 1,1% .

Рис. 6 Прирост отдельных составляющих кредитного портфеля за месяц[14]

Понижение совокупности кредитного портфеля, включающего приобретенные права, требования и межбанковские кредиты, за месяц составило 1,39 триллионов рублей, или 1,1%. Из этой суммы 1,0 триллион рублей пришлось на корректировки и переоценку, связанную со сближением российских стандартов бухгалтерского учета с Международным стандартом финансовой отчетности (МСФО 9).

Без учета корректировки и переоценки главные составляющие кредитного портфеля возросли.

В январе 2019 года сохранилась тенденция, которая сложилась в 2018 году по отношению к росту корпоративного рублевого и розничного портфелей: объем кредитов нефинансовым организациям повысился на 0,8%, а физическим лицам – на 1,3%.

Доля валютной составляющей в кредитном портфеле уменьшилась за январь 2019 года на 1,6 процентных пункта, до 27,2%, а с исключением влияния валютной переоценки снизилась на 0,6 процентных пункта. В свою очередь в розничном кредитном портфеле доля валютных кредитов в январе осталась неизменной — 0,7%.

Межбанковские кредиты, предоставляемые резидентам, выросли за месяц на 1,9%.

Более существенный рост – на 14,0%, или на 0,15 триллионов рублей, – произошел по межбанковским кредитам предоставляемым нерезидентам, главным образом за счет дочерних банков нерезидентов.

Объем кредитов, предоставленных финансовым организациям-резидентам, уменьшился на 0,9%.

В 2018 году продолжительность восстановления кредитования малого и среднего бизнеса. Объём выдачи за 10 месяцев 2018 года вырос на 9,4% год к году.

Рис. 7 Кредиты по малому и среднему бизнесу[15]

В кредитование малого и среднего предпринимательства (МСП) большую роль также сыграл фактор падения ставки: в октябре 2018 года средняя ставка по кредитам малого и среднего предпринимательства на скор от одного до трёх лет достигла минимума за весь период, за который имеется статистика Банка России, – 10,95%, в том числе благодаря льготной программе кредитования экспорта малого и среднего предпринимательства «Шесть с половиной».

Структура и динамика баланса.

Объем активов, приносящих доход банка составляет 88.62% в общем объеме активов, а объем процентных обязательств составляет 80.11% в общем объеме пассивов. Объем доходных активов примерно соответствует среднему показателю по крупнейшим российским банкам — 87%.

Таблица 4

Структура доходных активов на текущий момент и год назад

|

Наименование показателя |

01 Января 2018г., тыс. руб. |

% |

01 Января 2019 г., тыс. руб. |

% |

|

Межбанковские кредиты |

1 846 613 513 |

8.43 |

1 633 413 626 |

6.50 |

|

Кредиты юридическим лицам |

10 955 321 867 |

50.00 |

12 287 674 491 |

48.27 |

|

Кредиты физическим лицам |

4 924 521 124 |

22.48 |

6 307 132 167 |

24.78 |

|

Векселя |

1 599 526 |

0.01 |

1 465 004 |

0.01 |

|

Вложения в операции лизинга и приобретение прав требования |

45 937 913 |

0.21 |

42 385 976 |

0.17 |

|

Вложения в ценные бумаги |

3 308 329 327 |

15.10 |

3 922 070 614 |

15.41 |

|

Прочие доходные ссуды |

765 607 460 |

3.49 |

690 437 274 |

2.71 |

|

Доходные активы |

21 910 477 883 |

100.00 |

25 456 094 101 |

100.00 |

В таблице 4 видим, что незначительно изменились суммы кредитов юридическим лицам, векселей, вложений в операции лизинга и приобретенные прав требования, вложений в ценные бумаги, увеличились суммы межбанковских кредитов, кредитов физическим лицам, а общая сумма доходных активов увеличилась на 16.4%, то есть c 21860.38 до 25456.09 миллиардов рублей.

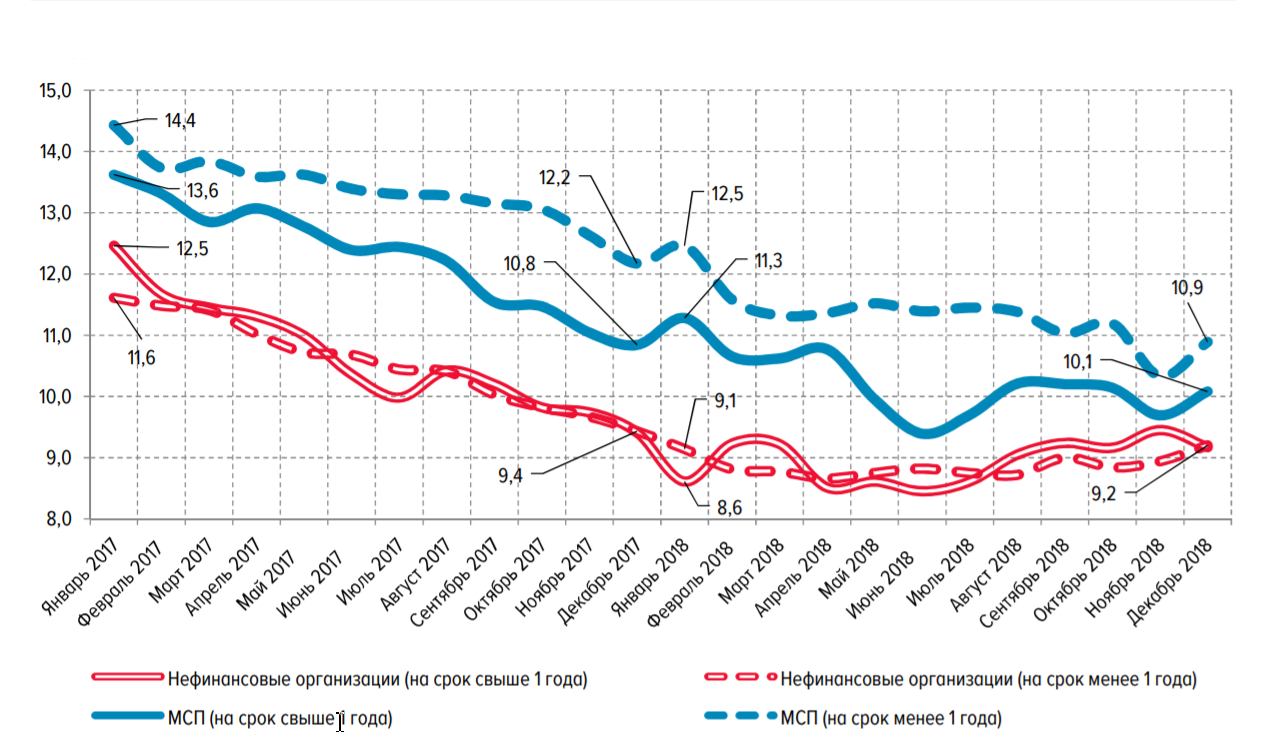

Рис. 8 Средневзвешенные процентные ставки по рублевым кредитам нефинансовым организациям

Одновременно, с изменением вышеперечисленных показателей, отмечался рост средневзвешенной процентной ставки по рублевым кредитам нефинансовым организациям на срок свыше одного года по банковскому сектору с 8,6% годовых в январе до 9,2% в декабре 2018 года.

Портфель кредитов малым и средним предприятиям (МСП) за 2018 год в номинальном выражении вырос на 1,1%, а по действующим кредитным организациям за исключением влияния валютной переоценки – на 4,2%, а в декабре 2018 года произошло снижение портфеля на 1,0%. Объем задолженности по кредитам малого и среднего предпринимательства (МСП) на 01.01.2019 составил 4,2 триллионов рублей; 14,0% банковских кредитов юридическим лицам-резидентам и индивидуальным предпринимателям.

На второй год выдачи новых кредитов субъектам малого и среднего предпринимательства (МСП) увеличиваются двузначными темпами. В 2018 году банки выдали 6,8 триллионов рублей кредитов малого и среднего предпринимательства (МСП), что на 11,4% больше, чем годом ранее, то есть в 2017 году прирост выдач составил 15,4%.

В данных условиях перехода российской экономики к росту, восстановления инвестиционного и потребительского спроса, происходило ускорение динамики кредитов нефинансовым организациям и физическим лицам: темп их прироста в 2018 году по сравнению с 2017 годом увеличился с 6,2% до 10,7%. Кредиты нефинансовым организациям увеличились на 5,8%, что также значительно выше их прироста за 2017 год — «+3,7%».

3.2 Перспективы рынка кредитования в современной России

Исходя из представленных тенденций развития кредитного рынка Росси, мы можем сделать следующие выводы относительно способов улучшения разработки новых кредитных продуктов:

1. Необходимо структурировать разработку новых банковских кредитных продуктов, выявление проблем, которые существуют в этом аспекте.

2. Есть две различные стратегии развития новых банковских кредитных продуктов: первая акцентирует внимание на необходимости удовлетворения потребностей клиентов, а вторая сосредоточена только на получение прибыли в краткосрочной перспективе.

Развитие новых банковских кредитных продуктов и совершенствование уже использующихся должно в первую очередь исходить из потребностей клиентов.

Процесс разработки банковского кредитного продукта обязательно должен сопровождаться приобретением средств труда и наймом высококвалифицированных специалистов.

Таким образом, чтобы соответствовать международным стандартам и перейти на качественно новый уровень банковских кредитных услуг, укрепив международную конкурентоспособность банковской системы, необходимо перейти на инновационный путь развития новых кредитных продуктов в работе банков.

По нашему мнению, ожидаемые перспективы развития российского рынка банковских услуг будут заключаться в следующем:

– усиление конкуренции (главным образом ценовой и продуктовой) как между коммерческими банками, так и между коммерческими банками небанковскими финансово-кредитными организациями;

– дальнейшее сокращение числа субъектов рынка. Правомерно ожидать, что на рынке останутся наиболее крупные коммерческие банки и небанковские финансово-кредитные организации;

– появление на рынке новых кредитных продуктов исходя из потребностей клиентуры;