Добавлен: 23.10.2018

Просмотров: 6580

Скачиваний: 69

6

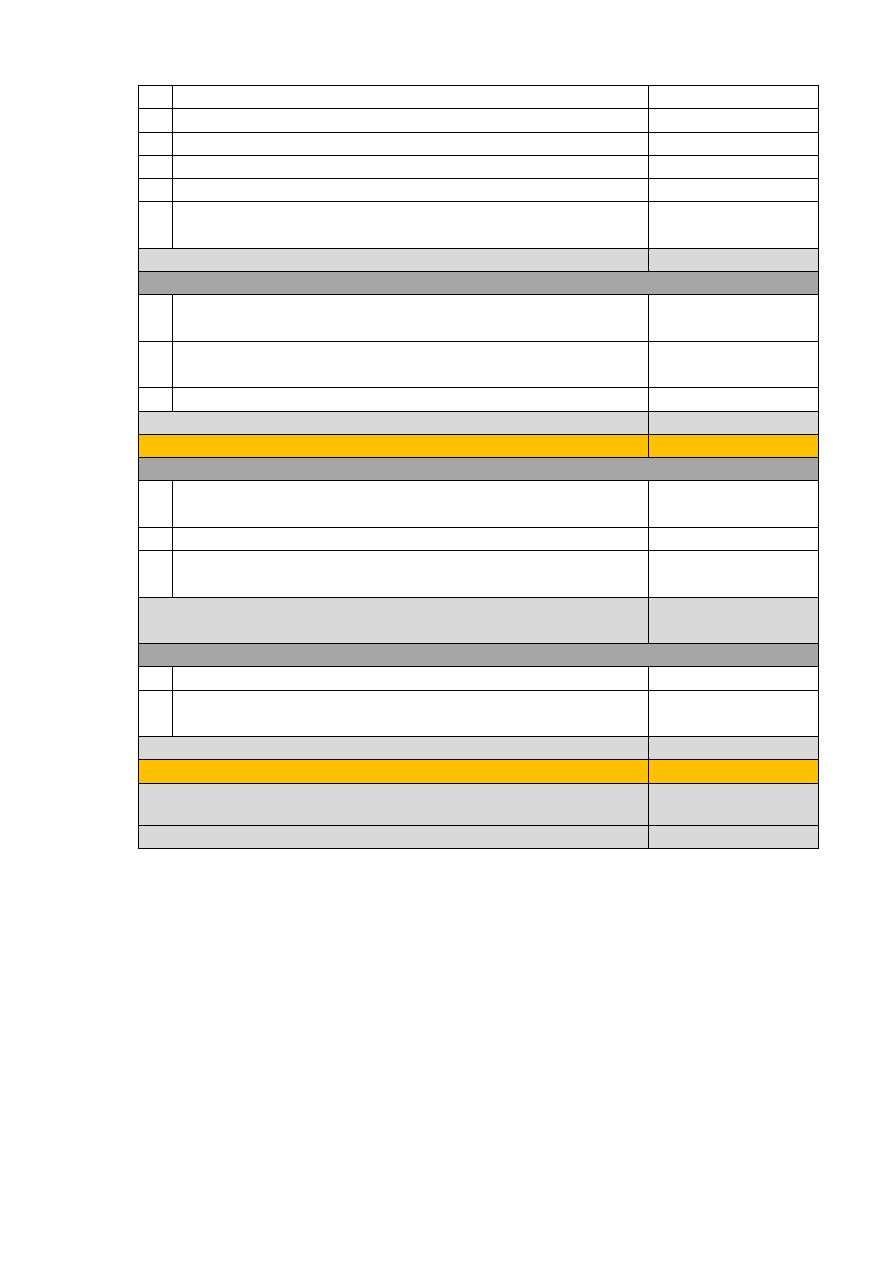

Тестирование

x руб.

Документирование

x руб.

Общие затраты на разработку

x руб.

С учетом накладных расходов (30%)

x руб.

общая сумма затрат на оплату разработки

x руб.

17

Ежегодные затраты на оплату услуг консультирования

или сервисных организаций в части развития

x руб.

С3 Ежегодные затраты на развитие

Сумма №15-17

Связь - прямые затраты

18

Ежегодные затраты на аренду выделенных линий

и каналов связи

x руб.

19

Ежегодные затраты на удаленные доступ по

коммутируемым линия и интернет

x руб.

20

Годовая стоимость корпоративных сетей передачи данных

x руб.

С4 Общие затраты на связь

Сумма №18-20

Общие прямые затраты

Сумма С1-С4

Затраты пользователя на ИТ - непрямые затраты

21

кол-во часов на самообучение работе с компьютером и ПО

одного пользователя

n часов

22

кол-во часов на обслуживание файлов, программ и т д

n часов

Годовая стоимость деятельности пользователя в связи

с наличием у него ПК

x руб.

С5 Общая годовая стоимость деятельности пользователей в

связи с наличием ПК

x руб.

Простои - непрямые затраты

23

Количество часов простоя

n часов

Общее количество потерянных часов в год в результате

простоя КИС

n часов

С6 Общая годовая себестоимость простоев

x руб.

Всего непрямых затрат

Сумма С5-С6

24 Общая годовая себестоимость ИТ-инфраструктуры

Сумма прямых и

непрямых затрат

Общая стоимость владения КИС в расчете на ПК

№24/№2

В отчете о выполнении задания описать основные этапы расчета ССВ

(ТСО), показать скриншоты расчетов, проведенных в Excel, сделать

выводы о результатах выполнения задания. Структуру затрат предприятия

(в процентном выражении) представить в виде круговой диаграммы.

Выполнить анализ структуры затрат предприятия на ИС и ИКТ и

предложить мероприятия по снижению ССВ.

Общие теоретические сведения:

Совокупная стоимость владения (англ. Total Cost of Ownership, TCO)

— это общая величина целевых затрат, которые вынужден нести владелец с

момента начала реализации вступления в состояние владения до момента

выхода из состояния владения и исполнения владельцем полного объема

7

обязательств, связанных с владением.

Для укрупненной оценки стоимости владения могут применяться

упрощенные методики расчета TCO, выявляющие, прежде всего, структуру

затрат, и дающие представление о вероятных потерях в процессе владения.

Несмотря на то, что большинство затрат могут быть определены заранее

либо спрогнозированы с высокой точностью, некоторые затраты носят

вероятностный характер, что влечет за собой риск существенных

отклонений действительных расходов от прогнозных (расчетных).

Для того, чтобы рассчитать финансовые затраты на IT необходимо

вынести затраты, тем или иным образом связанные с информационными

технологиями:

зарплата

сотрудников

IT-отдела,

приобретение

вычислительной техники, комплектующих к ней, расходных материалов и

так далее.

С точки зрения TCO это так называемые «прямые» или «бюджетные»

расходы. Но есть еще неявные финансовые вливания в содержание «своей»

информационной системы, затраты и потери, связанные с её

функционированием и так далее и тому подобное. Такие затраты могут

составлять основную долю совокупной стоимости владения IT-

инфраструктурой. Эти затраты называются «непрямыми расходами».

То есть на самом деле предприятия тратят на содержание своих

информационных систем гораздо больше средств, чем предполагают.

Затраты, которые учитывает TCO:

Прямые затраты:

оборудование и программное обеспечение:

покупка оборудования - ноутбуки, рабочие станции, сервера,

периферийные устройства (мониторы, принтеры, сканеры и пр.), устройства

хранения информации, источники бесперебойного питания, карты

расширения всех видов, сетевое коммуникационное оборудование (хабы,

коммутаторы и т. д.), кабельная система, оборудование серверной комнаты,

климат-контроль для нее (если есть);

приобретение программного обеспечения - все приобретаемое и

оплачиваемое отдельно программное обеспечение, включая все виды

лицензий, подписка на обновления для ПО;

аренда компьютерного, коммуникационного и копировально-

множительного оборудования;

затраты на комплектующие (дополнительная память, жесткие

диски, CDROM и т.д.) и расходные материалы (тонеры-картриджи для

принтеров и ксероксов, ленты и диски для резервного копирования и т.п.);

затраты на IT-персонал:

зарплаты всех сотрудников, занятых в сфере информационных

технологий (включая руководство);

командировочные затраты, связанные с IT-персоналом;

обучение и сертификация персонала;

аутсорсинг

(оплата

IT-услуг,

оказываемых

внешними

8

подрядчиками);

затраты на каналы связи, сервисы сети Интернет и электронного

обмена данными:

абонентская плата за интернет-подключение и каналы связи

между офисами, если таковые имеются;

абонентская плата за «Банк-клиент», приложения электронной

коммерции и т. д.;

содержание Web-сервера (если он размещен на площадке

провайдера), поддержку доменного имени, внешних серверов электронной

почты и проч;

оплата удаленного доступа сотрудников, работающих вне

корпоративной сети.

Косвенные затраты.

Формально, сюда следует отнести все затраты, связанные с

эксплуатацией IT-инфраструктуры, но не имеющие статьи в бюджете

предприятия. Согласно современным представлениям о расчете

совокупной стоимости владения к таким затратам относятся:

самообучение пользователей работе со своим компьютером и

набором программного обеспечения, обучение коллег и помощь им;

самостоятельное

обслуживание

пользователем

своего

компьютера и набора программ - резервное копирование, восстановление

после сбоя, отладка программ, установка драйверов новых устройств и т.д.;

использование служебных компьютеров и информационных

систем для «работы на сторону», для развлечения, игр и т.п.;

простои в работе информационной системы в целом или

отдельных ее частей, связанные с:

недостаточной мощностью (низкой доступностью) или

неустойчивой работой компонентов системы;

ожиданием реакции со стороны IT-сервиса;

запланированного или внепланового (аварийного) останова

системы или отдельных ее частей.

Обычно предполагается, что каждый пользователь корпоративной

сети тратит не менее 80 рабочих часов в год (10 рабочих дней, 2

календарные недели) на самообучение и на обслуживание своего

компьютера. Но практика показывает, что эту цифру можно смело

увеличивать в полтора-два раза.

Расчет «косвенных» расходов на содержание IT-инфраструктуры –

достаточно сложная вещь. Для того чтобы в рамках методики TCO учесть

все перечисленные выше пункты, нужно провести всеобъемлющий аудит

информационной системы предприятия.

Эффективность методики TCO подтверждена временем – она уже

более 20 лет успешно применяется для анализа сложных информационных

систем. На сегодняшний день аудит информационных систем по стандартам

Gartner Group является одним из наиболее распространенных приемов,

9

применяемых для выработки рекомендаций по оптимизации затрат на IT.

Даже однократная оценка совокупной стоимости владения IT-

инфраструктурой может повысить эффективность управления затратами,

тем самым увеличивая выгоду от использования информационных

технологий на предприятии. Если учет затрат на IT-инфраструктуру по

методике TCO будет проводиться на регулярной основе – это даст

возможность не только оптимизировать затраты на содержание и развитие

информационных систем, но и привести план развития IT-инфраструктуры в

соответствие основным бизнес-целям предприятия.

Методика расчета совокупной стоимости владения хорошо

документирована, разработано и продается специальное программное

обеспечение (TCO Analyst, TCO Manager, TCO Snapshot Tool и др.),

позволяющее учитывать все описанные выше показатели.

10

Список литературы:

1) ИСО/МЭК 15288:2002 - Проектирование систем — Процессы

жизненного цикла системы.

2) ИСО/МЭК 20000-1(-2) :2005 Информационные технологии.

Управление сервисами.

3) ISO 9000:2000 Системы менеджмента качества – Основные

положения и словарь.

4) ISO 9001:2000 - Системы менеджмента качества - Требования.

5) ISO 9004:2000 - Системы менеджмента качества - Руководство по

улучшению деятельности.

6)

ГОСТ

Р50.1.028-2001

Методология

функционального

моделирования IDEF/0.

7) «Словарь терминов и определений ITIL 2011 на русском языке»,

itSMF России, 29 июля 2011 г.

8) http://www.big.spb.ru/publications/busengorg.shtml

9) http://www.softwareag.com/ru/

10)

-

ресурс предоставляет обзор,

сформированный специалистами компании «Абис Софт»

11) Al-Debei M. M., Avison D. Developing a unified framework of the

business model concept // European Journal of Information Systems. – 2010. – Т.

19. – №. 3. – С. 359–376.

12) Zott C., Amit R., Massa L. The business model: recent developments

and future research // Journal of Management. – 2011. – Т. 37. – №. 4. – С. 1019–

1042.

13)

Андерсен

Бьерн.

Бизнес-процессы.

Инструменты

совершенствования. – Москва, РИА «Стандарты и качество», 2003 г. – 522 с.

14) Вендров А.М. CASE-технологии. Современные методы и средства

//

взято

с

ресурса

http://www.xserver.ru

15) Григорьев Л. (редактор). Менеджмент по нотам. Технология

построения эффективных компаний. – М: Альпина Паблишерз, 2010. – 692 c.

16) Гриценко Ю.Б. Архитектура предприятия [Электронный ресурс]:

учебное пособие / Ю. Б. Гриценко. - Электрон. текстовые дан. - Томск: [б. и.],

2010.

-

on-line,

300

с.

(электронный

ресурс:

http://edu.tusur.ru/training/publications/646).

17) Данилин А., Слюсаренко А. Архитектура предприятия. Учебный

курс. – Интернет-университет информационных технологий – ИНТУИТ.ру,

2005. – 504 с.

18) Деминг Э. Выход из кризиса: новая парадигма управления людьми,

системами и процессами: пер. с англ. / Эдвардс Деминг. – 2-е изд. – Москва:

Альпина Бизнес Букс, 2009. – 418 с.

19) Емельянова Н.З., Партыка Т.Л., Попов И.И. Информационные

системы в экономике: Учеб. пособие. – М.: ФОРУМ: ИНФРА-М, 2006. – 464

с.