Файл: Анализ конкурентов на рынке и определение собственной конкурентоспособности (на примере конкретной организации) (Теоретические особенности изучения конкурентоспособности в условиях рынка).pdf

Добавлен: 25.04.2023

Просмотров: 71

Скачиваний: 1

СОДЕРЖАНИЕ

1.Теоретические особенности изучения конкурентоспособности

1.1. Конкуренция и ее специфические особенности

1.2. Конкурентоспособность предприятия в условиях рынка

1.3. Факторы конкурентоспособности развития предприятия

2.Анализ конкурентоспособности ПАО «МТС» в условиях рынка: текущее состояние и перспективы развития

2.1. PESTEL-анализ копании ПАО «МТС

2.2. Анализ компании по модели пяти конкурирующих сил Портера

2.3. Сравнительный анализ финансовых показателей ПАО «МТС» и ближайших конкурентов

3. Перспективные направления развития ПАО «МТС» в среднесрочной стратегии

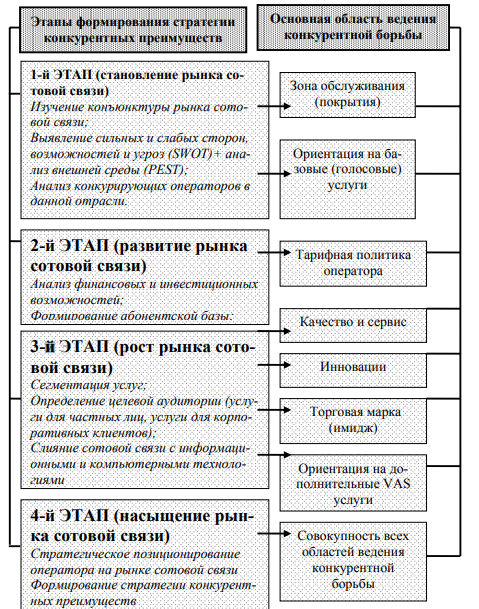

Основные методы ведения конкурентной борьбы предприятия - оператора на разных этапах развития рынка сотовой связи представлены на рис. 2.5.

В зависимости от степени формирования стратегии конкурентных преимуществ оператором сотовой связи использовались на разных этапах развития рынка те или иные методы ведения конкурентного соперничества.

Рис 2.5. Методы ведения конкурентной борьбы предприятия - оператора сотовой связи на разных этапах развития рынка

На этапе становления рынка сотовой связи конкуренция между предприятиями - операторами заключается в охвате как можно большего количества региональных рынков (расширения зоны покрытия) с целью привлечения в свои сети большего количества абонентов и их последующее удержание от перехода к конкурентам посредством предоставления базовых (голосовых) услуг.

Этап развития рынка характеризуется простым наращиванием операторами сотовой связи абонентской базы, посредством ценовой конкуренции, на основе дифференциации системы тарифных планов. Привлечение абонентов происходит путём снижения тарифов на основные (голосовые) услуги связи.

На следующем этапе происходит рост рынка сотовой связи, где всё большее значение в борьбе за абонентов приобретают качество и сервис предоставляемых услуг связи, репутация торговой марки, возможности развития дополнительных услуг, а также слияние сотовой связи с инновационными и информационными технологиями.

Современный этап характеризуется насыщением рынка, как самими услугами сотовой связи, так и количеством абонентов (по количеству SIM карт) превышающих в несколько раз численность страны. Поэтому, для успешного развития оператора сотовой связи в данном секторе телекоммуникаций необходимо сформировать стратегию конкурентных преимуществ, которая позволит варьировать стратегические решения во многих областях ведения конкурентной борьбы (ориентация на качество и сервис предоставляемых услуг сотовой связи; дифференциация системы ценообразования; ориентация на имидж компании - оператора; или на инновационную и информационную деятельность; дифференциация ассортимента дополнительных услуг и т.д.).

Процесс формирования и поддержания стратегии конкурентных преимуществ затрагивает весь механизм деятельности предприятия сотовой связи и представляет собой последовательность стратегических действий, эффективность использования которых обусловлена наличием соответствующих предпосылок, как во внешней, так и во внутренней среде предприятия.

Для оценки дальнейшей оценки конкурентоспособности необходимо установить существующих конкурентов и силу экономических агентов, способных повлиять на операционные и финансовые показатели ПАО «МТС» Для этого воспользуемся моделью пяти сил Портера.

1.Соперничество внутри отрасли

Конкуренция на рынке сотой связи в РФ на сегодняшний день достаточно высока. Основными компаниями- конкурентами ПАО «МТС» в условиях рынка можно назвать ОАО «Вымпелком», ОАО «Мегафон» и прочие компаний.

Рассмотрим в таблице 3 крупнейшие компании на рынке сотовой связи в РФ. Лучшим показателем для оценки будущих возможных доходов, операционной эффективности и общих размеров компании является ее рыночная капитализация.

Таблица 3. - Крупнейшие компании на рынке сотовой связи в РФ (в тыс.руб)

|

2014 год |

2016 год |

2018 год |

|

|

Выручка от мобильной связи |

|||

|

МТС |

266 |

270 |

272 |

|

Мегафон |

242 |

250 |

257.8 |

|

Билайн |

210 |

220 |

240 |

|

Теле-2 |

11.7 |

29 |

65.4 |

|

Чистая прибыль |

|||

|

МТС |

10.8 |

13.1 |

13.9 |

|

Мегафон |

11.3 |

12.8 |

13 |

|

Билайн |

41.2 |

42.2 |

45 |

|

Теле-2 |

3.7 |

4 |

7.9 |

В целом, наблюдается достаточно однозначная ситуация — лидером рынка, бесспорно, является МТС по выручке от продаж мобильной связи, по чистой прибыли, а также по числу абонентов. Интерес представляет динамика роста показателей «Tele2», который демонстрирует самые быстрые темпы роста. На основании данных можно сделать вывод об усилении концентрации на рынке мобильных услуг.

В качестве показателя, характеризующего конкурентную структуру рынка, рассмотрим индексы отраслевой концентрации компаний за пять лет в России. Отметим, что рыночную долю операторов сотовой связи будем считать не по полученной выручке, а по количеству абонентов данных сетей.

Таблица 4. - Темпы прироста выручки по отношению к предыдущему году, %

|

2014 год |

2016 год |

2018 год |

|

|

МТС |

1 |

3 |

6 |

|

Мегафон |

2 |

2 |

2.2 |

|

Билайн |

1 |

1 |

1.2 |

|

Теле-2 |

2 |

2.4 |

2.8 |

В таблице 4 представлено удельные веса каждого из участников «большой тройки» в общей численности абонентов.

2.Потенциальные новички

На образование и развитие новых компаний в условиях рынка, оказывают существенное влияние различные факторы, среди которых:

А) большой финансовый капитал;

Б) развитая маркетинговая сфера;

В) повышение внутренней конкуренции внутри отрасли;

Г) нестабильность мировой финансовой системы и прочее.

На сегодняшний день, по мнению ряда ученых, компания ПАО «МТС» имеют большой опыт ведения бизнеса в нестабильных регионах, тщательно распределяют уровень риска и находят правовые возможности обхода квот, так что данная сила Портера не является существенно важной.

3.Субституты.

Основными источниками развития деятельности компании ПАО «МТС» в условиях рынка можно назвать:

А) развитие рекламы;

Б) освоение новых рынков сбыта;

В) развитие торгово-партнерских отношений в смежных отраслях и т.д.

4.Сила покупателей

Конкурентоспособность покупателей на рынке сотовой связи в РФ достаточно велика из-за характера этой отрасли. Покупатели заинтересованы в цене и качестве предоставляемых услуг. Как уже было сказано раннее, определяющими показателями, которые влияют на рынок сотовой связи являются:

А) Государство, которое регулирует ценовой индикатор в условиях рынка;

Б) Конкуренты.

В) Покупательная способность населения.

4.Сила поставщиков

Не для кого не секрет, что большая часть общения в настоящее время происходит в мессенджерах, использующих сеть Интернет, так как они предоставляют возможность не только обмениваться мгновенными сообщениями и медиа-файлами, но и совершать аудио- и видеовызовы, заменяющие сотовую связь.

Отсюда появляется и другое направление развития – видеоконтент, телевидение, трансляции, музыкальные сервисы, а также различные приложения, представляющие развлекательную категорию. Отсюда следует, что ценовые методы уже не столь актуальны на данном рынке. И речь идет уже не о завоевании аудитории, а скорее о переманивании абонентов операторов-конкурентов.

Для этого сегодня операторы создают тарифы, специализирующиеся на разного рода контентах, например, та риф, предоставляющий большой трафик пользования сетью Интернет, безлимитное использование социальных сетей и мессенджеров и пакет минут для вызовов как внутри сети, так и для вызовов на номера других сотовых операторов. Еще десять лет назад рынок сотовой связи не так отличался высокой конкуренцией, которую можно наблюдать сейчас с выходом на российский рынок бывших региональных сотовых операторов. В 2007 году львиную долю выручки (кроме голосовой связи) занимали SMS-сообщения, когда Интернет еще не был так популярен и прост в использовании.

Помимо прочего, это напрямую связано и с развитием рынка мобильных устройств: обеспеченность населения сотовыми телефонами с поддержкой сети Интернет была на невысоком уровне, что касается так же смартфонов. Но именно широкое распространение Интернет-серфинга стало основным динамично развивающимся направлением деятельности операторов сотовой связи, которые постепенно внедряли опцию мобильного трафика в стандартные тарифные программы. Это направление влечет за собой следующий подступающий виток конкуренции, напрямую связанный с выходом на рынок телефонов с двумя SIM-картами. Это значит, что SIM-карта уходит от своего привычного понимания и требует широких возможностей в использовании. Например, она может абсолютно не задействовать привычные опции связи, являясь специальным дополнением к Интернетмодему для персонального компьютера.

Соответственно, операторы вводят новые возможности и опции для использования тарифных планов. Следующим этапом становится прогрессивный рост пользователей сети Интернет. Он занимает более широкую нишу в структуре выручки операторов и смещает долю SMS на более низкий уровень (рынок близок к насыщению в связи со сменой поколений). В этот период характерные изменения происходят в предложениях для мобильного интернета и конкуренция основывается именно на этой базе. [6]

Теперь тарифы скорее дифференцируются по объему предоставляемого Интернет-трафика, нежели количеству минут для голосовой связи, которая теперь может быть заменена таким сервисов как, например, Skype. Кроме того, в борьбе продолжает участвовать немаловажный фактор – зона покрытия, ведь абонентов интересует не только продолжительность пользования сетью, но и широта возможностей и мобильность. [7]

Клиенту хочется всегда оставаться на связи вне зависимости от места нахождения. В 2012 году можно заметить проявление еще одного важнейшего фактора конкурентоспособности сотовых операторов – качество связи и передачи данных, появляется сеть 4G (LTE), которая выводит рынок на новый уровень.

Существенно увеличивается скорость передачи данных и теперь игроки рынка борются за зоны покрытия вышками LTE. Проникнув в широкие массы, 4G становится не привилегированной опцией, а стандартом связи. И снова необходимо запускать на рынок новые способы увеличивать клиентскую базу. Ими становятся дополнительные услуги операторов сотовой связи. Появляются такие услуги, как безлимитный видеоконтент, мобильное телевидение, музыкальные приложения и различные развлекательные опции.

Для того, чтобы оценить эффективность деятельности ПАО «МТС» в условиях рынка, проведем сравнительный анализ ее деятельности и ближайших конкурентов, речь о котором пойдет в следующем параграфе.

2.3. Сравнительный анализ финансовых показателей ПАО «МТС» и ближайших конкурентов

На сегодняшний день на рынке сотовой связи в России более активно проявляется конкуренция в связи с укреплением позиций уже давно существующих компаний, а также с динамичным развитием более молодых представителей данной сферы.

Стоит отметить, что со временем этот процесс становится более затруднительным, так как возможности привлечения новых клиентов минимальны. Это связано с тем, что стандартные способы конкурентной борьбы уже изжили себя: абонентам не так интересна стоимость сотовой связи (которая и без того стала значительно доступнее за последние годы), как интересны прочие медиа-возможности операторов.

В течение последних 10 лет на рынке мобильной связи присутствовало всего три крупных компании, которые получили символическое название «большая тройка». Этими компаниями являются соответственно ОАО «Мобильные телесистемы» (МТС)», ООО «Мегафон» и ООО «Билайн». Данная ситуация была справедлива для рынка сотовой связи долгое время до недавнего момента.

На сегодняшний день на рынке мобильной связи появляются новые игроки — такие как «Yota», а также усиливает свои позиции ужу существующая долгое время компания «Tele2», в 2014 г. слившаяся с «Ростелекомом». Эти глобальные изменения положительно скажутся на конкуренции данной отрасли в целом. При этом усиление конкуренции всегда идет на пользу участникам рынка и, в первую очередь, абонентам.