Файл: Бухгалтерский баланс организации и порядок его составления (Роль и назначение бухгалтерского баланса хозяйствующего субъекта).pdf

Добавлен: 30.04.2023

Просмотров: 90

Скачиваний: 2

СОДЕРЖАНИЕ

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СОСТАВЛЕНИЯ БУХГАЛТЕРСКОГО БАЛАНСА ОРГАНИЗАЦИИ

1.1 Роль и назначение бухгалтерского баланса хозяйствующего субъекта

1.2 Содержание бухгалтерского баланса и правила оценки его статей

2.1. Организационно-экономическая характеристика ООО «Мегапиксель»

2.2. Формирование показателей бухгалтерского баланса

2.3 Разработка рекомендаций по совершенствованию порядка составления бухгалтерского баланса

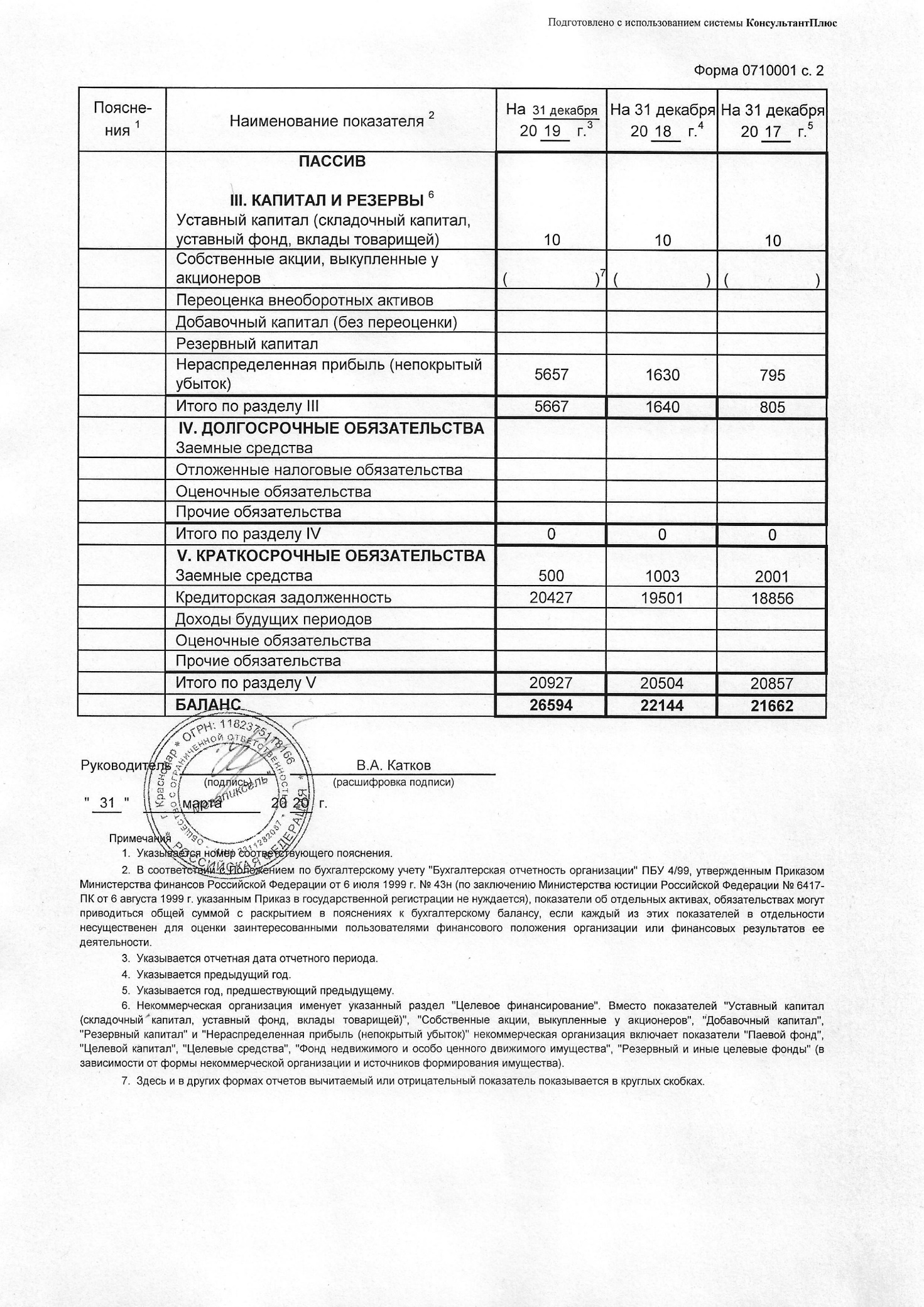

При изучении порядка формирования показателей бухгалтерского баланса ООО «Мегапиксель» было выявлено, что в балансе хозяйствующего субъекта на 31 декабря 2019 г. отражены верные суммы. Однако, обнаружены и недочеты. Так, на конец 2019 г. у предприятия не должно было быть остатка по счету

99 «Прибыли и убытки». Следовательно, бухгалтер ООО «Мегапиксель» забыл сделать реформацию баланса (остаток со счета 99 «Прибыли и убытки» нужно было списать на счет 84 «Нераспределенная прибыль (непокрытый убыток)»). Тем не менее, эта ошибка не повлияла на значения строк бухгалтерского баланса.

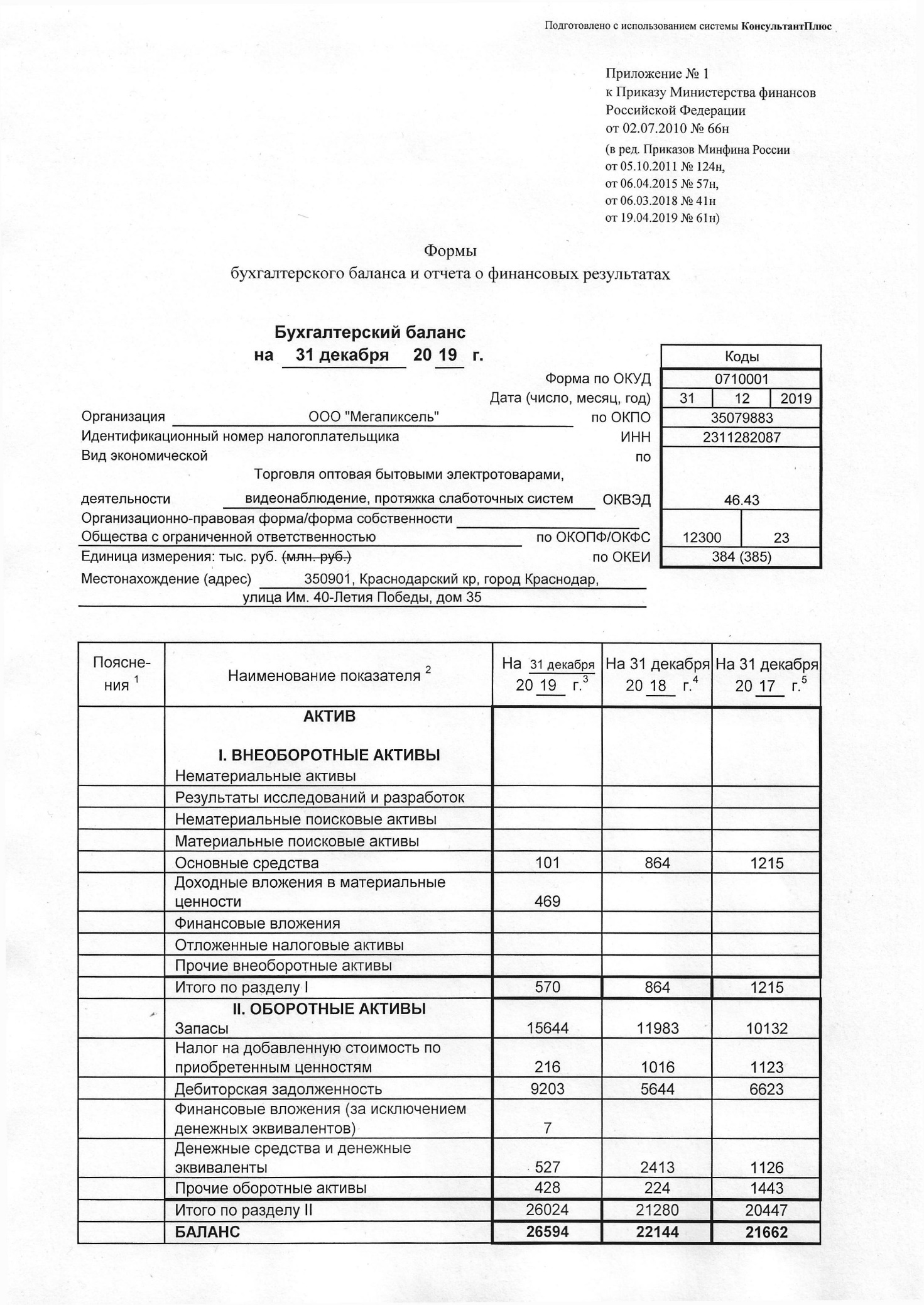

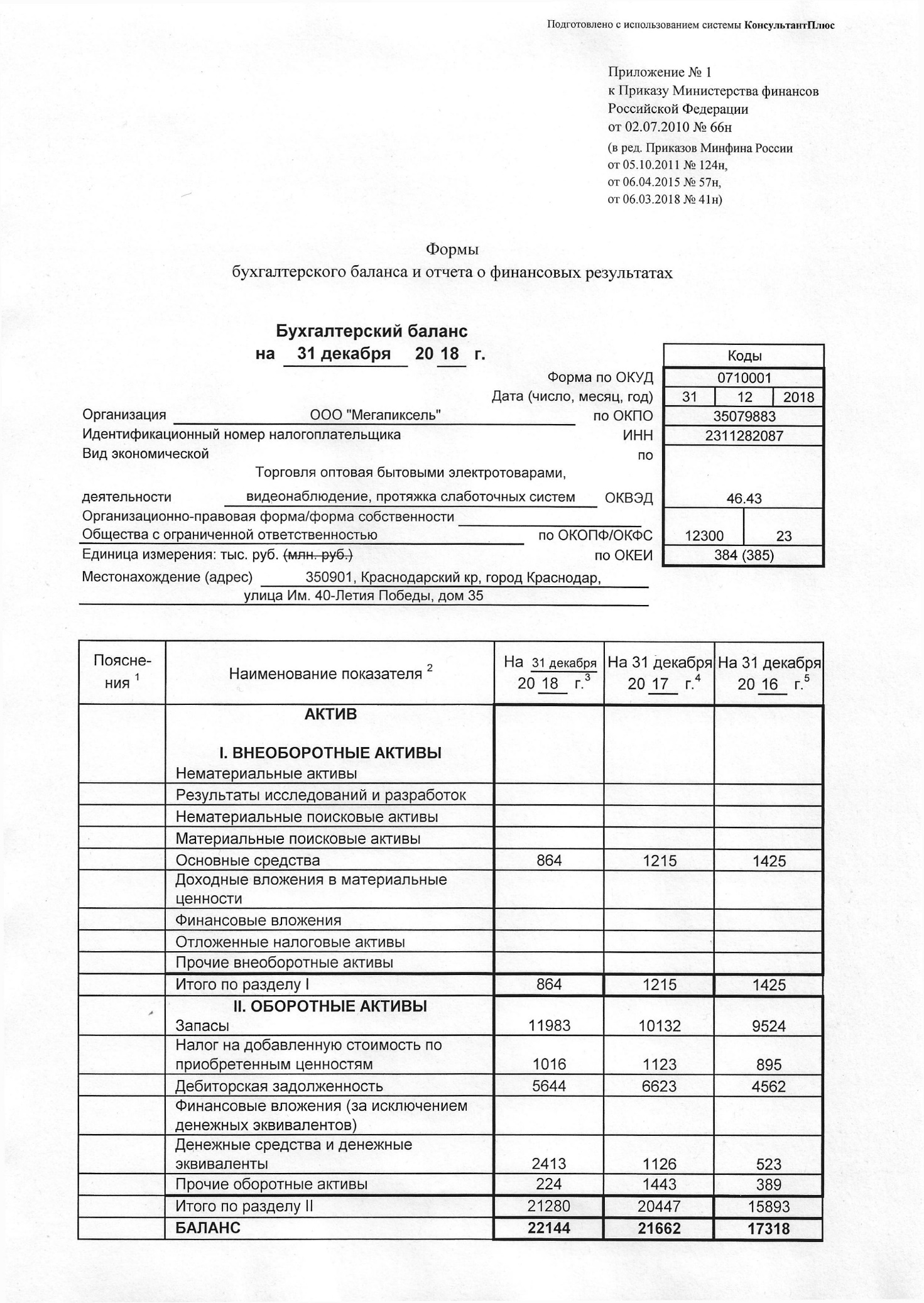

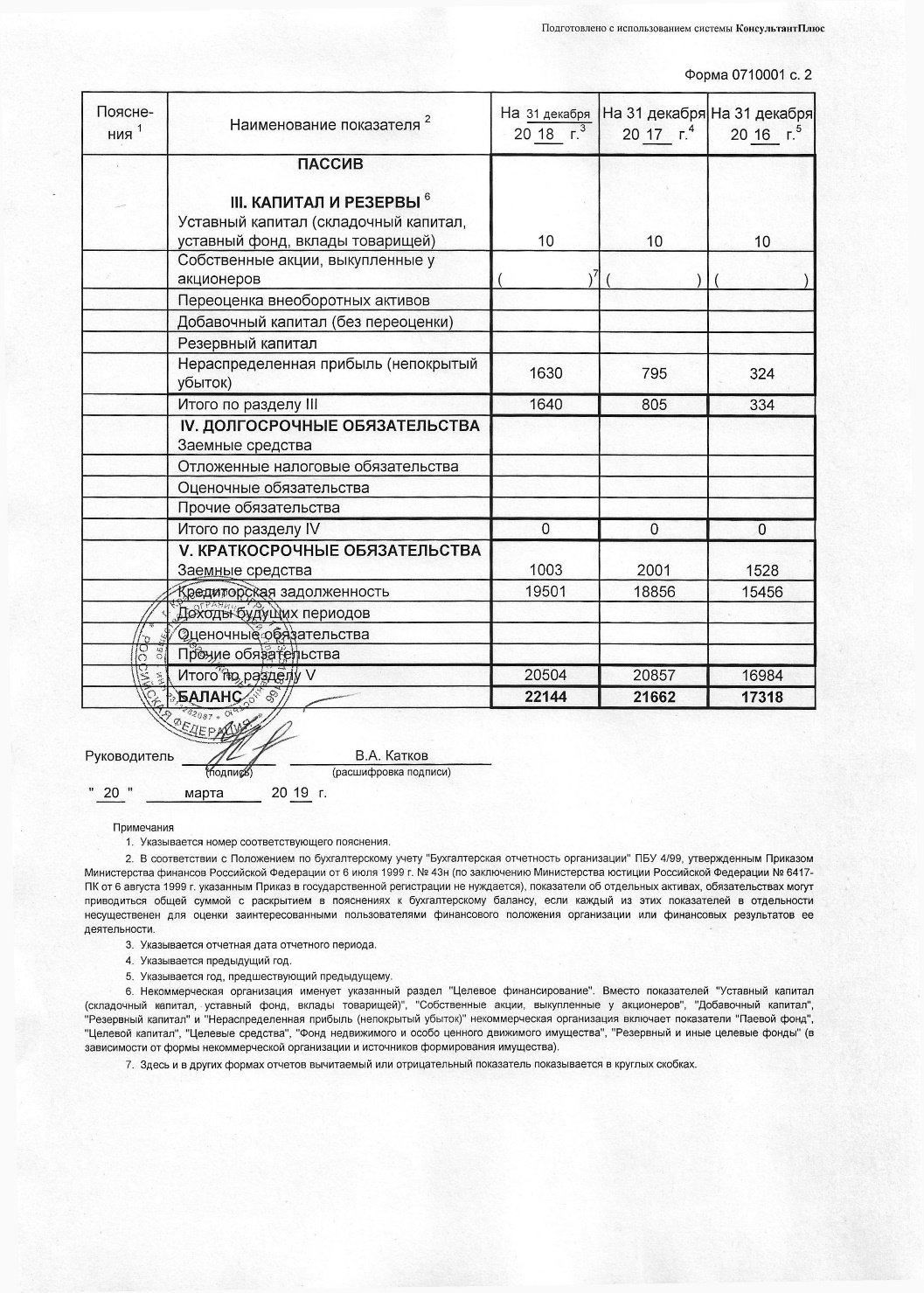

Горизонтальный и вертикальный анализ бухгалтерского баланса показал, что основную часть имущества хозяйствующего субъекта составляют оборотные активы. Их величина в ООО «Мегапиксель» на 31 декабря 2017 г. составляла 20447 тыс. руб., или 94,39 % от всего имущества, а на 31 декабря 2019 г. – 25993 тыс. руб., или 97,85 % от валюты баланса. Соответственно, доля внеоборотных активов ООО «Мегапиксель» снизилась с 5,61 до 2,15 %, что связано с выбытием доходных вложений в материальные ценности. Для формирования имущества

ООО «Мегапиксель» в основном использует кредиторскую задолженность, доля собственного капитала меньше нормы.

Проведенный анализ ликвидности и платежеспособности на основе баланса свидетельствует о минимальном уровне платежеспособности

ООО «Мегапиксель», одной из причин чего является значительная сумма запасов, а другой – снижение удовлетворенности клиентов качеством обслуживания в данной организации, из-за чего ООО «Мегапиксель» теряет клиентов, что способствует уменьшению доли денежных средств в валюте баланса. Третьей причиной является большая кредиторская задолженность из-за недостаточно высокой оборачиваемости дебиторской задолженности. Баланс организации является ликвидным, но не абсолютно. Коэффициенты абсолютной, быстрой и текущей ликвидности в ООО «Мегапиксель» не достигают нормативного значения.

В целях совершенствования качества учетной информации, представленной в бухгалтерском балансе, ООО «Мегапиксель» рекомендуется осуществить следующие мероприятия:

- составлять пояснения к годовому балансу;

- создать резерв по сомнительным долгам;

- создавать оценочные обязательства в части резервов на оплату отпусков;

- ежегодно проводить реформацию баланса (закрывать счет 99 «Прибыли и убытки»).

Для укрепления финансового состояния ООО «Мегапиксель» необходимо провести следующие мероприятия:

- распродать залежавшиеся на складе товары, установив на них скидки, соответствующие ожиданиям клиентов;

- обучить персонал грамотному поведению с потенциальными покупателями, манерами общения с клиентами

- сделать скидку в размере 5% от величины дебиторской задолженности всем дебиторам, которые немедленно погасят свой долг перед организацией (при условии, что им предоставлена рассрочка платежа не менее двух месяцев).

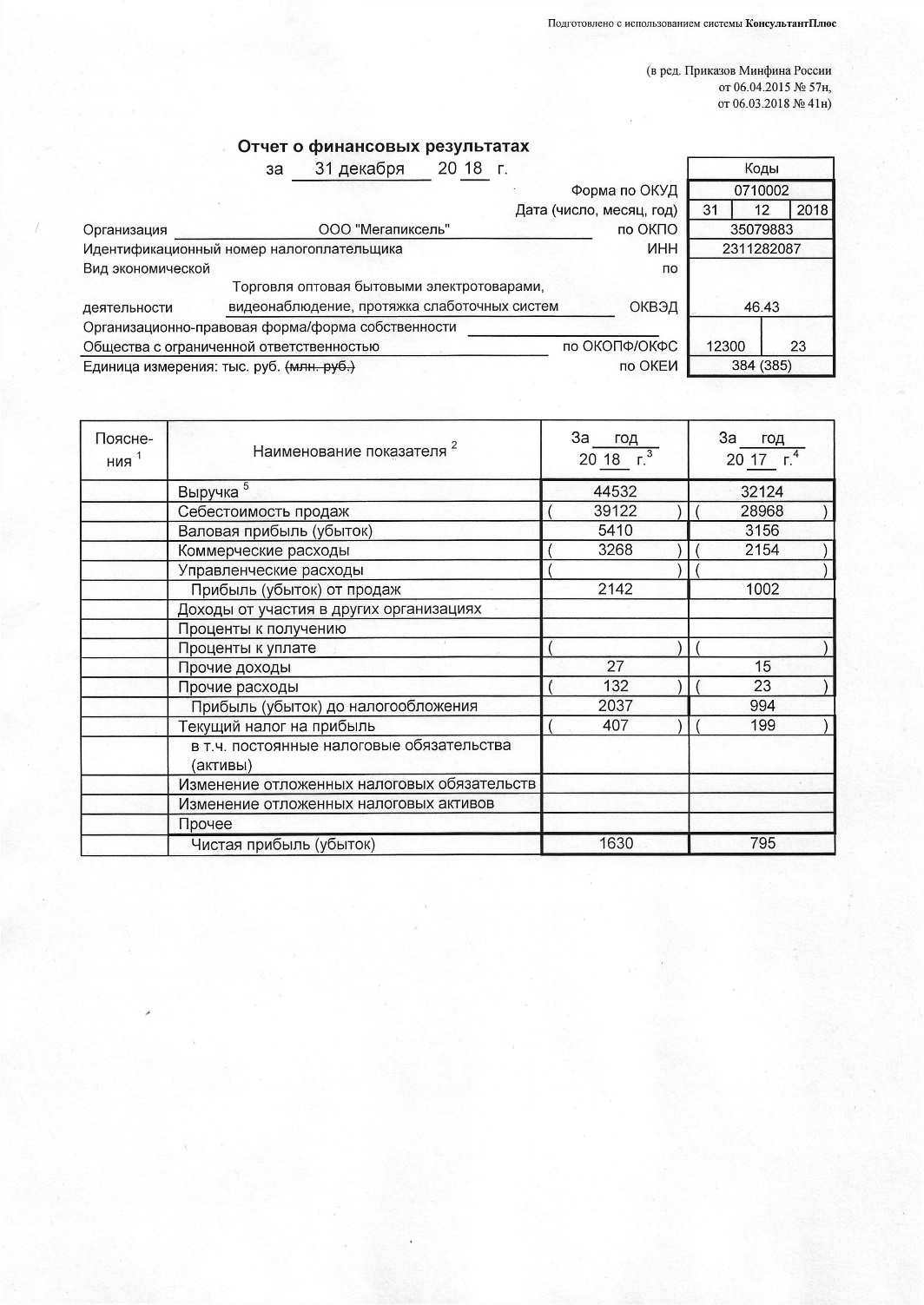

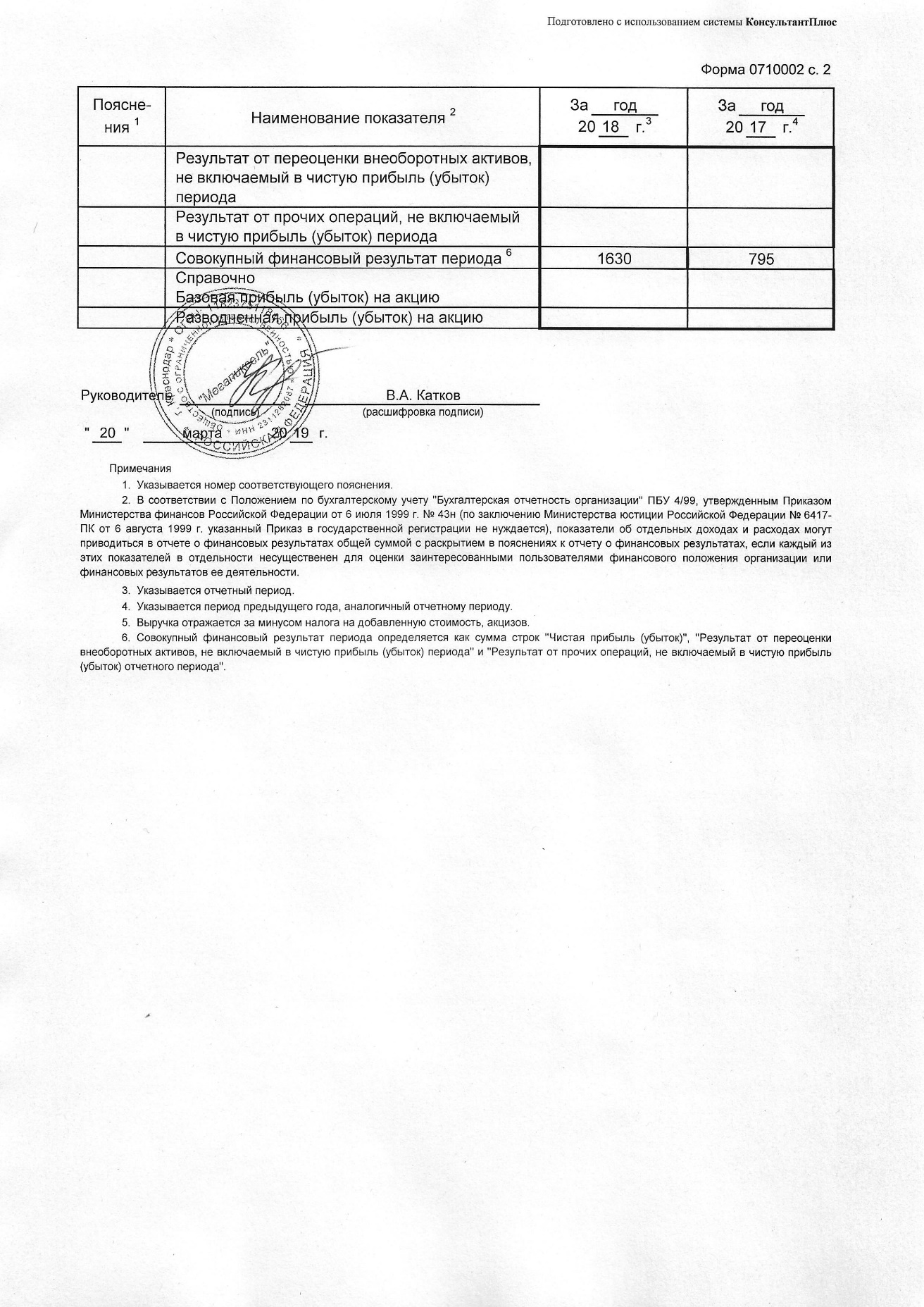

После реализации этих мероприятий ожидаемое увеличение чистой прибыли организации составит 1678 тыс. руб. К числу других благоприятных изменений в ООО «Мегапиксель» после реализации разработанных мероприятий можно будет отнести рост выручки, собственного капитала, величины денежных средств на расчетном счете, рентабельности продаж, коэффициента концентрации собственного капитала, абсолютной, быстрой и текущей ликвидности, а также снижение величины дебиторской и кредиторской задолженности и запасов на складе и главное – улучшение платежеспособности и укрепление финансового состояния ООО «Мегапиксель».

Список использованных источников

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (в ред. от 16.12.2019 № 430-ФЗ, с изм. от 12.05.2020 №23-П)// Собрание законодательства РФ. 1994. № 32. Ст. 3301.

- Налоговый кодекс Российской Федерации. Часть вторая Федеральный закон от 05.08.2000 № 117-ФЗ (в ред. от 24.04.2020 № 129-ФЗ). Принят Государственной Думой 19.07.2000. Одобрен Советом Федерации 26.07.2000 // Собрание законодательства Российской Федерации. 2000. № 32. С. 3340.

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (в ред. от 26.07.2019 № 247-ФЗ, с изм. и доп. вступ. в силу с 01.01.2020) // Собрание законодательства РФ. 2011. № 50. Ст. 7344.

- Приказ Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (в ред. от 19.04.2019 № 61н) // Бюллетень нормативных актов федеральных органов исполнительной власти. 2010. № 35. 30 августа.

Приказ Минфина РФ от 19.11.2002 № 114н (ред. от 20.11.2018) «Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02» // Бюллетень нормативных актов федеральных органов исполнительной власти. 2003. № 10. 10 марта.

- Приказ Минфина РФ от 29.07.1998 № 34н (ред. от 11.04.2018) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (в ред. от 11.04.2018 № 74н) // Бюллетень нормативных актов федеральных органов исполнительной власти». – № 23. – 14.09.1998.

- Приказ Минфина РФ от 30.03.2001 № 26н (ред. от 16.05.2016) «Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» // Бюллетень нормативных актов федеральных органов исполнительной власти. 2001. № 20. 14 мая.

- Бабаев Ю.А. Бухгалтерский финансовый учет: учебник / Ю.А. Бабаев, А.М. Петров и др.; Под ред. Ю.А. Бабаева. 5-e изд., перераб. и доп. М.: Вузов. учеб.: НИЦ ИНФРА-М, 2017. 463 с.

Жилкин Д.В. Выявление подверженности предприятия рыночному риску с помощью бухгалтерского баланса // Проблемы учета и финансов. 2017. №25. С. 45-48.

- Камысовская С.В. Бухгалтерская финансовая отчетность: формирование и анализ показателей: учеб. пособие / С.В. Камысовская, Т.В. Захарова. М.: Форум: НИЦ ИНФРА-М, 2019. 432 с.

Капшук К.В. Характеристика форм бухгалтерской отчетности как основного источника информации для проведения аналитических исследований // Символ науки. 2017. № 4(1). С. 106-107.

- Кесян С.В., Герасименко К.А., Ташу Э.Р. Отчет о финансовом положении, его сходства и различия с бухгалтерским балансом. В сборнике: Новые реалии в инновационном развитии экономической мысли Сборник научных статей по итогам V Международной научно-практической конференции. 2017. С. 179-181.

- Коробкова Е.В. Понятие и виды бухгалтерских балансов. В сборнике: Проблемы управления устойчивым развитием бизнес структур разных сфер деятельности: Сборник научных трудов Международного экономического форума. Под общей редакцией Н.А. Лытневой. 2017. С. 327-331

Кузнецов А.В. Бухгалтерский баланс: современные подходы к интерпретации // Вестник Адыгейского государственного университета. Серия 5: Экономика. 2016. №4(160). С. 60-70.

- Лымарь М.П. Сопоставление бухгалтерских балансов России и Китая. Международный бухгалтерский учет. 2016. № 12 (402). С. 29-40.

- Мешкова Г.В. Использование бухгалтерских балансов для оценки перспектив предпринимательства. Интеграция наук. 2017. № 6 (10). С. 93-95.

- Никандрова Л.К. Бухгалтерский финансовый учет: Учебник / Л.К. Никандрова, М.Д.Акатьева. М.: НИЦ ИНФРА-М, 2017. 277 с.

Носкова М.Д., Сотченко А.В., Чернышова Е.А. Бухгалтерский баланс // Символ науки. 2017. № 12. С. 62-63.

- Петров А.М. Финансовый учет и отчетность: учебник / А.М. Петров, Л.А. Мельникова, И.А. Савин; Под ред. А.М. Петрова. – М.: Вузовский учебник: НИЦ ИНФРА-М, 2017. – 464 с.

Полтавцев В.А., Стариков П.А. Бухгалтерский баланс как источник информации для финансового анализа // Научно-методический журнал Омского ГАУ. 2017. №4(11). С. 1-6.

Смагина В.В., Абдукаримов Ф.В. Бухгалтерский баланс как основной источник оценки ликвидности и финансовой устойчивости коммерческих банков // Социально-экономические явления и процессы. 2017. № 1. С. 80-85.

- Хвостик Т.В. Практикум по бухгалтерскому (финансовому) учету: учебное пособие / Т.В. Хвостик. 2-e изд., перераб. и доп. – М.: ИД ФОРУМ: НИЦ Инфра-М, 2018. 166 с.

Приложения

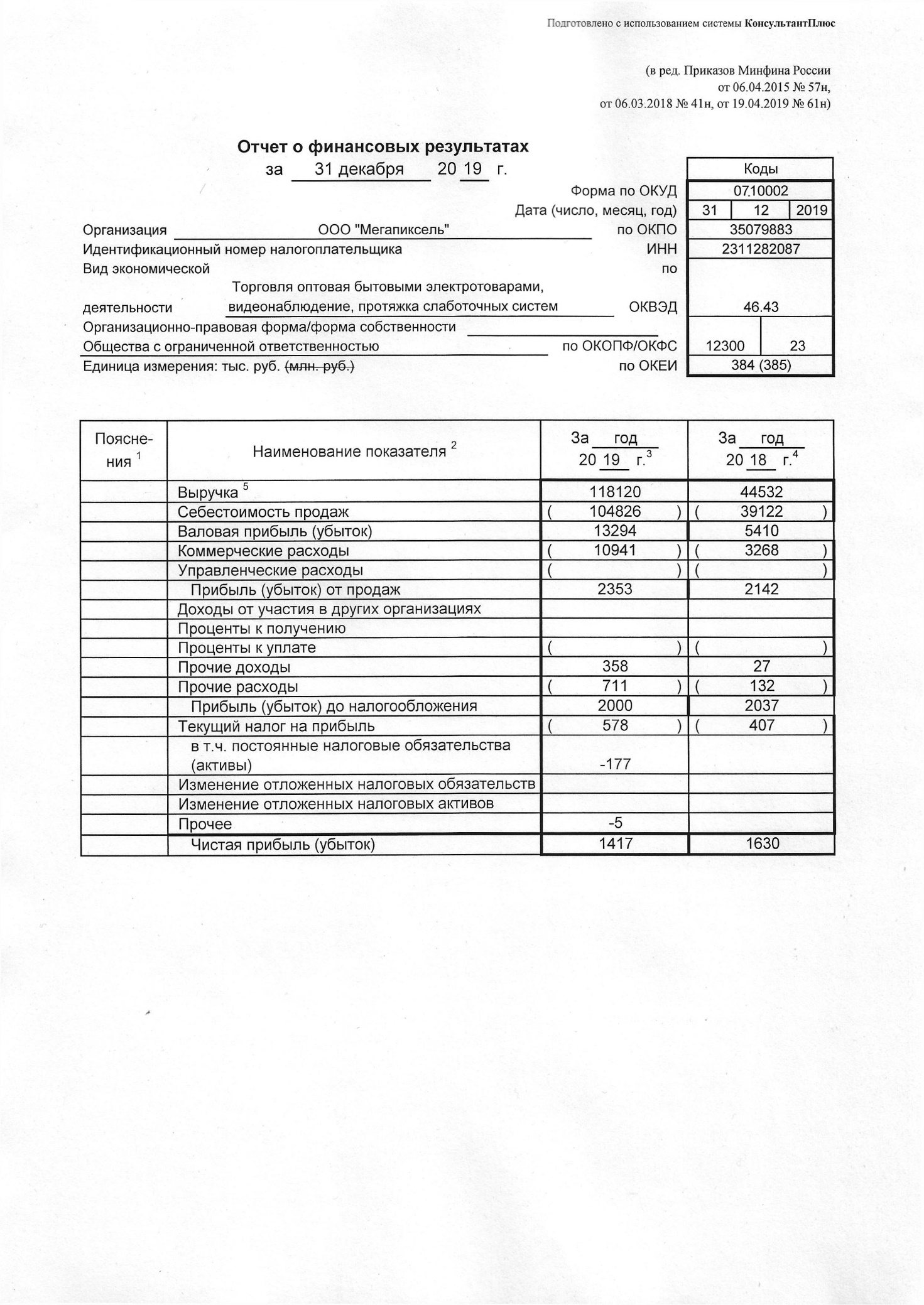

Приложение 1.

Бухгалтерская отчетность ООО «Мегапиксель» за 2019 г.

Приложение 2.

Бухгалтерская отчетность ООО «Мегапиксель» за 2018 г.

Приложение 3.

|

Оборотно-сальдовая ведомость ООО «Мегапиксель» за 2019 г.

Продолжение приложения 3.

Продолжение приложения 3.

Продолжение приложения 3.

Продолжение приложения 3.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

-

Кесян С.В., Герасименко К.А., Ташу Э.Р. Отчет о финансовом положении, его сходства и различия с бухгалтерским балансом. В сборнике: Новые реалии в инновационном развитии экономической мысли Сборник научных статей по итогам V Международной научно-практической конференции. 2017. С. 179-181. ↑

-

Коробкова Е.В. Понятие и виды бухгалтерских балансов. В сборнике: Проблемы управления устойчивым развитием бизнес структур разных сфер деятельности: Сборник научных трудов Международного экономического форума. Под общей редакцией Н.А. Лытневой. 2017. С. 327-331 ↑

-

Лымарь М.П. Сопоставление бухгалтерских балансов России и Китая. Международный бухгалтерский учет. 2016. № 12 (402). С. 29-40. ↑

-

Мешкова Г.В. Использование бухгалтерских балансов для оценки перспектив предпринимательства. Интеграция наук. 2017. № 6 (10). С. 93-95. ↑

-

Носкова М.Д., Сотченко А.В., Чернышова Е.А. Бухгалтерский баланс // Символ науки. 2017. № 12. С. 62-63. ↑

-

Кузнецов А.В. Бухгалтерский баланс: современные подходы к интерпретации // Вестник Адыгейского государственного университета. Серия 5: Экономика. 2016. №4(160). С. 60-70. ↑

-

Капшук К.В. Характеристика форм бухгалтерской отчетности как основного источника информации для проведения аналитических исследований // Символ науки. 2017. № 4(1). С. 106-107. ↑

-

Полтавцев В.А., Стариков П.А. Бухгалтерский баланс как источник информации для финансового анализа // Научно-методический журнал Омского ГАУ. 2017. №4(11). С. 1-6. ↑

-

Жилкин Д.В. Выявление подверженности предприятия рыночному риску с помощью бухгалтерского баланса // Проблемы учета и финансов. 2017. №25. С. 45-48. ↑

-

Бабаев Ю.А. Бухгалтерский финансовый учет: учебник / Ю.А. Бабаев, А.М. Петров и др.; Под ред. Ю.А. Бабаева. 5-e изд., перераб. и доп. М.: Вузов. учеб.: НИЦ ИНФРА-М, 2017. 463 с. ↑

-

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (в ред. от 16.12.2019 № 430-ФЗ, с изм. от 12.05.2020 №23-П)// Собрание законодательства РФ. 1994. № 32. Ст. 3301. ↑

-

Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (в ред. от 26.07.2019 № 247-ФЗ, с изм. и доп. вступ. в силу с 01.01.2020) // Собрание законодательства РФ. 2011. № 50. Ст. 7344. ↑

-

Приказ Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (в ред. от 19.04.2019 № 61н) // Бюллетень нормативных актов федеральных органов исполнительной власти. 2010. № 35. 30 августа. ↑

-

Приказ Минфина РФ от 29.07.1998 № 34н (ред. от 11.04.2018) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (в ред. от 11.04.2018 № 74н) // Бюллетень нормативных актов федеральных органов исполнительной власти». – № 23. – 14.09.1998. ↑

-

Петров А.М. Финансовый учет и отчетность: учебник / А.М. Петров, Л.А. Мельникова, И.А. Савин; Под ред. А.М. Петрова. – М.: Вузовский учебник: НИЦ ИНФРА-М, 2017. – 464 с. ↑

-

Камысовская С.В. Бухгалтерская финансовая отчетность: формирование и анализ показателей: учеб. пособие / С.В. Камысовская, Т.В. Захарова. М.: Форум: НИЦ ИНФРА-М, 2019. 432 с. ↑

-

Никандрова Л.К. Бухгалтерский финансовый учет: Учебник / Л.К. Никандрова, М.Д.Акатьева. М.: НИЦ ИНФРА-М, 2017. 277 с. ↑

-

Смагина В.В., Абдукаримов Ф.В. Бухгалтерский баланс как основной источник оценки ликвидности и финансовой устойчивости коммерческих банков // Социально-экономические явления и процессы. 2017. № 1. С. 80-85. ↑

-

Хвостик Т.В. Практикум по бухгалтерскому (финансовому) учету: учебное пособие / Т.В. Хвостик. 2-e изд., перераб. и доп. – М.: ИД ФОРУМ: НИЦ Инфра-М, 2018. 166 с. ↑

-

Приказ Минфина РФ от 30.03.2001 № 26н (ред. от 16.05.2016) «Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» // Бюллетень нормативных актов федеральных органов исполнительной власти. 2001. № 20. 14 мая. ↑

-

Приказ Минфина РФ от 19.11.2002 № 114н (ред. от 20.11.2018) «Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02» // Бюллетень нормативных актов федеральных органов исполнительной власти. 2003. № 10. 10 марта. ↑

-

Налоговый кодекс Российской Федерации. Часть вторая Федеральный закон от 05.08.2000 № 117-ФЗ (в ред. от 24.04.2020 № 129-ФЗ). Принят Государственной Думой 19.07.2000. Одобрен Советом Федерации 26.07.2000 // Собрание законодательства Российской Федерации. 2000. № 32. С. 3340. ↑