Файл: Изучение ведения налогового учета на современном предприятии и определение его взаимосвязи с другими видами учета..pdf

Добавлен: 01.05.2023

Просмотров: 80

Скачиваний: 2

СОДЕРЖАНИЕ

1. Теоретические основы ведения налогового учета и его взаимосвязи с другими видами учета

1.2 Организация ведения бухгалтерского и налогового учета и проблемы их взаимосвязи

1.3 Международная практика ведения налогового учета и его различия с бухгалтерским учетом

3 Рекомендации по оптимизации налогового и бухгалтерского учета на предприятии

По результатам анализа в работе предприятия сделаны следующие выводы: На протяжении всего анализируемого периода происходил рост выручки с 221140 тыс.руб. до 305867 тыс.руб. Увеличению роста объема реализации способствовало увеличение использования ресурсов: трудовых, технических, материальных, а также повышение эффективности их использования: роста фондоотдачи, материалоотдачи, производительности труда. Доля основных средств в общей доли активов снизилась в результате реализации основных средств головному предприятию. Основные средства предприятия в значительной степени изношены (0,83% на конец года).

Налоговый учет на предприятии и его различие с бухгалтерским учетом

Исчисление налогов, подлежащего уплате в бюджет, производится специализированным подразделением бухгалтерии – сектором налогового учета и отчетности. Ответственность за ведение налогового учета несет Главный бухгалтер.

Для ведения налогового учета ООО «МК ВНЗМ» использует данные бухгалтерского учета, а также специальные средства бухгалтерской программы «1С Бухгалтерия», предназначенные для ведения налогового учета. Предприятие представляет налоговые декларации (расчеты) в налоговые органы в электронном виде. Налоговые декларации (расчеты) представляются для утверждения директору не позднее, чем за одни сутки до установленного срока их представления в налоговые и иные органы.

Таблица 8 – Перечень налогов, уплачиваемых предприятием

|

№ п\п |

Вид налога |

Нормативный документ |

|

1. |

Налог на прибыль |

Глава 25 Налогового кодекса РФ |

|

2. |

Налог на добавленную стоимость |

Глава 21 Налогового кодекса РФ |

|

3. |

Налог на имущество |

Глава 30 Налогового кодекса РФ |

|

4. |

Страховые взносы |

Статья 426 Налогового Кодекса РФ |

|

5. |

Налог на доходы физических лиц |

Глава 23 Налогового кодекса РФ |

|

6. |

Транспортный налог |

Глава 28 Налогового кодекса РФ |

|

7. |

Взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний |

Федеральный закон «Об обязательном страховании от несчастных случаев на производстве и профессиональных заболеваниях №125-ФЗ от 24.07.1998 |

|

8. |

Плата за загрязнение окружающей природной среды |

Постановление Правительства РФ №344 от 12.06.2003 «О нормативах платы за выбросы в атмосферный воздух загрязняющих веществ» |

Рассмотрим организацию налогового учета на ООО «МК ВНЗМ».

Налоговый учет НДС

Формирование налоговой базы по налогу на добавленную стоимость производится в соответствии с главой 21 Налогового кодекса РФ.

ООО «МК ВНЗМ» ведет книгу продаж и книгу покупок в порядке, установленном Правительством РФ, компьютерным способом. Предприятие в установленные сроки составляет и предъявляет покупателям и заказчикам счета-фактуры по форме, утвержденной Правительством РФ. ООО «МК ВНЗМ» не пользуется правом на освобождение организации от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС, в порядке, установленном ст. 145 Налогового кодекса РФ.

Предприятие ведет раздельный учет операций:

- подлежащих налогообложению, и операций, не подлежащих налогообложению (освобождаемых от налогообложения);

- подлежащих налогообложению по ставкам налога 18 %, 10 %, 0 %;

- не являющихся объектом налогообложения.

Раздельный учет операций осуществляется посредством использования соответствующей аналитики, предусмотренной программой «1С бухгалтерия», а также посредством регистрации счетов-фактур и иных документов в соответствующих графах книги продаж.

В случае использования в налоговом периоде приобретенных товаров частично - в производстве и реализации товаров, операции по реализации которых подлежат налогообложению, а частично – в производстве и (или) реализации товаров (работ, услуг), операции по реализации которых освобождены от налогообложения, суммы налога, предъявленные продавцом указанных приобретенных товаров (работ, услуг), включаются в затраты или подлежат налоговому вычету в пропорции, рассчитанной исходя из стоимости отгруженных товаров (работ, услуг), имущественных прав, операции, по реализации которых подлежат налогообложению, в общей стоимости товаров (работ, услуг), отгруженных за налоговый период.

Суммы налога, предъявленного поставщиками товаров (работ, услуг) отражаются в книге покупок в полном объеме.

При осуществлении операций, подлежащих налогообложению по налоговой ставке 0 % и операций, подлежащих налогообложению по ставке 18 % (10 %), сумма НДС, предъявляемого к вычету, учитывается обособленно в соответствии с аналитикой, предусмотренной программой «1С Бухгалтерия»

ООО «МК ВНЗМ» пользуется правом предъявлять к вычету налог на добавленную стоимость с сумм оплаты (частичной оплаты) в счет предстоящих поставок товаров (выполнения работ, оказания услуг), перечисленных поставщикам, при выполнении условий, предусмотренных п. 9 ст. 172 НК РФ.

НДС, уплаченный поставщикам по товарам (работам, услугам), относящимся к представительским расходам и расходам на рекламу подлежит вычету в пределах норм, установленных при налогообложении прибыли. По окончании каждого налогового периода нарастающим итогом с начала года определяется сумма НДС, подлежащая налоговому вычету, с зачетом сумм, предъявленных к вычету в предшествующие налоговые периоды. Сумма НДС, не предъявленная к вычету по расходам, превышающим нормы, относится на затраты ООО «МК ВНЗМ» не уменьшающие базу по налогу на прибыль по итогам года.

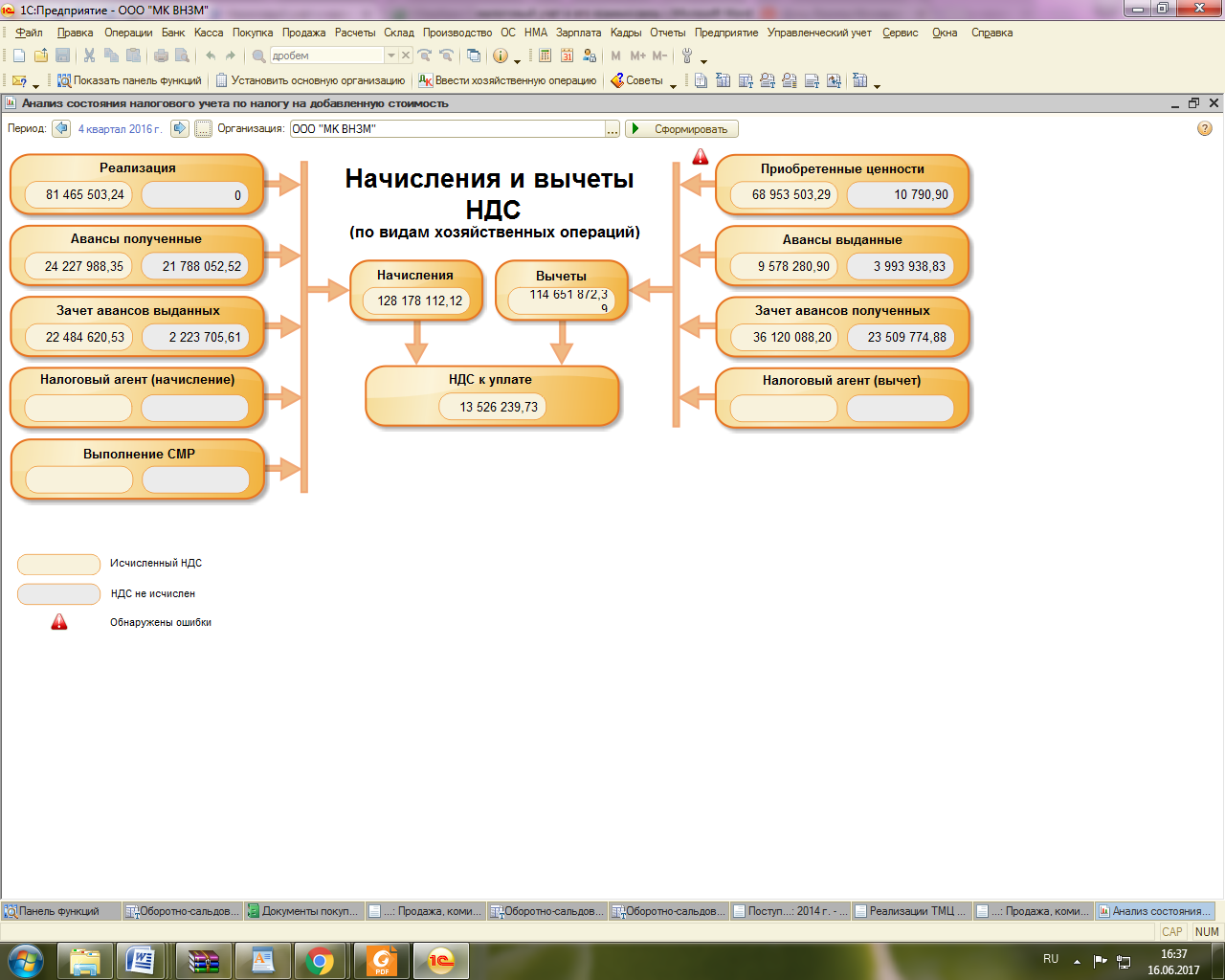

Нумерация счетов-фактур осуществляется с начала года в порядке возрастания номеров. Автоматизированный налоговый учет позволяет проводить анализ правильности исчисления налогов

Рисунок 2 – Налоговый учет НДС

Налоговый учет налога на прибыль

Формирование налоговой базы по налогу на прибыль производится в соответствии с главой 25 Налогового кодекса РФ.

Для целей налогообложения прибыли в соответствии со статьей 271 НК РФ доходы признаются в том отчетном (налоговом) периоде, в котором они имели место.

Стоимость материальных ценностей, включаемых в материальные расходы, определяется исходя из цен их приобретения, с учетом расходов, связанных с их приобретением.

Стоимость транспортных расходов, которую невозможно сразу включить в стоимость материальных ценностей, и относящаяся к остаткам материальных ценностей на складе, определяется по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца.

При списании сырья и материалов, используемых при производстве в соответствии с пунктом 6 статьи 254 НК РФ, применяется метод оценки по средней стоимости.

начало месяца в порядке, определенном статьей 320 НК РФ.

Стоимость реализованных покупных товаров в целях налогообложения прибыли определяется в соответствии со статьей 268 НК РФ по средней стоимости.

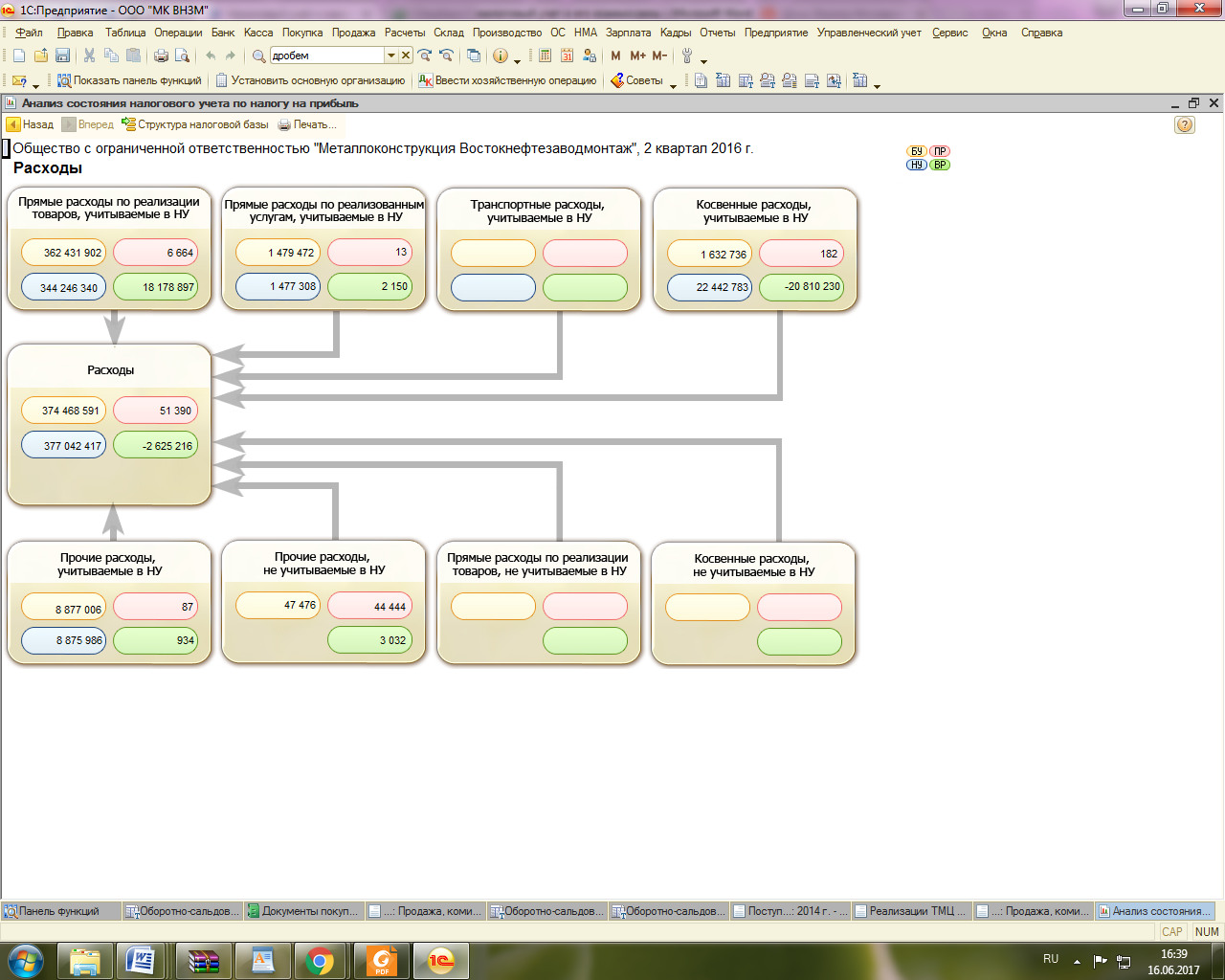

Предприятие ведет раздельный учет прямых расходов по следующим видам деятельности:

1. Выполнение строительно-монтажных работ.

2. Изготовление металлоконструкций.

3. Проектные работы.

По пп. 1,2,3 п3.8 в составе прямых расходов на производство и реализацию Предприятие учитывает:

-Материальные затраты, определяемые в соответствии с подпунктами 1 и 4 пункта 1 статьи 254 НК РФ;

-Расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также суммы страховых взносов, начисленные на указанные суммы расходов на оплату труда;

-Расходы на оплату работ, выполненных сторонними организациями, результаты которых непосредственно используются при выполнении строительно-монтажных и проектных работ.

-Прямые расходы относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции (работ, услуг).

Незавершенное производство (НЗП) оценивается по прямым расходам.

Прямые расходы на выполнение работ и оказание услуг по договорам, не предусматривающим поэтапную сдачу работ (услуг), участвуют в расчете незавершенного производства и учитываются в составе расходов текущего периода в соответствии с принципом равномерности признания доходов и расходов.

В отношении остальных видов деятельности оценка незавершенного производства производится на основании данных инвентаризации незавершенного производства в сумме фактических расходов.

Расчет стоимости незавершенного производства и суммы прямых расходов, подлежащих списанию в отчетном (налоговом) периоде, оформляется расчетом.

Стоимость остатков готовой продукции на складе определяется на основании данных о движении и остатках готовой продукции на складе (в количественном выражении) и суммы прямых расходов, осуществленных в текущем месяце (за исключением суммы прямых расходов, приходящихся на остаток НЗП). Оценка остатков готовой продукции на складе на конец текущего месяца определяется как разница между суммой прямых затрат, приходящейся на остатки готовой продукции на складе на начало месяца, увеличенной на сумму прямых затрат на выпуск продукции за месяц (за минусом суммы прямых затрат, приходящейся на остаток НЗП), и суммой прямых затрат, приходящейся на отгруженную продукцию за текущий месяц.

Внереализационные доходы и расходы ООО «МК ВНЗМ» учитываются для целей налогообложения прибыли в полном объеме. Предоставление за плату во временное пользование и (или) временное владение и пользование имущества считается доходами и расходами, связанными с производством и реализацией.

Представительские расходы для целей налогообложения прибыли включаются в состав расходов в фактических размерах, но не более 4% от расходов на оплату труда отчетного периода.

Для целей налогообложения прибыли расходы на виды рекламы, перечисленные в п. 4 ст. 264 Налогового кодекса РФ, признаются в фактических размерах, остальные расходы на рекламу - в размере не более 1% выручки от реализации для целей налогообложения прибыли, рассчитанной согласно ст. 249 Налогового кодекса РФ.

Предприятие для целей исчисления налога на прибыль резервы не формирует.

Расходы на оплату процентов по кредитам и займам (включая проценты и суммовые разницы по обязательствам, выраженным в условных единицах по установленному соглашением сторон курсу условных денежных единиц) Предприятие учитывает при налогообложении прибыли в сумме, не превышающей предельной величины.

Предельная величина процентов принимается равной ставке рефинансирования Центрального банка Российской Федерации, увеличенной на коэффициент, установленный ст. 269 НК РФ. Проценты включаются в расходы в конце каждого месяца.

Составление справки-расчета подлежащих получению (уплате) сумм процентов по договорам займа, кредитным договорам, банковского счета, банковского вклада, по ценным бумагам и иным долговым обязательствам производится финансовым отделом.

Предприятие ведет налоговый учет с использованием данных бухгалтерского учета и налоговых регистров.

Регистрами налогового учета доходов и расходов признаются распечатки:

- По счету 90 «Продажи» – для налогового учета доходов от реализации товаров (работ, услуг);

- По счету 91.1 «Прочие доходы и», счету 91.2 «Прочие расходы» – для налогового учета доходов и расходов от реализации прочего имущества и внереализационных доходов;

- По счетам 20, 23, 25, 26 – для налогового учета прямых и косвенных расходов;

- Другие составляющие налоговой базы по налогу на прибыль учитываются во вспомогательных налоговых расчетах и хранятся в электронном виде.

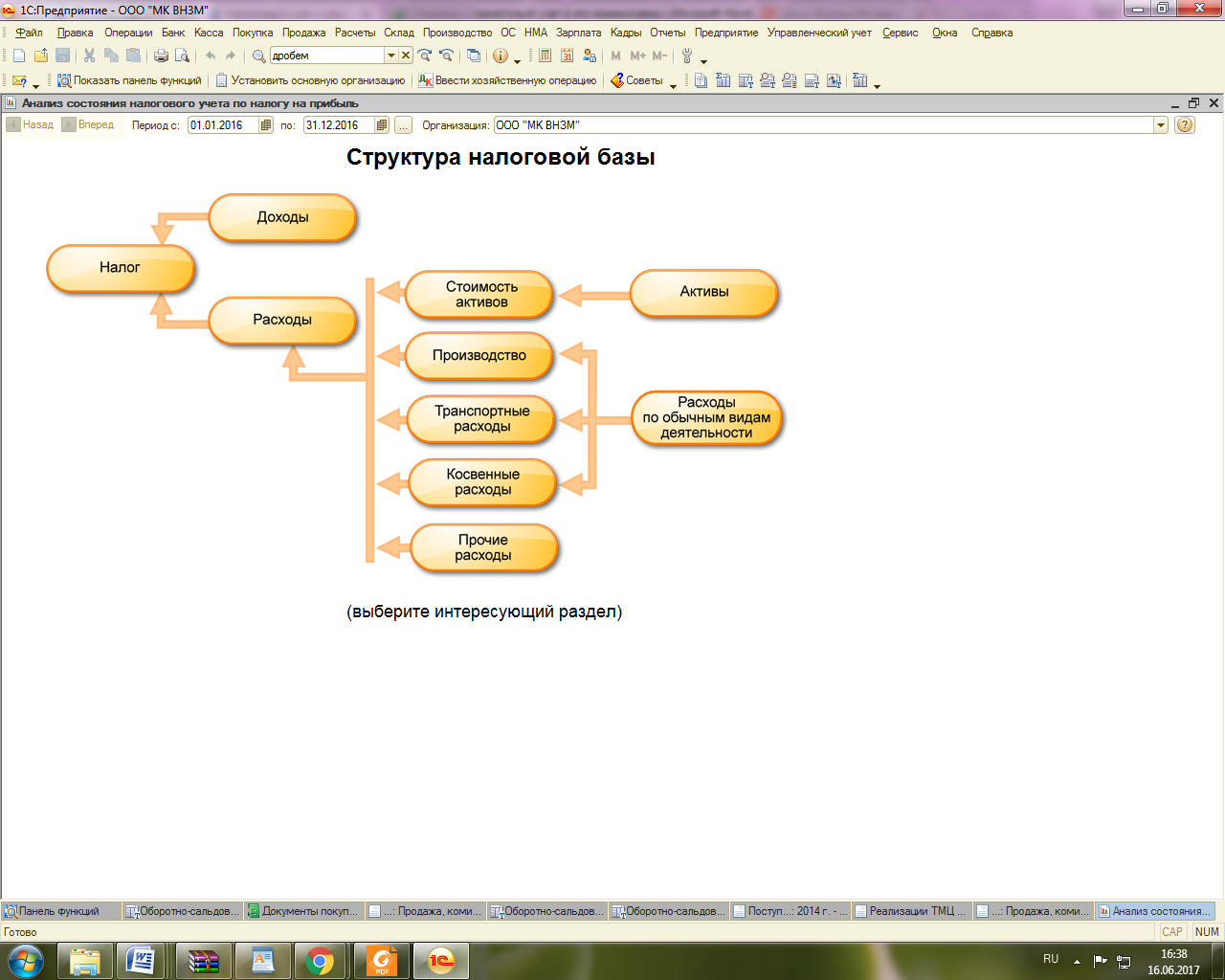

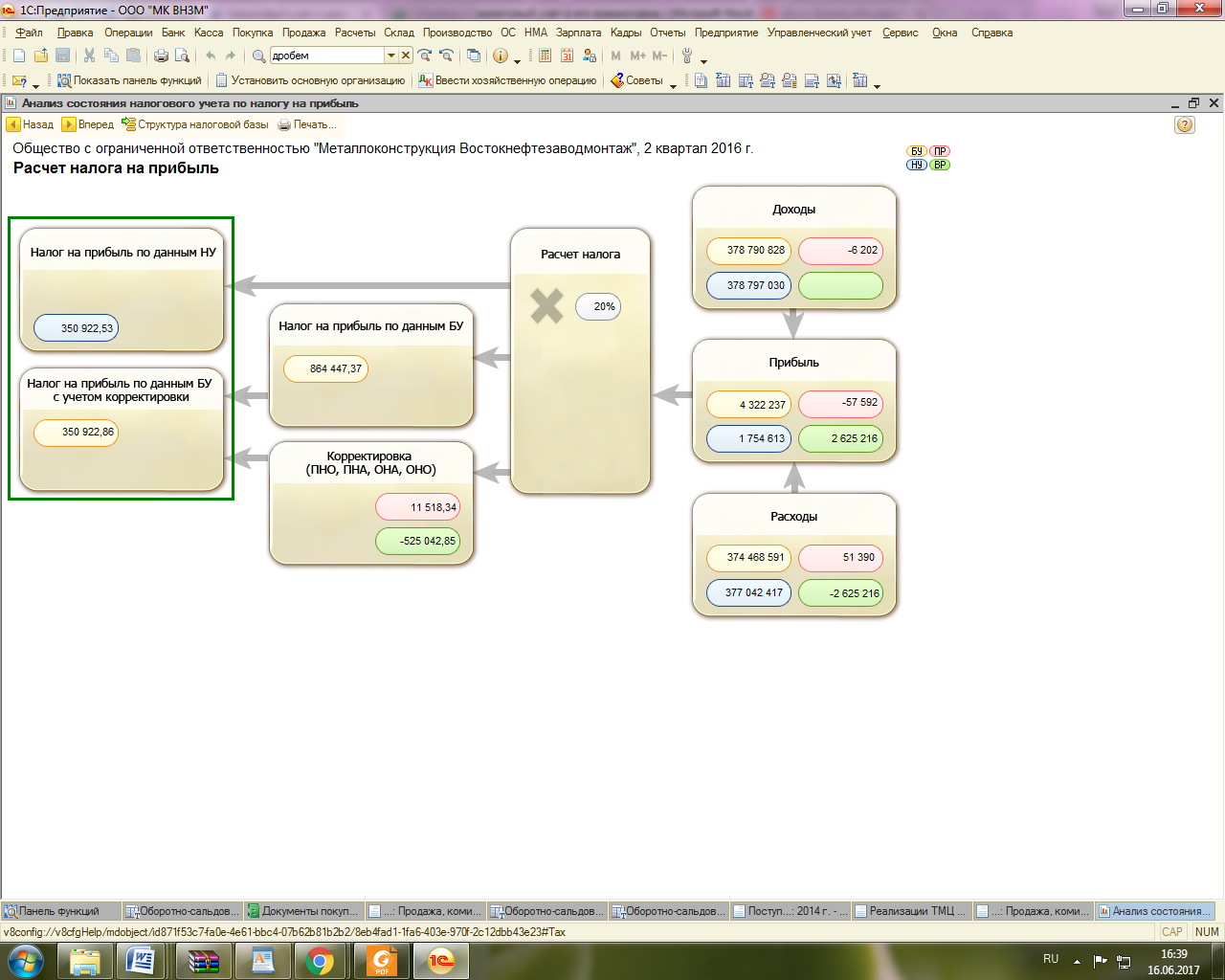

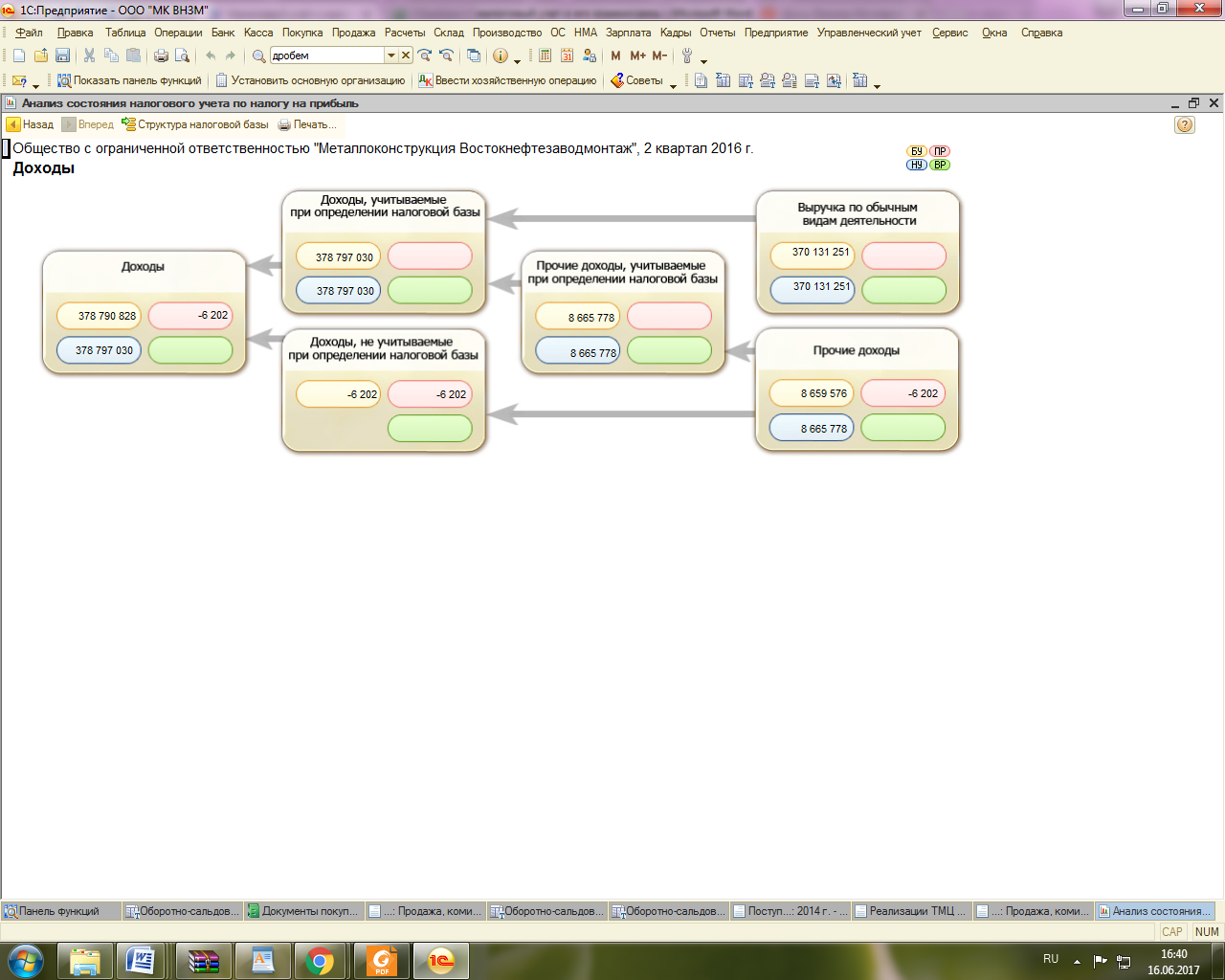

На рисунка 3,4 представлена структура налогового учета по налогу на прибыль.

Рисунок 3 – Структура налоговой базы по налогу на прибыль

Рисунок 4 – Порядок формирования налоговой базы по налогу на прибыль.

Взаимосвязь бухгалтерского и налогового учета на ООО «МК ВНЗМ»

Как уже было отмечено выше, с целью определения налога на прибыль предприятию необходимо вести налоговый учет и составлять налоговые регистры. [9 с. 38].

Расчеты с бюджетом по налогу на прибыль организаций, осуществляющую производственную деятельность, отражаются на пассивном балансовом счете 68 «Расчету по налогу на прибыль».

Счет пассивный. По кредиту отражаются начисленные суммы налога на прибыль, по дебету – суммы, уплаченные в бюджет.