ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 26.11.2019

Просмотров: 2049

Скачиваний: 2

1 Коефіцієнт зносу основних засобів КЗН.ОЗ

Визначається як відношення суми нарахованого зносу основних засобів до їх первинної вартості

![]()

Цей коефіцієнт може характеризувати ступінь зношеності основних засобів за звітний період і показує частку їх вартості, списану на витрати в попередньому періоді, у первісній вартості.

КЗ.ОС використовується в аналізі для характеристики стану основних засобів.

Реальність КЗ.ОС залежить від морального і фізичного зносу основних засобів, правильності визначення корисного строку їх експлуатації, прийнятого обліковою політикою підприємства, та інших факторів.

Зменшення цього показника свідчить про оновлення обладнання, збільшення інвестицій підприємства у власні необоротні активи.

2 Коефіцієнт оновлення основних засобів КОН.ОЗ

Визначається як відношення вартості придбаних в звітному періоді нових основних засобів до вартості основних засобів (по первісній вартості) на кінець періоду

![]()

Даний коефіцієнт показує частку нових основних засобів у складі всіх, які враховуються на підприємстві у звітному періоді.

Коефіцієнт оновлення основних засобів та їх знос характеризують інвестиційну політику підприємства.

Чим більше коефіцієнт оновлення, тим більше на підприємстві нового обладнання.

3 Частка оборотних засобів в активах Чоб.з

Визначається відношенням оборотних активів до загальної вартості активів балансу і показує частку оборотних засобів в активах підприємства:

![]()

Величина цього показника залежить від виду господарської діяльності підприємства, капітало- і матеріаломісткості виробництва і інвестиційної політики підприємства. Головне, щоб величина показника була оптимальною без зверх нормативних неліквідних запасів, без простроченої дебіторської заборгованості і т.п.

4 Коефіцієнт мобільності активів Кмоб.а.

Визначається як відношення оборотних активів підприємства до необоротних:

![]()

Це – обернений показник коефіцієнта співвідношення необоротних і оборотних активів (КНА/ОД). Він вказує кількість гривень оборотних активів, які приходяться на кожну гривню необоротних активів.

Оптимальне значення Кмоб.а. =0,5 (50%).

Від зміни складу і динаміки поточних активів як найбільш мобільної частки капіталу, в також їх складу в немалому ступні залежить фінансове становище підприємства.

Від раціонального розміщення засобів підприємства в основні та оборотні засоби залежить ефективність його фінансової діяльності.

ТЕМА 5

АНАЛІЗ ФІНАНСОВОЇ СТІЙКОСТІ ПІДПРИЄМСТВА

5.1 Фінансова стійкість за критерієм стабільності джерел покриття запасів

5.2 Оцінювання ринкової стійкості підприємства

5.3 Показники платоспроможності (ліквідності)

Фінансова стійкість — це такий стан фінансових ресурсів підприємства, за якого раціональне розпорядження ними є гарантією наявності власних коштів, стабільної прибутковості та забезпечення процесу розширеного відтворення.

Фінансова стійкість — один із головних чинників, що впливає на досягнення підприємством фінансової рівноваги та фінансової стабільності.

Фінансова стійкість характеризує ступінь фінансової незалежності підприємства щодо володіння своїм майном і його використання. Цей ступінь незалежності можна оцінити за різними критеріями:

1 Рівнем покриття матеріальних обігових коштів (запасів) стабільними джерелами фінансування.

2 Платоспроможністю підприємства (його потенційною спроможністю покрити термінові зобов’язання мобільними активами).

3 Часткою власних або стабільних джерел у сукупних джерелах фінансування.

Наведеним критеріям відповідає сукупність абсолютних і відносних показників фінансової стійкості, де враховано нормативні вимоги щодо характеристики фінансового стану підприємств в Україні.

5.1 Фінансова стійкість за критерієм стабільності джерел покриття запасів

Вартість запасів (З) порівнюється з послідовно поширюваним переліком таких джерел фінансування:

-власні обігові кошти (ВОК);

-власні обігові кошти і довгострокові кредити та позики (ВОК + КД );

-власні обігові кошти;

-довгострокові та короткострокові кредити і позики (ВОК + КД + КК).

Згідно з цим сума власних обігових коштів визначається як різниця між власним капіталом (ВК) та вартістю необоротних активів (НА), на покриття якої насамперед спрямовується власний капітал, тобто:

ВОК + ВК – НА

Наявність власних обігових, тобто додатне значення ВОК – мінімальна умова фінансової стійкості.

Загальноприйнятою формулою визначення власних обігових коштів є різниця між оборотними активами підприємства та його короткостроковими зобов’язаннями, або різниця між сумою власного капіталу і довгострокових зобов’язань та необоротними активами.

Відповідно до забезпеченості запасів можливі чотири типи фінансової стійкості:

1. Абсолютна стійкість – для забезпечення запасів достатньо власних обігових коштів; платоспроможність підприємства гарантована, тобто всі запаси підприємства покриваються власними оборотними засобами. Підприємство не залежить від зовнішніх кредиторів. Таки варіант не є ідеальним, тому що керівництво не вміє використовувати зовнішні джерела для основної діяльності:

З![]() ВОК

ВОК

2. Нормальна стійкість – для забезпечення запасів крім власних обігових коштів залучаються довгострокові кредити та позики; платоспроможність гарантована:

З![]() ВОК

+ КД

ВОК

+ КД

Нормальна фінансова стійкість є найбільш бажана для підприємства.

3. Нестійкий фінансовий стан – для забезпечення запасів крім власних обігових коштів та довгострокових кредитів і позик залучаються короткострокові кредити та позики; платоспроможність порушена, але є можливість її відновити. Це характеризує недостатність у підприємства «нормальних» джерел фінансування запасів. В цій ситуації ще існує можливість відновлення рівноваги за рахунок поповнення джерел власних засобів, скорочення дебіторської заборгованості, прискорення оборотності запасів :

З![]() ВОК

+ КД

+ КК

ВОК

+ КД

+ КК

4 Кризовий фінансовий стан – для забезпечення запасів не вистачає «нормальних» джерел їх формування; підприємству загрожує банкрутство, тому що підприємство має кредити та займи, які не погашені в строк, а також прострочену кредиторську і дебіторську заборгованість:

З![]() ВОК

+ КД

+ КК

ВОК

+ КД

+ КК

Для визначення типу фінансової стійкості підприємства за даними балансу складають агрегований баланс, позиції активу і пасиву за ступенем агрегації відповідають меті аналізу.

Забезпеченість запасів джерелами формування є сутністю фінансової стійкості, її зовнішнім проявом, а наслідком є платоспроможність (ліквідність).

5.2 Оцінювання ринкової стійкості підприємства

Ринкова стійкість визначається показниками, що характеризують рентабельність підприємства, ефективність менеджменту, ділову активність, інвестиційну діяльність, дивідендну політику, тощо.

Відповідно до стандартів фінансової звітності саме ці показники відображають напрямок фінансової діяльності підприємства. За визначенням, це діяльність, яка зумовлює зміни розміру і складу власного і позикового капіталу підприємства.

За критерієм вартості залучення капіталу, а також ураховуючи позитивний вплив фінансового важеля, підприємству було б вигідно формувати свої активи насамперед за рахунок позикових коштів. Проте якщо величина позикових коштів значно перевищує власні, підприємству загрожує банкрутство, оскільки позичальники можуть водночас виставити вимоги щодо повернення боргів.

Співвідношення між власними і позиковими коштами визначає наперед фінансову стійкість підприємства у довгостроковому плані.

Підприємство з не ризиковим співвідношенням впевненіше почувається на ринку капіталу за рахунок додаткової емісії акції, облігацій або кредитів банків.

У світовій та вітчизняній практиці використовують сукупність показників для аналізу фінансової стійкості підприємства з погляду структури джерел фінансування.

1 Коефіцієнт автономії (незалежності), або коефіцієнт концентрації власного капіталу,

![]()

Коефіцієнт

автономії (Кавт.) характеризує частку

власників підприємства в загальній

сумі авансованих коштів. Що більше

значення цього показника, то більшою

є фінансова стійкість підприємства і

незалежність його від кредиторів. У

загальній сумі фінансових ресурсів

частка власного капіталу не повинна

бути меншою від 50%, тобто Кавт.![]()

![]() 0,5.

0,5.

Мінімальне значення коефіцієнта автономії (Кавт. =0,5) свідчить про те, що всі зобов’язання підприємства можуть бути покриті його власними коштами.

2 Коефіцієнт фінансової залежності.

Цей коефіцієнт обернений до коефіцієнта автономії. Збільшення коефіцієнта Кф.з. у часі свідчить про підвищення частки позикових коштів у фінансуванні підприємств, і навпаки. Цей коефіцієнт показує скільки одиниць сукупних джерел припадає на одиницю власного капіталу. Показник фінансової залежності використовують у детермінованому факторному аналізі, наприклад в аналізі чинників рентабельності власного капіталу.

Якщо Кф.з. =1, підприємство не має позик, нормативне значення = 2.

![]()

3 Коефіцієнт співвідношення залучених і власних коштів доповнює коефіцієнт автономії.

Якщо нормальне мінімальне значення Кавт.=0,5, то нормальне співвідношення залучених і власних коштів Кз/в =1. Цей коефіцієнт розраховується за формулою:

![]()

4 Коефіцієнт мобільності.

За умов збереження мінімальної фінансової стабільності підприємства Ко/н має бути обмежений зверху значенням співвідношення вартості оборотних і необоротних активів:

![]()

5 Коефіцієнт маневреності власного капіталу:

![]()

Значення

Км показує частку власних обігових

коштів у власному капіталі що

використовується для фінансування

поточної діяльності підприємства.

Збільшення значення цього коефіцієнта

позитивно характеризує зміни у

фінансовому стані підприємства, оскільки

свідчить про збільшення можливості

вільно маневрувати власними коштами.

Нормативне значення Км![]() 0,1.

0,1.

6. Коефіцієнт забезпечення власними обіговими коштами запасів:

![]()

Кзап. показує наскільки запаси, що мають найменшу ліквідність у складі оборотних активів, забезпечені довгостроковими стабільними джерелами фінансування.

Нормальне значення цього відносного показника, що було отримане на основі статистичного узагальнення господарської практики, становить 0,6-0,8.

7. Коефіцієнт виробничих фондів.

Визначається відношенням балансової вартості виробничих фондів (основних фондів, виробничих запасів та незавершеного виробництва) до підсумку балансу:

![]()

За

даними господарської практики нормальне

значення Кв.ф.

![]() 0,5.

0,5.

Якщо показник менший від нормального значення, слід вжити заходів щодо поповнення майна виробничого призначення, залучивши для цього додатково власні кошти або довгострокові кредити:

8. Коефіцієнт довгострокового залучення позикових коштів (для характеристики структури джерел коштів слід використовувати спеціальні показники, що відбивають різноманітні тенденції у зміні окремих груп джерел).

Значення Кд.з. показує частку довгострокових позик у сукупних стабільних джерелах фінансування. Цей показник дає змогу приблизно визначити частку позикових коштів при фінансуванні капітальних вкладень. Збільшення значення цього коефіцієнта свідчить про посилання залежності підприємства від зовнішніх інвесторів, тобто про погіршення його фінансової стійкості.

9 Коефіцієнт структури довгострокових вкладень

![]()

Цей коефіцієнт показує, яка частка необоротних активів профінансована чужими коштами, тобто не належить підприємству.

Показник розраховують, при пустивши, що довгострокові позики використовують для фінансування основних засобів, капітальних вкладень та інших необоротних активів.

10. Коефіцієнт короткострокової заборгованості:

![]()

10. Коефіцієнт автономії джерел формування запасів

![]()

11 Коефіцієнт кредиторської заборгованості

![]()

12. Співвідношення між дебіторською та кредиторською заборгованістю.

![]()

В умовах інфляції для фінансового стану підприємства краще, щоб кредиторська заборгованість перевищувала дебіторську.

5.3 Показники платоспроможності (ліквідності)

Фінансовий стан підприємства на короткострокову перспективу оцінюється показниками ліквідності і платоспроможності, які характеризують можливість підприємства своєчасно і в повному обсязі погасити поточні зобов’язання перед контрагентами.

Ліквідність – можливість підприємства виконати свої зобов’язання по всім видам платежів за рахунок оборотних активів.

Статті в активі балансу показані (зверху до низу) по наростаючій ліквідності активів (від нематеріальних активів до грошових коштів та їх еквівалентів).

До найбільш ліквідних відносяться:

- грошові кошти та їх еквіваленти;

- поточні фінансові інвестиції;

-дебіторська заборгованість;

-запаси.

Основним показником ліквідності є перевищення оборотних активів над короткостроковими (поточними) пасивами.

Платоспроможність – можливість підприємства здійснити розрахунки по своїм короткостроковим зобов’язанням.

Основні показники платоспроможності є:

-наявність у підприємства грошових засобів та їх еквівалентів, достатніх для розрахунків по кредиторській заборгованості, яка вимагає термінового погашення (розрахунки по кредитах, розрахунки з держбюджетом, з постачальниками, з оплати праці, з робітниками, тощо);

-відсутність простроченої кредиторської заборгованості.

Підприємство враховується платоспроможним, якщо сума оборотних активів перевищує або дорівнює сумі його зобов’язань.

Поряд з абсолютними показниками фінансової стійкості, рівень ліквідності та платоспроможності доцільно розраховувати сукупністю відносних аналітичних показників – коефіцієнтів ліквідності, ґрунтованих на співставленні оборотних засобів (активів) і короткострокових зобов’язань (пасивів). Основними з них є коефіцієнти поточної, швидкої та абсолютної ліквідності.

1 Коефіцієнт поточної ліквідності (поточного покриття, загальної платоспроможності)

Цей коефіцієнт визначається як відношення оборотних активів (запасів, дебіторської заборгованості, грошових коштів, короткострокових цінних паперів і інших високоліквідних активів) до поточних (короткострокових) зобов’язань:

![]()

Значення Кл.п. показує, скільки грошових одиниць обігових коштів припадає на кожну грошову одиницю короткострокових, тобто невідкладних зобов’язань, і характеризує достатність оборотних засобів (активів) підприємства для погашення своїх боргів протягом року.

Оптимальне

значення Кл.п.![]() 1

1

Критичне значення Кл.п. = 1.

Якщо

К.л.п.

![]() - підприємство має неліквідний баланс.

Можна зробити висновок про фінансовий

ризик і про низьку ліквідність

(платоспроможність) підприємства. З

метою попередження банкрутства слід

вияснити причини зниження ліквідності

підприємства і розробити заходи для

поліпшення його фінансового стану.

- підприємство має неліквідний баланс.

Можна зробити висновок про фінансовий

ризик і про низьку ліквідність

(платоспроможність) підприємства. З

метою попередження банкрутства слід

вияснити причини зниження ліквідності

підприємства і розробити заходи для

поліпшення його фінансового стану.

Якщо Кл.п. = 1-1,5 – підприємство своєчасно ліквідує борги.

Якщо

Кл.п.![]() 2,5

то, підприємство неефективно використовує

фінансові активи (або придбало запасів

значно більше, ніж потребує виробництво,

або грошові кошти використовуються не

за значенням, тобто підприємство втрачає

можливість отримання більшого прибутку).

2,5

то, підприємство неефективно використовує

фінансові активи (або придбало запасів

значно більше, ніж потребує виробництво,

або грошові кошти використовуються не

за значенням, тобто підприємство втрачає

можливість отримання більшого прибутку).

2 Коефіцієнт швидкої ліквідності (проміжної ліквідності або платоспроможності)

Коефіцієнт показує скільки одиниць найбільш ліквідних активів припадає на одиницю термінових боргів. Визначається як відношення швидко реалізуємих, легко конвертуємих в гроші оборотних активів (без врахування запасів) до поточних зобов’язань.

Кш.л.

![]() 1;

у міжнародній практиці Кш.л. = 0,7-0,9.

1;

у міжнародній практиці Кш.л. = 0,7-0,9.

Якщо сума оборотних засобів більша (або незначно менша) суми поточних зобов’язань, то у підприємства достатньо власних оборотних засобів для продовження господарської діяльності (і навпаки).

3 Коефіцієнт абсолютної ліквідності

Коефіцієнт характеризує здатність підприємства негайно ліквідувати короткострокову заборгованість. Визначається як відношення суми залишків грошових коштів та їх еквівалентів до суми поточних зобов’язань:

![]()

Цей показник характеризує швидку готовність підприємства ліквідувати свою короткострокову заборгованість (грошовими коштами)

Оптимальне значення коефіцієнта абсолютної ліквідності повинно перебувати в межах 0,2 – 0,35.

Якщо

Кабс.л.![]() 0,2

– це

зовнішній показник неплатоспроможності

підприємства.

0,2

– це

зовнішній показник неплатоспроможності

підприємства.

4 Коефіцієнт загальної ліквідності (ліквідної платоспроможності)

Визначається як відношення загальної суми залишків оборотних засобів (активів) і витрат наступних періодів до загальної суми (довгострокових і поточних) зобов’язань і доходів наступних періодів:

![]()

Даний показник дозволяє визначити, чи достатньо у підприємства оборотних засобів для повної ліквідації своїх боргових зобов’язань.

Оптимальне

значення Кзаг.л.![]() 1

1

ТЕМА 6

АНАЛІЗ ЛІКВІДНОСТІ БАЛАНСУ

6.1 Поняття ліквідності балансу

6.2 Класифікація активів за ознакою ліквідності і пасивів за ознакою терміновості погашення.

6.1 Поняття ліквідності балансу

Основне завдання аналіз ліквідності балансу – перевірити синхронність надходження і витрачання фінансових ресурсів, тобто здатність підприємства розраховуватися за зобов’язаннями власним майном у визначений період часу.

Ліквідність балансу визначається ступенем покриття зобов’язань підприємства його активами, термін перетворення яких у кошти відповідає терміну погашення зобов’язань. Чим швидше той чи інший вид активу може набрати грошової форми, то вища його ліквідність.

Абсолютну ліквідність мають грошові кошти.

Аналіз ліквідності балансу полягає у порівнянні статей активу, що згруповані за ознакою ліквідності та розміщені в порядку спадання ліквідності, зі статтями пасиву, що згруповані за ознакою термінів погашення і розміщені в порядку збільшення строковості зобов’язань.

Якщо при такому порівнянні активів вистачає, то баланс ліквідний і підприємство платоспроможне. У противному разі баланс неліквідний і підприємство вважається неплатоспроможним.

6.2 Класифікація активів за ознакою ліквідності і пасивів за ознакою терміновості погашення

Для аналізу ліквідності балансу статті вихідного балансу розподіляють і порівнюють за групами.

1 Найліквідніші активи (А1) - суми по всім статтям грошових коштів, які можуть бути використані для виконання поточних розрахунків. До цієї групи включені і поточні фінансові інвестиції. Ці активи мають дорівнювати кредиторській заборгованості (тобто найтерміновішим зобов’язанням) або перевищувати її. Терміни – приблизно близько до 3 місяців.

2 Швидкореалізуємі активи (А2) – дебіторська заборгованість (платежі по якій очікуються на протязі 12 місяців після звітної дати) та інші оборотні активи.

Ці активи мають дорівнювати або перевищувати короткострокові пасиви. Терміни -3-6 місяців.

3 Повільно реалізуємі активи (А3) - запаси, та дебіторська заборгованість (платежі по якій очікуються більш ніж через 12 місяців після звітної дати), – мають дорівнювати або перевищувати довгострокові зобов’язання (кредити та інші зобов’язання)

4 Важкореалізуємі активи (А4) – активи, які призначені для використання в господарській діяльності протягом багатого часу. В цю групу включаються статті розділу 1 активу балансу «Необоротні активи» (нематеріальні активи, незавершене будівництво, основні засоби, довгострокові фінансові інвестиції та інші необоротні активи).

Ці активи мають дорівнювати джерелам власних коштів або перевищувати їх (вони взагалі вважаються безстроковими, або не мають терміну погашення).

Перші три групи активів на протязі поточного господарського періода можуть постійно мінятися і відноситись к поточним активам підприємства, при цьому поточні активи більш ліквідні, ніж інше майно підприємства.

У разі виконання зазначених умов баланс вважається абсолютно ліквідним. Якщо одна або кілька умов порушуються, ліквідність відрізняється від абсолютної. При цьому брак коштів за однією групою активів компенсується їх надлишком в іншій групі лише за вартістю, оскільки в реальній платіжній ситуації менш ліквідні активи не можуть замінити більш ліквідні.

Тотожність активу і пасиву балансу визначає наперед результат порівняння за четвертою групою, якій властиве «балансування». Тому суттєвим є порівняння підсумків за першими трьома групами.

Результат порівняння перших двох груп свідчить про поточну ліквідність, третьої групи - про перспективу ліквідність, оскільки тут розглядаються майбутні надходження та витрачання.

Тривалість оборотності статей активу визначається за кредитовим оборотом, статей пасиву – за дебетовим оборотом.

Пасиви балансу за ступенем років погашення зобов’язань групуються наступним чином:

1 Найбільш терміновіші зобов’язання (П1) – кредиторська заборгованість, розрахунки по дивідендам, інші короткострокові зобов’язання, а також суди, які на погашені в строк.

2 Короткострокові пасиви (П2) – короткострокові кредити банків та інші займи, які необхідно погасити на протязі 12 місяців після звітної дати.

3 Довгострокові пасиви (П3) – довгострокові кредити та інші довгострокові пасиви – статті розділу IV балансу “Довгострокові пасиви».

4 Постійні пасиви (П4) – статті розділу III балансу «Капітал і резерви» і окремі статті розділу V балансу, які не ввійшли в попередні групи «Доходи наступних періодів», «Резерви наступних витрат».

Для визначення ліквідності балансу слід спів ставити підсумки по кожній групі активів і пасивів.

Баланс враховується абсолютно ліквідним, якщо виконуються умови:

А1П1

А2П2

А3П3

Якщо виконуються ці умови, то додержуються мінімальні умови фінансової стійкості

А4П4

3 Узагальнюючий показник ліквідності балансу

За даними балансу ліквідності можна розрахувати узагальнюючий показник (коефіцієнт) ліквідності КЛ.

![]() ,

,

Де а1, а2, а3 – вагові коефіцієнти;

А1, А2, А3 - підсумки за першою, другою та третьою групами активів;

П1, П2, П3 - підсумки за першою, другою та третьою групами пасивів.

Узагальнюючий коефіцієнт ліквідності відносний; він показує, скільки ліквідних активів припадає на зобов’язання з урахуванням вагових коефіцієнтів за групами активів і пасивів.

Збільшення значення КЛ свідчить про зміцнення платоспроможності підприємства, і навпаки.

КРЕДИТ 2

ЗМІСТ

ТЕМА 7 - АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

7.1. Завдання й джерела інформації аналізу фінансових результатів

7.2. Вертикальний і горизонтальний аналіз фінансових результатів підприємства

7.3 Факторний аналіз прибутку від операційної діяльності

7.4 Аналіз взаємозв’язку обсягів виробництва, собівартості та прибутку

ТЕМА 8 - АНАЛІЗ СОБІВАРТОСТІ ПРОДУКЦІЇ

8.1 Поняття і складові собівартості

8.2 Факторний аналіз собівартості продукції

ТЕМА 9 - КОМЕРЦІЙНА НАДІЙНІСТЬ ПІДПРИЄМСТВА ТА ОЦІНКА ЙМОВІРНОСТІ ЙОГО БАНКРУТСТВА

ТЕМА 7

АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

7.1. Завдання й джерела інформації аналізу фінансових результатів

7.2. Вертикальний і горизонтальний аналіз фінансових результатів підприємства

7.3 Факторний аналіз прибутку від операційної діяльності

7.4 Аналіз взаємозв’язку обсягів виробництва, собівартості та прибутку

7.1. Завдання й джерела інформації аналізу фінансових результатів

Рівень ефективності господарської діяльності будь-якого підприємства визначають фінансові результати, отримані внаслідок цієї діяльності. Це можуть бути як прибуток, так і збитки.

Позитивний фінансовий результат діяльності підприємства характеризується абсолютними і відносними показниками; сумою отриманого прибутку і рівнем рентабельності.

Прибуток — це додаткова вартість, яка утворюється в процесі виробництва понад вартість спожитих виробничих ресурсів і робочої сили. Прибуток — це частина чистого доходу, створеного у процесі виробництва і реалізованого у сфері обігу, який безпосередньо отримують підприємства. Тільки після продажу продукції чистий дохід набуває форми прибутку.

Прибуток формується на мікрорівні, і на нього, як на фінансовий показник роботи підприємства, що відображається в бухгалтерському обліку і офіційній звітності, впливає встановлений державою порядок формування витрат на виробництво продукції (робіт, послуг); обчислення і калькулювання собівартості продукції (робіт, послуг); визначення прибутку і витрат від інших видів діяльності; розрахунок загального (валового) прибутку.

Отже, на формування абсолютного розміру прибутку впливають:

-результати, тобто ефективність фінансово-господарської діяльності підприємства;

-сфера діяльності;

-напрям економічної діяльності;

-установлені законодавством умови обліку фінансових результатів.

Величина прибутку і рівень рентабельності залежать від обсягу операційної, інвестиційної та фінансової діяльності. Показники прибутковості характеризують всі напрями господарювання підприємства.

На основі результатів аналізу прибутковості приймаються управлінські фінансові рішення, спрямовані на підвищення ефективності функцій, що виконує прибуток — оціночної, розподільчої, стимулюючої.

Оціночна функція характеризує ефект господарської діяльності підприємства. Реалізація у повному обсязі можлива тільки за умов ринкової економіки.

Зміст розподільчої функції полягає в тому, що прибуток використовується як інструмент розподілу чистого доходу суспільства.

Виконання стимулюючої функції визначається тим, що прибуток є джерелом формування різних фондів стимулювання (фонд накопичення, фонд виробничого і соціального розвитку, фонд виплати дивідендів, фонд споживання та ін.).

Прибуток є якісним показником, оскільки його величина відображує зміну доходів підприємства, обсяг витрат, рівень використання ресурсів, пов’язаних з його діяльністю. Отже, прибуток синтезує всі сторони діяльності підприємства та відображує її ефективність.

З метою підвищення ефективності управління прибутковістю підприємству необхідно систематично здійснювати аналіз формування, розподілу та використання прибутку.

Як будь-який напрям аналітичного дослідження, аналіз фінансових результатів підприємства має відповідати певним вимогам і ґрунтуватися на загальних принципах. До них відносять:

-державний підхід при оцінці економічних явищ, результатів господарювання;

-науковий характер, тобто він має базуватися на положеннях діалектичної теорії пізнання, враховувати вимоги економічних законів розвитку виробництва, використовувати досягнення науково-технічного прогресу і передового досвіду, новітні методи економічних досліджень;

-комплексність аналізу, що потребує охоплення всіх ланок і всебічного вивчення причинних залежностей в економіці підприємства;

-системний підхід до аналізу, коли кожний об’єкт розглядається як складна динамічна система, що включає низку елементів, у певний спосіб пов’язаних між собою та зовнішнім середовищем;

-об’єктивність, конкретність, точність. Аналіз має ґрунтуватися базуватися на достовірній, перевіреній інформації, що реально відображує об’єктивну дійсність, а висновки його — бути обґрунтовані точними аналітичними розрахунками;

-дійовий характер, тобто активно впливати на процес виробництва і його результати, своєчасно виявляти прорахунки та використовувати результати аналізу для управління підприємством;

-плановий характер, систематичне проведення аналізу з розподілом зобов’язань щодо виконання аналітичної роботи між виконавцями і контролю за її проведенням;

-оперативний характер, вміння швидко й чітко проводити аналіз, приймати управлінські рішення та впроваджувати їх в життя;

-демократичний характер. Залучення до проведення аналізу широкого кола працівників підприємства забезпечує більш повне виявлення передового досвіду і використання внутрішньогосподарських резервів, що мають місце;

-ефективність аналізу, тобто витрати на його проведення мають давати багатократний ефект.

Головними завданнями аналізу фінансових результатів підприємства є:

-вивчення обсягів, складу і динаміки фінансових результатів діяльності підприємства;

-перевірка обґрунтованості й напруженості планового прибутку;

-загальна оцінка виконання плану, прогнози, динаміка;

-визначення відхилення фактичного прибутку від передбаченого планом (розрахунком, прогнозом), вивчення динаміки зміни прибутку за кілька звітних періодів;

-виявлення чинників впливу на формування прибутку оцінка їх динаміки та розрахунки їх впливу;

-вивчення напрямів і тенденцій розподілу прибутку;

-виявлення резервів збільшення прибутку;

-розробка заходів, спрямованих на реалізацію виявлених резервів.

Джерелами аналітичної інформації є:

1 Бізнес-план.

2 Фінансовий план.

3 Баланс підприємства (форма 1).

4 Звіт про фінансові результати (форма 2).

5 Звіт про рух грошових коштів (форма 3).

6 Звіт про власний капітал (форма 4).

7 Декларація про прибуток підприємства.

8 Доходи від реалізації продукції (товарів, робіт, послуг).

9 Зведена таблиця основних показників (форма 22).

10 Дані бухгалтерського обліку — рахунки класу 7. Рахунок 79 «Фінансові результати» та його субрахунки:

791 «Результат основної діяльності»;

792 «Результат фінансових операцій»;

793 «Результат іншої звичайної діяльності»;

794 «Результат надзвичайних подій».

В процесі діяльності підприємства використовують такі показники прибутку: валовий прибуток; загальна сума прибутку; прибуток від іншої звичайної діяльності; прибуток від надзвичайних подій; неоподаткований прибуток (цільовий); чистий прибуток; нерозподілений прибуток.

7.2. Вертикальний і горизонтальний аналіз фінансових результатів підприємства

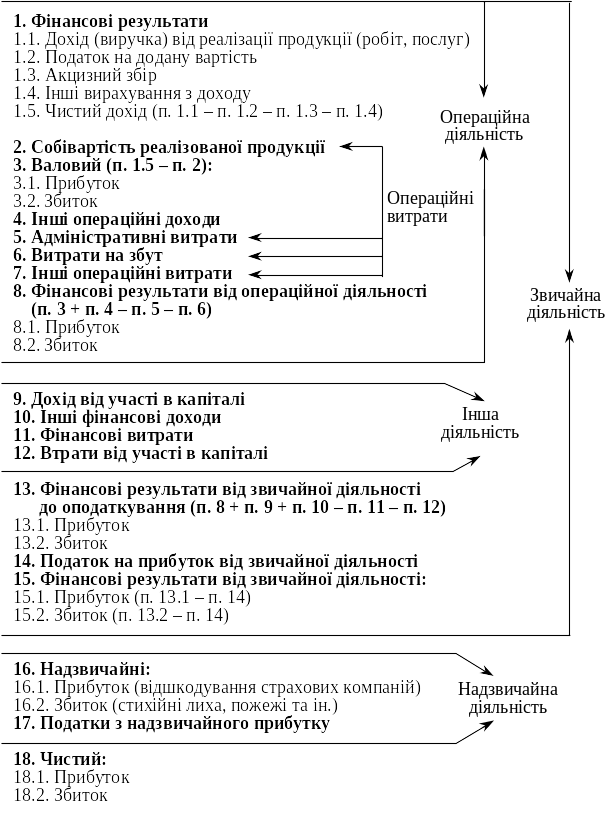

З прийняттям Положення (стандарту) бухгалтерського обліку 3 «Звіт про фінансові результати» підприємства визначають прибуток—збиток на різних стадіях його формування. Схематично загальний фінансовий результат подано на рис. 6.1. Виділяють валовий, операційний прибутки, прибуток від звичайної діяльності після оподаткування і чистий прибуток.

Рисунок 6.1 - Класифікація доходів (прибутків) і витрат (збитків)

Валовий прибуток — це економічний результат діяльності суб’єктів господарської діяльності, що визначається як різниця між чистою виручкою від реалізації продукції (робіт, послуг) і виробничою собівартістю.

Під чистою виручкою розуміють різновид кінцевого результату, що визначається вирахуванням із загальної виручки від реалізації продукції (робіт, послуг) наданих знижок, повернення проданих товарів, податку на додану вартість, акцизного збору. Якщо виробнича собівартість перевищує операційний прибуток, чисту виручку, то це означає, що підприємство замість валового прибутку отримує валовий збиток.

Операційний прибуток — це фінансовий результат від операційної діяльності, який визначається відніманням від валового прибутку операційних витрат, додаванням до одержаного результату інших операційних доходів.

До інших операційних доходів належать доходи від реалізації іноземної валюти, інших оборотних активів (крім фінансових інвестицій), від операційної оренди активів, від операційної курсової різниці за операціями в іноземній валюті, суми штрафів, пені, неустойок та інших санкцій за порушення господарських договорів, які одержано від боржників, або коли є рішення суду, арбітражного суду про їх стягнення, доходи від списання кредиторської заборгованості, щодо якої минув строк позовної давності, відшкодування раніше списаних активів (надходження боргів, списаних як безнадійні), суми одержаних грантів і субсидій, інші доходи від операційної діяльності.

Послідовність формування фінансових результатів подано на рисунку 6.2.

До операційних витрат відносять адміністративні (загальногосподарські) витрати, витрати на збут, собівартість реалізованих виробничих запасів, визнані економічні санкції, втрати від операційних курсових різниць, безнадійні борги тощо.

Прибуток або збиток від звичайної діяльності до оподаткування — це результат від фінансової діяльності, що визначається додаванням до операційного прибутку доходу від участі в капіталі, фінансових доходів у формі дивідендів, відсотків, отриманих від фінансових інвестицій, та інших доходів (від реалізації фінансових інвестицій, необоротних активів і майнових комплексів, доходу від неопераційних курсових різниць), і відніманням від отриманого результату фінансових витрат у формі відсотків та інших витрат, пов’язаних із залученням позикового капіталу, втрат (збитків) від участі в капіталі та інших витрат (собівартість фінансових інвестицій, необоротних активів і майнових комплексів, втрат від неопераційних курсових різниць, втрат від уцінки фінансових інвестицій і необоротних активів.

Рисунок 6.2 – Формування фінансових результатів

Прибуток (збиток) від звичайної діяльності після оподаткування — це різниця між прибутком від звичайної діяльності до оподаткування та сумою податку на прибуток.

Чистий прибуток (збиток) — це алгебраїчна сума прибутку (збитку) від звичайної діяльності після оподаткування та надзвичайного прибутку, надзвичайного збитку і податків з надзвичайного прибутку. Чистий прибуток повністю залишається у розпорядженні підприємства.

Аналіз результатів діяльності підприємства включає такі обов’язкові елементи:

1 Горизонтальний аналіз фінансових результатів за звітний період — дослідження змін кожного показника за аналізований період;

2 Вертикальний аналіз — дослідження структури відповідних показників і їх змін;

3 Трендовий аналіз — дослідження у загальному вигляді динаміки зміни показників фінансових результатів за кілька звітних періодів.

7.3 Факторний аналіз прибутку від операційної діяльності

До чинників, що впливають на операційний прибуток, належать зміни:

-ціни на реалізовану продукцію;

-обсяг реалізації продукції;

-структури реалізованої продукції;

-собівартості одиниці продукції;

-собівартості продукції за рахунок структурних зрушень у складі продукції.

Суть методики розрахунку впливу на операційний прибуток наведених чинників полягає в послідовному аналізі кожного з них, тобто припускається, що інші чинники у цей час на прибуток не впливають.

1 Вплив на прибуток змін ціни на реалізовану продукцію

![]()

Де

![]() - обсяг реалізації і-го виду продукції

у звітному періоді (і=1, n); рі1,

рі0

– ціна реалізації і-го виду продукції

у періоді відповідно звітному та

попередньому.

- обсяг реалізації і-го виду продукції

у звітному періоді (і=1, n); рі1,

рі0

– ціна реалізації і-го виду продукції

у періоді відповідно звітному та

попередньому.

Для кожного і-го виду продукції встановлюється, скільки можна одержати прибутку додатково завдяки реалізації обсягів виробництва у звітному періоді за цінами, що перевищують ціни в попередньому періоді.

2 Вплив на прибуток змін обсягів реалізації продукції

![]()

де Ро – прибуток від реалізованої продукції за попередній період;

S1,0 – фактична собівартість реалізованої продукції у звітному періоді, що розрахована в цінах і тарифах попереднього періоду,

S1,0

=

![]() ;

;

sіо – собівартість і-го виду продукції в попередньому періоді;

Qі1- обсяг реалізації і-го виду продукції в звітному періоді;

S0 – фактична собівартість реалізованої продукції в попередньому періоді,

S1,0

=

![]() ,

,

де Qі0- обсяг реалізації і-го виду продукції в попередньому періоді;

З’ясовується, скільки додатково було отримано прибутку тільки завдяки збільшенню обсягів виробництва окремих видів продукції.

Для зручності порівняння обсяги виражені через собівартість (з метою уникнення впливу цінового чинника). Припускається, що пропорційно до зміни обсягів виробництва змінюється прибуток.

3 Вплив на прибуток змін у структурі реалізованої продукції

![]() ,

,

де

![]() - обсяги

реалізації продукції у звітному періоді

за цінами попереднього періоду;

- обсяги

реалізації продукції у звітному періоді

за цінами попереднього періоду;

![]() - виручка

від реалізації продукції за попередній

період.

- виручка

від реалізації продукції за попередній

період.

![]()

4. Вплив на прибуток змін собівартості одиниці продукції

![]()

![]() -

собівартість і-го

виду продукції у звітному періоді.

-

собівартість і-го

виду продукції у звітному періоді.

5 Вплив на прибуток змін собівартості продукції за рахунок структурних зрушень у складі продукції.

![]()

6 Сукупний вплив чинників на прибуток від реалізації продукції

![]() =

=

![]()

7 Загальне збільшення операційного прибутку

![]() ,

,

де Р1 – операційний прибуток за звітний період;

![]() -

збільшення інших операційних доходів.

-

збільшення інших операційних доходів.

Структура змін операційного прибутку за чинниками наведено на рисунку 6.3

Зміни

операційного прибутку

![]()

Зміни прибутку від реалізації

продукції

Зміни інших операційних

доходів![]()

![]()

Зміни цін на реалі-зовану

продукцію

Зміни обсягів реалізації продукції

Зміни у структурі реалізо-ваної

продукції

Зміни собі-вартості продукції

Структурні зрушення у складі продукції![]()

Рисунок 6.3 - Структура змін операційного прибутку за чинниками

7.4 Аналіз взаємозв’язку обсягів виробництва, собівартості та прибутку

Розглянемо методику розрахунків для одно- та багато номенклатурного виробництва, а також для умов, за яких ціна реалізації продукції залежить від обсягів реалізації.

Основою аналізу є поділ витрат підприємства на такі:

-постійні, або умовно постійні (Sпост), за певний період; вони залишаються незмінними щодо змін обсягів виробництва або ступеня завантаження виробничих потужностей; наприклад амортизаційні відрахування, орендна плата, відсотки за позиковий капітал, заробітна плата управлінського персоналу, утримання легкового транспорту, оплата послуг зв’язку і охорони та ін.. Ці витрати враховуються за місцем виникнення;

-змінні (Sзмін), тобто такі, що прямо залежать від зміни завантаження виробничих потужностей, або зміни обсягів виробництва: витрати на сировину, матеріали, комплектуючі вироби, заробітну плату робітників-відрядників, технологічні енергоресурси та інш. Носій цих витрат – продукт, виріб;

-сукупні, тобто повна собівартість (S) – сума постійних (Sпост) та змінних (Sзмін) витрат:

S = Sпост + Sзмін;

Sзмін

=

![]() змін;

змін;

![]() ,

,

де Q – обсяг виробництва (реалізації) у натуральних одиницях вимірювання;

Sзмін – змінні витрати на одиницю продукції;

V – виручка від реалізації продукції;

Р – ціна реалізації продукції.

Припускається, що обсяг виробництва дорівнює обсягу реалізації продукції.

Використовуючи наведені раніше рівняння, можна розрахувати критичний обсяг виробництва (Qкрит.), тобто обсяг, який забезпечує беззбитковість діяльності підприємства. Це досягається тоді, коли виручка від реалізації продукції дорівнює повній собівартості, тобто

V = Sпост. + Qкрит.Sзмін,

якщо V = QP, то

pQкрит. = Sпост. + Qкрит.S змін,

звідки

Qкрит

=

![]()

Різниця між ціною реалізації виробу та змінними витратами на один виріб (знаменник останнього рівняння) становить маржинальний дохід на одиницю виробу.

Розрахувавши Qкрит , можна встановити, скільки одиниць продукції потрібно реалізувати, щоб постійні витрати були покриті маржинальним доходом, який дає кожна реалізована одиниця продукції

У діяльності підприємства може постати потреба у визначенні постійних витрат, прийнятних цін реалізації або змінних витрат на одиницю продукції.

S = Q(p-Sзмін)

Критичний рівень ціни реалізації продукції

Ркрит

=

![]()

У разі реалізації продукції за цінами, нижчими за критичні, підприємство зазнає збитків, а за цінами, що перевищують критичні, - одержує прибуток.

При виробництві та збуті водночас кількох видів продукції, узагальнити які неможливо, необхідно враховувати, що вони мають різні ціни і потребують різних змінних витрат, а отже, різняться й частки їх внесків у покриття загальних постійних витрат. У цьому разі точки беззбитковості залежить від частки кожного виробу у сукупному обсязі реалізації.

Точку беззбитковості для багатономенклатурного виробництва визначають у два етапи:

-обчислють частку кожного виробу в обсязі реалізації;

-розраховують підсумковий зважений дохід.

Як обмеження припускається, що частки виробів у сукупному обсязі реалізації за розрахунковий період залишаються незмінними.

ТЕМА 8

АНАЛІЗ СОБІВАРТОСТІ ПРОДУКЦІЇ

8.1 Поняття і складові собівартості

Собівартість продукції – один з найважливіших показників фінансового аналізу. У ньому фокусуються у грошовому вираженні витрати матеріально-технічних, трудових та фінансових ресурсів у зв’язку з підготовкою, організацією, веденням виробництва та реалізацією продукції.

Собівартість належить до вирішальних чинників, що впливають на прибуток підприємств і показники рентабельності.

Методологічні основи формування в бухгалтерському обліку інформації про витрати підприємства та її відображення у фінансовій звітності визначаються Положенням (стандартом) бухгалтерського обліку 16 «Витрати».

Залежно від мети та предмета аналізу використовують різні класифікаційні ознаки витрат.

1 Класифікація за рахунками класу 9 здійснюють згідно з діючим Планом рахунків бухгалтерського обліку. Згідно з класифікацією облік витрат виконують так:

-собівартість реалізації;

-загальновиробничі витрати;

-адміністративні витрати;

-витрати на збут;

-інші операційні витрати;

-втрати від участі в капіталі;

-інші витрати.

2 Класифікація за економічними елементами операційних витрат:

-матеріальні витрати;

-витрати на оплату праці;

-відрахування на соціальні заходи;

-амортизація;

-інші операційні витрати (собівартість реалізованих виробничих запасів, сумнівні борги та втрати від знецінення запасів, визнані економічні санкції, тощо).

Дані про економічні елементи витрат обліковуються за класом 8 Плану рахунків і відображаються у фінансовій звітності Ф.№ 2 «Звіт про фінансові результати» у розділі 2 «Елементи операцій них витрат».

Витрати за цією ознакою визначають по підприємству в цілому з метою аналізу структури витрат (вертикальний аналіз), порівняння її зі структурою економічних елементів витрат інших підприємств галузі, а також аналізу динаміки зміни економічних елементів витрат у часі (горизонтальний аналіз), виявлення тенденції змін (трендовий аналіз).

3 Класифікація за калькуляційними статтями собівартості на одиницю продукції (робіт, послуг).

Собівартість реалізованих товарів визначають за Положенням (стандартом) бухгалтерського обліку 9 «Запаси».

Собівартість реалізованої продукції складається з виробничої собівартості продукції, нерозподілених постійних загальновиробничих витрат та наднормованих виробничих витрат.

До виробничої собівартості продукції включаються:

-прямі матеріальні витрати (вартість сировини та основних матеріалів, купованих напівфабрикатів та комплектуючих виробів, допоміжних та інших матеріалів);

-прямі витрати на оплату праці;

-інші прямі витрати (інші виробничі витрати, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат, зокрема відрахування на соціальні заходи, плати за оренду земельних і майнових паїв, амортизація, тощо);

-загальновиробничі витрати (витрати на управління виробництвом, амортизація основних засобів загальновиробничого призначення, витрати на вдосконалення технології і організації виробництва, витрати на опалення, освітлення, охорону праці та техніку безпеки, оплату простоїв, тощо).

Витрати, пов’язані з операційною діяльністю, які не включаються до собівартості реалізованої продукції, поділяються на адміністративні витрати, витрати на збут та інші операційні витрати.

Основна мета калькулювання собівартості на одиницю продукції – проаналізувати витрати за калькуляційними статтями у часі, порівняти витрати на виробництво продукції з ринковими цінами, визначити її прибутковість або збитковість, оцінити власну конкурентоспроможність і в разі потреби скоригувати структуру виробничої програми.

4 Класифікація витрат за ознакою залежності їх розміру від обсягів виробництва: змінні та постійні.

5 Класифікація витрат за способом віднесення на собівартість продукції: прямі та непрямі.

Використовують її для складання калькуляцій на одиницю продукції, а також для розподілу непрямих витрат за економічними елементами (табл.8.1)

Таблиця 8.1 – Розподіл непрямих витрат за економічними елементами

|

Розподіл за елементами |

Дебет рахунків за елементами |

Кредит рахунків |

|

Собівартості реалізованої продукції |

Матеріальні витрати (80);

Витрати на оплату праці (81);

Відрахування на соціальні заходи (82);

Амортизація (83);

Інші операційні витрати (84);

Платежі до бюджету (88) |

Собівартість реалізації (90) |

|

Загальновиробничих витрат |

Загальновиробничі витрати (91) |

|

|

Адміністративних витрат |

Адміністративні витрати (92) |

|

|

Витрат на збут |

Витрати на збут (93) |

До прямих витрат належать технологічні витрати матеріалів та заробітна плата працівників.

До непрямих витрат - відносяться витрати, що не можуть бути віднесені безпосередньо до конкретного об’єкта витрат економічно доцільним шляхом: загальновиробничі витрати, адміністративні витрати і витрати на збут.

6 Класифікація витрат за місцями виникнення: цехи, дільниці, бригади, функціональні підрозділи.

Аналіз собівартості продукції за наведеними класифікаційними ознаками має на меті підвищити ефективність виробничої управлінської діяльності підприємства завдяки виявленим резервам зниження витрат.

8.2 Факторний аналіз собівартості продукції

Факторний аналіз собівартості продукції передбачає аналіз:

-динаміки операційних витрат;

-чинників зміни витрат на 1 грн. реалізованої продукції за порівнянними і непорівнянними виробами, а також за групами продукції за віком їх випуску;

-впливу на собівартість окремих груп продукції за рівнем їх рентабельності;

-структури операційних витрат за економічними елементами;

-собівартості за калькуляційними статтями витрат.

З метою аналізу собівартості продукції проводиться:

1 Аналіз динаміки операційних витрат на 1 грн. вартості реалізованої продукції.

Для проведення аналізу беруться показники виручки від реалізації продукції, та елементи операційних витрат за попередній і звітний періоди, а також відхилення за ці періоди.

2 Аналіз впливу чинників зміни витрат на 1 грн. вартості реалізованої продукції.

Витрати на 1 грн. вартості реалізованої продукції змінюються зі зміною цін реалізації продукції, собівартості одиниці продукції та структури виробництва.

3 Аналіз впливу складу продукції за віком її випуску на зміни витрат на 1 грн. вартості реалізованої продукції.

4 Аналіз впливу на собівартість окремих груп продукції за рівнем її рентабельності.

Для того щоб виконати такий аналіз, продукцію, яку виробляють, поділяють за рівнем рентабельності на групи: нерентабельна (збиткова), низько-, середньо-, високорентабельна.

5 Аналіз структури операційних витрат за економічними елементами.

На основі такого аналізу визначають найактуальніші для підприємства напрямки зниження собівартості. Аналіз структури операційних витрат за економічними елементами потрібний також для того, щоб підприємство не потрапило у «ножиці» еластичного попиту на свою продукцію та нееластичного власного попиту на ті чи інші виробничі ресурси.

6 Аналіз собівартості за калькуляційними статтями витрат.

Для такого аналізу використовують дані внутрішньогосподарського (управлінського) бухгалтерського обліку.

Аналізують кожний виріб з метою порівняння його ринкової ціни із собівартістю для подальшого виявлення резервів зниження витрат за різними статтями.

За калькуляційними статтями аналізують також собівартість по підприємству в цілому для того, щоб оцінити відхилення фактичних витрат від запланованих і визначити вплив цих відхилень на загальну зміну собівартості реалізованої продукції.

За «найвпливовішими» статтями слід детальніше проаналізувати чинники і на цій основі відшукати резерви зменшення витрат. Наприклад, проаналізувати витрати за всіма видами сировини та матеріалів і, можливо, змінити їх структуру, проаналізувати схеми і види транспортування і знайти «найближчих» постачальників; на основі аналізу витрат на енергоносії запропонувати енергозберігаючі технології, тощо.

Аналіз треба виконати також за статтями, де є зміни на краще, для того щоб виявити чинники, які сприяли цьому і, використовувати їх позитивний вплив у подальшій роботі.

ТЕМА 9

КОМЕРЦІЙНА НАДІЙНІСТЬ ПІДПРИЄМСТВА ТА ОЦІНКА ЙМОВІРНОСТІ ЙОГО БАНКРУТСТВА

Оцінка комерційної надійності партнера привертає чи не найбільшу увагу дослідників та практиків фінансового аналізу, оскільки ефективне формування господарських зв’язків потенційними та поточними партнерами має спиратися на адекватну оцінку перспектив такої співпраці.

Найпоширенішою серед варіантів проведення оцінки комерційної надійності підприємства є оцінки:

-кредитоспроможності;

-ймовірності банкрутства підприємства.

Оцінка кредитоспроможності передбачає ідентифікацію фінансово-економічного потенціалу підприємства через визначення ймовірності виконання підприємством власних зобов’язань, зокрема погашення кредиту.

Одним із альтернативних напрямів оцінки комерційної надійності підприємства є прогнозування його банкрутства, що здійснюється на основі самостійного дослідження із використанням дескриптивної статистики (зокрема, дискримінантного аналізу) або на основі розроблених моделей.

Загалом прогнозування (оцінка ймовірності банкрутства підприємства має на меті ідентифікацію потенційної загрози банкрутства з метою своєчасного формування доходів, спрямованих на нейтралізацію негативних тенденцій розвитку фінансової ситуації на підприємстві.

Слід зазначити, що аналіз імовірності банкрутства підприємства може здійснюватися на основі як неформалізованих, так і формалізованих моделей.

Неформалізовані моделі прогнозування банкрутства ґрунтуються на фундаментальному підході, який передбачає при визначенні ймовірності оголошення підприємства — об’єкта дослідження — банкрутом урахування максимальної кількості чинників через обробку фінансової інформації, отриманої як із внутрішніх, так і зовнішніх джерел.

Специфіка організації прогнозування банкрутства на основі фундаментального підходу дає змогу використовувати таку модель для потреб внутрішнього планування не відносячи її до складу комплексного фінансового аналізу.

Найбільшого поширення в сучасній фінансовій літературі набули моделі Альтмана, Спрінгейта та інших авторів, які по суті являють собою моделі обробки вхідної інформаційної бази на основі розрахунку інтегрального показника фінансового стану підприємства — об’єкта дослідження.

Модель Альтмана (Altman Z-score) є результатом обстеження та дослідження автором 66 підприємств (у яких 50 % були визнані банкрутами, а інші продовжували функціонувати) із використанням 22 фінансових показників і являє собою п’ятифакторну модель дескриптивного аналізу ймовірності банкрутства підприємства — об’єкта дослідження — комбінацію із найважливіших чинників для оцінки рівня ймовірності банкрутства підприємств, що досліджуються. У 1977 р. Альтман удосконалив власну модель, сформулювавши ZETAтм модель. Загалом модель Альтмана має такий вигляд:

![]()

-

Цільові показники

Порядок розрахунку

Х1

Х2

Х3 – рівень доходності активів

Х4 – коефіцієнт фінансового ризику

Х5 - коефіцієнт обігу активів

Z – інтегральний показник рівня загрози банкрутства

Практичні дослідження щодо вибіркової сукупності підприємств свідчать про те, що в разі знаходження розрахункового значення Z — показника нижче від критичної величини 2,7 підприємство — об’єкт дослідження практично є банкрутом. Достовірність цієї моделі за окремими джерелами оцінюється на рівні 95 %.

Будь-яке підприємство, розрахункове значення Z-показника для якого менше за 1,81, на практиці виявляється банкрутом, тоді як підприємства із розрахунковим значенням Z-показника більші від 2,99 не є банкрутами. Проміжок від 1,81 до 2,99 відповідає зоні невизначеності, оскільки достовірність інтерпретації результатів моделі є проблематичним через високу частоту помилкових класифікацій імовірності банкрутства підприємства — об’єкта дослідження. Загалом, інтерпретація результатів розрахунку Z-показника відповідно до моделі Альтмана здійснюється за такою матрицею

-

Значення

Z-показника

Z 1,8

1,8 Z 2,70

2,71 Z 2,99

Z 3,00

Імовірність банкрутства

Дуже висока

Висока

Можлива

Дуже низька

Крім того, у 1983 р. Альтман запропонував новий варіант моделі Z-показника для підприємств, акції яких не перебувають в обігу на організованих ринках цінних паперів, у якій були змінені коефіцієнти цільових показників, а також їх порядок

![]() ,

,

де

-

Цільові показники

Порядок розрахунку

Х1, Х2, Х3, Х5

Ті самі

Х4

Модель Спрінгейта передбачає розвиток інтегрального показника, за допомогою якого здійснюється оцінка ймовірності визнання підприємства банкрутом, за такою формулою:

![]() ,

,

де

-

Цільові показники

Порядок розрахунку

Х1

Х2

Х3

Х4

Інтервал значень результуючого показника Z поділено на основі єдиної критичної точки, яка відповідає значенню Z-показника у 0,862. Отже, підприємство із достовірністю 92 % може бути віднесено до категорії потенційних банкрутів, якщо розрахункове значення Z-показника для нього менше за 0,862.

Модель

Таффлера (Taffler

1977)

передбачає оцінку ймовірності банкрутства

на основі чотирифакторної моделі

Z-показника,

який визначається зважуванням окремих

цільових показників

![]() на відповідний коефіцієнт відносної

ваги

на відповідний коефіцієнт відносної

ваги

![]() .

.

![]() ,

,

де

-

Цільові показники

Порядок розрахунку

0,03

0,13

0,18

0,16

Модель (коефіцієнт) Бівера

Для своєчасного виявлення тенденцій формування негативної (відємної) структури балансу у прибуткового підприємства і прийняття запобіжних заходів для усунення банкрутства проводиться систематичний експрес-аналіз фінансового стану підприємства (фінансовий моніторинг) за допомогою коефіцієнта Бівера.

Розраховується як відношення різниці між чистим прибутком і нарахованою амортизацією за звітний період до суми довгострокових і поточних зобов’язань.

![]()

Ознакою формування негативної структури балансу є фінансовий стан підприємства, у якого на протязі довгого часу (1,5-2 роки) КБ на перевищує 0,2. Така величина коефіцієнта свідчить про скорочення частки прибутку, який направляється на розвиток виробництва.

Вказана

тенденція в кінці кінців призводить

до негативної структури балансу, коли

підприємство починає робити в борг і

його коефіцієнт забезпеченості власними

засобами

![]() 0,1.

0,1.