Добавлен: 14.06.2023

Просмотров: 44

Скачиваний: 2

Такая позиция в наибольшей степени соответствует международной практике, где финансовый и управленческий учет принято выделять в рамках единой системы бухгалтерского учета. По определению Национальной ассоциации бухгалтеров США, «управленческий учет – это процесс

идентификации, измерения, накопления, анализа, подготовки, интеграции и передачи финансовой информации, используемой управленческим персоналом для планирования, оценки и контроля над производственной деятельностью и эффективностью использования ресурсов» [14, с. 90].

Данного мнения придерживаются такие зарубежные авторы, как К. Друри, Ч.Т. Хорнгрен и Дж. Фостер. В частности, Ч.Т. Хорнгрен и Дж. Фостер определяют управленческий учет как систему, в которой происходит «идентификация, измерение, сбор, систематизация, анализ, разложение, интерпретация и передача информации, необходимой для управления какими-либо объектами» [26, с. 8]. К. Друри характеризует его как «способ предоставления лицам в самой организации информации, на основе которой они принимают более обоснованные решения и повышают эффективность и производительность текущих операций» [10, с. 90].

Вместе с тем, необходимо принимать во внимание следующее обстоятельство: сфера управления включает в себя намного больший объем информации, чем традиционный бухгалтерский учет. Управленческий учет должен предоставлять не только более детализированную, но и качественно

иную информацию о деятельности хозяйствующего субъекта.

Учитывая вышесказанное, на наш взгляд, наиболее близки к истине авторы, определяющие управленческий учет как самостоятельное направление

учета [19, с. 47; 21, с. 4; 24]. Основным аргументом обособления управленческого учета можно считать то, что «...в условиях современного постиндустриального рыночного хозяйства единый бухгалтерский учет является анахронизмом, так как различные его отделы поставляют информацию для разных областей управления» [19, с. 47].

По нашему мнению, управленческий учет выступает интегрированной информационной системой, в которую входят все виды учета – оперативный, статистический, налоговый и бухгалтерский. Данные управленческого учета обеспечивают управленческий аппарат организации качественно иной информацией, необходимой для процессов планирования, управления, контроля и оценки хозяйственно – финансовой деятельности. Часть информации данной системы, в виде статистической, налоговой и бухгалтерской (финансовой)

отчетности, предоставляется внешним пользователям, а другая часть – является коммерческой тайной организации. Об этом свидетельствует как мировой, так и отечественный опыт.

Так, обозначенный вопрос в России регулировался в постановлении Правительства РСФСР от 5 декабря 1991 г. № 35 «О перечне сведений, которые не могут составлять коммерческую тайну», а в 1994 г. был принят Гражданский кодекс РФ, где определено значение словосочетания «коммерческая тайна». Федеральный закон РФ «О бухгалтерском учете» (1996 г.) стал официальным документом, закрепившим понятие «конфиденциальность бухгалтерской информации»: «содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной» [1, п. 4 ст. 10].

И, наконец, в 2004 г. принят Федеральный закон РФ «О коммерческой тайне» [2]. Во всех этих документах прямо или косвенно речь идет об информации управленческого учета и, в частности, регистрах аналитического учета затрат.

На наш взгляд, наиболее достоверным и отвечающим современной действительности явилось бы формирование концепции управленческого учета как информационной базы системы управления, интегрирующей информационные потоки оперативного, статистического, бухгалтерского и налогового учетов. Предлагаемый подход трактует управленческий учет как понятие более емкое, чем бухгалтерский учет. Элементы такого подхода

встречаются в отдельных исследованиях.

Придерживаясь позиции расширительной трактовки управленческого учета, И.Н. Герчикова в сферу его деятельности не включает налоговый аспект

[7, с. 8], а И.В. Аверчев, характеризуя управленческий учет и отчетность как базис финансового (бухгалтерского) учета и отчетности [3, с. 19], не уточняет его составляющие. Отличие данной позиции от других состоит в том, что управленческий учет может использовать информацию всех видов учета. В связи с этим он выступает информационной базой системы внутреннего оперативного управления, которая предоставляет данные, необходимые для процесса управления в объемах больших, чем может предоставить финансовый и налоговый учет. При рассмотрении взаимодействия финансового и управленческого учета Е.Н. Лазарева ставит такой подход под сомнение: «Финансовый учет удовлетворяет также информационные потребности и внешних пользователей», «в результате финансовый учет выходит за рамки информационного поля управленческого» [14, с. 92]. По нашему мнению, такое утверждение противоречит действительности. Информационная база, первичные документы у финансового, налогового и управленческого учетов одинаковы. На основе первичной информации подготавливаются, в том

числе внешние финансовые отчеты. Наряду с этим показатели финансового и налогового учетов активно используются как при анализе финансовых результатов прошедших периодов, так и при составлении бюджетов и планов стратегического развития организации. Этим подтверждается факт,

что управленческий учет – это информационная система для целей управления организацией, принимающая во внимание все возможные виды учета. При этом необходимо иметь в виду, что задача управленческого учета – обеспечение всех уровней управления информацией, сопровождающейся необходимыми таблицами, сводами, рисунками, графиками и т.д. для целей принятия взвешенных управленческих решений. Внутренние формы отчетности достаточно специфичны не только в организациях различных отраслей, но и на каждом предприятии в отдельности. В этом смысле управленческий учет является достаточно узкоспециализированной деятельностью, ориентированной

на индивидуальность каждого управленца.

Как видно из приведенного выше обзора, существующие мнения по вопросам содержания и назначения бухгалтерского и управленческого учетов

радикально различаются. В современных теоретических исследованиях, если управленческий учет и выделяется как самостоятельная система, существующая в рамках бухгалтерского учета, его связи с другими системами не конкретизируются. На наш взгляд, место современного управленческого учета

следует рассматривать более широко: не только как самостоятельное и обособленное направление, но и как его взаимодействие с финансовым, налоговым, оперативным и статистическим видами учета. Управленческий учет основан как на данных всех вышеназванных видов учета, так и на специфической не количественной, нефинансовой информации. Схематично место управленческого учета в информационной системе организации можно

представить в виде следующего рисунка (рис. 2).

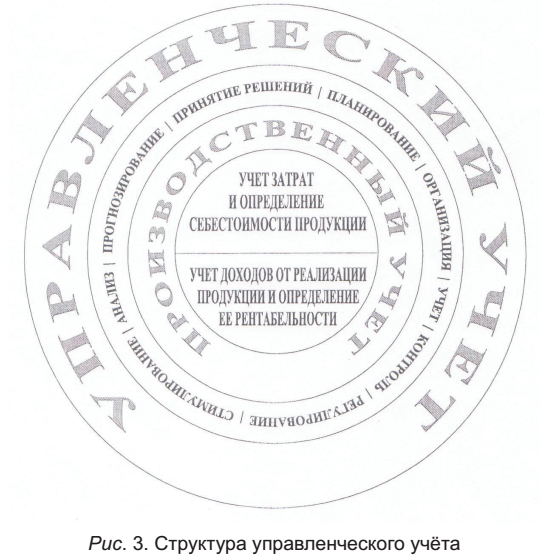

Структура управленческого учета, на наш взгляд, должна выглядеть следующим образом (рис. 3).

Управленческий учет субъективен и конфиденциален, и именно он несет основную нагрузку по обеспечению процесса принятия управленческих

решений. Управленческий учет представляет собой информационную базу менеджмента. Основное предназначение управленческого учета, как справедливо отмечает В.Э. Керимов, это производство информации для принятия менеджментом организации управленческих решений [12, с. 52].Прежде чем готовить информацию, необходимо понять, для принятия каких именно управленческих решений она предназначена. Именно поэтому изучение содержания процесса принятия решений, классификация задач, решаемых

в процессе управления деятельностью организации, заслуживают особого внимания.

Исследования показали, что в большинстве случаев принимаемые руководством решения по развитию и организации производства и сбыта продукции в большей степени носят интуитивный характер и не подкрепляются соответствующими расчетами на базе информации управленческого

учета. В лучшем случае отсутствие таких расчетов компенсируется богатым производственным и организаторским опытом руководителей предприятия. Однако, как показывает практика, наработанный опыт и интуиция руководителя не гарантируют принятие верных решений [11, с.51]. Поэтому основой

решения должна быть информация, базируясь на

которой, объект управления предпринимает конкретные действия. Для этого информация должна поступать на различные уровни управления в объемах и сроки, позволяющие принимать обоснованные и эффективные управленческие решения в условиях максимального понимания сложившейся ситуации, знания потенциальных возможностей предприятия, наличия определенных ресурсов.

Управленческий учет представляет собой основную систему коммуникаций внутри предприятия. Его цель – обеспечить соответствующей информацией менеджеров, ответственных за достижение конкретных производственных показателей, для выработки ими рекомендаций на перспективу на основе анализа происходящих процессов.

В современных условиях управленческий учет

выступает в качестве основного информационного фундамента управления внутренней деятельностью предприятия, его стратегией и тактикой. Основное

его назначение – это производство информации для принятия оперативных и прогнозных управленческих решений [4, с.51].

Тактика управленческого учета включает организацию, мониторинг, контроль, мотивацию, анализ и регулирование ранее принятых решений,

а также ответственность за их исполнение.

Стратегия управленческого учета представляет

систему анализа, прогнозирования, планирования и координации управленческих решений, определяющих развитие предприятия на длительный период. Так как узловой момент в интеграции – это сопоставление затрат и доходов, то наиболее важными для управленческого учета становятся операции

управления затратами, доходами и результатами посредством влияния как на затраты, так и на доходы.

Предметом управленческого учета является

производственная, коммерческо-сбытовая и инвестиционная деятельность организации в целом и ее отдельных структурных подразделений в процессе

всего цикла управления.

Содержание предмета раскрывается его объектами. Объектами управленческого учета являются затраты и доходы организации и ее отдельных структурных подразделений – центров ответственности; внутреннее ценообразование, предполагающее использование трансфертных цен; бюджетирование и система внутренней отчетности.

Объекты управленческого учета отражаются совокупностью приемов и способов, составляющих основу метода управленческого учета [25, с. 18]

В управленческом учете используются все элементы метода бухгалтерского учета: документация и инвентаризация, оценка и калькуляция, счета и двойная запись, балансовое обобщение и отчетность [25, с.17]. Кроме

того, широко применяются приемы экономического анализа, экономико-математические и статистические методы и т.д.

Конечно, было бы ошибочно воспринимать управленческий учет как нечто новое для отечественной экономики. В первые годы советской власти функции бухгалтерских служб были значительно шире. Бухгалтер

того времени по инерции занимался как учетной, так и планово-аналитической работой. Отмена коммерческой тайны и развитие социалистической системы

хозяйствования, по существу, превратили бухгалтера в простого регистратора свершившихся фактов хозяйственной деятельности. Развитие и укрепление централизованного планирования способствовало постепенному отделению от бухгалтерской службы планово-экономических и финансовых отделов с передачей им части бухгалтерских полномочий. В результате этого

процесса вся система бухгалтерского учета практически превратилась в финансовую, и стала обслуживать исключительно государственные интересы. В последнее же десятилетие, когда произошел отказ от централизованной системы управления в пользу рыночной экономики, необоснованно стало принижаться значение планирования и, как следствие, – техпромфинплана

предприятия. Между тем, бюджетирование в управленческом учете во многом напоминает ранее применявшийся в отечественной практике порядок разработки техпромфинплана.

Кроме того, все виды анализа (оперативный, сравнительный, факторный, комплексный и др.), применяемые в управленческом учете, также хорошо известны отечественным ученым и практикам. В тот период не

раз предпринимались настойчивые попытки внедрения внутреннего хозяйственного расчета, прообразом которого является одна из концепций управленческого учета – управление по центрам ответственности.

Наряду с этим, отечественной теорией и практикой были глубоко проработаны вопросы, связанные с калькулированием себестоимости продукции, разработкой и применением нормативного метода учета, во многом похожего на систему учета «Стандарт-кост», применяемую в управленческом учете [12, с.57-58].

Однако все предпринимаемые меры не давали должного эффекта и не способствовали созданию целостной системы управленческого учета.

Определенные трудности на пути ее становления имеются и в настоящее время. Между тем, как показывает практика, несмотря на наличие объективных причин, уже прослеживается тенденция превращения бухгалтера из простого субъекта бухгалтерии в бухгалтера – менеджера [12, с.58]. Он все чаще становится активным субъектом управленческой деятельности организации.

Управленческий учет – новая комплексная отрасль

экономических знаний. В этом его большое преимущество, так как именно на стыках наук, при использовании разных научных методов происходят существенные прорывы к новым знаниям и технологиям.

1.2. Функции и принципы управленческого учета

Организация управленческого учета на предприятии должна осуществляться в соответствии со следующими общими принципами управления: ответственности, управляемости, достоверности, взаимозависимости, релевантности. Менеджерам облегчает изучение информации ее релевантность - своевременное предоставление в четкой, понятной форме с использованием такого количества альтернатив, какое необходимо для принятия обоснованных решений [9, с.202]. В связи с тем, что процесс управления динамичен и ориентируется на будущее, информация должна удовлетворять критериям пригодности и предназначения. Система управленческого учета, отвечающая общепринятым принципам (требованиям) управления, сложна и состоит из множества процедур. Система управленческого учета, организованная на конкретном предприятии, как любая учетная система, должна отвечать нижеперечисленным принципам.

Непрерывность деятельности предприятия, которая выражается отсутствием намерений самоликвидироваться и сократить масштаб производства, означает, что предприятие будет развиваться в будущем. Этот принцип нацеливает бухгалтеров на создание информационного обслуживания решений долгосрочных проблем: анализ конкурентоспособности производства продукции, поставок сырья и материалов, изменения ассортимента и освоение новых продуктов, инвестиций и т.д.