Файл: Распределение и использование прибыли как источник экономического роста предприятий (Понятие и сущность прибыли организации).pdf

Добавлен: 25.06.2023

Просмотров: 78

Скачиваний: 3

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЕСКИЕ АСПЕКТЫ РАСПРЕДЕЛЕНИЯ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ ОРГАНИЗАЦИИ

1.1. Понятие и сущность прибыли организации

1.2. Соотношение стратегии и прибыли организации

1.3. Подходы к анализу прибыли организации

Глава 2. Анализ использования прибыли на примере

2.1. Анализ прибыли ООО ЧОП «Акула»

Услуга удаленного видеомониторинга - это наблюдение и контроль (онлайн или видеоархива) за ситуацией на объектах коммерческой или жилой недвижимости профессиональными сотрудниками удаленного видеомониторинга.

Видеоконтроль:

- за соблюдением сотрудниками установленного графика работы (приход/уход/время на обеденный перерыв);

- за соблюдением сотрудниками установленного «дресс-кода»;

- за частными объектами (домом, участком, дачей);

- за людьми (детьми, нянями и т.д.);

- за бизнес-объектами (в офисах, на складах, СТО, автомойках, магазинах, салонах и т.д.);

- за потоком пассажиров на маршрутах;

- за мониторингом трасс, подсчет транспортных средств и распределение их на категории (интенсивность потока).

Для определения круга потенциальных клиентов были разосланы информационные письма с описанием новой услуги.

В результате был сформирован план оказания услуги на 2 полугодие 2020 г. (табл. 6).

Таблица 6

План оказания новой услуги на 2 полугодие 2020 г.

|

Виды организаций |

Количество объектов |

|

Строительные организации |

56 |

|

Частные детские сады и школы |

15 |

|

Частные предприятия |

88 |

|

Транспортные компании |

6 |

|

Итого |

165 |

Средняя стоимость услуги в месяц составит 7000 руб. (цену закладываем ниже среднерыночной на 5000 руб. для привлечения клиентов).

Тогда ожидаемая выручка за месяц составит:

165 * 7000 = 1155 тыс. руб.

За полугодие:

1155 тыс. руб. * 6 мес. = 6930 тыс. руб.

Себестоимость услуги будет складываться из следующих элементов:

- оплата труда операторов;

- отчисления на заработную плату;

- услуги бригады вооруженной охраны;

- прочие затраты.

Для оказания новой услуги необходимо привлечь 8 операторов. Среднемесячная заработная плата одного оператора составит 20 тыс. руб. Тогда, затраты на заработную плату во втором полугодии 2020 г. составят:

8 операторов * 20 тыс. руб. * 6 мес. = 960 тыс. руб.

Отчисления на заработную плату составят 30,2%:

960 * 30,2 = 290 тыс. руб.

Услуги бригады вооруженной охраны будут складываться из следующих элементов:

- оплата труда бригады - 800 тыс. руб.;

- отчисления на социальное страхование - 242 тыс. руб.;

- содержание автотранспортного средства - 200 тыс. руб.

Итого затраты на услуги бригады вооруженной охраны составят:

800 + 242 + 200 = 1242 тыс. руб.

Прочие затраты планируются на уровне 10% от себестоимости:

(960 + 290 + 1242) * 10% = 249 тыс. руб.

Тогда, полная себестоимость оказания новой услуги составит:

960 + 290 + 1242 + 249 = 2741 тыс. руб. (табл. 7).

Таблица 7

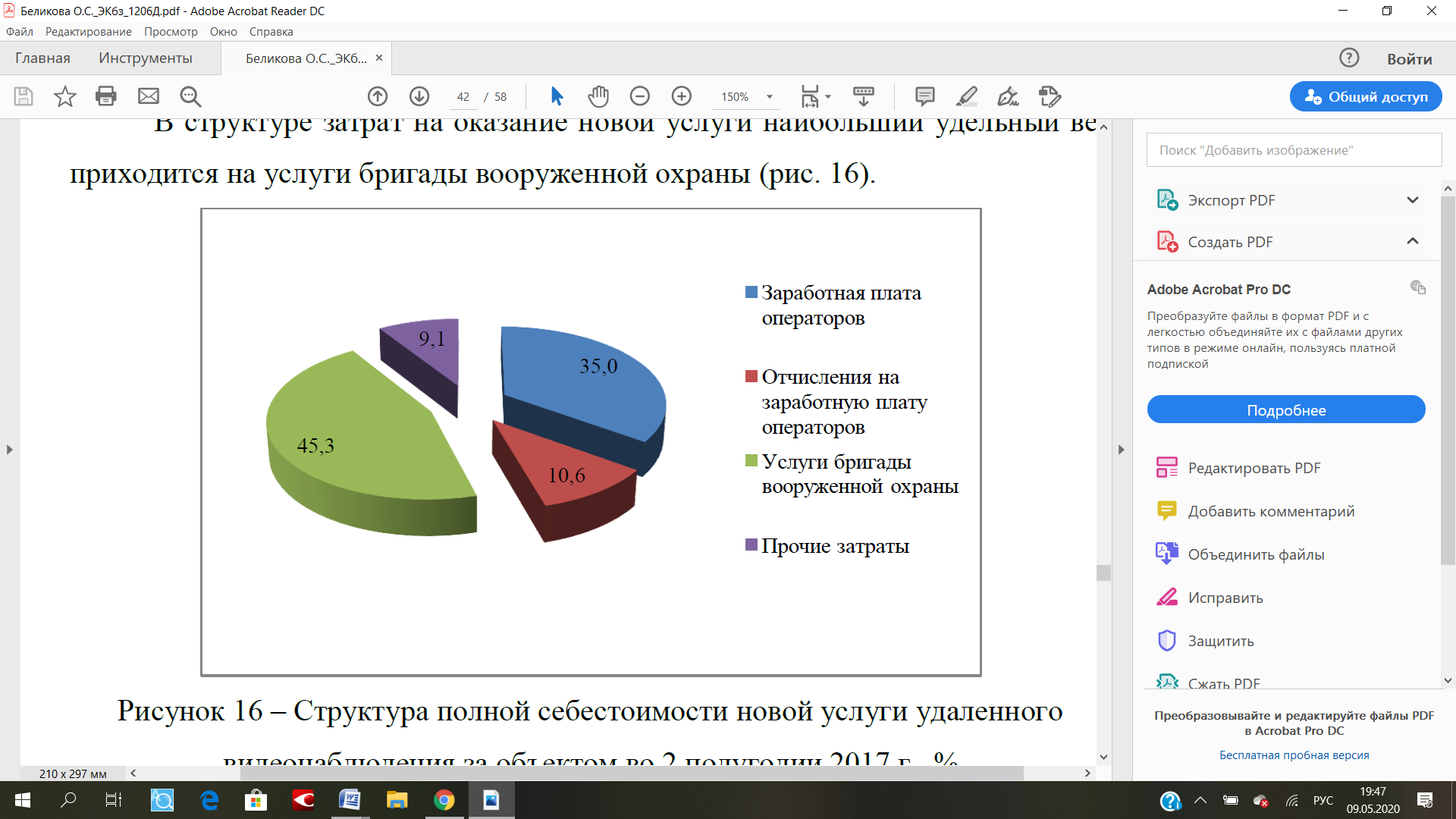

Состав и структура полной себестоимости новой услуги удаленного видеонаблюдения за объектом во 2 полугодии 2020 г.

|

Статьи затрат |

Тыс. руб. |

% |

|

Заработная плата операторов |

960 |

35,0 |

|

Отчисления на заработную плату операторов |

290 |

10,6 |

|

Услуги бригады вооруженной охраны |

1242 |

45,3 |

|

Прочие затраты |

249 |

9,1 |

|

Итого |

2741 |

100,0 |

В структуре затрат на оказание новой услуги наибольший удельный вес приходится на услуги бригады вооруженной охраны (рис. 5).

Рисунок 5 – Структура полной себестоимости новой услуги удаленного видеонаблюдения за объектом во 2 полугодии 2020 г., %

Тогда, прибыль от продаж от оказания новой услуги составит:

6930 – 2741 = 4189 тыс. руб.

Налог на прибыль будет равен 20%:

4189 * 20% = 838 тыс. руб.

Тогда, чистая прибыль будет равна:

4189 – 838 = 3351 тыс. руб. (табл. 8).

Таблица 8

Финансовые результаты от предоставления новой услуги удаленного видеонаблюдения за объектом во 2 полугодии 2020 г., тыс. руб.

|

Показатели |

Значение |

|

Выручка |

6930 |

|

Себестоимость |

2741 |

|

Прибыль от продаж |

4189 |

|

Налог на прибыль |

838 |

|

Чистая прибыль |

3351 |

Таким образом, оказание новой услуги позволит увеличить чистую прибыль на 3351 тыс. руб. Далее оценим эффективность предлагаемых мероприятий. Рассчитаем показатели операционного анализа от оказания новой услуги (табл. 9).

Таблица 9

Показатели операционного анализа

|

Показатели |

Значение |

|

Выручка от продаж, тыс. руб. |

6930 |

|

Себестоимость, тыс. руб. |

2741 |

|

В том числе: |

|

|

- постоянные затраты |

1499 |

|

- переменные затраты |

1242 |

|

Валовая маржа, тыс. руб. |

5688 |

|

Коэффициент валовой маржи |

0,82 |

|

Точка безубыточности, тыс. руб. |

1828 |

|

Запас финансовой прочности, тыс. руб. |

5102 |

|

Запас финансовой прочности % |

73,6 |

Расчет показал, что запас финансовой прочности по проекту очень высокий, следовательно, риски минимальные.

Сравнение финансовых результатов до и после предоставления новой услуги представлены в таблице 10.

Таблица 10

Финансовые результаты до и после предоставления новой услуги

|

Показатели |

2019 г. |

2020 г. |

2020 г. к 2019 г., +/- |

|

Выручка от продаж, тыс. руб. |

30520 |

37450 |

6930 |

|

Себестоимость, тыс. руб. |

31622 |

34363 |

2741 |

|

Валовая прибыль, тыс. руб. |

-2268 |

1921 |

4189 |

|

Прибыль от продаж, тыс. руб. |

-2268 |

1921 |

4189 |

|

Прибыль до налогообложения, тыс. руб. |

-2268 |

1921 |

4189 |

|

Чистая прибыль, тыс. руб. |

-2323 |

1028 |

3351 |

Реализация предложенных мероприятий позволит получить предприятию прибыль. Так, по прогнозу прибыль от продаж составит 1921 тыс. руб., чистая прибыль - 1028 тыс. руб. (рис. 6).

Рисунок 6 – Показатели прибыли до и после реализации предложенных мероприятий, тыс. руб.

Показатели рентабельности до и после реализации предложенных мероприятий представлены в таблице 11.

Таблица 11

Показатели рентабельности до и после реализации предложенных мероприятий

|

Показатели |

2019 г. |

2020 г. |

2020 г. к 2019 г., +/- |

|

Рентабельность продаж, % |

-7,4 |

5,1 |

12,5 |

|

Рентабельность произведенных затрат, % |

-7,2 |

5,6 |

12,8 |

Расчет показал, что показатели рентабельности значительно улучшатся. Так, рентабельность продаж возрастет на 12,5 процентных пункта и составит в 2020 г. 5,1%. Рентабельность произведенных затрат возрастет на 12,8 процентных пункта и составит в 2020 г. 5,6%. Таким образом, цель выпускной квалификационной работы будет достигнута.

Заключение

В курсовой работе были рассмотрены теоретические стороны использования и распределения прибыли и проанализированы фактические значения для конкретной организации, а также указана возможность увеличения рассматриваемого показателя.

Заинтересованность организации в производстве и реализации качественной, пользующейся на рынке спросом продукции, отражается на размере прибыли, которая при прочих равных условиях находится в прямой зависимости от объема реализации этой продукции.

Прибыль есть показатель, который наиболее полно отражает продуктивность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости.

Показатели прибыли являются важными в системе оценки результативности и деловых качеств организации, степени его надежности и финансового благополучия.

Прибыль является основным источником собственных средств предприятия. Прибыль рассматривается как итог работы организации, как основа будущего развития. Для страны прибыль организации означает наполняемость доходной части бюджета, возможность решения социальных проблем.

В качестве объекта исследования выступает общество с ограниченной ответственностью частное охранное предприятие «Акула» (ООО ЧОП «Акула»). Предприятие создано с целью получения прибыли и оказывает частные охранные услуги. Проведенный анализ прибыли и рентабельности предприятия позволяет сделать следующие выводы:

1) Валовая прибыль и прибыль от продаж совпадают, поскольку коммерческие и управленческие расходы в соответствии с принятой учетной политикой отражаются в себестоимости. Начиная с 2018 г. финансовым результатом деятельности предприятия был убыток. Причем его размер существенно возросла в 2019 г. до 2323 тыс. руб. Данная ситуация привела к тому, что собственный капитал предприятия стал иметь отрицательную величину.

2) В структуре выручки наибольший удельный вес приходится на доходы от охраны объектов и вооруженную инкассацию - соответственно 41,3 и 28,5% в 2019 г.

3) В динамике за три года себестоимость продаж возросла с 30046 тыс. руб. в 2020 г. до 31622 тыс. руб. в 2019 г. или на 91%. Рост был отмечен по всем элементам затрат за исключением затрат на амуницию и прочие материалы. В структуре себестоимости наибольший удельный вес приходится на заработную плату - 45,4%. На втором месте идут расходы на аренду - 21,7% в 2019 г. Доля отчислений на социальное страхование составила в 2019 г. 13,7%.

4) В условиях ухудшения финансовых результатов показатели рентабельности также снизились, а в 2018-2019 гг. имели отрицательное значение.

Таким образом, проведенное исследование показало, что предприятие нуждается в увеличении суммы прибыли и рентабельности. С этой целью в рамках данной выпускной квалификационной работы предлагается предоставление новой услуги - услуги удаленного видеонаблюдения за объектом.

Круглосуточная служба мониторинга за удаленными объектами ведет визуальный контроль и при возникновении различного рода нештатных ситуаций оповещает собственника, а при необходимости высылает ближайший экипаж ГБР для пресечения противоправных действий в отношении собственника.

В рамках исследования был составлен план оказания услуг, рассчитана себестоимость и финансовые результаты от оказания новой услуги. Было установлено, что чистая прибыль от оказания новой услуги в 2020 г. составит 3351 тыс. руб.

Для оценки эффективности новой услуги были рассчитаны показатели операционного анализа. Расчет показал, что запас финансовой прочности по проекту очень высокий, следовательно, риски минимальные.

Также было проведено сравнение финансовых результатов и показателей рентабельности до и после реализации предложенных мероприятий. Реализация предложенных мероприятий позволит получить предприятию прибыль. Так, по прогнозу прибыль от продаж составит 1921 тыс. руб., чистая прибыль - 1028 тыс. руб.

Показатели рентабельности значительно улучшатся. Так, рентабельность продаж возрастет на 12,5 процентных пункта и составит в 2020 г. 5,1%. Рентабельность произведенных затрат возрастет на 12,8 процентных пункта и составит в 2020 г. 5,6%. Таким образом, цель выпускной квалификационной работы будет достигнута.

Список использованной литературы

- Федеральный закон от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (с изм. и доп., вступ. в силу с 01.02.2018) (ред. от 31.12.2017) // СПС «КонсультантПлюс»

- Абрамовских Л.К поиску новой модели экономического развития / Л. Абрамовских, А. Бабенко // Экономист. – 2016. – № 10. – С. 34-42.

- Алексейчева Е.Ю. Экономика организации (предприятия): Учебник для бакалавров, 2-е изд., перераб. и доп. (изд. 2) / Е.Ю. Алексейчева, М.Д. Магомедов. – М.: ИТК Дашков и К, 2016. – 292 c.

- Безновская В.В., Жабкин М.О., Прусова Л.В. Российский рынок легковых автомобилей в условиях санкций // Автотранспортное предприятие. – 2016. – №8. – С. 35-39.

- Большакова О.Е. К вопросу о прогнозировании состоятельности и вероятности банкротства предприятий малого и среднего бизнеса / О.Е. Большакова, А.Г. Максимов, Н.В. Максимова // Финансовая аналитика: проблемы и решения. – 2016. – № 8(290). – С. 47-62.

- Владимиров С.А. О ключевых направлениях развития мировой транспортной системы и логистики / С.А. Владимиров // Таврический научный обозреватель. – 2016. – № 2. – С. 14-21.

- Волкова С.А. Логистика транспортировки в цепях поставок // Интегрированная логистика. – 2015. – № 6. – С. 8-10.

- Герами В.Д. Управление транспортными системами. Транспортное обеспечение логистики: учебник и практикум для академического бакалавриата / В.Д. Герами, А.В. Колик. – М.: Издательство Юрайт, 2017. – 438 с.

- Гутынин А.В. Транспорт и грузовые потоки / А.В. Гутынин // Интегрированная логистика. – 2016. – № 2. – С. 7-25.

- Жемчугов А.М., Жемчугов М.К. Менеджмент сегодня и завтра. Теория и практика // Проблемы экономики и менеджмента. – 2017. – № 1. – С. 3-25.

- Жминько Н.С. Прогнозирование развития производства и бизнеса / Н.С. Жминько, С.Ю. Губиева // Политематический сетевой электрон. журн. Кубанского гос. аграр. ун-та. – 2016. – № 117. – С. 1162-1172.

- Казанская Л.Ф. Роль экономики качества в инновационном развитии транспортной организации // Экономика железных дорог. – 2017. – № 1. – С. 33-40.

- Каландарова Н.Н. Рейтинговая оценка финансового состояния предприятия / Н.Н. Каландарова, М.Т. Амирдинова // Экономика и бизнес: теория и практика – 2017. – № 5. – С. 114-117.

- Кирова И.В., Попова Т.Л. Перспективы модернизации российской экономики в условиях санкционного режима // Автомобиль. Дорога. Инфраструктура. – 2016. – № 2 (8). – С. 7-12.

- Корчагин В.А. Сложные саморазвивающиеся транспортные системы / В.А. Корчагин, А.Н. Новиков, С.А. Ляпин, Ю.Н. Ризаева // Мир транспорта и технологических машин. – 2016. – №2 (53). – С. 110-116.

- Кропачева Д.С. Системный анализ цепей поставок / Д.С. Кропачева // Актуальные проблемы гуманитарных и естественных наук. – 2016. – № 1, вып. 2. – С. 72-74.

- Левкин Г.Г. Коммерческая логистика: учебное пособие для вузов / Г. Г. Левкин. – 2-е изд., испр. и доп. – М.: Издательство Юрайт, 2017. – 375 с.

- Матюшкина И.А. Проблемы и перспективы развития рынка транспортных услуг в современных условиях / И.А. Матюшкина, С.А. Ситник // Экономика и предпринимательство. – 2017. – № 2-2 (79-2). – С. 467-471.

- Огородникова Е.С., Зубков А.А. Подходы к стратегическому развитию компании // Научно-практический электронный журнал «Аллея Науки». – 2017. – № 6. – С. 92-98.

- Першин И.В. Транспортная цепь как категория логистики мультимодальных грузоперевозок // Проблемы современной экономики. – 2016. – № 1. – С. 105-108.

- Плахотная И.В. Кластерный подход в экономике как фактор развития конкурентоспособности предприятий // Социальная политика и социология. – 2016. – Т. 15, № 5. – C. 52-59.

- Прозументова В.В., Безновская В.В., Прусова В.И. Риски выхода транспортных компаний на зарубежные рынки // Автотранспортное предприятие. – 2016. – № 12. – С. 49-51.

- Прусова В.И. Роль транспортного комплекса в экономике РФ / В.И. Прусова, В.В. Безновская, В.В. Прозументова // Экономика и бизнес: теория и практика. – 2017. – Т. 1. № 4. – С. 138-143.

- Путков К.А. Характеристика экономических преобразований на предприятиях в процессе перехода к открытому рынку и инновационной экономике / К.А. Путков // Проблемы современной экономики. – 2015. – № 2. – С. 388-389.

- Свердлова А.А. Основы управления прибылью предприятия // Инновационная наука. – 2016. – № 6. – С. 217-219.

- Согачева О.В., Булатова Е.Н., Руппель А.С. Прогнозирование экономического развития предприятия // Молодой ученый. – 2016. – № 6. – С. 554-556.

- Уваров С.А. Менеджмент логистической инфраструктуры как устойчивого развития цепей поставок // Журнал правовых и экономических исследований. – 2016. – № 1. – С. 200-203.

- Шанин И.И., Субхонбердиев А.Ш., Парфенова М.В. Эффективное развитие предприятий на основе прогнозирования финансово-хозяйственной деятельности // Вестник ВГУИТ. – 2017. – Т. 79. – № 1. – С. 374-380.

- Шаркова А.В. Экономика организации: Практикум для бакалавров / А.В. Шаркова, Л.Г. Ахметшина. – М.: ИТК Дашков и К, 2016. – 120 c.