Файл: Особенности состава расходов, включаемых в налоговую базу при расчете ННП банком.pdf

Добавлен: 25.06.2023

Просмотров: 50

Скачиваний: 2

СОДЕРЖАНИЕ

Глава 1. Теоретические основы и общие положения налогообложения банков

1.1. История возникновения и роль банковской системы России

1.2. Порядок налогообложения банка и общие положения налогообложения прибыли кредитных учреждений.

Глава 2. Особенности налогообложения налогом на прибыль кредитных организаций

2.1 Специфика определения налоговой базы при уплате налога на прибыли

2.2. Расчет и анализ налоговых поступлений по налогу на прибыль

Глава 3. Направления совершенствования налогообложения кредитных организаций

3.1. Пути совершенствования налогообложения кредитных организаций

Однако, Банк России обещал в случае необходимости оказать помощь банкам, попавшим под санкции. Соответственно, с одной стороны, помощь кредитным организациям обеспечена, с другой – отток клиентов и введение международных операций сужают масштабы бизнеса и направления для последующего развития кредитных институтов.

В мае и июне геополитический фон для России и российских компаний стал лучше. Однако уже в начале третьего квартала напряжение вновь усилилось, со стороны США были введены санкции против ВЭБа и Газпромбанка, а затем и ЕС ввело санкции еще и против ВТБ, ВТБ 24а и Россельхозбанка. Однако новые санкции отличаются от весенних и подразумевают лишь ограничение фондирования компаний сроком выше 90 дней со стороны компаний стран, которые ввели санкции. Также представителям этих стран запрещено покупать ценные бумаги указанных кредитных организаций. Однако, это не означает, что обладатели ценных бумагах указанных эмитентов должны избавиться от этих бумаг: санкции действуют лишь на новые выпуски ценных бумаг.

Санкции, безусловно, повлияют на кредитные институты, однако у банков есть и внутренние источники для фондирования. Между тем, санкции негативно влияют на репутацию кредитных организаций, нанося ей урон, если не на внутреннем рынке, то на международной арене.

Негативные события в финансовой сфере крупнейшей экономики мира практически сразу отразились на финансовых институтах Евросоюза, а также стран с развивающимися рынками, в том числе и России. Основные мировые фондовые индексы в сентябре значительно снизились, что подтвердило серьезность проблем в мировой экономике.

В современной России в условиях рыночной экономики банковские кредиты не до конца реализовывают свой потенциал. Ключевая ставка ЦБ РФ с конца октября 2017 года составляет 8,25%[16]. Её изменение возможно не ранее 15 декабря 2017 года. При этом по прогнозным оценкам инфляция к концу года составит 4%. Банк России утверждает, что траектория экономического развития до конца 2017 года и на среднесрочную перспективу останется неизменной.

Таким образом, к основным показателям, нуждающимся в совершенствовании в России, можно отнести необходимость снижения ставки рефинансирования (по состоянию на 2017 год она составляет 8,25%), стабилизацию денежной системы, повышение эффективности функционирования кредитных организаций, повышение стабильности российского рубля и прочее.

Проблемы оценки финансовой устойчивости банковской системы России связаны, в первую очередь, с низкой степенью прозрачности документации и отчетности коммерческих банков, недостаточной степенью информатизации и автоматизации банковского сектора.

Финансовая устойчивость банковской системы в 2013 – 2016 годах на основе вышеуказанных данных может быть определена как нестабильная. Что касается 2010 – 2012 года, финансовая устойчивость банковской системы имела положительную динамику. Повысился уровень кредитования банков, положительную динамику имело количество устойчивых конкурентоспособных коммерческих банков России, увеличился прост довольных клиентов физических и юридических лиц.

Все же важно отметить, что в IV квартале 2011 г. на мировых финансовых рынках сохранялась напряженность, их конъюнктура оставалась нестабильной. События, связанные с долговым кризисом в еврозоне, в сочетании с тенденцией к снижению кредитных рейтингов суверенных заемщиков отразились в неприятии рисков инвесторами и предпочтении ими наиболее безопасных активов. В рассматриваемый период, происходил отток капитала из стран с формирующейся рыночной экономикой, сохранялась высокая волатильность валютных курсов, снижались индексы мировых фондовых рынков и цены на биржевые товары.

Что касается непосредственно России, важно отметить, что в настоящее время ситуация в банковском секторе все еще выглядит нестабильной. Все же, можно сказать, что в современной банковской системе можно выделить две наиболее существенные проблемы:

- сохранение своих позиций в условиях мирового финансово-экономического кризиса;

- обеспечение конкурентоспособности российских банков.

В современной посткризисной экономике России и прочих стран мира необходимы антикризисные программы и механизмы финансовой устойчивости банковского сектора. Для России, США, Евросоюза к таким программам можно отнести следующие:

- Механизмы поддержки ликвидности коммерческих банков (Центральные банки основной своей задачей ставят необходимость вливания наиболее ликвидных средств в банковскую систему).

В России одной из первых мер по поддержанию ликвидности банков стало решение Банка России о снижении нормативов обязательных резервов.

- Механизмы предотвращения бегства вкладчиков:

Анализ мирового антикризисного опыта показывает, что с бегством вкладчиков удается бороться за счет эффективной системы страхования депозитов (данная политика получила активное развитие в 112 странах мира, среди которых США, страны Евросоюза и проч.).

- Механизмы повышения капитализации:

Важным антикризисным механизмом поддержания устойчивости российской банковской системы в период кризиса стали субординированные кредиты. Определим направления развития банковской системы России.

- Новые услуги для клиентов:

К новым услугам для клиентов как раз можно отнести услуги private banking, продукты ИСЖ, НСЖ.

Отношение активов банковского сектора к ВВП за год возросло с 74,8 до 76,3% (Рисунок 7).

Рисунок 7. Соотношение активов банковского сектора и ВВП в 2016 году (%)[17]

Отношение капитала банковского сектора к ВВП составило 9,6%, сократившись за год на 0,9%[18].

2014-2016 годы были одними из самых сложных для российских банков за всё время существования банковской системы. Банк России отозвал лицензию у 97 банков в 2016г., у 93 банков в 2015г. и у 87 банков в 2014 г., что является рекордным количеством по сравнению с прошлыми периодами. Так, за последние 6 лет с 2011г. ЦБ РФ отозвал лицензию у 371 банка, однако распределение их по годам крайне неравномерно. Например, в 2009 году количество таких банков составило всего лишь 6 (2,6%), а в 2016 – уже 97 (37,8%). Таким образом, 2016 год оказался самым масштабным по отзыву лицензий (рисунок 8).

Рисунок 8. Количество банков с отозванной лицензией за 2009-2016 годы.[19]

Для сравнения, представим количество банков с капиталом свыше 1 млрд. рублей (свыше 30 млн. долларов) в США (Рисунок 9).

Рисунок 9. Количество банков с капиталом свыше 1 млрд. рублей в США

На основе Рисунка 9 можно отметить, что количество крупных коммерческих банков (с капиталом свыше 30 млн. долларов) в США значительно выше, чем в России.

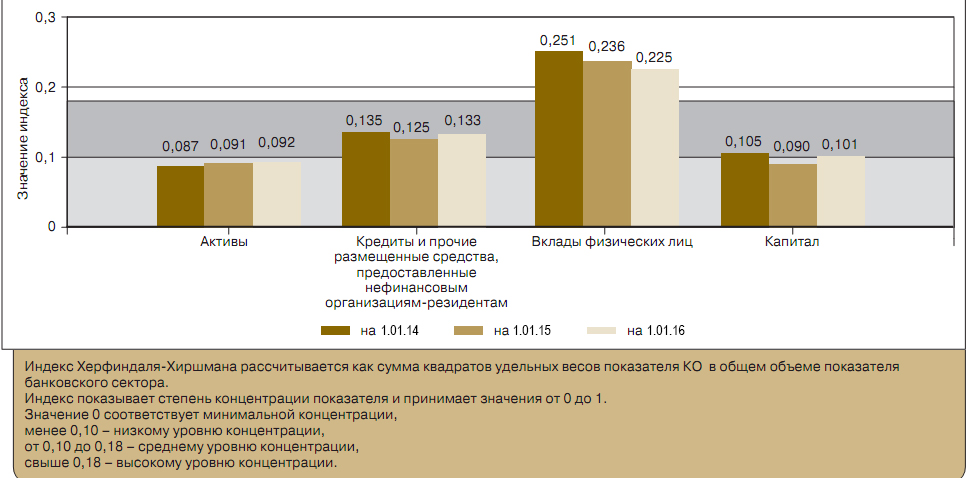

Рисунок 10. Российский банковский сектор: показатели концентрации[20]

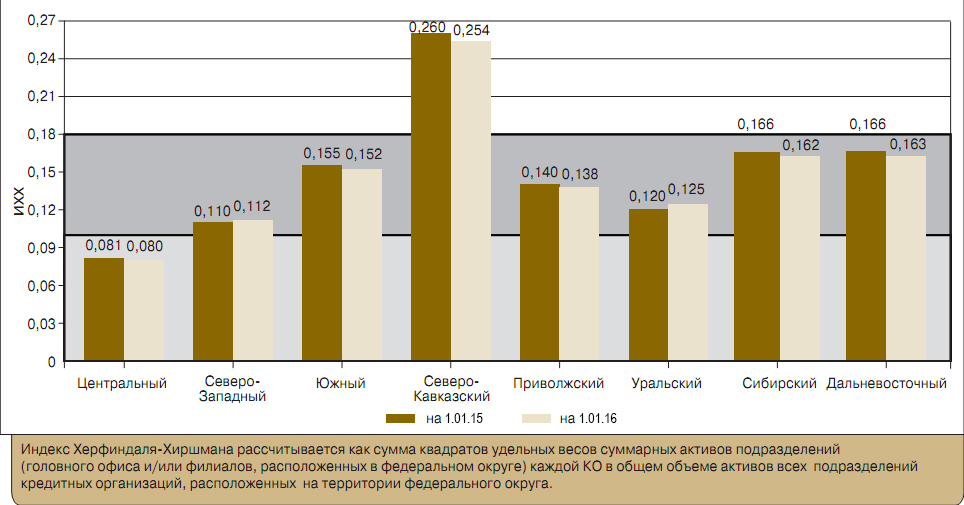

Рисунок 11. Концентрация активов в федеральных округах Российской Федерации (значения ИХХ)[21]

Аналогичные показатели в США представлены на Рисунке 12.

Рисунок 12. Банковский сектор США: показатели концентрации

Рисунок 12 позволяет сделать вывод об эффективности функционирования банковского сектора США в динамике 2014 – 2016 гг. (показатели высокие, свыше 0,18).

Современные проблемы, с которыми сталкиваются коммерческие банки при уплате налога на прибыль – это:

- высокая налоговая нагрузка на деятельность коммерческих банков (было бы целесообразно снизить ставку налога на прибыль для ряда банков, оказывающих стимулирующее влияние на экономическое развитие страны (группа Райффайзен, «ВТБ», «Банк Москвы» и ряд других);

- недоработанная нормативно – правовая база регулирования налогообложения коммерческих банков;

- недостаточная система налогового администрирования и контроля налогообложения прибыли коммерческих банков и проч.

К концу 2018 года необходимо решить вопрос нормативного регулирования отнесения процентов по долговым обязательствам на расходы, учитываемые при формировании налоговой базы по налогу на прибыль организаций и коммерческих банков. В настоящее время эти правила являются недостаточно эффективными: с одной стороны, они не предотвращают уклонение от налогообложения путем неправомерного отнесения процентов на расходы, с другой стороны, являются трудоемкими и обременительными для добросовестных налогоплательщиков.

В качестве вывода отметим, что для повышения эффективности законодательства о налогах и сборах в области налога на прибыль организаций и коммерческих банков предполагается внесение ряда изменений, которые рассмотрим далее.

До конца 2018 года планируется внесение изменений в действующее законодательство о налогах и сборах по следующим направлениям оптимизации налоговой нагрузки:

Налог на прибыль организаций:

В настоящее время налог на прибыль снижен до 20%, при этом увеличения налоговой нагрузки не предполагается.

До конца 2018 года предполагается продолжить работу по совершенствованию налогообложения коммерческих банков. При этом, интересна ориентация на зарубежный опыт.

В качестве вывода по курсовой работе отметим, что проблемы налогообложения являются наиболее актуальными в современной отечественной экономической науке и практике. Налоги оказывают существенное влияние на характер экономических процессов в обществе. Это выражается в их воздействии на инвестиционную активность хозяйствующих субъектов, рост производства, безработицу, теневую экономику и т. д.

Налогообложение прибыли коммерческих банков, как и прочих организаций – юридических лиц, было подвержено влиянию мирового финансово – экономического кризиса. Ввиду основных проблем, среди которых высокая нагрузка на деятельность коммерческих банков, недоработанность нормативно – правовой базы и проч., необходим поиск путей решения сложившихся проблем.

Так, в трехлетней перспективе 2017 - 2020 годов приоритеты Правительства Российской Федерации в области налоговой политики остаются такими же, как и ранее - создание эффективной налоговой системы, сохранение сложившегося к настоящему моменту налогового бремени.

ЗАКЛЮЧЕНИЕ

В налоговой системе устанавливаются такие ее обязательные элементы, как налоги (перечень взимаемых налогов), источники налогов, принципы и способы взыскания налогов, уровни изъятия налогов.

Таким образом, действующая в Российской Федерации налоговая система может быть определена многообразием взимаемых налогов и сборов.

Налоги - платежи, которые взимаются в обязательном порядке центральными и местными органами государственной власти с физических лиц и организаций.

Налог на прибыль организаций и коммерческих банков – Федеральный налог, который регулируется главой 25 НКРФ.

В развитии налога на прибыль и коммерческих банков, как было выяснено, можно выделить три этапа: 1991-1993 годы; 1993-2001 годы; 2001 год – настоящее время. В настоящее время основной налога на прибыль коммерческих банков является Глава 25 Налогового Кодекса РФ.

В рамках написания второй, практической главы, были изучены основы налогообложения прибыли на примере АО «Альфа-Банк».

АО «Альфа-Банк» является универсальным банком, осуществляющим все основные виды банковских операций, представленных на рынке финансовых услуг, включая обслуживание частных и корпоративных клиентов, инвестиционный банковский бизнес, торговое финансирование и управление активами.

В рамках написания третьей главы было выяснено, что мировой финансово-экономический кризис оказал существенное влияние на все сферы экономики России, в том числе и на налоговую систему. Современная ставка налога на прибыль составляет 20%.

В завершении можно добавить, что современная налоговая система и, в частности, налог на прибыль, подвергаются дальнейшему реформированию и совершенствованию.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации часть 2 (Принят Государственной Думой 22 декабря 1995 года) (ред. от 28.03.2017 № 39-ФЗ) / ПСС КонсультантПлюс / Режим доступа URL: http://www.consultant.ru/document/cons_doc_LAW_9027/ (дата обращения 15.11.2017)

- Инструкция Банка России «Об обязательных нормативах банков» от 03.12.2012 № 139-И (ред. от 13.02.2017) (Зарегистрировано в Минюсте России 13.12.2012 № 26104) / ПСС КонсультантПлюс / Режим доступа URL: http://www.consultant.ru/document/cons_doc_LAW_139494/ (дата обращения 15.11.2017)

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 30.10.2017 № 304-ФЗ) / ПСС КонсультантПлюс / Режим доступа URL: http://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения 14.11.2017)

- Федеральный закон «О банках и банковской деятельности» от 02.12.1990 № 395-1 (ред. от 26.07.2017) / ПСС КонсультантПлюс / Режим доступа URL: http://www.consultant.ru/document/cons_doc_LAW_5842/ (дата обращения 17.11.2017)

- Федеральный закон «О Центральном банке Российской Федерации (Банке России)» от 10.07.2002 № 86-ФЗ (ред. от 18.07.2017) / ПСС КонсультантПлюс / Режим доступа URL: http://www.consultant.ru/document/cons_doc_LAW_5842/ (дата обращения 18.11.2017)

- Основные направления налоговой политики Российской Федерации на 2017 год и на плановый период 2018 и 2019 годов // СПС «Гарант

- Боброва А.В., Головецкий Н.Я. Организация и планирование налогового процесса. – М.: Пресса, 2016. - 203 с.