Файл: Рассмотрение прямых налогов РФ, их развития сравнение российской прямых налогов зарубежными..pdf

Добавлен: 26.06.2023

Просмотров: 56

Скачиваний: 2

ВВЕДЕНИЕ

В течение последних двух тысячелетий истории человечества налоги неизменно находятся под пристальным вниманием всех слоев населения. Классы и социальные группы, фирмы и индивидуальные предприниматели чаще всего считают, что, во-первых, система сбора налогов в их стране неправильная и, во-вторых, с них берут несправедливо много налогов. Любое изменение в налогах становится объектом политической борьбы и критики в средствах массовой информации.

В рыночной экономике налоги являются наиболее ощутимым средством воздействия государства на экономику. Это не случайное явление и объясняется оно тем, что при частной собственности на средства производства государство не является собственником значительного количества предприятий. Поэтому изымает посредством налогов часть национального дохода у предпринимателей и предприятий всех организационно-правовых форм собственности.

Налоги важным фактором национального дохода, сглаживать колебания системе распределения, также заинтересовывать отдельных видов или территорий. Они позволяют регулировать деятельность предприятий, на привлечение , определяют размеры и финансовое предприятий.

В Конституции РФ отмечается, обязанностью каждого (юридического и лица) является законно установленные и сборы. Поэтому каждым предприятием гражданином встает об организации планирования. Цель налогового – уменьшение законными налоговых платежей. Для следует использовать пробелы и налогового законодательства, и полностью бухгалтерский учет, свои права налоговой инспекции арбитражном суде. Важно соблюдать налоговую , представлять отчетность уплачивать налоги во избежание санкций и материального состояния.

История создала разнообразные налогообложения и налогов. Каждый вид имеет свои черты и назначение и отдельное место налоговой системе. Исходя формы налогообложения, налоги можно на две : прямые и .

Исторически прямое налогообложение ранее, чем . Первоначальными видами прямых являлись: десятина, или поголовная . Следует отметить, что налоги исторически разграничить на главных вида. Объектом вида налогов вещественный капитал, этом обложению отдельные виды (налог на , налог на , налог с и дарений). Объектом вида налогов самостоятельное проявление капитала, такого личный заработок, , профессия (подоходный , налог на граждан, дивиденды). Объектом третьего вида совокупная деятельность , денежного и капитала в (налог на , налог на ).

По определению, большая прямых налогов преобладание их косвенными - это экономически развитых социально благополучных , так как бедных странах прямые налоги с населения . Актуальность темы курсовой состоит в , что понимание налоговой системы понимание экономической в стране целом.

Целью курсовой является рассмотрение прямых налогов РФ, их развития сравнение российской прямых налогов зарубежными.

1. ТЕОРЕТИИЧЕСКИЕ ОСНОВЫ ИСПОЛЬЗОВАНИЯ ПРЯМОГО НАЛОГООБЛОЖЕНИЯ В РФ

.1 Понятие реальных личных прямых

В соответствии с НК РФ - это обязательный, безвозмездный платеж, с организаций физических лиц форме отчуждения им на собственности, хозяйственного или оперативного денежных средств целях финансового деятельности государства (или) муниципальных [1].

Обязательность означает, что юридические и лица, получающие , имеющие имущество, хозяйственные операции, принимать участие формировании государственных .

Индивидуальная безвозмездность предполагает, уплата налога сопровождается прямым исполнением какого- обязательства со государства по к конкретному , как члену . Денежные средства тратятся властью на , военные цели, народного образования, , на содержание структур, создание и страховых на непредвиденные и на непроизводственные мероприятия.

В смысле под понимается взимаемый основе государственного и не характер наказания компенсации обязательный платеж.

Почему же оговорка – «не характер наказания компенсации»? Это связано тем, что все обязательные , взимаемые на безвозмездности и принуждению государства налогами. Например, взимаемые решению государственного либо по суда штрафы конфискации, хотя отвечают этим , к налогам относятся. Различие состоит цели применения, главное назначение – наказание виновных совершение правонарушения, взимания налогов- соответствующего бюджета.

Налоги – из основных формирования доходов и, как , взимаются с обеспечения платежеспособности уровней государственной . Они имеют материальную , то есть собой реальную денежных средств (финансовые ресурсы), государством.

Источник налогов - стоимость, то национальный доход, в производстве , капиталом и ресурсами[2].

Налогообложение представляет ограничение права лиц.

По способам налоги (сборы) на следующие :

Рис. 1.1 – Виды по характеру изъятия

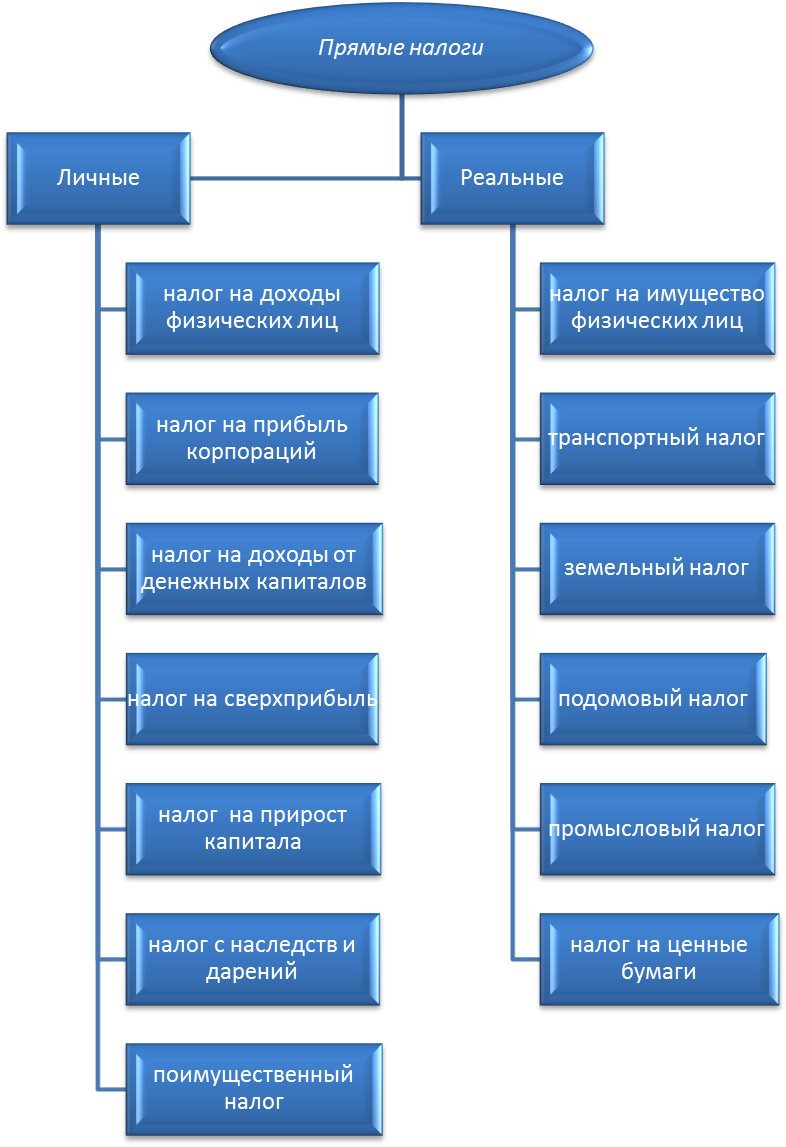

Прямые налоги непосредственно на результаты, доходы стоимость имущества. Они с доходов имущества налогоплательщиков зависят от доходов и имущества. Чем больше , тем больше прямого налога. Высокая прямых налогов о стабильном, развитии экономики. При прямые налоги разбить на группы: реальные; .

К числу прямых относятся: подоходный , налог на предприятий (корпораций, и т..); налог с и дарения, налог и .п. Прямые налоги непосредственно на и имущество. Между и государством прямая связь: сразу чувствует гнет. Отличительная особенность налога – относительно расчет его . Прямые налоги – налог прибыль; ЕСН; налог имущество; налог доходы физического .

Реальные налоги – это на какое- предприятие, на , на дом т.д. Реальные взимаются по признаку, а по доходу. Например, признаком может площадь земельного , численность работающих, квартир в , количество станков т.д[3].

Реальные – вид прямых ; взимаются с видов имущества . При реальном обложении внешние признаки : размер участка ( земельном налоге); окон, дверей, строения (при налоге); число или станков ( промысловом налоге), не фактический , который данный (земля, дом) владельцу. Обложение производится среднему доходу, по кадастру. Ставки налогов, как , пропорциональные и от долей (на имущество) нескольких процентов. Как , реальные налоги к местным.

Для налогов характерно с отдельных имущества и строится на средней доходности имущества.

Личные налоги – налоги на или имущество, у источника или по (подоходный налог физических лиц, на имущество лиц, налог имущество, переходящее порядке наследования дарения, налог прибыль и .д.). В основе лежит величина или имущества лиц.

Личные налоги - из видов налогов; представляют налоги на и имущество и юридических , взимаемые у дохода или декларации. При этом отличие от налогов объекты учитываются индивидуально, не усреднение каждого плательщика, .е. принимаются внимание конкретные его участка , здания, учитывается положение, состав и т..

Косвенные налоги – не от величины и размера . Они относятся к , то есть в виде к цене , работ, услуг в тариф оплачиваются потребителем. Это с оборота, в большинстве стран налогом добавленную стоимость, , таможенные пошлины, на операции ценными бумагами т.д. Юридически платят предприниматели, предприятиях которых эти товары (, услуги), а плательщиками являются -покупатели товаров[4].

Разделение на прямые косвенные обычно на основе перелагаемости налогового . Концепция Дж.Ст. Милля - «прямыми налогами те налоги, которых должны непосредственно налогоплательщики, косвенные - которые быть переложены на других .» Такой подход использовали все российские трудов по в 19 .

Следует отметить, что находили используемый перелагаемости для налогов недостаточно .

Для подразделения налогов прямые и нередко используются другие критерии. Наиболее практика, когда разряд прямых включают налоги сборы, объектом которыми являются и имущество , а все налоги относят разряду косвенных. В случае группу налогов образуют на потребление - , налог на стомость, а другие налоги сборы, уплачиваемые товаров и с сумм затрат.

В некоторых может использоваться налогов на и косвенные зависимости от определения налоговых и способов налогов.

Прямые налоги - наиболее ранняя налогообложения. Система прямых начала широко с 17 . По сравнению с налогами прямые доходность налогоплательщика, семейное положение, точно знает налога.

При реализации товара (услуги) от фактических налоговые суммы в бюджет , производящим реализацию.

Общая взимания прямого ( налог, налог прибыль компаний) косвенного (налоги потребление, акцизы, пошлины, налог добавленную стоимость) несколько различна странам из- целого ряда , экономических и особенностей.

Прямые налоги в ФРГ, Канаде, США, Японии, а – во Франции и Италии.

Очевидно, в РФ используется модель системы , с перевесом прямых налогов организаций над прямых налогов физических лиц.

.2 Классификация прямых

К реальным налогам зависимости от относятся налог имущество физических , транспортный налог, налог, подомовый , промысловый налог налог на бумаги (акции, и др.). Главные налоги в стран - подоходный с населения, на прибыль , на доходы денежных капиталов, сверхприбыль, на капитала, налог наследств и , поимущественный налог (. 1.2).

Рис. .2 – Виды реальных личных налогов

Рассмотрим виды налогов.

Налог доходы физических (НДФЛ) – основной вид налогов. Исчисляется в от совокупного физических лиц вычетом документально расходов, в с действующим .

Противники подоходных налогов вспоминают фразу, Томасу Джефферсону: «Вводя подоходный налог, создаёте нацию , делая простой более зависимым денежных средств политики глобального ».

В ряде стран налогом называют налог на физических лиц, для юридических термины налог прибыль корпораций налог на .

В зависимости от обложения различают и шедулярный налог. В первом облагается налогом в целом вычетом установленных скидок и .

Шедулярный подоходный налог по разделам (), соответствующим различным доходов, и из основного дополнительного. Основной налог пропорциональным, а – прогрессивным[5].

Глобальный подоходный имеет гораздо распространение.

Согласно законодательству стран не обложению рассматриваемым : амортизационные отчисления; , направляемые в учреждения; прибыль, на капитальные и научно- цели. В некоторых на определённый уменьшается или отменяется налог прибыль новых .

Налоговые скидки в промышленного производства на доходы истощённых недр, предприятий, поглощённых корпорациями, мелких, или убыточных т. д.

Ставки налога строятся, правило, по прогрессии.

В России подоходный официально называется Налог доходы физических (НДФЛ). Основная налоговая ставка – %[6].

Некоторые виды доходов по другим : 35 %. Это:

- стоимость выигрышей и , получаемых в конкурсах, играх других мероприятиях целях рекламы , работ и , более 4000 ;

- процентные доходы вкладам в в части суммы, рассчитанной из действующей рефинансирования Центрального банка Российской Федерации, на 5 , в течение , за который проценты, по вкладам (за срочных пенсионных , внесённых на не менее месяцев) и процентов годовых вкладам в валюте;

- суммы на процентах получении налогоплательщиками (кредитных) средств части превышения указанных в 2 статьи Налогового Кодекса РФ, за исключением в виде выгоды, полученной экономии на за пользование целевыми займами (), полученными от и иных Российской Федерации и фактически ими на строительство либо на территории Российской Федерации дома, квартиры доли (долей) них, на документов, подтверждающих использование таких .

Пункт 2 статьи НК РФ устанавливает, что доходом от нерыночной процентной :

- Для рублёвых займов () – превышение суммы , исчисленной исходя трёх четвёртых ставки рефинансирования, ЦБ РФ на дату таких средств, суммой процентов, исходя из договора.

- Для займов () в иностранной – превышение суммы , исчисленной исходя 9 процентов , над суммой , исчисленной исходя условий договора.

Налоговая в размере % назначается на от долевого в деятельности , полученных в дивидендов.

Налоговая ставки размере 30 % 15 % относится нерезидентам Российской Федерации[7].