Файл: Имущественное налогообложение банков в РФ (Особенности налогообложения имущества банков в РФ).pdf

Добавлен: 26.06.2023

Просмотров: 63

Скачиваний: 2

СОДЕРЖАНИЕ

ГЛАВА 1 ОПТИМИЗАЦИЯ НАЛОГООБЛОЖЕНИЯ КАК ВАЖНЕЙШЕЕ НАПРАВЛЕНИЕ ДЕЯТЕЛЬНОСТИ ФИНАНСОВОЙ СЛУЖБЫ

1.1 Сущность и оптимизация системы налогообложения

1.2 Особенности налогообложения в банковской деятельности

ГЛАВА 2 ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ ИМУЩЕСТВА БАНКОВ В РФ

2.1 Особенности налогообложения имущества банков

2.2 Налогообложение коммерческих банков налогом на имущество организаций

- при реализации имущества, подлежащего учету по стоимости с учетом уплаченного НДС;

- при получении банком денежных средств в виде авансовых платежей в счет предстоящего оказания услуг, передачи имущественных прав.

При совершении операций, признаваемых объектом налогообложения, банк составляет счета-фактуры.

Уплата налога производится по итогам каждого налогового периода не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Уплата налога банком в качестве налогового агента производится одновременно с выплатой (перечислением) денежных средств иностранной организации или органам государственной власти и управления или органам местного самоуправления.

Банк обязан представить в налоговый орган по месту своего учета соответствующую налоговую декларацию в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

ЗАКЛЮЧЕНИЕ

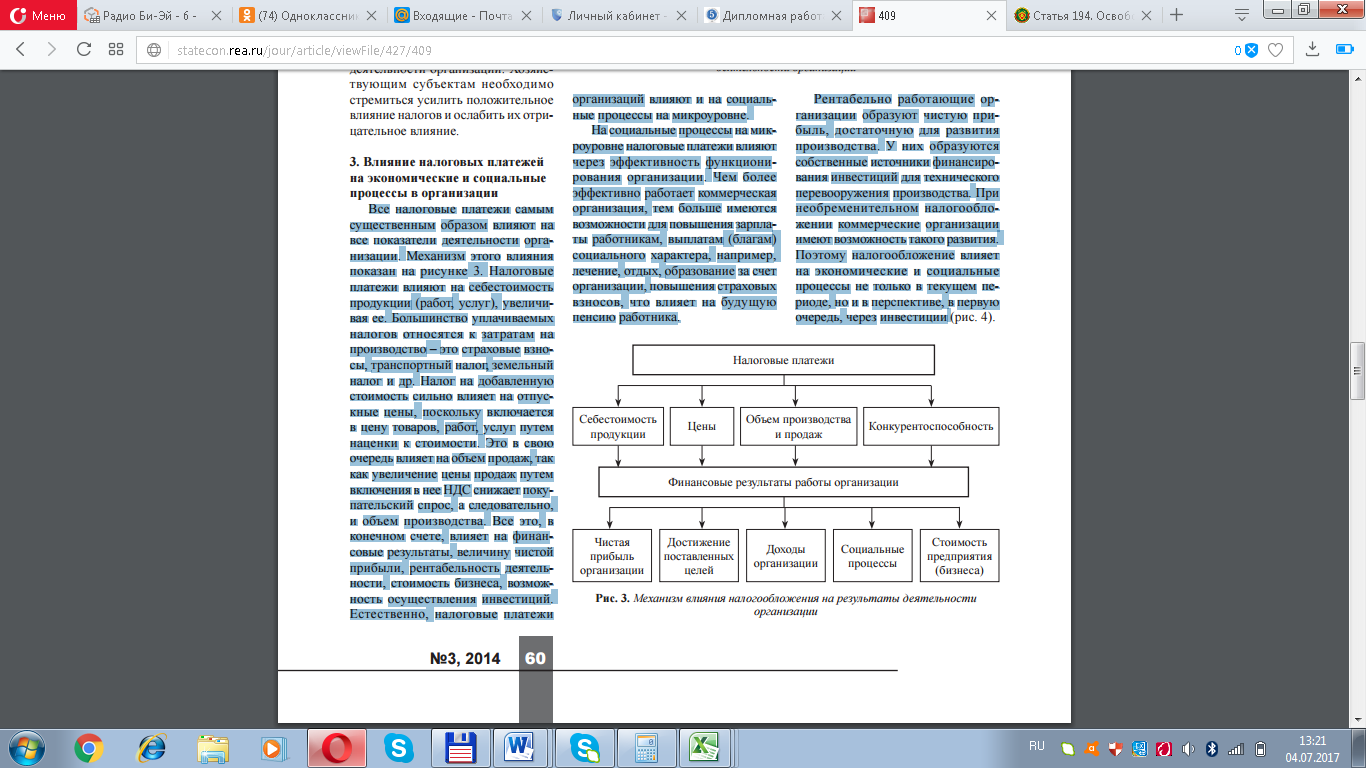

Естественно, налоговые платежи организаций влияют и на социальные процессы на микроуровне. На социальные процессы на микроуровне налоговые платежи влияют через эффективность функционирования организации. Чем более эффективно работает коммерческая организация, тем больше имеются возможности для повышения зарплаты работникам, выплатам социального характера, например, лечение, отдых, образование за счет организации, повышения страховых взносов, что влияет на будущую пенсию работника.

Рентабельно работающие организации образуют чистую прибыль, достаточную для развития производства. У них образуются собственные источники финансирования инвестиций для технического перевооружения производства. При необременительном налогообложении коммерческие организации имеют возможность такого развития. Поэтому налогообложение влияет на экономические и социальные процессы не только в текущем периоде, но и в перспективе, в первую очередь, через инвестиции[29].

Важное место в налоговой системе занимает налог на имущество предприятий, который в перспективе должен получить дальнейшее развитие. Данный налог относится к числу республиканских и краевых налогов Российской Федерации.

Банки и кредитные учреждения являются плательщиками этого налога. Центральный банк Российской Федерации и его учреждения не являются плательщиками налога на имущество.

Для банков и кредитных учреждений, использующих для осуществления основной деятельности привлеченные средства юридических и физических лиц, объектом налогообложения являются собственные основные и оборотные средства, а также финансовые активы, принадлежащие им.

Не облагается налогом имущество вновь созданных банков в течение года после их регистрации. Филиалы имеют право на указанную льготу в пределах года после регистрации головного банка.

Ставки налога на имущество банков определяются законодательными органами республик в составе Российской Федерации, краевыми и областными соответствующими органами. Однако предельный размер налоговой ставки на имущество не может превышать 2% от налогооблагаемой базы.

Исчисляемая сумма налога вносится в виде обязательного платежа в бюджет в первоочередном порядке с соотнесением на операционные и разные расходы.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 28.12.2016)

- Адкинсон Э.Б., Стиглиц Д.Э. Лекции по экономической теории государственного сектора - М., 1995.

- Белецкий М.В. Новое в налогообложении коммерческих банков // Финансы. – 2014. – № 2.

- Гартвич, А. Налоги, сборы и страховые взносы. Правила исчисления. – СПб.: Питер, 2014. – 288с.

- Григорьева, О.Л. Налоги и налогообложение. – Ростов-на-дону: Феникс, 2011. – 192с

- Зарипова Н.Д. Анализ влияния налогов на результаты деятельности организаций // Экономика. – 2014. - №3. – С.60

- Иванеев А.И. Налогообложение иностранных компаний и предприятий с участием иностранных инвестиций. - М., 1997.

- Киреева Е.Ф. Налоги и налогообложение. Учебное пособие. – Мн.: БГЭУ, 2012.- 447 с.

- Кисель И.А. Развитие налогового менеджмента на предприятиях Республики Беларусь: автореферат дис. канд. экон. наук. – Минск: БГЭУ, 2015. – 27с.

- Ключков С.В. Развитие системы налогообложения коммерческих банков в современной экономике России: диссертация канд. экон. наук. Ростов-на-Дону, 2011. – 197 с.

- Кучеров, И.И. Налоговое право. Особенная часть. Учебник и практикум. – М.: Юрайт, 2014. – 310с.

- Лермонтов Ю.М. Оптимизация налогообложения: рекомендации по исчислению и уплате налогов. – М.: Налоговый вестник, 2008. – 352с.

- Лермонтов Ю.М Доходы в целях исчисления налога на прибыль: арбитражная практика. // Налогообложение, учет и отчетность в коммерческом банке / Ю.М. Лермонтов. – 2013. – №11. – С. 16–19.

- Лермонтов Ю.М. Выработка банком эффективной налоговой политики / Ю.М. Лермонтов // Налогообложение, учет и отчетность в коммерческом банке / . – 2014. - №12. – С. 33-37.

- Молчанов, С.Н. Налоги. Расчет и оптимизация. – М.: Питер, 2013. – 544с.

- Налогообложение коммерческих банков в Российской Федерации / под ред. Дадашев А.З. / – М.: Книжный мир, 2012. – 88с.

- Налогообложение организаций финансового сектора экономики: Учебное пособие / Под общ. ред. д.э.н.,проф. Е. Б. Шуваловой. — 2-е изд. — М.: Издательско-торговая корпорация «Дашков и К°», 2012. — 176 с.

- Попов К.И., Харчук М.В. Особенности налогообложения банков в Российской Федерации // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XLII междунар. студ. науч.-практ. конф. № 2(42). URL: https://nauchforum.ru/archive/MNF_social/2(42).pdf (дата обращения: 09.02.2018)

- Чучманская А.А. Особенности налогообложения коммерческих банков в российской федерации // Научное сообщество студентов: междисциплинарные исследования: сб. ст. по мат. XXI междунар. студ. науч.-практ. конф. № 10(21). URL: https://sibac.info/archive/meghdis/10(21).pdf (дата обращения: 09.02.2018)

Приложение 1

Рисунок 1. Механизм влияния налогообложения на результаты деятельности организации[30]

.

.

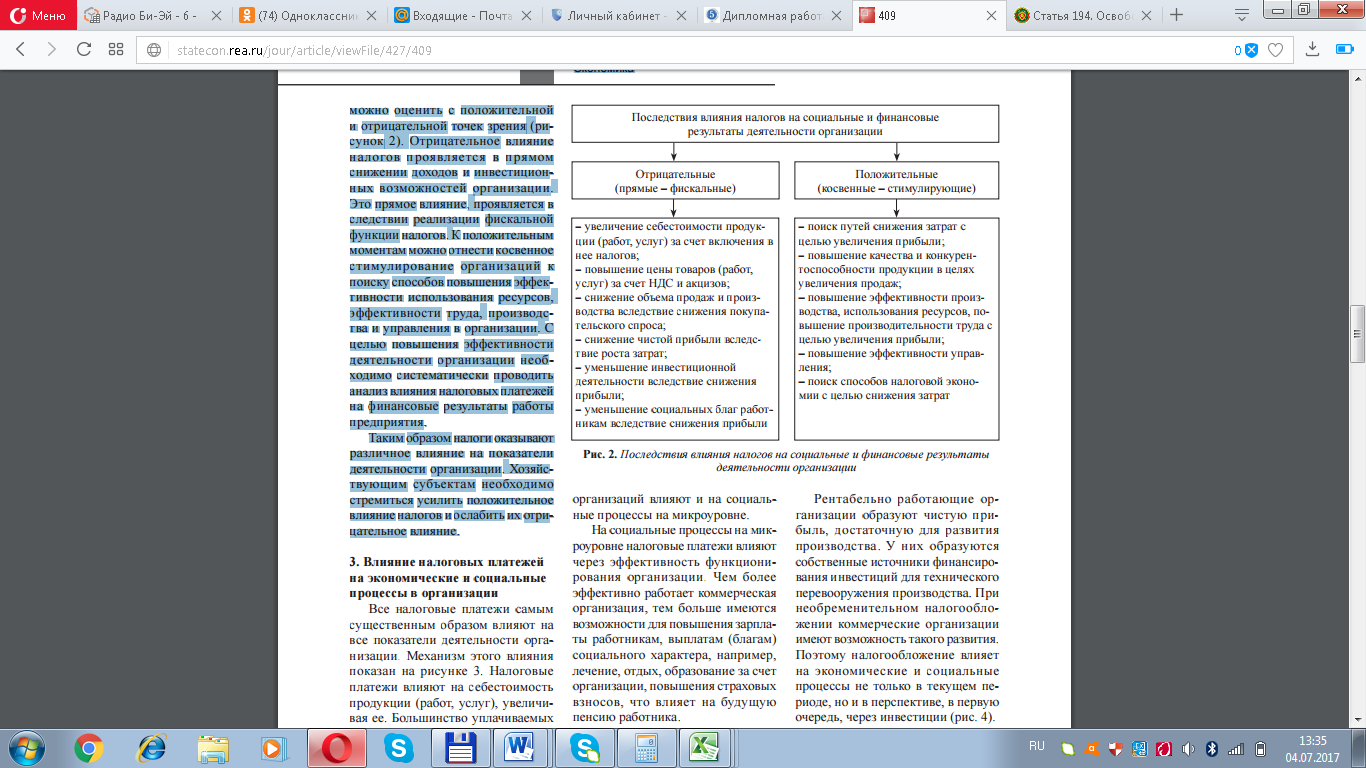

Рисунок 2. Последствия влияния налогов на социальные и финансовые результаты деятельности организации[31]

Приложение 2

Рисунок 1. Схема налогового воздействия государства на банковскую деятельность и формы их проявления

Таблица 1 Процентные ставки

|

Налоги, уплачиваемые банком |

Рос сия |

США |

откл |

Герма ния |

откл |

Франция |

откл |

Великоб- ритания |

откл |

|

Налог на прибыль |

20 |

35 |

175% |

33 |

65% |

33,3 |

166% |

40 |

200% |

|

НДС |

18 |

- |

- |

- |

- |

18,6% |

103,3% |

- |

- |

|

Налог на имущество |

2 |

1,4 |

70% |

0,6 |

30% |

1,5 |

75% |

1,5 |

75% |

-

Налогообложение коммерческих банков в Российской Федерации / под ред. Дадашев А.З. / – М.: Книжный мир, 2012. – 88с. ↑

-

Ключков С.В. Развитие системы налогообложения коммерческих банков в современной экономике России: диссертация канд. экон. наук. Ростов-на-Дону, 2011. – 197 с. ↑

-

Налогообложение организаций финансового сектора экономики: Учебное пособие / Под общ. ред. д.э.н.,проф. Е. Б. Шуваловой. — 2-е изд. — М.: Издательско-торговая корпорация «Дашков и К°», 2012. — 176 с. ↑

-

Зарипова Н.Д. Анализ влияния налогов на результаты деятельности организаций // Экономика. – 2014. - №3. – С.60 ↑

-

Белецкий М.В. Новое в налогообложении коммерческих банков // Финансы. – 2014. – № 2. ↑

-

Белецкий М.В. Новое в налогообложении коммерческих банков // Финансы. – 2014. – № 2. ↑

-

Белецкий М.В. Новое в налогообложении коммерческих банков // Финансы. – 2014. – № 2. ↑

-

Киреева Е.Ф. Налоги и налогообложение. Учебное пособие. – Мн.: БГЭУ, 2012.- 447 с. ↑

-

Кисель И.А. Развитие налогового менеджмента на предприятиях Республики Беларусь: автореферат дис. канд. экон. наук. – Минск: БГЭУ, 2015. – 27с. ↑

-

Налогообложение организаций финансового сектора экономики: Учебное пособие / Под общ. ред. д.э.н.,проф. Е. Б. Шуваловой. — 2-е изд. — М.: Издательско-торговая корпорация «Дашков и К°», 2012. — 176 с. ↑

-

Белецкий М.В. Новое в налогообложении коммерческих банков // Финансы. – 2014. – № 2. ↑

-

Налогообложение организаций финансового сектора экономики: Учебное пособие / Под общ. ред. д.э.н.,проф. Е. Б. Шуваловой. — 2-е изд. — М.: Издательско-торговая корпорация «Дашков и К°», 2012. — 176 с. ↑

-

Ключков С.В. Развитие системы налогообложения коммерческих банков в современной экономике России: диссертация канд. экон. наук. Ростов-на-Дону, 2011. – 197 с. ↑

-

Григорьева, О.Л. Налоги и налогообложение. – Ростов-на-дону: Феникс, 2011. – 192с ↑

-

Кучеров, И.И. Налоговое право. Особенная часть. Учебник и практикум. – М.: Юрайт, 2014. – 310с. ↑

-

Гартвич, А. Налоги, сборы и страховые взносы. Правила исчисления. – СПб.: Питер, 2014. – 288с. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 28.12.2016) ↑

-

Лермонтов Ю.М Доходы в целях исчисления налога на прибыль: арбитражная практика. // Налогообложение, учет и отчетность в коммерческом банке / Ю.М. Лермонтов. – 2013. – №11. – С. 16–19. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 28.12.2016) ↑

-

Лермонтов Ю.М Доходы в целях исчисления налога на прибыль: арбитражная практика. // Налогообложение, учет и отчетность в коммерческом банке / Ю.М. Лермонтов. – 2013. – №11. – С. 16–19. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 28.12.2016) ↑

-

Лермонтов Ю.М Доходы в целях исчисления налога на прибыль: арбитражная практика. // Налогообложение, учет и отчетность в коммерческом банке / Ю.М. Лермонтов. – 2013. – №11. – С. 16–19. ↑

-

Чучманская А.А. Особенности налогообложения коммерческих банков в российской федерации // Научное сообщество студентов: междисциплинарные исследования: сб. ст. по мат. XXI междунар. студ. науч.-практ. конф. № 10(21). URL: https://sibac.info/archive/meghdis/10(21).pdf (дата обращения: 09.02.2018) ↑

-

Налогообложение коммерческих банков в Российской Федерации / под ред. Дадашев А.З. / – М.: Книжный мир, 2012. – 88с. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 28.12.2016) ↑

-

Налогообложение коммерческих банков в Российской Федерации / под ред. Дадашев А.З. / – М.: Книжный мир, 2012. – 88с. ↑

-

Налогообложение коммерческих банков в Российской Федерации / под ред. Дадашев А.З. / – М.: Книжный мир, 2012. – 88с. ↑

-

Попов К.И., Харчук М.В. Особенности налогообложения банков в Российской Федерации // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XLII междунар. студ. науч.-практ. конф. № 2(42). URL: https://nauchforum.ru/archive/MNF_social/2(42).pdf (дата обращения: 09.02.2018) ↑

-

Зарипова Н.Д. Анализ влияния налогов на результаты деятельности организаций // Экономика. – 2014. - №3. – С.60 ↑

-

Зарипова Н.Д. Анализ влияния налогов на результаты деятельности организаций // Экономика. – 2014. - №3. – С.60 ↑

-

Зарипова Н.Д. Анализ влияния налогов на результаты деятельности организаций // Экономика. – 2014. - №3. – С.60 ↑