Добавлен: 27.06.2023

Просмотров: 80

Скачиваний: 4

СОДЕРЖАНИЕ

Гл.1. Сущность автоматизированной формы бухгалтерского учета

1.1.Понятие, цели, особенности автоматизированной формы

1.2.Задачи автоматизированной формы.

1.3. Принципы автоматизированной формы

Гл.2. Программные продукты для автоматизации бухгалтерского учета

2.1. Критерии отбора, требования к программным продуктам

2.2.Классификация автоматизированных систем, их преимущества

Гл.3.Эффективность автоматизированной формы учета в системе 1С

- автоматизация учета основных фондов, в который входят: учет сложных объектов, расчет амортизации, прогноз сумм амортизационных

- возможность проведения электронных платежей через систему;

- дружественный пользователю интерфейс ввода/вывода бухгалтерских документов, ведение всех типов документов[15].

Работа современного предприятия невозможна без надежной и эффективной информационной поддержки его деятельности. Объем накапливаемых данных непрерывно растет, а их обработка усложняется. Конкурентоспособность и процветание современного бизнеса напрямую зависят от скорости сбора и качества анализа информации, необходимой для принятия правильных управленческих решений. В этих условиях даже небольшие компании не могут обойтись без использования информационных управленческих систем.

Гл.3.Эффективность автоматизированной формы учета в системе 1С

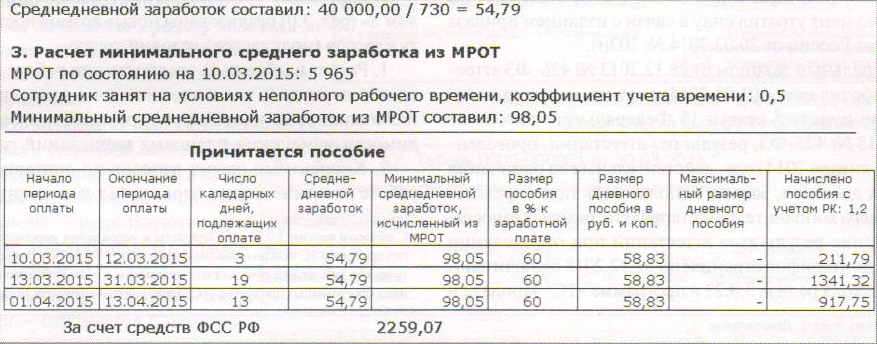

При выплате пособий по нетрудоспособности возникают ситуации, когда для расчета предельных значений применяется минимальный размер оплаты труда. МРОТ (в 2015 году – 5965 руб.) определяет минимальный средний дневной заработок и максимальный размер дневного пособия.

В системе 1С можно наглядно увидеть эффективность применения автоматизированной формы учета, к примеру, листов нетрудоспособности.

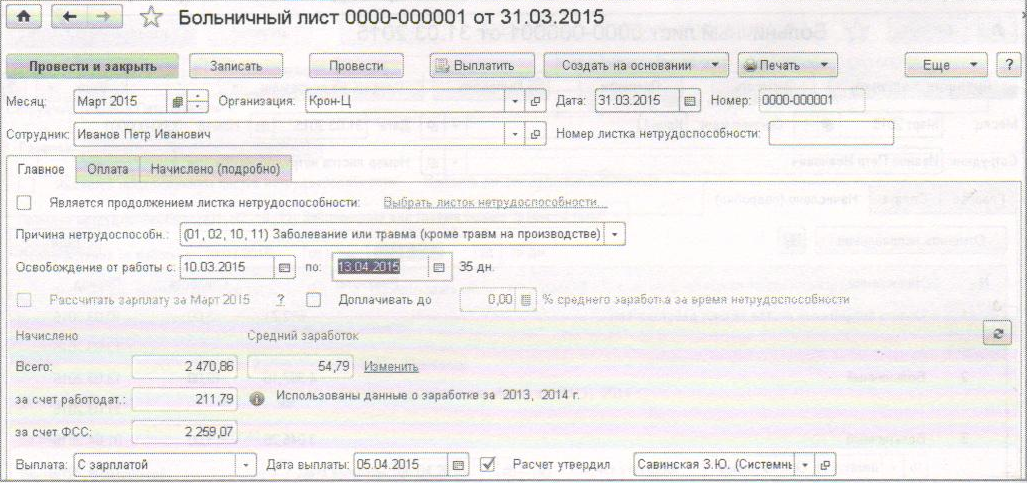

Заработок сотрудника за 2013 год – 0 руб., заработок за 2014 год – 40000руб., стаж сотрудника – 8 месяцев. Сотрудник работает на полставки. Районный коэффициент местности, где работает сотрудник – 1,2. Больничный лист с 10 марта по 13 апреля 2015 года.

1)Определить заработок за два предыдущих года:

(з13=0)<568000 руб. (предельный размер пособия в 2013г.)

(з14=40000)<624000 руб. (предельный размер пособий в 2014г.)

2)Рассчитать фактический среднедневной заработок ФСЗ:

ФЗС = (з13+з14)/730=40000/730=54,79

В документе Больничный лист это значение рассчитано автоматически в поле Средний заработок (рис.1).

Рис. 1. Документ «Больничный лист», закладка «Главное».

3)Определить минимальный средний заработок при полном рабочем дне:

МСЗ=(5965х24)/730=196,11

4)сотрудник работал согласно графику неполного рабочего времени на ½ ставки:

К=0,5; МСЗ=196,11х0,5=98,05

5)определить размер дневного пособия (РПД) с учетом стажевого коэффициента (Кст). Для этого нужно сравнить средний дневной заработок (СЗ) и минимальный средний дневной заработок (МСЗ) и выбрать из них большее значение. Стаж сотрудника менее пяти лет, поэтому пособие рассчитывается с ограничением в 60 процентов:

Пст=60%;

СЗ<МСЗ 54,79<98,05; РДП=98,5х60%=58,83

Так как расчет ведется из минимального среднего заработка, в котором районный э не учтен то при расчете суммы пособия, нужно размер дневного пособия умножить на районный коэффициент.

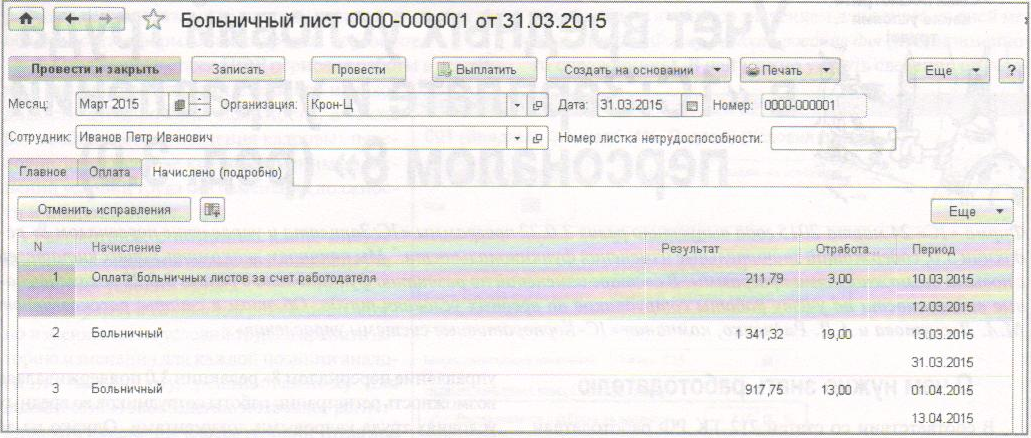

6)основания для ограничения пособия нет (стаж больше полугода, нарушения больничного режима нет) и в документе Больничный лист на закладке Начислено (подробно) представлен расчет (рис.2).

Рис. 2. Документ «Больничный лист», закладка «Начислено».

По документу Больничный лист оплачивается 35 дней болезни из них 3 дня в марте за счет работодателя – 3х58,83х1,2=211,79; 19 дней в марте за счет средств ФСС – 19х58,83х1,2=1341,32 и 13 дней в апреле – 13х58,83х1,2=917,75.

Подробный отчет о расчете пособия можно сформировать, нажав кнопку Печать и выбрав Расчет пособия к листку нетрудоспособности (рис.3).

Рис. 3. Документ «Расчет пособия к листку нетрудоспособности»[16]

В результате проделанных расчетов в системе 1С можно сделать вывод - автоматизированная форма учета позволяет бухгалтеру:

сэкономить время по расчету базы для начисления листов нетрудоспособности,

оперативно проследить правильность расчетов,

в любое время контролировать движение по аналитическим и синтетическим счетам,

быстро осуществлять поиск любого документа,

ускорить обработку учетной информации.

Заключение

В данной работе была рассмотрена автоматизированная форма бухгалтерского учета, ее классификация, выявлены особенности учета в автоматизированной форме, сформулированы основные требования к автоматизированной системе учета. Проанализирована степень необходимости в программном обеспечении бухгалтерского учета.

Использование программных продуктов позволяет вести бухучет в автоматизированной форме, характеризующейся рядом особенностей, раскрытых в работе. Эта форма позволяет значительно ускорить учетные работы за счет замены многочисленных рутинных операций, обработкой их в рамках программных продуктов. Каждый пользователь может выбрать программное обеспечение, соответствующее потребностям и возможностям предприятия.

В комплексных информационных системах важно то, что они увязывают в единое целое все информационные потоки предприятия, хранят всю информацию в единой базе. Благодаря этому существенно снижается трудоемкость выполнения многих процедур решения бухгалтерских задач.

В настоящее время существует широкий выбор различных систем автоматизации бухгалтерского учета.

Проделанная работа показала, что преимуществами автоматизированной формы учета являются:

- скорость обработки информации;

- возможность оперативного получения информации в различных разрезах аналитики;

- оперативность контроля, выявления и исправления ошибок.

Полная автоматизация всех участков учетной работы позволяет исключить ручную обработку данных, преодолеть временной разрыв между моментом совершения хозяйственной операции и моментом ее отражения в бухгалтерском учете. При автоматизации бухучета важно не просто перевести всю бумажную работу на компьютер. Важно, чтобы это увеличило эффективность работы бухгалтерии и улучшило контроль над финансово-хозяйственной деятельностью предприятия, что в свою очередь увеличит эффективность управления предприятием, и, как следствие, эффективность его работы.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Федерального закона от 6 декабря 2011г. № 402-ФЗ "О бухгалтерском учете", вступившего в силу с 1 января 2013 г

- Каморджанова Н.А. Бухгалтерский финансовый учет. 2-е изд. - СПб.: Питер, 2003. - 464 с.

- Т.А.Фролова Бухгалтерский учет Таганрог: Изд-во ТТИ ЮФУ, 2011.

- Автоматизация бухгалтерского учета (пользовательский

уровень): учебное пособие / Т. А. Меркулова, О. Б. Ларионова.

– Ульяновск : УлГТУ, 2006 – 171 с - Бычкова С.М., Макарова Н.Н.. Бухгалтерское дело / М.: Эксмо. - 336 стр., 2008

- Пошерстник Н.В. - Бухгалтерский учет на современном предприятии - 2007

- Как оплатить больничный лист, если размер пособия ограничен МРОТ//БУХ.1С.-2015 №3. - С.22-27

- http://www.1c.ru/

- http://www.parus.com/

http://www.dic.ru/turbobuh

http://www.infin.ru/

http://www.ib.ru/

http://www.bestnet.ru/

http://www.galaktika.ru/

http://www.inotec.ru/

-

Каморджанова Н.А. Бухгалтерский финансовый учет. 2-е изд. - СПб.: Питер, 2003. - С.18. ↑

-

Федерального закона от 6 декабря 2011г. № 402-ФЗ "О бухгалтерском учете", вступившего в силу с 1 января 2013 г. ↑

-

Т.А.Фролова Бухгалтерский учет Таганрог: Изд-во ТТИ ЮФУ, 2011. ↑

-

Автоматизация бухгалтерского учета (пользовательский

уровень): учебное пособие / Т. А. Меркулова, О. Б. Ларионова.

– Ульяновск : УлГТУ, 2006 – 171 с. ↑ -

Бычкова С.М., Макарова Н.Н.. Бухгалтерское дело / М.: Эксмо. - 336 стр., 2008 гл 5.1. ↑

-

Пошерстник Н.В. - Бухгалтерский учет на современном предприятии - 2007 ↑

-

Бычкова С.М., Макарова Н.Н.. Бухгалтерское дело / М.: Эксмо. - 336 стр., 2008 ↑

-

http://www.1c.ru/ ↑

-

http://www.parus.com/ ↑

-

http://www.infin.ru/ ↑

-

http://www.dic.ru/turbobuh ↑

-

http://www.ib.ru/ ↑

-

http://www.inotec.ru/ ↑

-

http://www.bestnet.ru/ ↑

-

http://www.galaktika.ru/ ↑

-

Как оплатить больничный лист, если размер пособия ограничен МРОТ//БУХ.1С.-2015 №3. - С.22-27. ↑