Добавлен: 29.06.2023

Просмотров: 65

Скачиваний: 2

СОДЕРЖАНИЕ

Глава 1 Теоретические аспекты проведения анализа собственного капитала

1.1 Собственный капитал, его структура

1.2 Методика анализа и управлением собственным капиталом

Глава 2 Анализ собственного капитала ООО «Строймаркет»

2.1 Общая характеристика организации

2.2 Исследование динамики и структуры собственного капитала организации

2.3 Анализ эффективности использования собственного капитала предприятия

Введение

Одним из факторов, влияющих на способность предприятия и продукции конкурировать, является капитал. Правильная и эффективная деятельность, проводимая организацией, в отношении капитала открывает широкие возможности в продвижении продукции завоевания соответствующих ниш на рынках. Поэтому, при формировании капитала собственник должен обращать внимание на то, что определённую часть поступлений придётся направить на рекламу или другие мероприятия, связанные с улучшением имиджа предприятия, тем самым, способствуя повышению конкурентоспособности.

В условиях рыночной экономики процессы формирования капитала, управления его структурой и эффективностью использования, установления рационального соотношения различных источников финансирования и, в связи с этим, качество управления финансовыми ресурсами начинают приобретать особую важность. В целом, можно сказать, что от достаточности уровня капитала зависит жизнеспособность хозяйствующего субъекта в течение всего периода функционирования.

Источниками формирования собственного капитала, вне зависимости от организационно-правовой формы, являются средства, инвестированные при создании организации, а также средства, приобретенные в процессе их деятельности.

Собственный капитал характеризуется простотой привлечения, обеспечением более устойчивого финансового состояния и снижения риска банкротства. Необходимость в нем обусловлена требованиями самофинансирования предприятий. Он является основой их самостоятельности и независимости. Особенность собственного капитала состоит в том, что он инвестируется на долгосрочной основе и подвергается наибольшему риску. Чем выше его доля в общей сумме капитала и меньше доля заемных средств, тем выше буфер, который защищает кредиторов от убытков и риска потери капитала.

Предприятие, использующее только собственный капитал, имеет наивысшую финансовую устойчивость (его коэффициент автономии равен единице), но ограничивает темпы своего развития (т.к. не может обеспечить формирование необходимого дополнительного объема активов в периоды благоприятной конъюнктуры рынка) и не использует финансовые возможности прироста прибыли на вложенный капитал.

Целью данной работы является проведение анализа структуры и состава капитана предприятия и их оценка.

Для достижения цели поставлены следующие задачи:

- исследование теоретических аспектов структуры и состава собственного капитала;

- анализ структуры, динамики и состава собственного капитала;

- анализ эффективности использования собственного капитала;

- анализ финансовой устойчивости предприятия.

Курсовая работа состоит из введения, двух глав, заключения и библиографии.

Глава 1 Теоретические аспекты проведения анализа собственного капитала

1.1 Собственный капитал, его структура

В соответствии с концепцией бухгалтерского учета в рыночной экономике России капитал представляет собой вложения собственников и прибыль, накопленную за все время деятельности организации. При определении финансового положения организации величина капитала рассчитывается как разница между активами и обязательствами.

Величина собственных источников средств (собственного капитала) характеризует, в какой степени деятельность организации финансируется независимо от ее кредиторов (заимодавцев).

Первоначальным элементом собственного капитала является уставный капитал, который представляет собой сумму вкладов, инвестируемых собственниками для осуществления уставной деятельности создаваемой организации.

Собственный капитал, образуемый в процессе функционирования организации, включает следующие элементы:

- нераспределенную прибыль;

- резервный капитал;

- добавочный капитал.

Перечисленные элементы капитала формируются за счет конечного результата финансово-хозяйственной деятельности организации в течение всего периода функционирования организации.

Кроме того, для некоммерческих организаций элементом собственного капитала является целевое финансирование, представляющее собой полученные организацией средства, использовать которые можно только в соответствии с той целью, которую преследует тот, кто выделил эти средства [12, с.155].

Организация аналитического учета по счетам капитала представлена в таблице 1.1

Таблица 1.1

Организация аналитического учета по счетам капитала

|

Наименование счета |

Номер счета |

|

Уставный капитал |

80 |

|

Собственные акции (доли) |

81 |

|

Резервный капитал |

82 |

|

Добавочный капитал |

83 |

|

Нераспределенная прибыль (непокрытый убыток) |

84 |

|

Целевое финансирование |

86 |

Данные о составляющих капитала на начало и конец отчетного периода приведены в разделе III бухгалтерского баланса «Капитал и резервы».

Сведения о различных показателях прибыли (прибыли (убытках) от продаж, прибыли (убытках) до налогообложения, прибыли или убытках от обычной деятельности, чистой или нераспределенной прибыли (убытках) отчетного года) содержатся в Отчете о прибылях и убытках (ф. № 2).

Детальные данные о капитале приведены в Отчете об изменении капитала (ф. № 3). В разделе I отчета «Капитал» содержатся сведения об остатках на начало и конец отчетного года, поступлении и расходе (использовании), об уставном, добавочном и резервном капиталах, нераспределенной прибыли прошлых лет, фондах социальной сферы и целевых финансированиях и поступлениях.

В разделе IV «Изменения капитала» (ф. № 3) указываются величина капитала на начало отчетного и предыдущего года, общая величина увеличения капитала с указанием источников увеличения (за счет дополнительного выпуска акций, переоценки активов, прироста стоимости имущества, реорганизации, прочих доходов), общая величина уменьшения капитала с указанием причин уменьшения (за счет уменьшения номинала акции, их количества, реорганизации, прочих расходов) [11, с.75].

1.2 Методика анализа и управлением собственным капиталом

Одним из факторов повышения экономической эффективности коммерческих организаций является накапливание собственного капитала, который является основой их самостоятельности и независимости. Чем выше доля собственного капитала, в общей сумме источников образования активов и меньше доля заемных средств, тем более устойчивое финансовое состояние организации и меньше риск банкротства. [1,2]

В современной российской экономике собственный капитал организации выступает как важнейшая экономическая категория и является основой деятельности любого хозяйствующего субъекта. Он представляет собой совокупность имущества, прав и денежных средств, необходимых организациям для осуществления их уставной деятельности, покрытия убытков, создания новых видов имущества. [5,8]

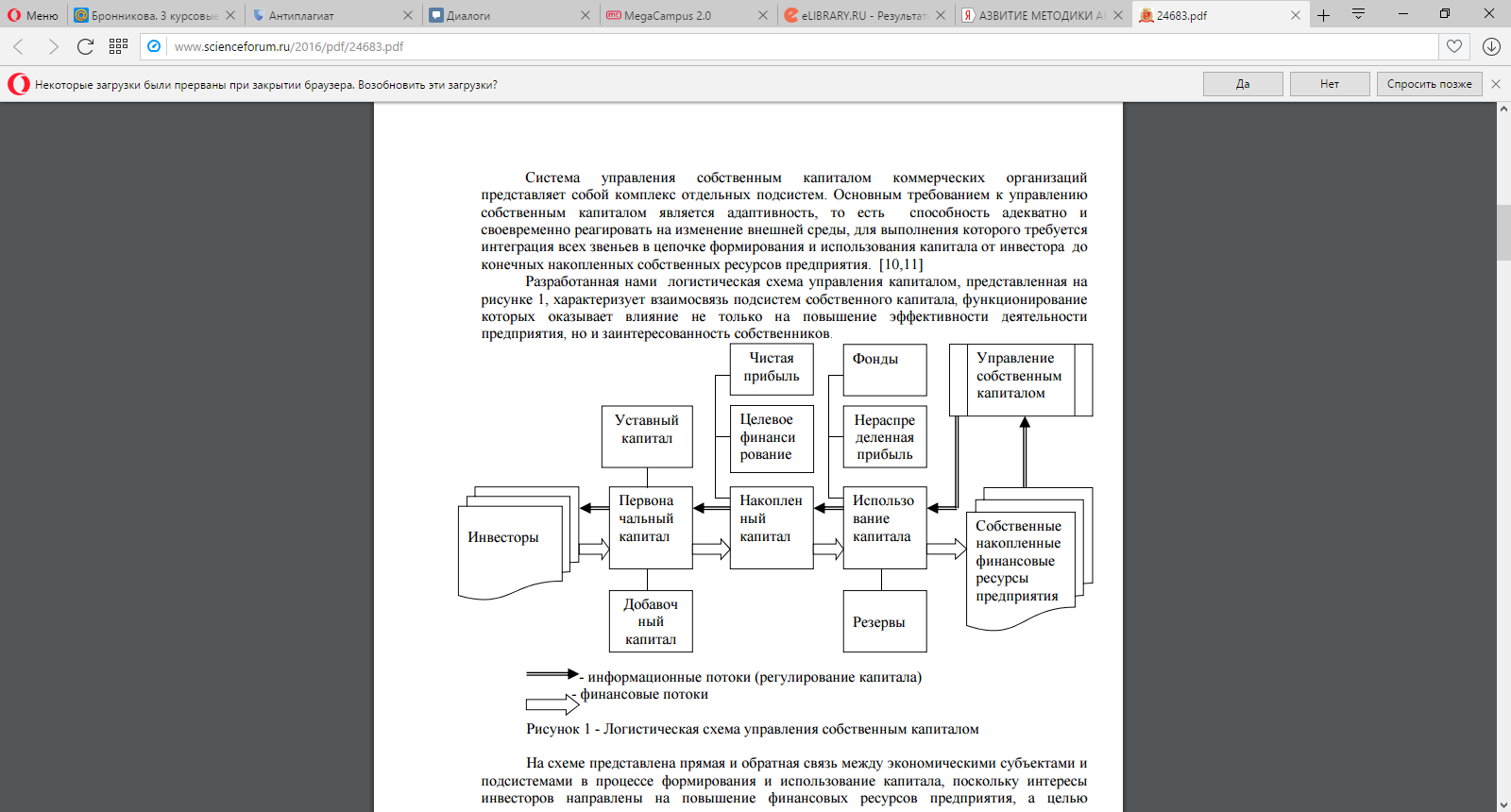

Система управления собственным капиталом коммерческих организаций представляет собой комплекс отдельных подсистем. Основным требованием к управлению собственным капиталом является адаптивность, то есть способность адекватно и своевременно реагировать на изменение внешней среды, для выполнения которого требуется интеграция всех звеньев в цепочке формирования и использования капитала от инвестора до конечных накопленных собственных ресурсов предприятия. [10,11]

Разработанная нами логистическая схема управления капиталом, представленная на рисунке 1.1, характеризует взаимосвязь подсистем собственного капитала, функционирование которых оказывает влияние не только на повышение эффективности деятельности предприятия, но и заинтересованность собственников.

Рисунок 1.1 - Логистическая схема управления собственным капиталом

На схеме представлена прямая и обратная связь между экономическими субъектами и подсистемами в процессе формирования и использование капитала, поскольку интересы инвесторов направлены на повышение финансовых ресурсов предприятия, а целью предприятия в свою очередь является накапливание капитала и привлечение дополнительных инвестиций.

Принятие решений в целях практического действия предложенной схемы управления собственным капиталом основано на глубоком анализе, позволяющем наиболее точно оценить ситуацию в организации с помощью количественных методов исследования, определить степень взаимодействия подсистем и их влияние на эффективное наращивание капитала.

Анализ направлен на реализацию функций управления собственным капиталом предприятий, к которым относятся: информационное обеспечение управления (сбор, обработка, упорядочение информации); анализ предшествующей (ретроспективной) и настоящей структуры капитала; определение факторов, влияющих на состав и структуру собственного капитала; прогнозирование собственного капитала при различных вариантах развития предприятия.

Исходя из выделенных функций управления, нами разработана методика анализа собственного капитала коммерческих организаций, которая предполагает последовательное изучение тенденций его изменения в динамике, состава и структуры, факторов, влияющих на эффективность использования, прогнозирование индикаторов собственного капитала. Конечным результатом реализации модели анализа собственного капитала является принятие управленческих решений по формированию и использованию его элементов. Предложенная нами методика представлена в виде схемы на рисунке 1.2.

Рисунок 1.2 – Методика анализа собственного капитала

Основными источниками информации для анализа величины собственного капитала коммерческих организаций служат третий раздел бухгалтерского баланса «Капитал и Резервы», Отчет о финансовых результатах и Отчет об изменениях капитала. Величина собственного капитала предприятий анализируется на основе данных бухгалтерского баланса за отчетный и прошлый периоды. [7,15]

При этом определяется стабильность финансовой структуры капитала, которая характеризуется сравнением доли собственного капитала в пассивах организации и доли заемных источников в валюте баланса [4,12].

Методика экономического анализ собственного капитала на первом этапе предусматривает оценку динамических тенденций развития хозяйственной деятельности коммерческой организации, элементов формирующих имущество и источники его приобретения, в части собственного и заемного капитала. При этом уровень принимаемых решений для разработки финансовой стратегии управления зависит от качества проанализированной информации. [9]

Состав источников собственных средств представлен собственным и заемным капиталом. Собственный капитал представлен в бухгалтерском балансе в разд. 3«Капитал и резервы», он содержит следующие элементы: уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль (непокрытый убыток).

Уставный (складочный) капитал и фактическая задолженность учредителей (участников) по вкладам (взносам) в уставный (складочный) капитал отражается в бухгалтерском балансе отдельно. [6]

Кроме того, источники средств предприятия отражаются в балансе в следующей оценке:

- уставный капитал – в размере, определенном учредительными документами;

- резервный капитал – в сумме неиспользованных средств этого капитал;

- финансовый результат – как нераспределенная прибыль (непокрытый убыток), т.е. конечный финансовый результат, выявленный за отчетный период, за минусом уплачиваемых за счет прибыли налогов и иных аналогичных платежей. [13,14]

Анализ состава собственного капитала позволяет выявить абсолютные и относительные изменения величин источников собственных средств организации за определенный период времени, дать оценку этим изменениям в целях принятия решения по регулированию операций с каждой составляющей собственного капитала. Исследование состава и структуры капитала можно осуществлять по укрупненным составляющим, путем его деления на инвестированный и накопленный капитал, а также детализированным составляющим, принимаемых в части элементов бухгалтерской финансовой отчетности: уставный капитал, добавочный капитал, нераспределенная прибыль, резервы и т.д. Деление собственного капитала на инвестированный и накопленный, имеет большое значение. Сопоставление двух этих видов капитала свидетельствует о результатах вложений собственников первоначального капитала в созданное предприятие. Кроме того, по соотношению этих групп оценивают деловую активность и эффективность деятельности предприятия [12].