Файл: Формирование и использование финансовых ресурсов некоммерческих организаций.pdf

Добавлен: 29.06.2023

Просмотров: 133

Скачиваний: 2

СОДЕРЖАНИЕ

1. Теоретические основы формирования и использования финансовых ресурсов некоммерческих организаций

1.1. Классификация источников финансирования деятельности некоммерческих организаций

1.2. Усиление роли фандарайзинга при формировании финансовых ресурсов некоммерческих организаций

2.1. Характеристика деятельности фонда

2.2. Анализ динамики финансовых ресурсов фонда за 2013-2016гг.

2.3. Анализ структуры финансовых ресурсов фонда за 2013-2016гг.

Введение

Рыночная система, к сожалению, не является совершенной, и без внешнего вмешательства не может решать возникающие хозяйственные проблемы общества. С точки зрения экономической теории функция острые социальные проблемы должны решать государственные организации, но их возможности в значительной степени ограничены. Поэтому им на помощь приходят некоммерческие негосударственные организации, работа которых многоаспектна и более масштабна. При этом в их деятельность вовлеченность общества гораздо выше. Но и для этих организаций одной из проблем является нехватка финансовых ресурсов.

Особенностью благотворительной сферы в России является ее недостаточная развитость. Об этом свидетельствует то, что Россия по мировому рейтингу благотворительности CAF 2013 г. занимает только 130 место из 153 стран.

В качестве одного из основных факторов, сдерживающих развитие благотворительных организаций, следует назвать привлечение финансовых ресурсов. Поэтому тема курсовой работы «Источники формирования финансовых ресурсов благотворительных организаций» является актуальной.

Объектом исследования является Благотворительный детский фонд «Виктория». Предмет исследования – его финансовые ресурсы.

Цель исследования – углубленное изучение формирования и использования финансовых ресурсов некоммерческой организации на примере ресурсов Благотворительного детского фонда «Виктория». Для достижения поставленной цели сформулированы следующие задачи:

- изучить теоретические основы формирования и использования финансовых ресурсов некоммерческих организаций

- проанализировать Источники формирования финансирования и использования финансовых ресурсов Благотворительного детского фонда «Виктория».

Структура работы состоит из введения, основной части, заключения и списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области финансов, материалы периодических изданий и сети Интернет.

1. Теоретические основы формирования и использования финансовых ресурсов некоммерческих организаций

1.1. Классификация источников финансирования деятельности некоммерческих организаций

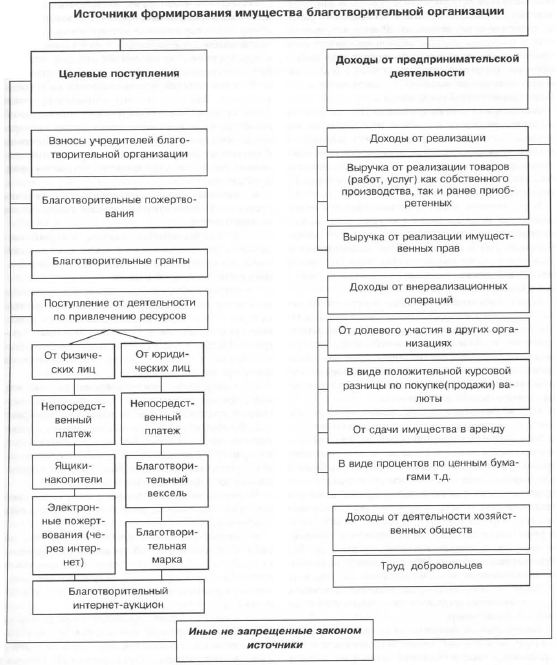

В настоящее время наблюдается как повышение активности благотворительной деятельности физических и юридических лиц, так и внимания к ней со стороны государства. Так, в июле 2009г. распоряжением Правительства Российской Федерации N 1054-р была одобрена Концепция содействия развитию благотворительной деятельности и добровольчества в Российской Федерации. В статье 15 Федерального закона № 135 от 11.08.1995 «О благотворительной деятельности и благотворительных организациях» выделено девять основных источников в денежной и иных формах, за счет которых могут формировать имущество благотворительные организации. Схематично они представлены на рисунке 1.

Как видно из рис.1, все источники формирования имущества благотворительной организации можно выделить два вида:

- целевые поступления (не зависимо от формы);

- доходы от предпринимательской деятельности.

Рассмотрим основные источники формирования имущества благотворительной организации[1].

Взносы учредителей благотворительной организации. В соответствие с действующим законодательством благотворительные организации создаются только в определенных организационно-правовых формах: фонд, учреждение, общественная организация (объединение). Учредителями благотворительной организации в зависимости от ее организационно-правовых форм могут выступать граждане и (или) юридические лица.

Рисунок 1 - Источники формирования имущества благотворительной организации[2]

Число учредителей благотворительной организации не ограничено, благотворительная организация может быть учреждена одним лицом, за исключением случаев учреждения некоммерческих партнерств, ассоциаций (союзов) и иных случаев, предусмотренных федеральным законом. Состав учредителей и порядок первоначального внесения ими взносов должен соответствовать уставным документам благотворительной организации. Однако следует иметь в виду, что уставный капитал в благотворительной организации не формируется, даже если они в дальнейшем ведут предпринимательскую деятельность.

Если благотворительная организация основана на членстве, то источником формирования ее имущества являются вступительные и членские взносы. Членство должно быть оформлено в соответствии с требованиями устава благотворительной организации, например, заявлением, подписанным вступающим в члены, и протоколом общего собрания членов, на котором принято решение о его принятии. Размер вступительных и членских взносов должен соответствовать требованиям уставных документов или иным образом, например, их размер может быть ежегодно установлен высшим органом управления благотворительной организации[3].

Благотворительные пожертвования можно определить как взнос или дар в пользу другого лица. Пожертвования могут делаться в пользу гражданских, лечебных, воспитательных учреждений, учреждений социальной зашиты, благотворительных, научных и учебных учреждений, музеев, фондов и т.д.

Юридическое лицо, принимающее пожертвование, для использования которого установлено определенное назначение, должно вести обособленный учет всех операций по использованию пожертвованного имущества. Если такого условия нет, то имущество используется в соответствии с его назначением.

При поступлении имущества в качестве благотворительного взноса должны быть соблюдены требования Налогового кодекса РФ и законодательства о благотворительной деятельности. Благотворительные организации должны использовать полученные средства в рамках своей основной уставной деятельности, не связанной с предпринимательской деятельностью.

Благотворительные гранты предоставляются благотворительным организациям на безвозмездной и безвозвратной основе. Гранты предоставляются на осуществление конкретных программ в конкретных сферах деятельности. Гранты предоставляются на условиях, определяемых грантодателем, с обязательным предоставлением грантодателю отчета о целевом использовании фанта. Предоставление гранта может быть оформлено в виде договора дарения в общеполезных целях (пожертвования) (часть 3 ст. 582 Гражданского кодекса РФ) с условием использования имущества по определенному назначению.

Документами, подтверждающими получение фанта, являются платежные поручения и приходные кассовые ордера.

Поступление от деятельности по привлечению ресурсов. При реализации своих благотворительных программ, а также в области благотворительности в целом благотворительные организации осуществляют сотрудничество со своими партнерами и благотворителями в различных формах.

ФЗ «О благотворительной деятельности и благотворительных организациях» N 135 от 11.08.1995 поступления от деятельности по привлечению ресурсов благотворительными организациями определяет в следующих видах: «...проведение кампаний по привлечению благотворителей и добровольцев, включая организацию развлекательных, культурных, спортивных и иных массовых мероприятий, проведение кампаний по сбору благотворительных пожертвований, проведение лотерей и аукционов в соответствии с законодательством Российской Федерации, реализацию имущества и пожертвований, поступивших от благотворителей, в соответствии с их пожеланиями...». Вместе с тем исследование практики деятельности благотворительных организаций показало, что в настоящее время активно внедряются инновационные способы привлечении финансовых ресурсов на благотворительную деятельность. Такая деятельность называется фандрайзингом.

К инновационным способам привлечения средств на благотворительность от физических лиц можно отнести:

- непосредственный платеж, который осуществляется с помощью оплаты специальной квитанции Сбербанка, размещенной на сайте благотворительной организации;

- ящики-накопители, которые распложены в магазинах, офисах, развлекательных и торговых центрах и через которые осуществляется внесение средств на счета благотворительных профамм. На сайте благотворительной организации имеется карта с указанием всех открытых пунктов внесения средств.

- электронные пожертвования; данный вил платежей предназначен для лиц, имеющих аккаунты на таких платежных системах, как WebMoney или Яндекс-деньги, что позволяет автоматически перечислить со своего счета определенную сумму, которая будет зачислена на счет благотворительной программы за вычетом НДС и суммы удерживаемой на поддержание сервиса.

К инновационными способам по привлечению ресурсов благотворительными организациями от юридических лиц можно отнести:

- непосредственные платежи, например, на сайте благотворительной организации размещается образец платежного поручения, с помощью которого благотворитель — юридическое лицо может осуществить прямой перевод средств на счета благотворительной программа;

- покупка благотворителем (юридическим лицом) благотворительного векселя, сутью которого является специфическое «кредитование» благотворительности. Приобретаемый беспроцентный вексель позволяет наиболее оперативно представить материальную помощь нуждающимся. В дальнейшем оплата векселя векселедержателю осуществляется благотворительной организацией за счет собранных иными способами пожертвований;

- продажа благотворительной марки, которая является одновременно и способом привлечения денежных средств на благотворительную программу, и своеобразной PR-кампанией бизнеса благотворителя. Технология заключается в следующем: на продукцию компании благотворителя наносится или впечатывается специальная марка с символикой программы, повышающая стоимость товара (от 1 коп. до 1 руб.). Полученная в итоге благотворительная сумма после уплаты налога переводится компанией на счета программы;

- благотворительный интернет-аукцион, предоставляющий возможность благотворителям (юридическим и физическим лицам) участвовать в розыгрыше лотов, предоставленных благотворительной организации родителями больных детей, а также партнерами благотворительной организации из числа известных людей и организаций. Все средства, поступившие от аукциона, идут на лечение детей, требующих экстренной медицинской помощи. Победитель аукциона получает в подарок выигранный им лот[4].

Доходы от предпринимательской деятельности. В соответствии со ст. 50 ГК РФ благотворительным организациям предоставлено право заниматься предпринимательской деятельностью при соблюдении следующих условий:

- предпринимательская деятельность должна соответствовать целям, ради которых создана организация;

- доходы от предпринимательской деятельности не должны перераспределяться между членами или участниками организации и должны быть направлены только на достижение целей, ради которых создана благотворительная организация.

Для осуществления предпринимательской деятельности благотворительные организации вправе создавать хозяйственные общества или участвовать в них.

1.2. Усиление роли фандарайзинга при формировании финансовых ресурсов некоммерческих организаций

Практика фандрайзинга в России происходит в большинстве случаев интуитивно и носит фрагментарный характер. Научная база находится в зачаточном состоянии. Некоторые работы описывают фандрайзинг лишь в общем виде, отсутствует классификация методов, методик оценки, и управления эффективностью практически нет. В настоящий момент необходимо углубленное изучение фандрайзинга как социально-экономического явления, способствующего повышению уровня общественного благосостояния и направленного на развитие кооперации в обществе.

Тем не менее, стоит отметить тенденцию возрастания интереса средств массовой информации к данной тематике. Этому способствует государственная политика в области развития некоммерческих организаций посредством создания различных фондов, таким образом, государство делегирует общественным организациям значительную часть социальной работы с населением.

Одним из последних событий в русле данной тенденции стало проведение конференции социально ориентированных некоммерческих организаций, которая проходила в рамках работы общественной площадки «Диалог – Доверие – Действие» 28 октября 2015 г. Стоит надеяться, что проблемы и предложения, озвученные по этому поводу на конференции, будут доведены до практических реализаций.

Обычно фандрайзинг подразделяют на «внутренний» и «внешний». В первом случае речь идет о внутреннем менеджменте некоммерческой организации, когда разработкой и реализацией стратегии поиска финансирования организация занимается самостоятельно, силами собственных сотрудников.