Файл: Формирование и использование финансовых ресурсов коммерческих организаций . ..pdf

Добавлен: 30.06.2023

Просмотров: 78

Скачиваний: 3

СОДЕРЖАНИЕ

Глава 1. Теоретические аспекты формирования собственного капитала коммерческого банка

1.1.Сущность и функции собственного капитала коммерческого банка

1.2 Характеристика отдельных элементов собственного капитала коммерческого банка

1.3 Расчет величины собственного капитала коммерческого банка

Глава 2. Собственный капитал банковского сектора России и региональных банков Омской области

2.1. Анализ собственного капитала банковского сектора России

2.2. Анализ собственного капитала региональных банков Омской области

2.3. Пути повышения устойчивости банковского сектора Омской области

Из величины базовой части основного капитала исключаются:

- Нематериальные активы, за вычетом начисленной амортизации;

- Непокрытые убытки предшествующих лет и убыток текущего периода;

- Вложения в собственные обыкновенные акции или перешедшие к кредитной организации доли участников;

- Вложения в обыкновенные акции (доли) другой организации.

- Предоставленные субординированные кредиты, конвертируемые в обыкновенные акции [2, ст. 2.2].

В добавочный капитал, согласно Положению №395-П, включаются:

- Уставный капитал банка в организационно-правовой форме акционерного общества, сформированный в результате выпуска и размещения привилегированных акций, не относящихся к кумулятивным;

- Эмиссионный доход по привилегированным некумулятивным акциям;

- Субординированные кредиты, полученные с дополнительными условиями [2, ст. 2.3].

Из суммы добавочного капитала исключаются:

- Вложения в собственные привилегированные некумулятивные акции;

- Вложения в привилегированные некумулятивные акции финансовых организаций;

- Предоставленные субординированные кредиты, конвертируемые в привилегированные некумулятивные акции [2, ст. 2.4].

В соответствии с Положением №395-П, дополнительный капитал кредитной организации включает те же элементы, что и перечисленные в Положении №215-П, кроме того в дополнительный капитал включается эмиссионный доход по привилегированным кумулятивным акциям [2, ст. 3.1].

Из суммы дополнительного капитала по новому Положению исключаются:

- Вложения в собственные привилегированные кумулятивные акции;

- Вложения в привилегированные кумулятивные акции финансовых организаций;

- Предоставленные субординированные кредиты, конвертируемые в привилегированные кумулятивные акции [2, ст. 3.2].

К показателям, уменьшающим общую сумму основного капитала кредитной организации, относят те же показатели, что и перечисленные в Положении №215-П, кроме того, исключаются предоставленные субординированные кредиты, конвертируемые в обыкновенные и привилегированные акции [2, ст. 4].

Анализ структуры основного капитала банка применяется при оценке финансовой устойчивости и стабильности банка. Необходимым условием функционирования банка является достаточность его собственных средств, поэтому при анализе финансовой устойчивости банка применяется показатель достаточности капитала банка. Показатель достаточности капитала характеризует способность банка нивелировать возможные финансовые потери за свой счет, не в ущерб своим клиентам; это один из наиболее важных показателей надежности банка.

Таким образом, в настоящее время для исчисления величины собственного капитала кредитной организации используются две методики, определенные в Положениях ЦБ РФ №215-П и №395-П. Постепенно российское банковское законодательство переходит на международные стандарты оценки собственного капитала кредитных организаций в целях повышения устойчивости банковского сектора.

Собственный капитал представляет собой особую форму банковских ресурсов, основу деятельности и гарант устойчивости банка. К основным функциям собственного капитала (собственных средств) кредитной организации относятся оперативная, защитная и регулирующая функции. Состав источников и методики расчет величины собственного капитала определены Положениями Банка России №215-П и №395-П.

Глава 2. Собственный капитал банковского сектора России и региональных банков Омской области

2.1. Анализ собственного капитала банковского сектора России

Анализ собственного капитала банков предполагает прежде всего анализ его достаточности. Инструкцией Банка России №139-и «Об обязательных нормативах банков» устанавливается методика расчета норматива достаточности собственных средств (капитала) банка (Н1). Он регулирует (ограничивает) риск несостоятельности банка и определяет требования по минимальной величине собственных средств (капитала) банка, необходимых для покрытия кредитного, операционного и рыночного рисков.

В общем виде формула расчета данного показателя представляет собой соотношение собственных средств (капитала) и активов банка, скорректированных определенным образом. Во-первых, активы берутся за вычетом резервов на возможные потери, сформированных по ним. Во-вторых, все активы делятся на пять групп риска, к каждой группе применяется свой поправочный коэффициент – от 0 до 1,5. То есть из величины каждого актива вычитается сформированный резерв, полученная разница умножается на поправочный коэффициент в зависимости от группы риска, к которой относится данный актив (получаем активы, взвешенные по уровню риска). Полученные данные складываются и учитываются в знаменателе формулы. Там же учитывается величина кредитного и рыночного риска, операционного риска, умноженного на 10 [6]. Минимальное значение показателя достаточности капитала устанавливается на уровне 10%

Собственный капитал кредитных организацийкаждый год показывал положительную динамику, но наиболее высокие темпы прироста характерны для 2014 года. За 2014 год собственные средства (капитал) действующих кредитных организаций выросли на 16,6% (за 2013 год – на 10,8%) и на 1.01.2015 достигли 6112,9 млрд. рублей. В результате более интенсивного роста собственных средств банков по сравнению с номинальным ВВП отношение капитала банковского сектора к ВВП повысилось за год с 9,4 до 9,8%. В 2014 году абсолютный прирост собственных средств в целом по банковскому сектору составил 870,9 млрд. рублей, что в 1,7 раза больше, чем за предыдущий год (509,8 млрд. рублей).

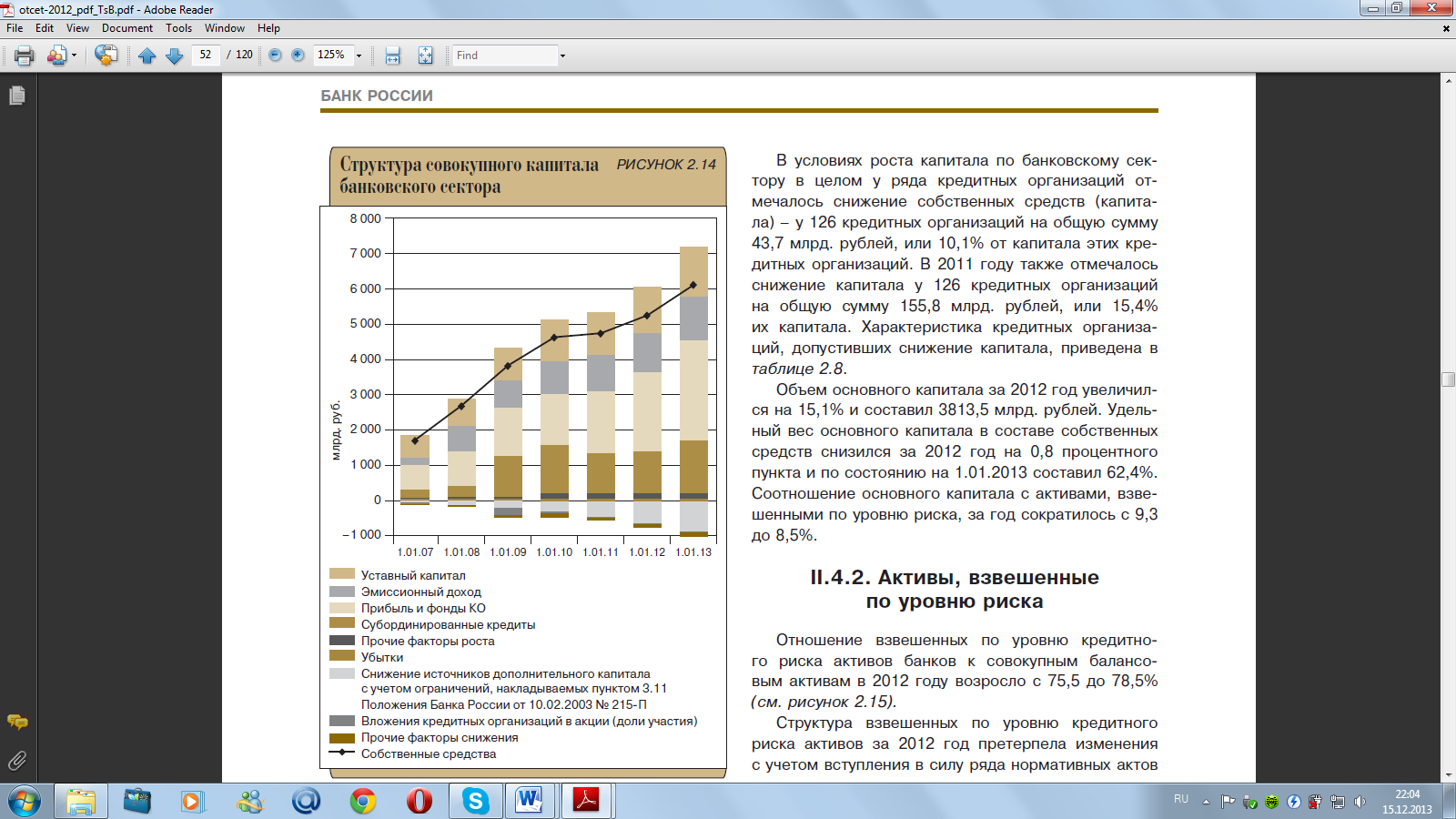

Однако, согласно официальным данным Банка России, в условиях роста капитала по банковскому сектору в целом у ряда кредитных организаций отмечалось снижение собственных средств (капитала) – у 126 кредитных организаций на общую сумму 43,7 млрд. рублей, или 10,1% от капитала этих кредитных организаций [31].

Для того, чтобы ответить на вопрос о причинах такого роста собственного капитала, необходимо обратиться к его структуре. Значительных изменений не наблюдалось, однако обращает на себя внимание достаточно большое увеличение прибыли: если в 2013 году прибыль в составе капитала составляла 42,9%, то в 2014 году она возросла до 46,8%. Также положительные изменения в структуре коснулись и субординированных кредитов. Активизация привлечения субординированных кредитов в конце года в значительной мере была обусловлена стремлением банков использовать субординированные инструменты до введения в 2015 году требований Базеля III.

Основным фактором снижения капитала в 2014 году были вложения кредитных организаций в акции дочерних и зависимых юридических лиц: отклонения в структуре за год составили 2,1 процентных пункта. По данным Банка России, в условиях роста капитала по банковскому сектору в целом у ряда кредитных организаций отмечалось снижение собственных средств (капитала) – у 126 кредитных организаций на общую сумму 43,7 млрд. рублей, или 10,1% от капитала этих кредитных организаций [31]. Изменения в структуре собственных средств российских банков показаны на Рисунке 1.

Рис. 1. Структура совокупного капитала банковского сектора. Источник: [31]

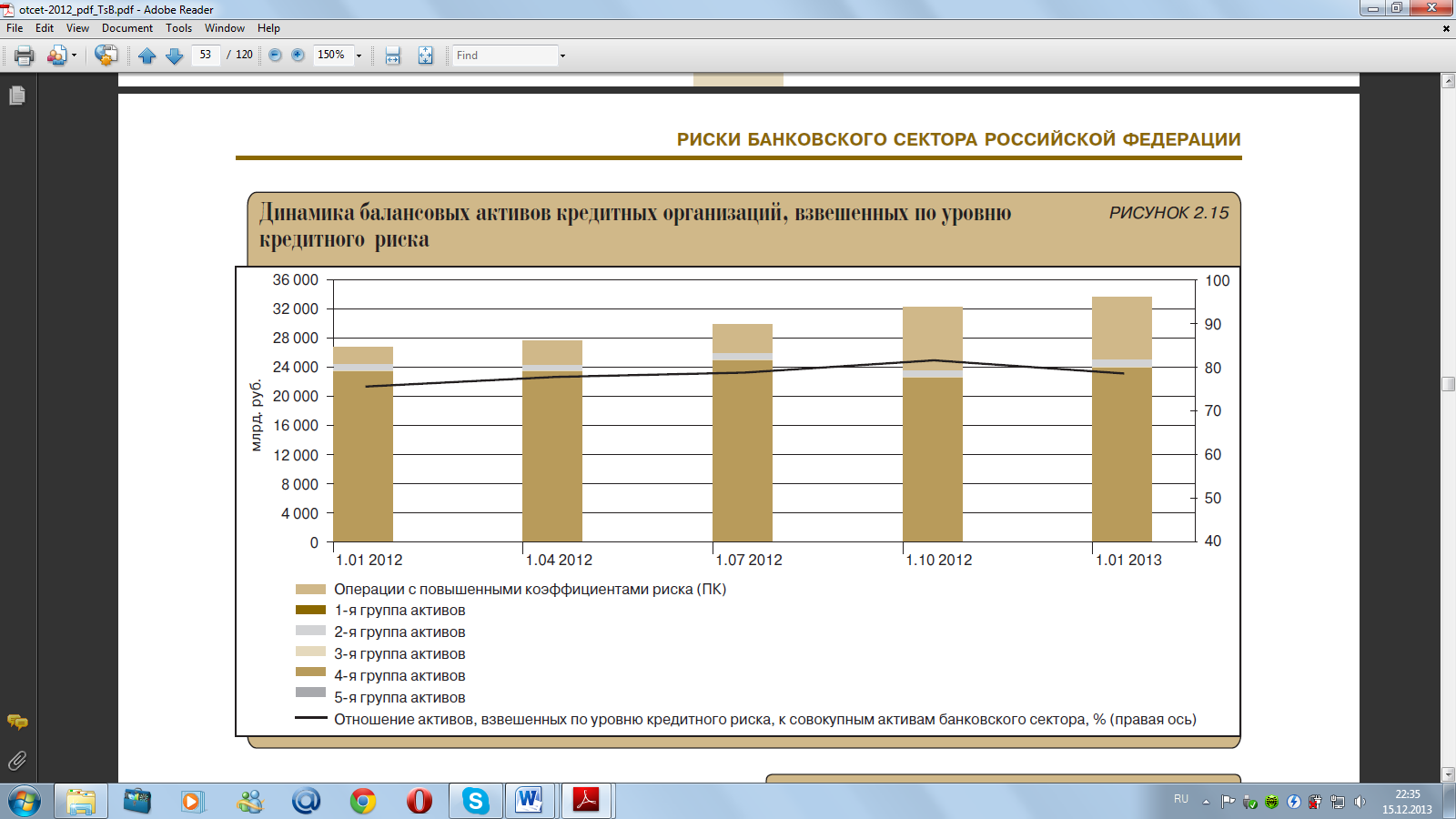

За 5 лет с 2008 по 2014 год активы, взвешенные с учетом риска, возросли почти в 2 раза, что говорит о более высоких темпах прироста данного показателя по сравнению с темпами прироста собственного капитала (60,4%). При этом, совокупные активы также показали меньший темп прироста (76,7%). Однако отношение активов, взвешенных по уровню риска, к совокупным активам банка снижается: если на 1.01.2011 данный показатель был равен 64,9%, то на 1.01.2015 он равен 50,7%.

За 2014 год структура взвешенных по уровню риска активов банковского сектора России претерпела некоторые изменения: величина кредитного риска по активам, отраженным на балансовых счетах бухгалтерского учета, занимающая в 2013 году 68,4% от всей суммы активов, взвешенных по уровню риска, сократилась на 2,6%, однако, ее доля значительно снизилась – в 2014 году она составила 56,2%. Динамика взвешенных по уровню кредитного риска активов отражена на Рисунке 2. Заметно возросла величина рыночного и операционного риска, а также операции с повышенными коэффициентами риска (возросли почти в 4 раза; изменения в структуре составили 12,7 процентных пунктов).

Рис. 2. Динамика взвешенных по уровню кредитного риска активов. Источник: [31].

Анализ достаточности собственных средств российских банков показывает, что в целом по банковскому сектору наблюдается отрицательная динамика показателя достаточности. Так, если на1.01.2011 он составлял 16,8%, а на1.01.2012 возрос до 20,9%, то в последующие годы он снижался и к 1.01.2015 достиг уровня 13,7%, что всего на 3,7% превышает установленный норматив. Снижение показателя было обусловлено опережающим ростом активов, взвешенных по уровню риска, на фоне менее высоких темпов роста собственных средств.

По данным Банка России, норматив достаточности капитала (Н1) в 2014 году на отчетные даты нарушали 10 кредитных организаций (в 2013 году – 12 кредитных организаций). Из указанных 10 кредитных организаций у трех были отозваны лицензии. Количество текущих (в течение года) нарушений Н1 сократилось с 80 в 2013 году до 69 в 2014 году, при этом количество банков, допустивших нарушения, сократилось с 8 до 7 [31].

Таким образом, в целом по банковскому сектору России в рассматриваемом периоде наблюдалось опережение темпов роста взвешенных по уровню риска активов по сравнению с темпами роста собственного капитала банка, что напрямую воздействовало на отрицательную динамику показателя достаточности собственного капитала кредитных организаций.

2.2. Анализ собственного капитала региональных банков Омской области

Согласно данным Банка России, на 1.07.2015 фактически действующими региональными кредитными организациями Омской области, являются ОАО «Плюс Банк», ОАО АКБ «ИТ Банк», ЗАО «Мираф-Банк», ЗАО КБ «Эксперт Банк» и ЗАО «КБ «СИБЭС», в связи с чем анализ структуры и динамики капитала именно этой группы банков в сравнении с анализом в целом по банковскому сектору России представляется актуальнымв целях характеристики банковского сектора региона [24].

Собственный капитал ОАО «Плюс Банк» за 2014 год увеличился почти в полтора раза, что обусловлено в первую очередь увеличением эмиссионного дохода банка (если на 1.01.12 он был равен 0, то через год он стал равен 411079 тыс. руб. и составил 23,6% от общей суммы собственных средств). Также значительно возрос уставный капитал организации, что произошло за счет увеличения номинальной стоимости зарегистрированных обыкновенных акций на 25% за год.

Значительно возросла прибыль организации, принимаемая в расчет собственных средств отчетного года (в 2013 году убыток составлял 44 тыс. руб., а в 2014 году прибыль отчетного года составила 175232 тыс. руб.).

Следует отметить уменьшение суммы субординированных кредитов за рассматриваемый период на 29,7%, что является положительным для банка. За рассматриваемый период, таким образом, структура капитала ОАО «Плюс Банк» претерпела изменения в пользу увеличения основного капитала и уменьшения дополнительного. Это свидетельствует о повышении финансовой устойчивости кредитной организации. Данное предположение подтверждает и тот факт, что показатель достаточности собственных средств банка увеличился на 0,7 процентных пункта за год и на 1.01.13 он составил 14,6%.

Подобный вывод нельзя сделать и по отношению к деятельности ОАО АКБ «ИТ Банк»: показатель достаточности собственных средств значительно снизился: если на 1.01.12 он составлял 21,1%, то на 1.01.13 – 14,9% (отрицательное отклонение составляет 6,2 процентных пункта). При этом собственный капитал банка увеличился почти на 10% за счет увеличения прибыли банка (темпы прироста составили 16,9%, притом прибыль занимает большую часть в структуре собственного капитала банка). Остальные показатели, учитываемые при расчете собственных средств, остались неизменными.

Отрицательная динамика показателя достаточности собственных средств говорит о значительном превышении темпов роста активов, взвешенных с учетом риска, по сравнению с темпами роста собственных средств банка, из чего следует вывод, что ОАО АКБ «ИТ Банк» ведет достаточно рискованную деятельность.

Ещё более рискованную деятельность ведет ЗАО «Мираф-Банк»: показатель достаточности собственных средств упал с 12,8% на 1.01.12 до 11,9% на 1.01.13, чем приблизился к установленному минимуму в 10%. При этом собственный капитал кредитной организации возрос на 33,8%, что произошло, во-первых, за счет увеличения прибыли на 42,3% и, во-вторых, за счет увеличения субординированных кредитов почти в два с половиной раза, что не соответствует международным рекомендациям.