ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 14.07.2024

Просмотров: 96

Скачиваний: 0

СОДЕРЖАНИЕ

Занятие №8 Преференциальные правила происхождения товаров

Реформа преференциальных правил происхождения товаров в ес

Преференциальные правила происхождения товаров

Национальная система преференций рф

Определение страны происхождения товаров

Перечень развивающихся стран - пользователей системы тарифных преференций таможенного союза

Перечень наименее развитых стран-пользователей системы тарифных преференций таможенного союза

В-третьих, условием применения преференций является их документальное подтверждение, что означает обязанность представления при таможенном оформлении товара сертификата происхождения по форме «А». Важно знать, что срок применения сертификата ограничен 12 месяцами и при оформлении товара таможенные органы могут требовать перевода сертификата на национальный язык, а также подтверждения его подлинности.

В качестве особенности применения тарифных преференций следует отметить возможность расхождения (не более чем на 5%) фактически поставленного количества товара с количеством, указанным в сертификате происхождения товара.

Национальная система преференций рф

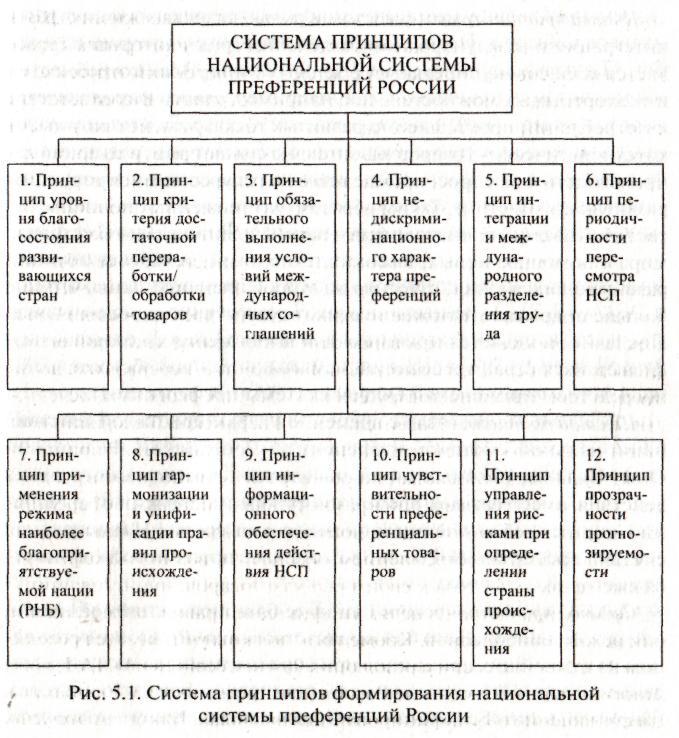

Важное место в создании национальной системы преференций занимает формирование принципов, то есть основополагающих правил этого процесса. Систему принципов предоставления тарифных преференций в России можно условно разделить на 12 групп, которые показаны на рис. 1.

Первый принцип включает в себя основные положения общепризнанных экономических критериев (качество жизни, ВВП, потребление и др.), согласно которым страна или группа стран-пользователей национальной системы преференций относится к развивающимся или наименее развитым странам.

Второй принцип связан с критериями достаточной переработки/обработки импортируемых товаров, когда в их переработке/обработке участвуют две или более стран. В соответствии с данным принципом, если в производстве товара участвуют две страны или более, страной происхождения товаров считается страна, в которой он был подвергнут последней существенной обработке/переработке, достаточной для придания товару его характерных свойств.

Третий принцип основан на обязательном выполнении условий международных соглашений. Согласно данному принципу, договаривающиеся стороны должны руководствоваться стремлением обеспечить возможно благоприятные условия доступа к своим рынкам товаров, происходящих из развивающихся стран в целях унификации правил, определяющих происхождение товаров.

Пятый принцип связан с местом и ролью развивающихся стран в интеграции и международном разделении труда, который определяется всей совокупностью их реальных импортных потребностей и экспортных возможностей. Так, например, сдвиги в производстве и потреблении промышленно развитых государств в пользу высокотехнологических товаров значительно сужают ряд традиционных производств и их спрос, прежде всего на ресурсоемкую продукцию развивающихся стран. Таким образом, улучшение потребительских свойств товаров, производимых в промышленно развитых странах мира с помощью новых, высоких технологий, ослабляет позиции развивающихся стран, оттесняя, на второй план роль цены, что еще больше подрывает положение этих государств на мировом рынке.

Шестой принцип связан с временной характеристикой действия национальной системы преференций Российской Федерации. Опыт ряда зарубежных стран показывает, что пересмотр срока действия имеет разный временной разброс и зависит от изменений внутренней и внешнеэкономической среды. Национальная система преференций России в настоящее время пересматривается ежегодно.

Седьмой принцип - режим наиболее благоприятствуемой нации, или режим наибольшего благоприятствования (РНБ), является одним из важнейших принципов при определении страны происхождения товаров.

Под РНБ понимается международно-правовой режим, в соответствии с которым каждая из договаривающихся сторон обязуется предоставить другой стороне такие же благоприятные условия экономических, торговых и иных отношений, какие она предоставляет или предоставит в будущем любому третьему государству, его юридическим и физическим лицам.

Восьмой принцип основан на том, что таможенное дело в РФ должно развиваться в направлении гармонизации и унификации с общепринятыми мировыми нормами и практикой. В Российской Федерации это осуществляется в трех основных направлениях.

Первое направление связано с внешнеторговым и таможенно-правовым сотрудничеством России со странами СНГ, ЕврАзЭС и ближнего зарубежья. Примером такого подхода является подписание в октябре 2011г. России, Украины, и, Казахстана, Армении, Киргизии, Молдавии и Таджикистана Договора о зоне свободной торговли (ЗСТ). Современный договор между Беларусью, Казахстаном и Россией о создании единой таможенной территории и формировании таможенного союза был подписан в городе Душанбе 6 октября 2007 года.

Второе направление - это участие России в международных торгово-таможенных организациях, таких как: Всемирная торговая организация, Всемирная таможенная организация (ВТО).

Третье

направление связано со сближением

таможенного дела России с общепринятыми

международными нормами и практикой

регулирования

и контроля по перемещению товаров,

транспортных средств

и физических лиц через таможенные

границы.

Девятый принцип заключается в том, что в целях эффективного функционирования национальной системы преференций требуются информационное обеспечение таможенных органов и формирование информационных ресурсов. Это выражается: в оснащенности компьютерной технологией, программными средствами и автоматизированными рабочими местами таможенной операции - определение страны происхождения товара; в создании корпоративной таможенной сети Intranet и глобальной сети Internet, а также в международном обмене информацией между таможенной службой России и другими зарубежными таможенными службами, торгово-промышленными палатами и т. д.

Десятый принцип основан на применении метода чувствительности товаров при предоставлении тарифных преференций. Этот принцип включает в себя использование факторов, групп и критериев чувствительности товаров при определении страны происхождения товаров.

Одиннадцатый принцип - принцип управления и анализа преференциальными рисками при определении страны происхождения товара, заключающийся в определении области риска, факторов и индикаторов риска, построении профиля риска преференциальных товаров, а также проведении оценки риска.

Двенадцатый принцип основан на том, что таможенная деятельность должна быть, во-первых, прозрачной и предсказуемой, а во-вторых, как отмечалось выше, нейтральной в ходе перераспределения преференций в отношении различных наименее развитых, развивающихся или конкурентоспособных стран, имеющих с Россией режим наибольшего благоприятствования.

Определение страны происхождения товаров

В соответствии со ст. 58 гл. 7 ТК ТС страной происхождения товаров считается страна, в которой товары были полностью произведены или подвергнуты достаточной обработке (переработке) в соответствии с критериями, установленными таможенным законодательством таможенного союза. При этом под страной происхождения товаров может пониматься группа стран, либо таможенные союзы стран, либо регион или часть страны, если имеется необходимость их выделения для целей определения страны происхождения товаров.

Определение страны происхождения товаров производится во всех случаях, когда применение мер таможенно-тарифного и нетарифного регулирования зависит от страны происхождения товаров.

Определение страны происхождения товаров осуществляется в соответствии с международными договорами государств - членов таможенного союза, регулирующими правила определения страны происхождения товаров.

Определение страны происхождения товаров, происходящих с территории государства - члена таможенного союза, осуществляется в соответствии с законодательством такого государства - члена таможенного союза, если иное не установлено международными договорами.

Таможенными органами могут приниматься предварительные решения о стране происхождения товара в порядке, установленном законодательством государств - членов таможенного союза.

В подтверждение страны происхождения товаров таможенный орган вправе требовать представления документов, подтверждающих страну происхождения товаров.

Документами, подтверждающими страну происхождения товаров, являются декларация о происхождении товара или сертификат о происхождении товара.

Декларация о происхождении товара представляет собой заявление о стране происхождения товаров, сделанное изготовителем, продавцом или отправителем в связи с вывозом товаров, при условии, что в нем указаны сведения, позволяющие определить страну происхождения товаров. В качестве такой декларации используются коммерческие или любые другие документы, имеющие отношение к товарам.

Если в декларации о происхождении товара сведения о стране происхождения товаров основаны на иных критериях, чем те, применение которых предусмотрено международными договорами государств - членов таможенного союза, регулирующими вопросы правил определения страны происхождения товаров, страна происхождения товаров определяется в соответствии с критериями, определенными этими международными договорами.