ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 29.07.2024

Просмотров: 44

Скачиваний: 0

4.1. Нормативно-правовое обеспечение аудиторской деятельности в рф

В России аудиторская деятельность и профессия аудитора в их современном виде появились сравнительно недавно в связи с экономическими преобразованиями в стране. Между тем попытки создать в России институт аудита предпринимались в 1889, 1912 и 1928 гг., но все они закончились провалом.

Четвертая попытка, которая была предпринята в конце 1980-х годов прошлого века, оказалась наиболее успешной. Первый толчок к появлению аудиторских фирм дало образование в СССР совместных предприятий (СП). Для этих предприятий аудиторская проверка стала обязательной для подтверждения годовых отчетов. В 1987 году на основе постановления Совета министров СССР в нашей стране была создана первая хозрасчетная фирма Акционерное общество «Инаудит». Эта фирма занималась аудиторскими проверками, консультированием СП по налогообложению, по различным правовым вопросам и пр.

Аудиторская деятельность регламентируется Временными правилами аудиторской деятельности в РФ, утвержденными Указом Президента РФ от 22 декабря 1993 г. № 2263 «Об аудиторской деятельности в РФ». В соответствии с Временными правилами аудиторская деятельность (аудит) представляет собой предпринимательскую деятельность аудиторов (аудиторских фирм) по осуществлению независимых вневедомственных проверок бухгалтерской (финансовой) отчетности, платежно-расчетной документации, налоговых деклараций и других финансовых обязательств и требований экономических субъектов, а также оказанию иных аудиторских услуг.

В соответствии с Гражданским кодексом РФ предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое извлечение прибыли, в частности, от выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке (ст. 2).

Обязательность лицензирования аудиторской деятельности была предусмотрена постановлением Правительства РФ от 24 декабря 1994 г. № 418 «О лицензировании отдельных видов деятельности». В соответствии с ФЗ «О лицензировании отдельных видов деятельности» от 25 сентября 1998 г. № 158-ФЗ на проведение аудиторской деятельности требуется лицензия (ст. 17). Действие федерального закона не распространяется на деятельность по охране ОС и связанную с использованием ПР (ст. 1, п. 2).

Аудиторская деятельность представляет собой планируемую аудитором совокупность «разовых» аудитов (аудиторских проверок) с использованием аудиторских процедур конкретных предприятий, осуществляемая им с целью систематического извлечения прибыли.

Согласно постановлениям Правительства РФ от 6 мая 1994 г. № 482 «Об утверждении нормативных документов по регулированию аудиторской деятельности в РФ» и постановлению Правительства РФ от 27 апреля 1999 г. № 472 осуществляется выдача лицензий на следующие виды аудита: банковского; страховых организаций и обществ взаимного страхования; бирж, внебюджетных фондов и инвестиционных институтов; общего (аудита иных экономических субъектов).

Аудиторская деятельность включает, помимо проверок, оказание сопутствующих услуг. Согласно стандарту «Характеристика сопутствующих аудиту услуг и требования, предъявляемые к ним», одобренному Комиссией по аудиторской деятельности при Президенте РФ 18 марта 1999 г., протокол № 2, под оказанием сопутствующих аудиту услуг понимается предпринимательская деятельность, осуществляемая аудиторами и аудиторскими организациями помимо обязательного аудита.

Таким образом, четко разграничиваются услуги организаций, называемых консалтинговыми (оказывающими сходные аудиторским услуги), и услуги аудиторских организаций. Отличие это определяется наличием лицензии на право заниматься аудиторской деятельностью. Сопутствующие аудиту услуги можно классифицировать по принципу их совместимости с различными видами аудита.

4.1.1. Роль и место экологического аудита в системе российского аудита

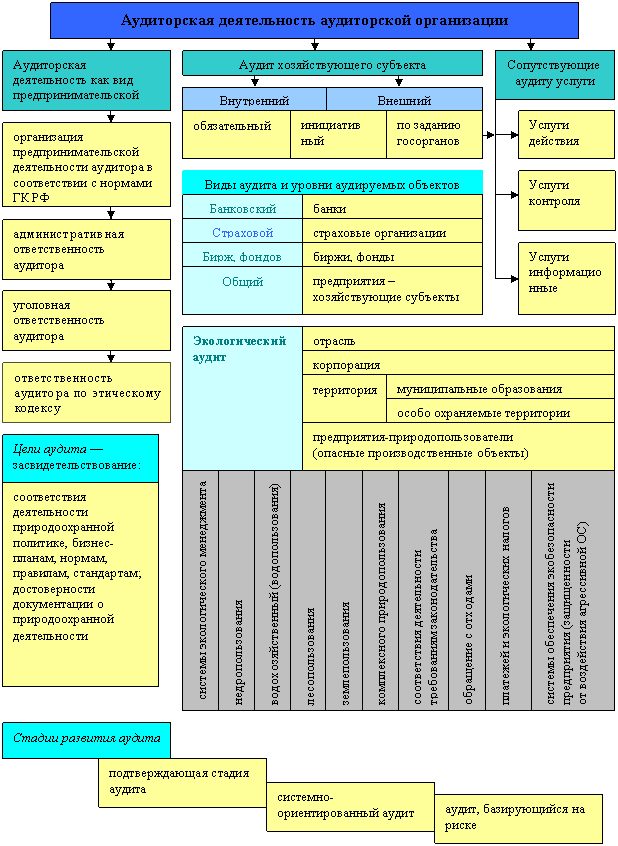

Роль и место экоаудита в системе российского аудита свидетельствуют о том, что экоаудит развивается на основе российской правовой базы как самостоятельный, специальный вид аудита наряду с аудитом: банковским; страховым; бирж; фондов; общим. Одновременно формируется рынок эколого-ориентированных работ и услуг (видов предпринимательской деятельности), совместимых с экологическим аудитом. Указанный вывод иллюстрируется схемой 3.

Собственно аудиторская деятельность, элементом которой является экологический аудит отдельно взятого предприятия, обсуждается как вид предпринимательской деятельности (регулируемой нормами Гражданского кодекса РФ) и как отдельный вид деятельности в области охраны окружающей среды (предусматриваемый постановлением Правительства РФ от 26 февраля 1996 г. № 168).

Схема 3. Место экологического аудита в системе российского аудита

4.1.2. Правовые аспекты практического внедрения экологического аудита в России

Попытка внедрить экологический аудит в хозяйственную практику в РФ относится к 1993 году, когда были приняты:

Временные правила выполнения работ и услуг экологического назначения в транспортно-дорожном комплексе России (утв. Минприроды и Минтранс 15 апреля 1993 г.);

Временное положение об экологическом аудировании в транспортно-дорожном комплексе (утв. Минприроды и Минтранс 6 июля 1993 г.).

Однако экоаудит не получил широкого применения вследствие неразработанности нормативной правовой и методической документации.

Вопросы экологического аудита предусмотрены Государственной программой приватизации государственных и муниципальных предприятий в РФ, утвержденной Указом Президента РФ от 24 декабря 1993 г. № 2284, в числе экологических факторов при установлении порядка приватизации химически-, взрыво-, пожарно- и токсикоопасных объектов.

Распоряжением Госкомимущества и Минприроды РФ от 8 июня 1995 г. № 791-р/1 (зарегистрировано в Минюсте РФ 26 июня 1995 г. № 884) определено, что учет экологического фактора при продаже акций акционерных обществ открытого типа, созданных в порядке преобразования государственных (муниципальных) предприятий, признанных экологически опасными, в частности, состоит во включении мероприятий по их экологической санации в соответствующие инвестиционные программы.

В 1995 году изданы Приказы Минприроды России: № 412 «Об экологическом аудировании»; № 540 «Об организации экологического аудита».

Постановлением Правительства РФ от 26 февраля 1996 г. № 168 «Об утверждении положения о лицензировании отдельных видов деятельности в области охраны окружающей среды» от 26 мая 1997 г. утверждено Положение о лицензировании отдельных видов деятельности в области охраны окружающей среды, из которого следует, что по решению лицензированного органа может организовываться «экологическое аудирование» материалов заявителя, представленных для получения лицензии на осуществление:

утилизации, складирования, перемещения, размещения, захоронения, уничтожения промышленных и иных отходов, материалов, веществ (кроме радиоактивных);

проведение экологической паспортизации, сертификации, экологического аудирования;

видов деятельности, связанных с работами природоохранного назначения (перечень которых определен приказом Госкомэкологии России от 5 марта 1998 г. № 129).

Упомянутыми постановлениями Правительства РФ определено, что органами, уполномоченными на выдачу и аннулирование лицензий на осуществление экологического аудирования, являются Госкомэкологии РФ и его территориальные органы (и только).

При регистрации выдаваемой лицензии (в том числе территориальными природоохранными комитетами) предусмотрена выдача разрешения на проведение соответствующих работ.

4.1.3. Развитие отечественной системы экологического нормирования и сертифицирования в экологической сфере

В декабре 1997 года Председатель Госкомэкологии В.И. Данилов-Данильян утвердил основные положения Федеральной системы обязательной экологической сертификации – (ФСОЭС). Сама система обязательной сертификации по экологическим требованиям была зарегистрирована Госстандартом РФ еще в 1996 году. В качестве аккредитующего органа системы был выбран ВНИИ природы – головной институт системы Госкомэкологии РФ.

В рамках ФСОЭС предполагалась обязательная сертификация «систем управления окружающей средой». Позднее положение об обязательности сертификации систем управления было отменено как противоречащее законодательству, но ФСОЭС остается самой крупной по числу зарегистрированных органов сертификации системой сертификации соответствия ГОСТ Р ИСО 14001 в России. В рамках этой системы осуществлялось и продвижение экологического аудита.

Совместным приказом Госстандарта и Госкомэкологии от 11 декабря 1998 г. № 47/772 создан Технический комитет по стандартизации по тематическому направлению «Охрана окружающей среды». В его составе предусмотрен подкомитет экологической сертификации и экологического аудита.

Хотя пропаганда обязательной системы сертификации федеральными и региональными подразделениями Госкомэкологии не способствовала положительному восприятию СЭМ российским бизнесом, но, тем не менее, была одним из первых шагов, сделанных госорганами для распространения СЭМ и, соответственно, экологического аудита в России.

Госстандарт России утвердил Международные основополагающие стандарты ИСО серии 14000 в качестве Государственных стандартов, дающих правовую основу деятельности по экологическому аудиту в Российской Федерации:

ГОСТ Р ИСО 14001:98 – «Системы управления окружающей средой. Требования и руководство по применению»;

ГОСТ Р ИСО 14004:98 – «Системы управления окружающей средой. Общие руководящие указания по принципам, системам и средствам обеспечения функционирования»;

ГОСТ Р ИСО 14010:98 – «Руководящие указания по экологическому аудиту. Основные принципы»;

ГОСТ Р ИСО 14011:98 – «Руководящие указания по экологическому аудиту. Процедуры аудита. Проведение аудита систем управления окружающей средой»;

ГОСТ Р ИСО 14012:98 – «Руководящие указания по экологическому аудиту. Квалификационные критерии для аудиторов в области экологии»;