Добавлен: 18.06.2023

Просмотров: 80

Скачиваний: 3

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКАЯ СУЩНОСТЬ РИСКОВ ДЕНЕЖНЫХ ПОТОКОВ

1.1 Денежные потоки на предприятии

1.2 Общая характеристика рисков

1.3 Управление рисками денежных потоков

ГЛАВА 2. ОСОБЕННОСТИ УПРАВЛЕНИЯ РИСКАМИ ДЕНЕЖНЫХ ПОТОКОВ НА ПРИМЕРЕ ООО «РУССКОЕ МОЛОКО»

2.1 Общая характеристика предприятия и динамика денежных потоков

Стандартные процедуры по управлению риском предприятия, следовательно, дополняются дополнительными, определяющими возникновение циклических и параллельных действий в управлении денежными потоками.

ГЛАВА 2. ОСОБЕННОСТИ УПРАВЛЕНИЯ РИСКАМИ ДЕНЕЖНЫХ ПОТОКОВ НА ПРИМЕРЕ ООО «РУССКОЕ МОЛОКО»

2.1 Общая характеристика предприятия и динамика денежных потоков

Компания ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ "РУССКОЕ МОЛОКО" 7730168552 зарегистрирована 16.06.2003

Организации присвоен ОГРН 1037730016499 Организации присвоен КПП 773601001

Учредители - МИШУКОВ АЛЕКСАНДР ЮРЬЕВИЧ, МОРОЗОВ АЛЕКСАНДР ИВАНОВИЧ. Генеральный директор компании по данным ЕГРЮЛ - КАРАСЁВА ТАТЬЯНА АЛЕКСАНДРОВНА

Размер уставного капитала составляет 10 000 ₽. Статус компании на 28 января 2021 - Действует

На базе рассмотренных ранее теоретических основ учета рисков денежных потоков рассмотрим конкретный пример. В данной главе будут выявлены основные возможные риски проекта, а также предпринята попытка их учета в денежном потоке,

Типичным представителем молочной индустрии является ООО «Русское молоко».

В 2016 г. оно заключило сроком на пять лет договор аренды с ООО «Технология» по использованию технологического оборудования для переработки молока и последующего изготовления масла сливочного.

При этом за арендуемое оборудование исследуемое молокоперерабатывающее предприятие было обязано по графику погашения перечислить со своего расчетного счета на счет ООО «Технология» равновеликие однонаправленные платежи в сумме 118 тыс. руб. через равные промежутки времени в течение 2016–2020 гг. В теории и практике финансового менеджмента такие платежи получили название аннуитетных денежных потоков.

Согласно данным табл. 3, ООО «Русское молоко» фактически регулярно уплачивало платежи за аренду, в результате чего к концу 2020 г. совокупный аннуитетный денежный поток достиг значения 590 тыс. руб. (118 тыс. руб. × 5 лет).

Таблица 3

Пример распределения денежных потоков в ООО «Русское молоко» за 2016—2020 гг., тыс. руб.

|

Вид денежных потоков и их характеристика |

Содержание хозяйственных операций |

2016 |

2017 |

2018 |

2019 |

2020 |

|

1. Аннуитетные выходные потоки |

Перечисление денежных средств на приобретение в аренду технологического оборудования для переработки молока |

118 |

118 |

118 |

118 |

118 |

|

2. Постоянно возрастающие входные денежные потоки |

Поступление выручки от реализации масла сливочного, произведенного с использованием арендуемого оборудования |

172 |

254 |

273 |

315 |

321 |

В соответствии с вышеприведенной классификацией денежных потоков регулярный платеж за аренду относится к седьмому критерию классификации денежных потоков («по направлению»: приток или отток) и с экономической точки зрения трактуется как выходной денежный поток. Его иллюстрация как оттока денежных средств в ООО «Русское молоко» представлена на рис. 2.

Рисунок 2. Аннуитетные платежи при приобретении в аренду оборудования для промышленной переработки молока

В табл. 3 также представлена динамика денежных потоков с постоянно возрастающими доходами.

Так, в 2017 г. относительно 2016 г. увеличение денежных потоков составило 82 тыс. руб.; в 2018 г. по сравнению с 2017 г. – 19 тыс. руб.

В целом же за период исследования с 2016 по 2020 г. прирост денежных потоков в форме выручки от реализации сливочного масла, выпуск которого осуществлялся с использованием арендуемого технологического оборудования, составил 149 тыс. руб. Таким образом, увеличение денежных притоков ООО «Русское молоко» произошло в 1,8 раза (рис. 3).

Рисунок 3. Денежные потоки в форме выручки от реализации масла сливочного, тыс. руб.

Рассмотрев примеры выходных и входных денежных потоков, а также аннуитетных потоков, постоянно меняющихся денежных потоков, можно утверждать, что для предприятия молочной промышленности все они обладают платежной способностью и ликвидностью.

В практике управления молокоперерабатывающим предприятием важное значение имеют не только теоретические подходы и принципы классификации денежных потоков, но и методы минимизации рисков, возникающих в их финансово-хозяйственной деятельности.

2.2 Оценка рисков и управление ими на предприятии ООО «Русское молоко»

В ходе исследования нами выявлены 7 видов рисков, присущих современному молокоперерабатывающему предприятию и играющих наиболее решающую роль в системе управления. В данную систему рисков вошли: сырьевые риски; производственные риски; инфляционные риски; кредитные риски; процентные риски; таможенные риски; коммерческие риски.

На рис. 4 представлены риски, с которыми сталкивается предприятие молочной промышленности в процессе формирования различных денежных потоков.

Прокомментируем отдельные, наиболее сложные виды рисков, представленных нами в виде классификации.

Так, наиболее «узкое место» в финансовом менеджменте, по нашему мнению, занимают сырьевые риски. В связи с тем что входящие денежные потоки представляют собой расходование финансовых ресурсов в момент приобретения исходного для производства молочной продукции сырья, следовательно, учет затрат на молоко-сырье будет осуществляться до момента его списания на технологические цели. В период между приобретением и фактическим использованием молока могут произойти: потери сверх норм естественной убыли; повреждение посредством негативного химического и физического воздействия на молоко сырье; отрицательное изменение его пищевых свойств и др.

Рисунок 4. Систематизация рисков, присущих молокоперерабатывающим предприятиям при организации денежных потоков.

Таким образом, ухудшение качества молока-сырья в процессе движения входящего денежного потока может явиться причиной возникновения сырьевого риска. Он связан с дефицитом исходного сырья и невозможностью своевременно и в полном объеме выполнять производственную программу молокоперерабатывающего предприятия.

Финансовые риски. Возможные финансовые риски, отражающиеся на деятельности ООО «Русское Молоко», регулируются уровнем устанавливаемых цен на производимую продукцию. Инфляционные риски приведут к росту себестоимости, что скажется на уровне цен на продукцию ООО «Русское Молоко», но и цены конкурентов тоже вырастут.

Риски, связанные с изменением процентных ставок по кредитам в сторону их повышения, оказывают негативное влияние на деятельность предприятия. Для минимизации рисков ООО «Русское Молоко» планирует в 2021 году снизить свой кредитный портфель на 57 млн. рублей (в т.ч. гашение тела инвестиционного кредита).

Риски, связанные с изменением валютных курсов, создали дефицит денежных средств в 2014 году по последнему платежу за технологическое оборудование по производству творога и сыра в размере 180 тыс. евро. В связи с чем, окончательные платежи ООО «Русское Молоко» произвело в конце 2020 года. Для минимизации рисков, связанных с изменением курса валют, ООО «Русское Молоко» не планирует покупать импортное оборудование в иностранной валюте, отдавая предпочтение отечественному оборудованию. Риски, могут возникнуть с проявлением в различных формах кризиса в банковской сфере, и, в частности, при банкротстве банков, что может привести к затруднению выполнения предприятием своих финансовых обязательств перед третьими лицами, а также выполнению обязательств, третьих лиц перед ООО «Русское Молоко». Для снижения вероятности отрицательного воздействия данного вида рисков ООО «Русское Молоко» имеет расчетные счета в наиболее надежных банках, в таких как Сбербанк, Промсвязьбанк, Связьбанк, и Россельхозбанк. Одновременно ООО «Русское Молоко» минимизирует нахождение своих активов в денежной форме, сотрудничает с надежными партнерами.

Коммерческие риски – это опасность возникновения потерь, связанных со сбытом готовой молочной продукции. В основном она выражается в росте расходов на продажу и возникновении дополнительных издержек на реализацию маркетингового хода на молочном рынке.

В случае если предприятия розничной и оптовой торговли отдадут предпочтение другим компаниям, потребуют значительных скидок за выкладку товаров и предоставляемые площади, не обеспечат должным образом рекламу нашей продукции, это может сократить товарооборот и рентабельность предприятия. Основными конкурентами на рынке производства и реализации молочной продукции являются: Юнимилк, DANONE и Вимм-Билль-Данн. В этих условиях для сохранения своей позиции на рынке отрасли предприятие предполагает стимулировать спрос на продаваемые товары за счет гибкой ценовой политики, повышения уровня доверия потребителей, а также за счет оптимизации ассортимента предлагаемых к продаже товаров. Расширение доли рынка и увеличение доходов путем увеличения потребительского спроса в существующих сегментах рынка

Выходные денежные потоки по организации сбыта переработанного молока и молочной продукции, в свою очередь, представлены совокупностью платежей, направленных на обеспечение выручки от операционной (производственной) деятельности. Поэтому в общую сумму данного вида денежных потоков включаются все издержки обращения. Это обусловливает возникновение коммерческих рисков в условиях чрезмерного расхода средств в сфере обращения и, соответственно, в связи с устойчивым ростом всех выходных потоков.

В системе финансового менеджмента предприятий молочной промышленности принципиально важно предусмотреть процедуры, учитывающие все возможные риски, возникающие в условиях движения денежных потоков. Однако реализация комплекса возможных процедур будет иметь рациональный исход только в том случае, если возможны прогноз и оценка сценария развития рисковой ситуации.

Предположим, что в исследуемом предприятии (ООО «Русское молоко») имеется следующий сценарий развития рисковой ситуации. В соответствии с рекомендуемым научным подходом целесообразно идентифицировать факторы риска. Известно, что из фактического ассортимента произведенной продукции ООО «Русское молоко» вместо шести видов в 2020 г. было реализовано только три изделия. Содержание данного сценария представлено на рис. 5.

Рисунок 5. Выявление причинно-следственных связей развития рисковой ситуации в ООО

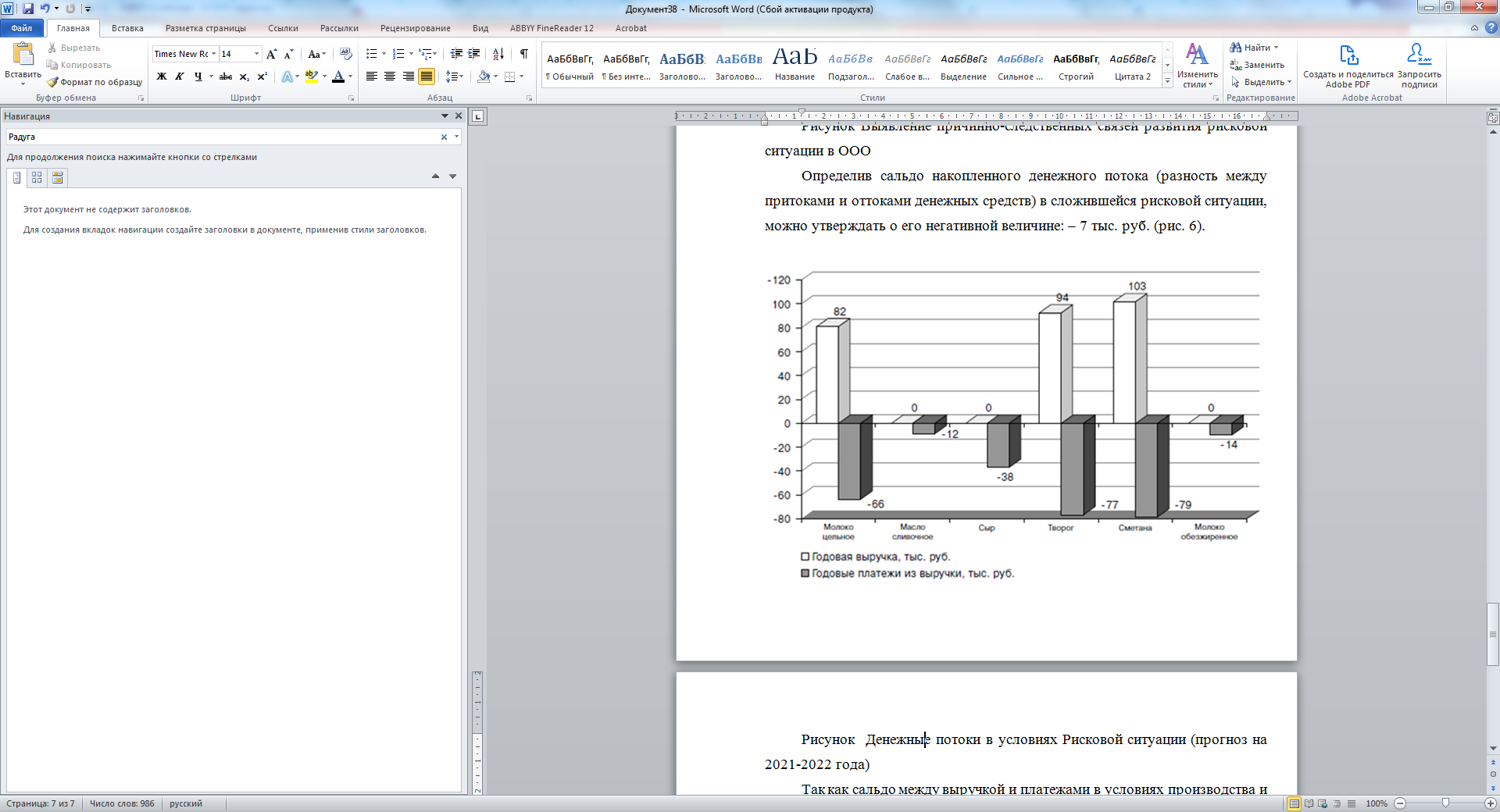

Определив сальдо накопленного денежного потока (разность между притоками и оттоками денежных средств) в сложившейся рисковой ситуации, можно утверждать о его негативной величине: – 7 тыс. руб. (рис. 6).

Рисунок 6. Денежные потоки в условиях Рисковой ситуации (прогноз на 2021-2022 года)

Так как сальдо между выручкой и платежами в условиях производства и сбыта молочной продукции в ООО «Русское молоко» является отрицательным, следовательно, риск данного предприятия неизбежен. Величина потерь по нему обусловлена невостребованностью трех ассортиментных позиций: масла сливочного; сыра и молока обезжиренного.

По нашему мнению, реакцией на рассмотренную рисковую ситуацию с позиции финансового менеджмента предприятия должна быть разработка действенной стратегии управления выявленными рисками в целях оптимизации денежных потоков.

На основе внедрения инструментария улучшения маркетинговой деятельности и организации работы ассортиментной лаборатории можно обеспечить улучшение вырабатываемой продукции, поиск наилучших финансовых решений, оценку потенциально возможной прибыли при достижении прочной обратной связи с рынком.

Таким образом, в системе финансового менеджмента современного предприятия молочной промышленности имеет практический смысл изучения взаимообусловленности движения денежных потоков и видов присущих им рисков.

Предложенный научный подход к выявлению причинно-следственных связей позволит обеспечить гармонизацию управления рисками и оптимизировать сальдо денежного потока от внедрения новых ассортиментных позиций молочной продукции, вследствие чего достичь положительного финансово-экономического и социального эффекта.

ЗАКЛЮЧЕНИЕ

Денежный поток одно из самых важных понятий современного управления финансами и финансового планирования. С точки зрения актуальных финансовых концепций, денежный поток определяется как план динамики финансовых ресурсов компании, который учитывает весь объем платежей и поступлений денежных средств. Под понятием денежного потока также понимают отчет о движении денежных средств, в котором представлены поступления финансов прошлых периодов и их расходование. Выражение денежного потока в численной форме показывает объем прихода денежных средств, если оно больше нуля и наоборот расход финансов, если это значение меньше нуля. Данный термин зачастую используется для процессов составления бюджетов компаний, а также при формировании бизнес-плана и разработке системы движения бюджетных средств.