Файл: Налог на добавленную стоимость (Характеристика основных элементов НДС).pdf

Добавлен: 25.06.2023

Просмотров: 44

Скачиваний: 2

СОДЕРЖАНИЕ

2. Характеристика основных элементов НДС

2.1 Налогоплательщики и объект налогообложения

2.2 Налоговая база и порядок ее определения

2.3 Налоговый период и налоговые ставки

2.4 Порядок исчисления налога. Счет-фактура и порядок ее оформления

2.5 Сумма налога, подлежащая уплате в бюджет, порядок и сроки уплаты. Порядок возмещения НДС

Счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации.

При выставлении счета-фактуры индивидуальным предпринимателем счет-фактура подписывается индивидуальным предпринимателем с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя.

Счет-фактура, составленная в электронном виде, подписывается электронной цифровой подписью руководителя организации либо иных лиц, уполномоченных на это приказом (иным распорядительным документом) по организации или доверенностью от имени организации, индивидуального предпринимателя в соответствии с законодательством Российской Федерации.

2.5 Сумма налога, подлежащая уплате в бюджет, порядок и сроки уплаты. Порядок возмещения НДС

Сумма налога, подлежащая уплате в бюджет, определяется как разница между суммами налога, предъявленными покупателям за реализованные товары, работы, услуги и суммами налога, предъявленными налогоплательщику по материальным ресурсам, топливу, услугам, стоимость которых относится на издержки производства.

Сумма налога, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода. Если сумма налоговых вычетов в каком-либо налоговом периоде превышает общую сумму исчисленного налога, увеличенную на сумму восстановленного налога, то положительная разница между суммой налоговых вычетов и суммой налога подлежит возмещению налогоплательщику в установленном порядке (ст. 176 НК РФ), за исключением случаев, когда налоговая декларация подана налогоплательщиком по истечении трех лет после окончания соответствующего налогового периода.

Сумма налога, подлежащая уплате в бюджет, исчисляется следующими лицами в случае выставления ими покупателю счета-фактуры с выделением суммы налога, указанной в соответствующем счете-фактуре, переданном покупателю:

1) лицами, не являющимися налогоплательщиками или освобожденными от исполнения обязанностей налогоплательщика НДС;

2) налогоплательщиками при реализации товаров (работ, услуг), операции по реализации которых не подлежат налогообложению.

Уплата НДС в бюджет производится по месту учета налогоплательщика в налоговых органах по итогам каждого налогового периода (квартала) исходя из фактической реализации товаров (работ, услуг) за истекший налоговый период равными долями не позднее 20-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом.

Налогоплательщики (налоговые агенты), обязаны представить в налоговые органы по месту своего учета соответствующую налоговую декларацию в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Порядок возмещения сумм НДС из бюджета по экспорту определен статьей 176 НК РФ.

Согласно п. 1 ст. 176 НК РФ после представления налогоплательщиком налоговой декларации, налоговый орган при проведении камеральной проверки проверяет обоснованность суммы НДС, заявленной к возмещению. Согласно ст. 88 НК РФ камеральная проверка должна быть проведена в течение трех месяцев со дня представления налогоплательщиком налоговой декларации и документов, служащих основанием для исчисления и уплаты налога.

Если при проведении камеральной проверки не было выявлено нарушений законодательства о налогах и сборах, по окончании проверки в течение семи дней налоговый орган обязан принять решение о возмещении соответствующих сумм НДС налогоплательщику (п. 2 ст. 176 НК РФ).

Если в ходе камеральной проверки выявлены нарушения, составляется акт налоговой проверки в соответствии со ст. 100 НК РФ. Акт, материалы проверки, а также имеющиеся возражения налогоплательщика рассматриваются руководителем налогового органа. Решение по материалам проверки принимается в соответствии со ст. 101 НК РФ. Одновременно с решением о привлечении либо не привлечении налогоплательщика к ответственности за совершение налогового правонарушения, принимается решение о возмещении (полностью или частично) суммы НДС, заявленной к возмещению, или решение об отказе в возмещении НДС.

Если у налогоплательщика есть недоимки по НДС, иным федеральным налогам, задолженности по пеням, штрафам, подлежащим взысканию, налоговый орган на основании п. 4 ст. 176 НК РФ самостоятельно производит зачет суммы НДС, подлежащей возмещению, в счет погашения имеющейся недоимки, задолженности по пеням и (или) штрафам.

Обязанностью налогового органа является уведомление налогоплательщика в письменной форме о принятом решении, о возмещении сумм НДС (полностью или частично), о принятом решении, о зачете (возврате) суммы НДС, подлежащей возмещению или об отказе в возмещении. Для этого п. 9 ст. 176 НК РФ налоговому органу отведено пять дней со дня принятия соответствующего решения. Уведомление может быть передано руководителю организации, индивидуальному предпринимателю, их представителями лично под расписку или иным способом, подтверждающим получение уведомление и дату получения.

Если налогоплательщик не имеет недоимки по НДС, иным федеральным налогам, а также не имеет задолженности по пеням и (или) штрафам, сумма НДС, подлежащая возмещению по решению налогового органа, возвращается по заявлению налогоплательщика на указанный им банковский счет. На основании письменного заявления налогоплательщика суммы НДС, подлежащие возврату, могут быть направлены в счет уплаты предстоящих платежей по НДС или иным федеральным налогам. Такой порядок установлен п. 6 ст. 176 НК РФ.

Поручение на возврат суммы НДС направляется в территориальный орган Федерального казначейства на следующий день после дня принятия налоговым органом решения о возврате.

В течение пяти дней со дня получения поручения казначейство возвращает налогоплательщику сумму НДС и в этот же срок уведомляет налоговый орган о дате возврата и сумме возвращенных денежных средств.

При нарушении сроков возврата НДС, установленных законодательством, на сумму, подлежащую возврату налогоплательщику, начисляются проценты исходя из ставки рефинансирования, установленной Центральным банком Российской Федерации (далее - ЦБ РФ). П. 10 ст. 176 НК РФ установлено, что проценты начисляются, считая с 12-го дня после завершения камеральной налоговой проверки, по итогам которой принято решение о полном или частичном возмещении суммы НДС.

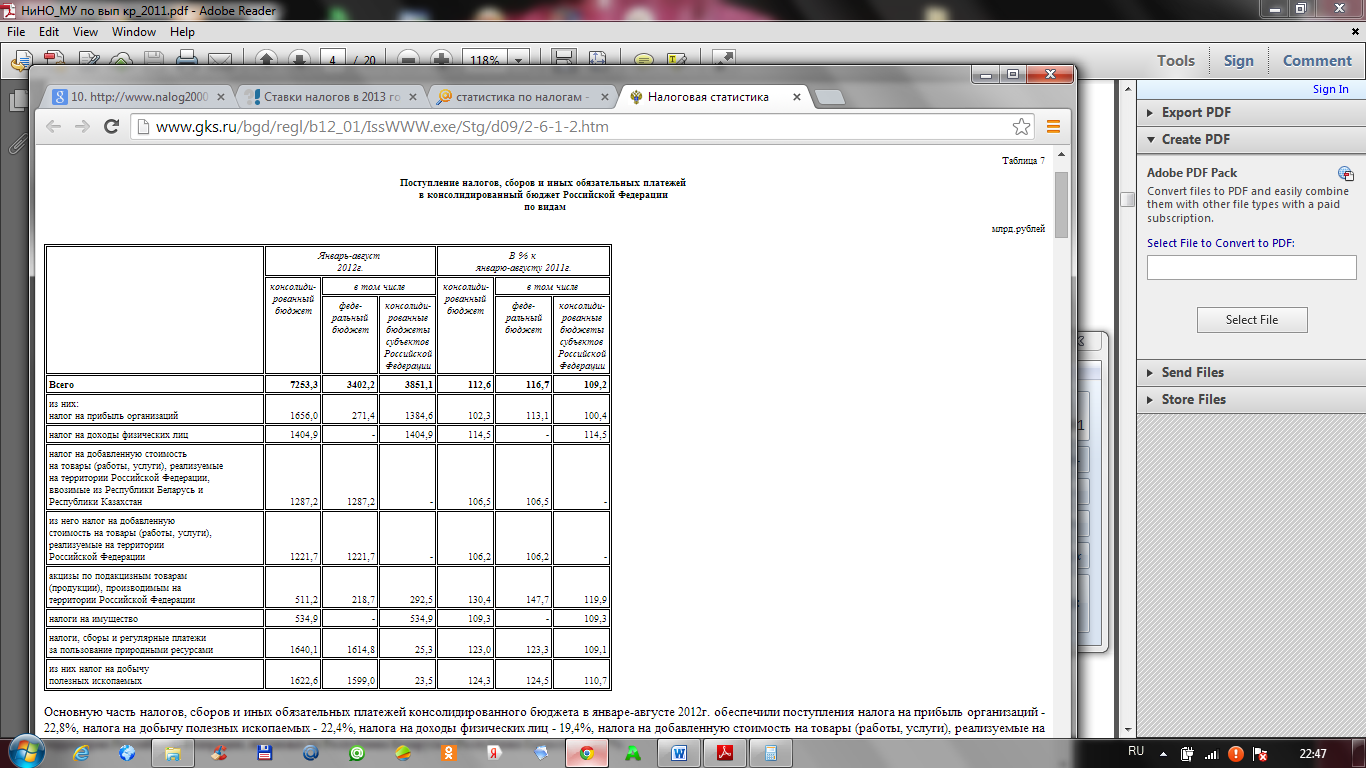

На рисунке 1 представлены оперативные данные Федеральной налоговой службы по поступлению некоторых налогов и сборов в консолидированный бюджет страны. [11]

Рис.1 Поступление налогов, сборов и иных обязательных платежей в консолидированный бюджет Российской Федерации по видам

Из таблицы видно, что в 2012 году поступления налога на добавленную стоимость импортируемых товаров на территорию РФ составили – 1287,2 млрд.руб., что по сравнению с прошлым годом больше на 6,5%, а НДС на товары, реализуемые на территории РФ – 1221,7 млрд.руб, объем которых увеличился на 6,2%, по сравнению с предыдущим годом.

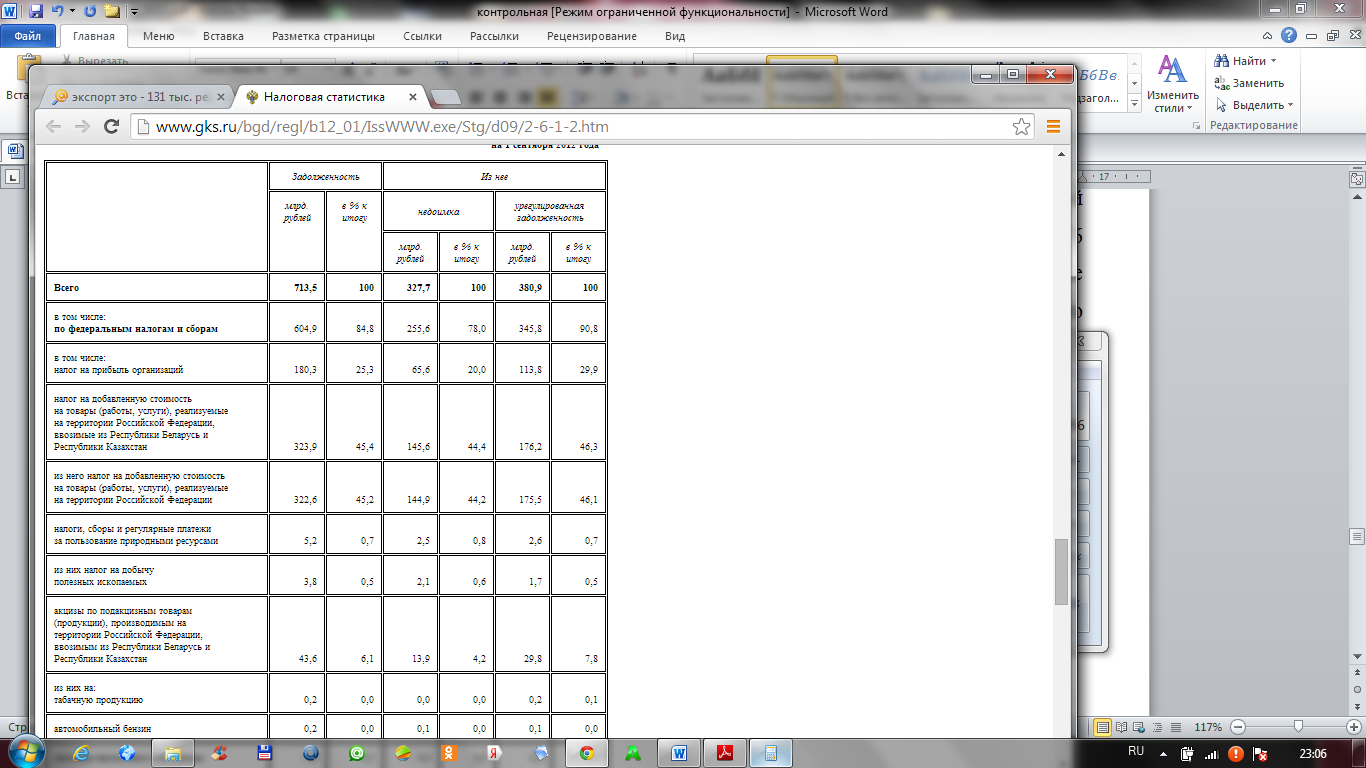

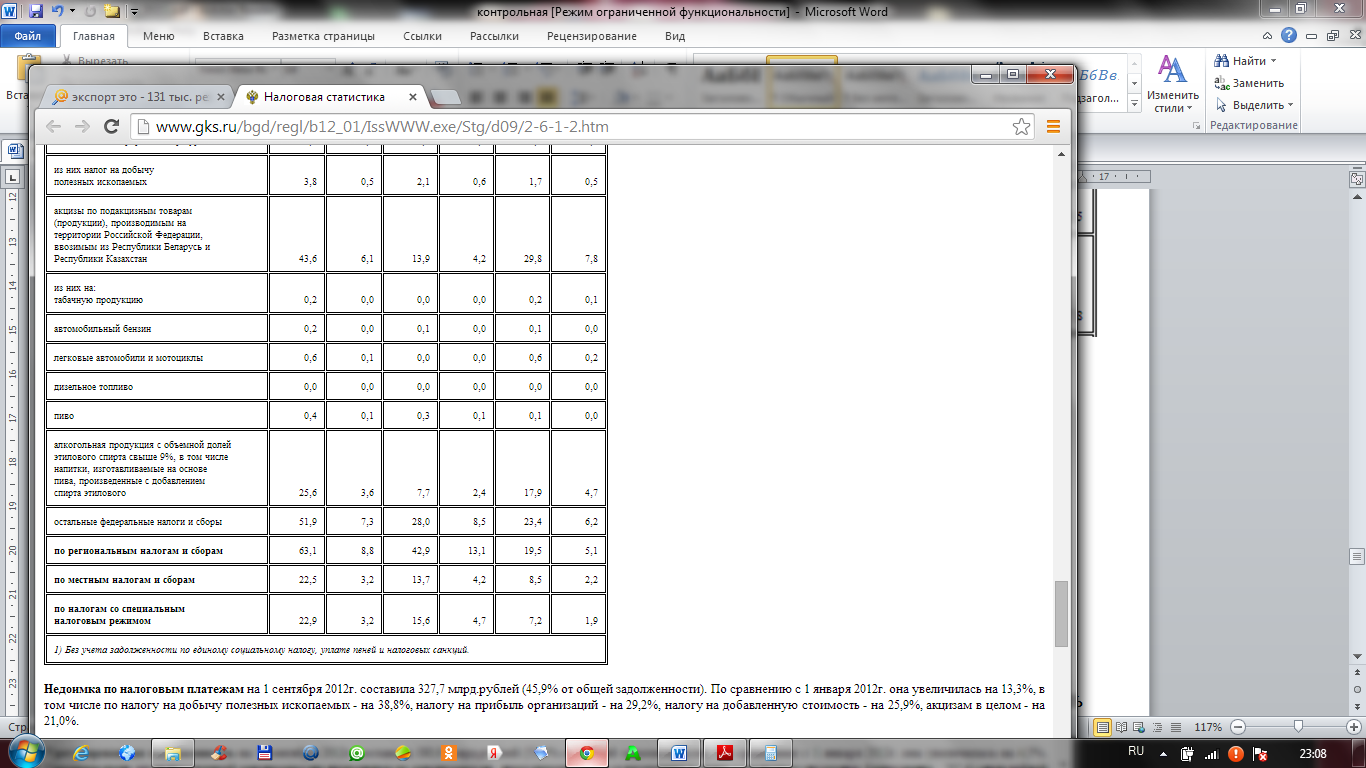

На рис.2 показана структура задолженности на 1 сентября 2012 года.

Рис.2 Структура задолженности по налоговым платежам и сборам в консолидированный бюджет Российской Федерации на 1 сентября 2012 года

Из рис.2 видно, что недоимка по налоговым платежам на 1 сентября 2012 года по НДС на импортируемые товары, реализуемые на территории РФ, составила – 145,6 млрд.руб, что от общей задолженности составляет 20,41%, а по НДС на товары, реализуемые на территории РФ – 144,9 млрд.руб, что составляет 20,31% от общей задолженности.

Урегулирование задолженности составило на 24,7% и 24,6% от общей задолженности соответственно.

Высокая значимость поступлений по налогу на добавленную стоимость в формировании консолидированного бюджета страны определяет его особую роль в налоговой системе Российской Федерации.

Практически все основные налоги, собираемые на территории России, имеют множество противоречий и недоработок. В том числе и действие налога на добавленную стоимость. НДС это один из наиболее критикуемых действующих налогов.

В условиях инфляционных процессов и огромной ставки НДС этот налог стал сегодня одним из решающих факторов сдерживания развития производства в связи с нарушением расчетов в народном хозяйстве. Так как НДС перспективен в рыночной экономике, то согласиться с предложениями о его ликвидации нельзя. Нужно отрабатывать его механизм, имея в виду существенное снижение ставки. Снижение ставки НДС, в свою очередь, нацелено на увеличение объемов производства, работ и услуг, что, как показывают расчеты, может значительно расширить ограниченные возможности бюджета. Кроме того, этого же можно было бы добиться при оправданном увеличении ставок налога на имущество предприятий.

Налог на добавленную стоимость дополняется акцизами на отдельные виды продукции. Это сравнительно новая для России, но общепринятая в мировой практике форма изъятия сверхприбыли, получаемой от производства товаров со значительной разницей между ценой, определяемой потребительной стоимостью, и фактической себестоимостью. Рыночная экономика неизбежно порождает необходимость в акцизах.

Косвенные налоги на потребление действуют практически во всех странах с развитой рыночной структурой. Обычно они выступают в двух основных формах: налог на добавленную стоимость или налог с продаж. Поэтому имеет смысл сравнить ставки на целевое назначение этого налога в различных странах.

Добавленная стоимость товара (на которую начисляется налог) включает в себя амортизационные отчисления. При приобретении основных средств и нематериальных активов у предприятия возникает право на возмещение из бюджета уплаченной суммы НДС с момента ввода в эксплуатацию основных средств и принятия на учет нематериальных активов. Сумма уплаченного налога в этом случае возвращается предприятию из бюджета или используется в виде уменьшения текущих сумм налога, подлежащих взносу в бюджет, что соответствует инвестиционной льготе, сокращающей сроки возврата НДС из бюджета.

Добавленная стоимость формируется на региональном уровне, но НДС, как федеральный налог, формирует только федеральный бюджет. Дочерние предприятия крупных объединений, холдингов свои полученные суммы НДС уплачивают по месту головных предприятий, т.е. происходит изъятие налоговых доходов с территории края в другие регионы, следовательно, необходимо рассмотреть вопрос об учете и отчетности по месту формирования добавленной стоимости и закрепление части НДС за территориальным бюджетом.

При использовании предлагаемой методики плательщики НДС, включая на специальных налоговых режимах, будут находиться в равных условиях, так как каждый хозяйствующий субъект начисляет налог на свою добавленную стоимость. Внесенные изменения устраняют методологические нарушения порядка исчисления и уплаты НДС, что позволит организациям, применяющим специальные режимы налогообложения, быть более конкурентоспособными и не занижать собственную прибыль.

Заключение

Данная работа направлена на исследование НДС - одного из наиболее сложных в исчислении налогов. Он имеет огромное фискальное значение, являясь значительным источником пополнения доходов бюджета. В то же время налог на добавленную стоимость выполняет регулирующую функцию путем воздействия на механизм ценообразования. Значение НДС для отечественной экономики сложно переоценить.

В результате рассмотрения и анализа действующей практики исчисления и взимания НДС в Российской Федерации можно сделать следующие выводы.

НДС является сравнительно молодым налогом. Он был разработан экономистом М. Лоре в середине ХХ века и впервые веден во Франции в 1953 году. Исторически НДС предшествовал сходный с ним по характеру налог с оборота, который взимался многократно на каждой стадии движения товара от производителя к потребителю.

НДС относится к федеральным налогам и действует на всей территории РФ. Согласно Закону «О НДС» налог представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения.

Плательщиками данного налога являются юридические лица, осуществляющие производственную и иную коммерческую деятельность.

При обложении налогом на добавленную стоимость предусматривается широкий спектр налоговых льгот, действующих на всей территории России. Льготы по НДС действуют по двум направлениям. С одной стороны, являясь косвенным налогом, НДС затрагивает, прежде всего, конечного потребителя товаров, работ, услуг, поэтому ослабление налогового бремени с помощью льгот содействует повышению платежеспособного спроса населения. С другой стороны, этот налог в условиях рынка обеспечивает предприятиям повышение конкурентоспособности в связи со снижением цен на сумму льгот.