Добавлен: 25.06.2023

Просмотров: 77

Скачиваний: 3

СОДЕРЖАНИЕ

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА КАССОВЫХ ОПЕРАЦИЙ

1.1. Понятие и сущность кассовых операций, организация их учета

1.2. Методологические основы учета кассовых операций

2. БУХГАЛТЕРСКИЙ УЧЕТ КАССОВЫХ ОПЕРАЦИЙ В ООО «РЕСПЕКТ»

2.1. Краткая экономическая характеристика организации

2.2. Первичный учет кассовых операций в организации

2.3. Синтетический и аналитический учет кассовых операций в организации

от _01 января 2016 г. № _18__

РАСЧЕТ ЛИМИТА ОСТАТКА НАЛИЧНЫХ ДЕНЕГ КАССОВОЙ КНИГИ

ПО ОБЪЕМУ ВЫДАЧИ НАЛИЧНЫХ ДЕНЕГ

По данным 2015 г.:

P - расчетный период с 01.12.2015 по 31.12.2015 равен 31 рабочему дню;

R - объем выдачи наличных денег в подотчет составил 387 500 руб.;

Nn - получение по денежному чеку наличных денежных средств из банка осуществляется 2 раза (вместе с заработной платой);

лимит остатка наличных денег равен 25 000 руб. (387 500 руб. / 31 день x 2 дня) или можно утвердить лимит кассы 25 000 руб. на 2016 г.

Расчет составил:

Главный бухгалтер ___________/_Стародубова Т.С./

(должность) (подпись) (Ф.И.О.)

__01__ _января_ 2016 г.

Приложение 6

Приходный кассовый ордер по ООО «Респект»

Приложение 7

Расходный кассовый ордер по ООО «Респект»

Приложение 8

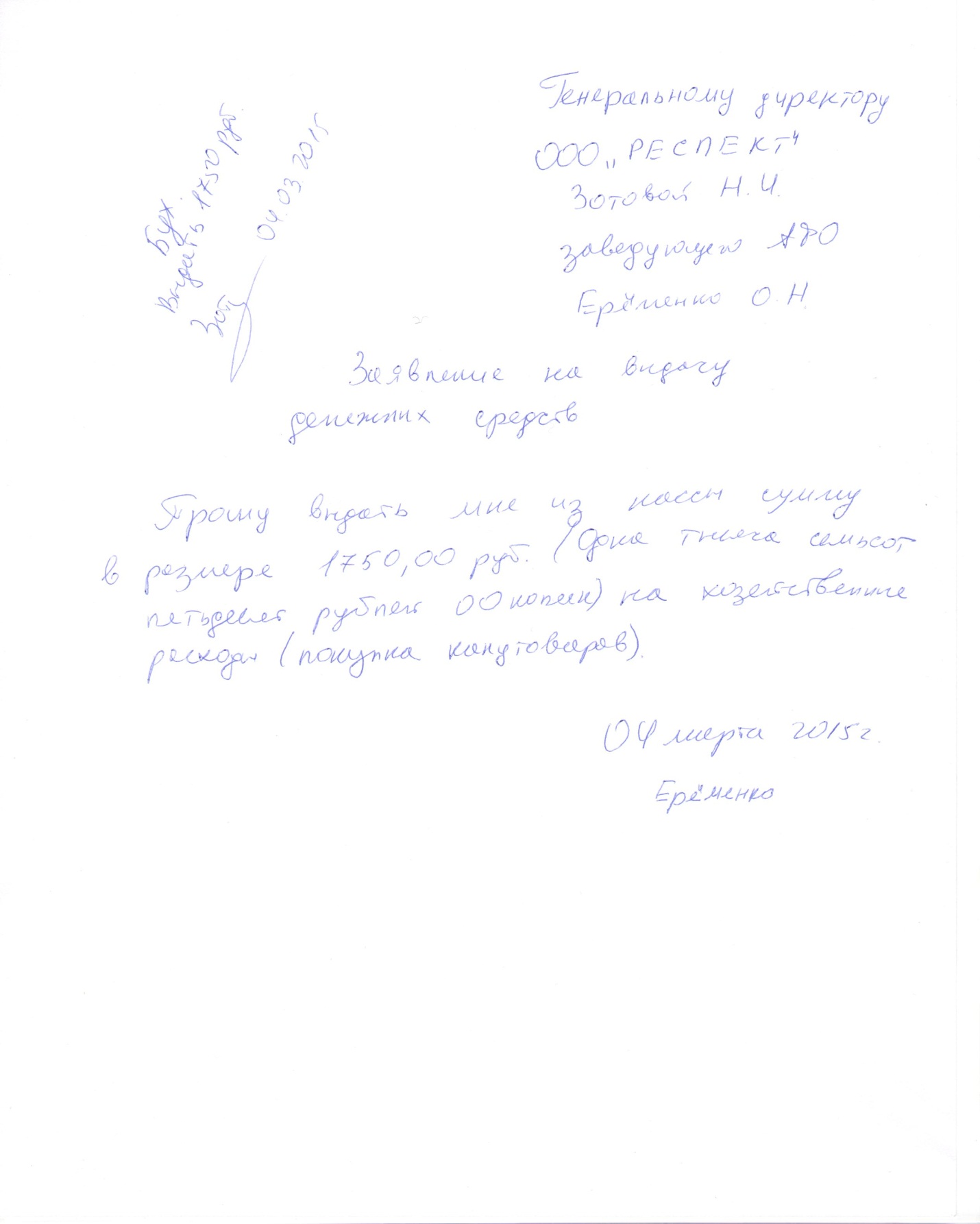

Бланк заявления на выдачу денежных средств из кассы

под авансовый отчет, применяемый в ООО «РЕСПЕКТ»

Приложение 9

Авансовый отчет в ООО «РЕСПЕКТ»

Приложение 10

Журнал регистрации приходных и расходных кассовых документов в ООО «РЕСПЕКТ»

Приложение 11

Лист кассовой книги в ООО «РЕСПЕКТ»

Приложение 12

Объявление на взнос наличными в ООО «РЕСПЕКТ»

Приложение 13

Лист Журнала кассира-операциониста в ООО «РЕСПЕКТ»

Приложение 14

Договор

о полной индивидуальной материальной ответственности № 10 от 10.01.2012г.

ООО «РЕСПЕКТ»,

(наименование организации)

далее именуемый “Работодатель”, в лице руководителя Зотовой Натальи Ивановны

(фамилия, имя, отчество)

или его заместителя , действующего на основании

(фамилия, имя, отчество)

|

Устава |

, с одной стороны, и |

Старшего кассира |

|

(устава, положения, доверенности) |

(наименование должности) |

Ивановой Марии Ивановны ,

(фамилия, имя, отчество)

именуемый в дальнейшем “Работник”, с другой стороны, заключили настоящий Договор о нижеследующем.

1. Работник принимает на себя полную материальную ответственность за недостачу вверенного ему Работодателем имущества, а также за ущерб, возникший у Работодателя в результате возмещения им ущерба иным лицам, и в связи с изложенным обязуется:

а) бережно относиться к переданному ему для осуществления возложенных на него функций (обязанностей) имуществу Работодателя и принимать меры к предотвращению ущерба;

б) своевременно сообщать Работодателю либо непосредственному руководителю о всех обстоятельствах, угрожающих обеспечению сохранности вверенного ему имущества;

в) вести учет, составлять и представлять в установленном порядке товарно-денежные и другие отчеты о движении и остатках вверенного ему имущества;

г) участвовать в проведении инвентаризации, ревизии, иной проверке сохранности и состояния вверенного ему имущества.

2. Работодатель обязуется:

а) создавать Работнику условия, необходимые для нормальной работы и обеспечения полной сохранности вверенного ему имущества;

б) знакомить Работника с действующим законодательством о материальной ответственности работников за ущерб, причиненный работодателю, а также иными нормативными правовыми актами (в т.ч. локальными) о порядке хранения, приема, обработки, продажи (отпуска), перевозки, применения в процессе производства и осуществления других операций с переданным ему имуществом;

в) проводить в установленном порядке инвентаризацию, ревизии и другие проверки сохранности и состояния имущества.

3. Определение размера ущерба, причиненного Работником Работодателю, а также ущерба, возникшего у Работодателя в результате возмещения им ущерба иным лицам, и порядок их возмещения производятся в соответствии с действующим законодательством.

4. Работник не несет материальной ответственности, если ущерб причинен не по его вине.

5. Настоящий Договор вступает в силу с момента его подписания. Действие настоящего Договора распространяется на все время работы с вверенным Работнику имуществом Работодателя.

6. Настоящий Договор составлен в двух имеющих одинаковую юридическую силу экземплярах, из которых один находится у Работодателя, а второй – у Работника.

7. Изменение условий настоящего Договора, дополнение, расторжение или прекращение его действия осуществляются по письменному соглашению сторон, являющемуся неотъемлемой частью настоящего Договора.

|

Адреса сторон Договора: |

Подписи сторон Договора: |

||||

|

Работодатель |

390013, г. Рязань, пл. Димитрова, д. 4 |

Н.И.Зотова |

|||

|

Работник |

391000, г.Рязань, ул.Ленина, д.15 кв.44 |

М.И.Иванова |

|||

|

Дата заключения Договора 10.01.2012г. |

М.П. |

||||

Приложение 15

Карточка счета 50 в ООО «РЕСПЕКТ»

Приложение 16

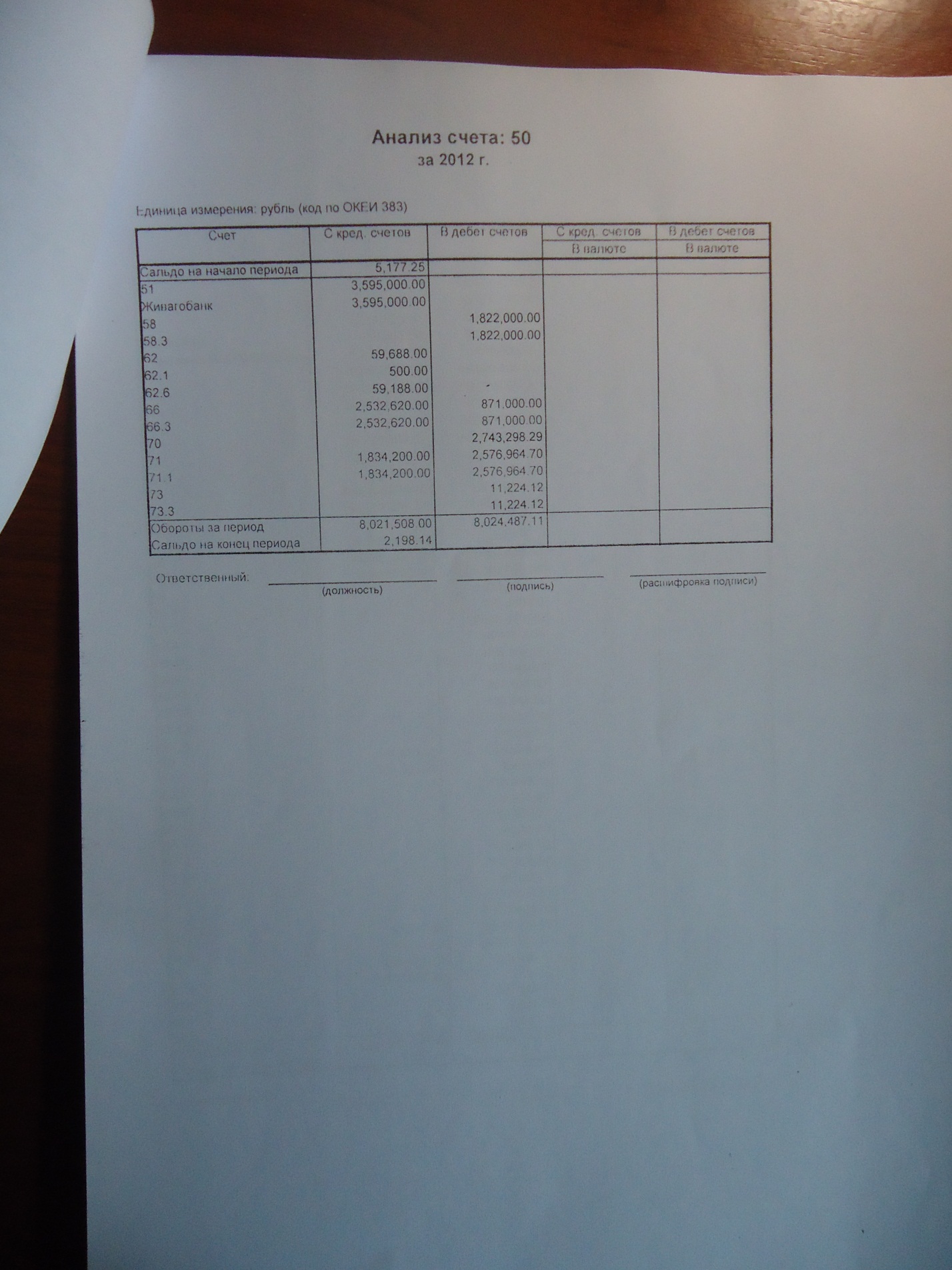

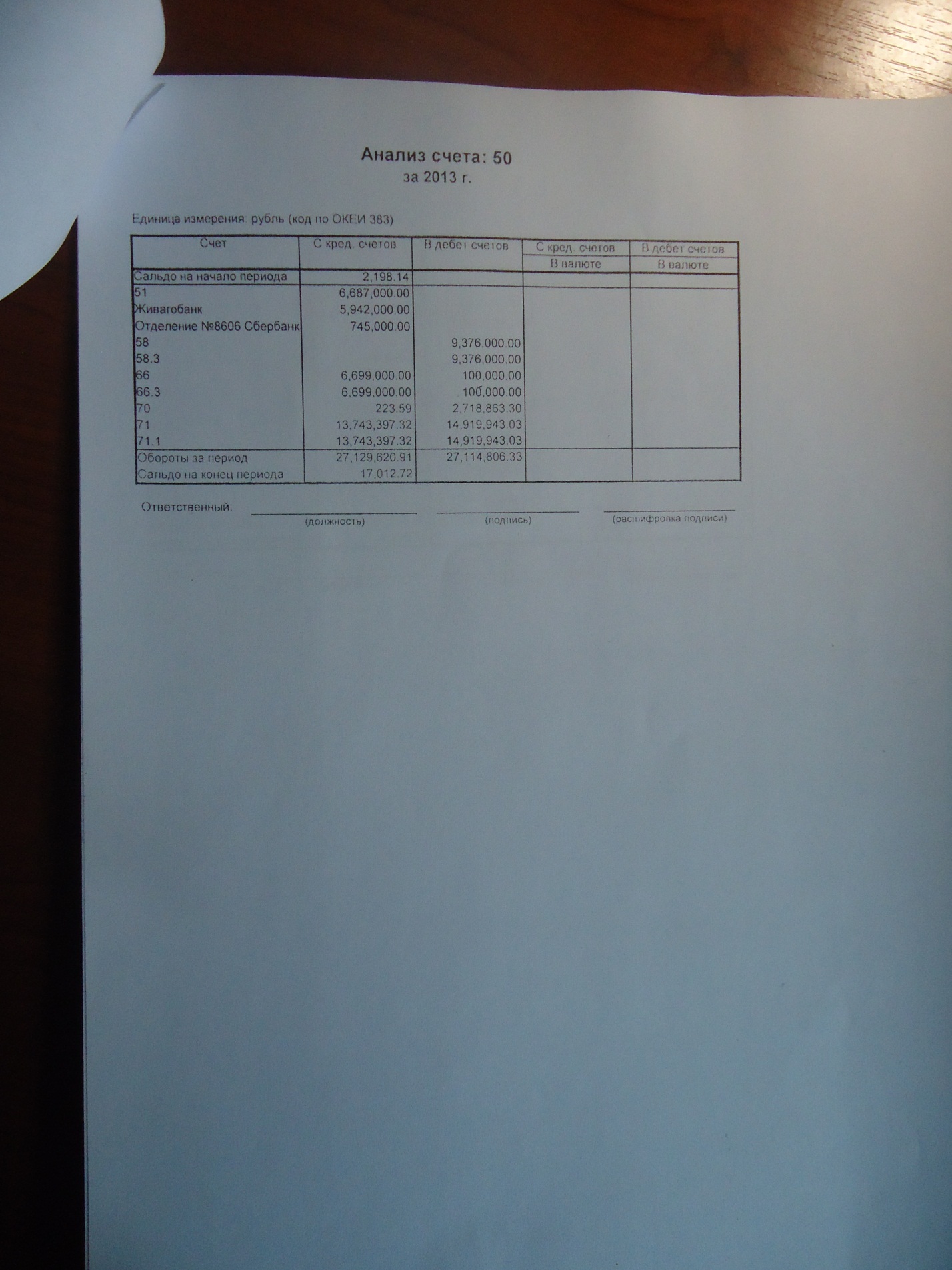

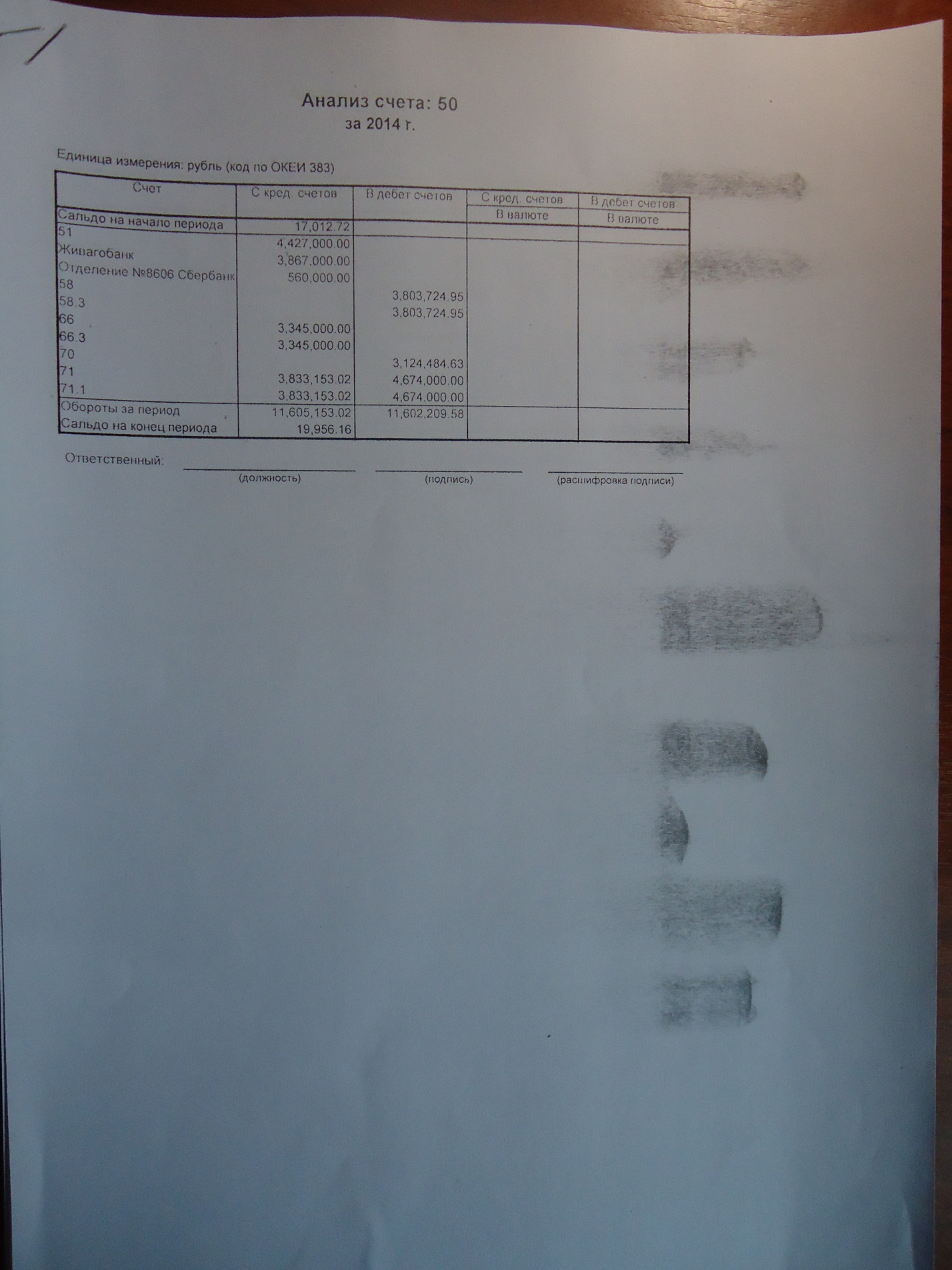

Анализ счета 50 «Касса» по ООО «РЕСПЕКТ»

За 2014 года

Анализ счета 50 «Касса» по ООО «РЕСПЕКТ»

За 2015 год

Анализ счета 50 «Касса» по ООО «РЕСПЕКТ»

За 2016 год

Приложение 17

Журнал-ордер по счету 50 в ООО «РЕСПЕКТ»

Приложение 18

Оборотно-сальдовая ведомость по счета в ООО «РЕСПЕКТ»

Приложение 19

Программа внутреннего контроля за учетом и сохранностью денежных средств в ООО «РЕСПЕКТ»

|

№ п/п |

Вопросы проверки |

Сроки проведения |

Кто проверяет |

|

1 |

2 |

3 |

4 |

|

1. |

Контроль условий, обеспечивающих сохранность наличных денег в кассе: |

||

|

1.1 |

Проверка помещения кассы, прочность закрепления решеток на окнах, состояние печатей на сейфе |

ежедневно |

кассир |

|

1.2 |

Проверка состояния предупредительной сигнализации и средств противопожарной безопасности |

ежеквартально, ежедневно |

гл. бухгалтер, кассир |

|

1.3 |

Контроль за опечатыванием сейфа и помещения кассы |

ежедневно |

гл. бухгалтер |

|

1.4 |

Контроль за обеспечением сохранности денег при их доставке в ООО |

в день получения денег |

гл. бухгалтер, директор |

|

2. |

Контроль за сохранностью и состоянием учета денежных средств: |

||

|

2.1 |

Проверка наличия (инвентаризация) денег |

ежемесячно |

гл. бухгалтер, инвентариза-ционная комиссия |

|

2.2 |

Проверка полноты и своевременности оприходования в кассу наличных денег |

ежемесячно |

гл. бухгалтер |

|

2.3 |

Проверка соответствия фактического наличия денежных средств на счетах в банке данным бухгалтерского учета |

ежемесячно по плану |

гл. бухгалтер, инвентариз. комиссия |

|

2.4 |

Проверка порядка регистрации приходных и расходных кассовых ордеров |

ежедневно |

гл. бухгалтер |

|

2.5 |

Проверка соблюдения кассовой дисциплины и других требований, предусмотренных Указанием о ведении кассовых операций. |

систематически |

гл. бухгалтер, инвентариза-ционная комиссия |

|

3. |

Контроль за использованием денежных средств: |

||

|

3.1 |

Проверка использования полученных из банка наличных денег по целевому назначению |

ежедневно, по плану |

гл. бухгалтер, инвентариза-ционная комиссия |

|

3.2 |

Проверка своевременности и полноты взноса в банк выручки |

ежемесячно |

гл. бухгалтер |

|

3.3 |

Проверка законности и целесообразности расходования средств подотчетными лицами |

систематически по плану |

бухгалтер, инвентариз. комиссия |

|

3.4 |

Проверка достоверности выписок банка, наличие первичных документов с отметками банка об исполнении и их соответствие выпискам |

ежемесячно |

старший бухгалтер |

|

3.5 |

Проверка состояния расчетов с бюджетом, с органами соцстраха |

систематически |

гл. бухгалтер, старший бухгалтер |

-

Арсенова Е.В., Крюкова О.Г. Экономика фирмы: схемы, определения, показатели: справочное пособие. М.: Магистр, ИНФРА - М, 2014. С. 155. ↑

-

Бухгалтерский учет : учеб. для студ. учреждений сред. проф. образования / Н. В. Иванова. 8-е изд. перераб. и доп. - М. : Издательский центр «Академия», 2013. С. 113. ↑

-

Гуржий Н.А. Организация бухгалтерского учета денежных средств, анализ денежных потоков организации // Актуальные вопросы экономических наук. 2015. № 43. С. 117. ↑

-

Бухгалтерский финансовый учет : учебник и практикум для академического бакалавриата / А. С. Алисенов. - М. : Издательство Юрайт, 2014. С. 62. ↑

-

Указание Банка России от 03.02.2015 № 3558-У «О внесении изменения в Указание Банка России от 11 марта 2014 года № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» // «Вестник Банка России», № 21, 12.03.2015 ↑

-

Закон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» [Электронный ресурс]: федеральный закон № 54-ФЗ от 22.05.2003: принят ГД РФ 25.04.2003: по состоянию на 08.03.2015 г. // СПС «Консультант плюс» - Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=law;n=42359 ↑

-

Указание Банка России от 07.10.2013 № 3073-У «Об осуществлении наличных расчетов» // «Вестник Банка России», № 45, 21.05.2014 ↑

-

Зайцева С.Н. Наличные расчеты: обновленные правила // Актуальные вопросы бухгалтерского учета и налогообложения. 2014. № 11. С. 13. ↑

-

Соловьева А.А. Ведение кассовых операций: все не так просто, как кажется // Строительство: бухгалтерский учет и налогообложение. 2014. № 8. С. 53. ↑

-

Киселева Н.В., Горелова Л.И. Денежные активы и бухгалтерский учет операций с денежными средствами организации // Инновационная наука. 2015. Т. 1. № 4-1. С. 48. ↑

-

Луговая Н.Н. Касса: вопросы и ответы // Актуальные вопросы бухгалтерского учета и налогообложения. 2014. № 24. С. 56. ↑

-

Полятков С. Что нужно знать бухгалтеру о кассовом порядке в 2016 году // Налоговый учет для бухгалтера. 2016. № 1. С. 10. ↑

-

Ряскова Н. Расчеты наличными: нюансы // Российский бухгалтер. 2015. № 6. С. 118. ↑

-

Керимов В.Э. Бухгалтерский учет : учебник / В.Э. Керимов .- 6-е изд., изм. и доп. - М. : ИТК «Дашков и К», 2014 .- (Учебные издания для бакалавров) . С. 62. ↑

-

Стародубцева И. Применение первичных учетных документов: актуальная практика // Новая бухгалтерия. 2015. № 6. С. 100. ↑

-

Федорович В. Первичные учетные документы // Практический бухгалтерский учет. 2015. № 1. С. 56. ↑

-

Чувикова В.В. Бухгалтерский учет и анализ : учебник / Т.Б. Иззука, В.В. Чувикова .- М. : ИТК «Дашков и К», 2015 .- (Учебные издания для бакалавров) . С. 69. ↑

-

Шадрина Г.В., Егорова Л.И. Бухгалтерский учет и анализ. Учебник и практикум / Москва, 2015. Сер. 60 Бакалавр. Прикладной курс (1-е изд.). С. 87. ↑

-

Чувикова В.В. Бухгалтерский учет и анализ : учебник / Т.Б. Иззука, В.В. Чувикова .- М. : ИТК «Дашков и К», 2015 .- (Учебные издания для бакалавров) . С. 70. ↑

-

Шестакова Е. Кассовый учет // Расчет. 2014. № 1. С. 46. ↑

-

Новый порядок ведения кассовых операций на предприятиях [Электронный ресурс]. – Режим доступа: http://znaydelo.ru/buhgalteriya/vedeniekassovyx-operacij.html. ↑

-

Порядок ведения кассовых операций в 2015 году [Электронный ресурс] // Упрощенка. – 2014. – Режим доступа: http://www.26-2.ru/art/177949-poryadok-vedeniya-kassovyh-operatsiy-v-2015-godu. ↑

-

Шадрина Г.В., Егорова Л.И. Бухгалтерский учет и анализ. Учебник и практикум / Москва, 2015. Сер. 60 Бакалавр. Прикладной курс (1-е изд.). С. 87. ↑

-

Тепляков А.Б. 14 500 бухгалтерских проводок с комментариями. 10-е изд., перераб. и доп. М.: ГроссМедиа, РОСБУХ, 2015. С. 129. ↑

-

Приказ о формах бухгалтерской отчетности организаций [Электронный ресурс]: утв. Приказом Минфина РФ от 2.07.2010 г. № 66н: по состоянию на 06.04.2015 г. // СПС «Консультант плюс»- Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_103394/ ↑

-

Анциферова И.В. Бухгалтерский финансовый учет : учебник / И.В. Анциферова .- М. : ИТК «Дашков и К», 2015 . С. 71. ↑