Добавлен: 25.06.2023

Просмотров: 86

Скачиваний: 3

СОДЕРЖАНИЕ

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА КАССОВЫХ ОПЕРАЦИЙ

1.1. Понятие и сущность кассовых операций, организация их учета

1.2. Методологические основы учета кассовых операций

2. БУХГАЛТЕРСКИЙ УЧЕТ КАССОВЫХ ОПЕРАЦИЙ В ООО «РЕСПЕКТ»

2.1. Краткая экономическая характеристика организации

2.2. Первичный учет кассовых операций в организации

2.3. Синтетический и аналитический учет кассовых операций в организации

Сумма заработной платы бухгалтера в месяц 49 344 руб. * 12 месяцев получаем 592 128 руб. в год.

Рассчитаем сумму взносов 592 128 руб. * 30,2 % = 178 823 руб.

Итого получаем 770 951 руб.

Произведем окончательные расчеты экономического эффекта в таблице 5.

Таблица 5

Расчет экономического эффекта от внедрения предлагаемых мероприятий в ООО «РЕСПЕКТ», руб.

|

Наименование показателя |

Затраты на внедрение |

Выгода от внедрения |

|

Внутренний контроль и учет с наличными средствами |

78 120 |

- |

|

Подключение системы «Клиент-Банк» |

48 000 |

- |

|

Внедрение банковских дебетовых карт |

19 800 |

7 392 |

|

Заключение договора на оказание инкассационных услуг |

60 000 |

- |

|

Сокращение бухгалтера |

- |

770 951 |

|

Итого: |

205920 |

778 343 |

|

Экономический эффект |

+572 423 |

|

По результатам таблицы 5 видим, что предложенные мероприятия сократят расходы ООО «РЕСПЕКТ» на 572 423 руб. в год. Т.е. экономический расчет показателей эффективности показал, что проект эффективен и его можно принять к реализации.

Вывод по 3 главе.

Методология бухгалтерского учета кассовых операций в ООО «РЕСПЕКТ» не нарушается. Тем не менее был выявлен ряд отклонений.

Для устранения выявленных отклонений по учету наличных денежных средств руководству ООО «РЕСПЕКТ» были предложены рекомендации.

Упомянутые выше предложения по совершенствованию бухгалтерского учета денежных средств в ООО «РЕСПЕКТ» в силе повлиять на эффективность работы бухгалтерской службы и предприятия в целом и в перспективе, помогут устранить недостатки в организации работы и избежать ошибок в планировании работы.

ЗАКЛЮЧЕНИЕ

Деятельность любого предприятия, так или иначе, связана с наличными или безналичными расчетами. Для нормального функционирования предприятия, четкий контроль всех сфер деятельности является необходимым условием. Именно поэтому бухгалтерский учет кассовых операций требует особого внимания и систематизации. В свою очередь, правильное документальное оформление и обеспечение сохранности средств и денежных документов гарантируют удовлетворение всех неотложных потребностей предприятия, связанных с наличностью.

Управление денежными средствами имеет важное значение для каждой организации, ведь от ее сбалансированности зависит финансовое состояние предприятия. Организация контроля над денежными средствами производится бухгалтерией, при этом ее усилия направлены на укрепление платежной дисциплины, а также на обеспечение правильного использования и распределения финансовых ресурсов. В свою очередь, учет кассовых операций подразумевает правильное, полное и своевременное документальное оформление, а также законность операций с наличными деньгами. Это подтверждает актуальность темы курсовой работы.

ООО «РЕСПЕКТ» хранит денежные средства в банке, а для осуществления расчетов наличными деньгами (приема, хранения и расходования) имеет специально оборудованную кассу и ведет всю необходимую документацию по установленной форме.

Результаты исследования показали, что бухгалтерский учет кассовых операций в ООО «РЕСПЕКТ» ведется в соответствии с Федеральным законом № 402-ФЗ «О бухгалтерском учете». Оформление операций по учету кассовых операций осуществляется унифицированными первичными документами с последующей регистрацией в учетных регистрах и отражении в формах бухгалтерской отчетности в порядке, предусмотренном правилами ведения бухгалтерского учета.

В штате предприятия предусмотрена должность кассира, который несет материальную ответственность за сохранность всех принимаемых им ценностей. С кассиром заключен договор о полной материальной ответственности в соответствии с правилами ведения кассовых операций.

Денежные средства ООО «РЕСПЕКТ» хранятся в кассе в пределах установленного самим предприятием лимита, который равен 25 тыс. руб. Сверхлимитные средства сдаются на расчетный счет предприятия. Все факты поступления и выдачи наличных денег учитываются в Кассовой книге, которая пронумерована, прошнурована и опечатана печатью.

Для учета наличия и движения денежных средств в кассе предприятия используется активный счет 50 «Касса» с субсчетом 50-1.

Информация о движении денежных средств за каждый отчетный период формируется в отчетности предприятия и позволяет анализировать источники поступления денежных средств на расчетный счет предприятия, контролировать целевое использование средств, исполнение обязательств перед бюджетом и прочими хозяйственными органами.

Методология бухгалтерского учета кассовых операций в ООО «РЕСПЕКТ» не нарушается. Тем не менее, выявлен ряд отклонений, отраженных в исследовании.

Для устранения выявленных отклонений по учету наличных денежных средств руководству ООО «РЕСПЕКТ» целесообразно рекомендовать:

- возложить на бухгалтера-кассира обязанности по внутреннему контролю за операциями с денежными средствами на основании распоряжения директора предприятия с соответствующей доплатой;

- во всех бухгалтерских записях указывать субсчета

- открыть к счету 50 субсчет 50.4 «Розничная касса» для учета денежных средств проходящих через контрольно-кассовые машины, с целью отслеживания выручки от розничной торговли

- открыть к счету 76 субсчет 76.4 «Расчеты по депонированным суммам» с целью детализации учета, выделения расчетов по депонированным суммам среди расчетов с прочими дебиторами и кредиторами.

- заключение договора на оказание инкассационных услуг;

- осуществлять выплаты заработной платы на банковские пластиковые карты;

- разработать и утвердить руководителем Инструкции: «О порядке сдачи наличных денег под охрану в нерабочее время и в выходные и праздничные дни», «О порядке организации получения наличных денег в учреждении банка, их доставки и сдачи в кассу организации», «О порядке действий охраны при нападении на помещения, выделенные под прием и хранение наличных денег»;

- проводить внеплановые проверки в кассе 1 раз в месяц и внести это предложение в Учетную политику;

- усилить контроль за выпиской документов по учету денежных средств, исключить исправления в кассовых документах;

- постоянно повышать квалификацию работников бухгалтерской службы.

Практическое применение указанных предложений по совершенствованию учета кассовых операций на предприятии позволит своевременно и достоверно отражать операции по денежным средствам по счету 50 «Касса» и в бухгалтерской отчетности, а также контролировать наличные денежные расходы предприятия.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Гражданский кодекс Российской Федерации: часть первая [Электронный ресурс]: федеральный закон № 51-ФЗ от 30.11.1994: принят ГД РФ 21.10.1994: по состоянию на 31.01.2016 г. // СПС «Консультант плюс» -Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_5142/

- Налоговый кодекс Российской Федерации: часть первая [Электронный ресурс]: федеральный закон № 146-ФЗ от 31.07.1998: принят ГД РФ 16.07.1998: по состоянию на 15.02.2016 г. // СПС «Консультант плюс»-Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_19671/

- Налоговый кодекс Российской Федерации: часть вторая [Электронный ресурс]: федеральный закон № 117-ФЗ от 31.07.1998: принят ГД РФ 19.07.2000: по состоянию на 15.02.2016 г. // СПС «Консультант плюс»- Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_28165/

- Кодекс Российской Федерации об административных правонарушениях [Электронный ресурс]: федеральный закон № 195-ФЗ от 30.12.2001: принят ГД РФ 20.12.2001: по состоянию на 5.04.2016 г. // СПС «Консультант плюс» - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_34661/

- Закон «О бухгалтерском учете» [Электронный ресурс]: федеральный закон № 402-ФЗ от 6.12.2011: принят ГД РФ 22.11.2011: по состоянию на 4.11.2014 г. // СПС «Консультант плюс» »- Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_122855/

- Закон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» [Электронный ресурс]: федеральный закон № 54-ФЗ от 22.05.2003: принят ГД РФ 25.04.2003: по состоянию на 08.03.2015 г. // СПС «Консультант плюс» - Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=law;n=42359

- Приказ об утверждении Положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011) [Электронный ресурс]: утв. Приказом Минфина РФ от 2.02.2011 г. № 11н // СПС «Консультант плюс» - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_112417/

- Приказ об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) [Электронный ресурс]: утв. Приказом Минфина РФ от 6.07.1999 г. № 43н: по состоянию на 8.11.2010 г. // СПС «Консультант плюс» - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_18609/

- Приказ об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99 [Электронный ресурс]: утв. Приказом Минфина РФ от 6.05.1999 г. № 32н: по состоянию на 06.04.2015 г. // СПС «Консультант плюс» - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_6208/

- Приказ об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99 [Электронный ресурс]: утв. Приказом Минфина РФ от 6.05.1999 г. № 33н: по состоянию на 06.04.2015 г. // СПС «Консультант плюс» - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_12508/

- Приказ об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) [Электронный ресурс]: утв. Приказом Минфина РФ от 6.10.2008 г. № 106н: по состоянию на 6.04.2015 г. // СПС «Консультант плюс» - Режим доступа: http: // www. consultant.ru / document / cons_ doc_ LAW_ 81164 /

- Приказ об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению [Электронный ресурс]: утв. Приказом Минфина РФ от 31.10.2000 г. № 94н: по состоянию на 8.11.2010 г. // СПС «Консультант плюс» - Режим доступа: http://www.consultant.ru/document/Cons_doc_LAW_29165/

- Приказ об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств [Электронный ресурс]: утв. Приказом Минфина РФ от 13.06.1995г. № 49: по состоянию на 8.11.2010 г. // СПС «Консультант плюс» - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_7152/

- Постановление Госкомстата РФ от 18.08.1998 № 88 (редакция от 03.05.2000) «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» // «Финансовая газета» (Региональный выпуск), № 24, 2000

- Указание Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (ред. от 03.02.2015) // «Вестник Банка России», № 46, 28 мая 2014

- «Положение о правилах осуществления перевода денежных средств» (утвержденное Банком России 19.06.2012 № 383-П) (ред. от 06.11.2015) // «Вестник Банка России», № 34, 28.06.2012

- Указание Банка России от 07.10.2013 № 3073-У «Об осуществлении наличных расчетов» // «Вестник Банка России», № 45, 21.05.2014

- Анциферова И.В. Бухгалтерский финансовый учет : учебник / И.В. Анциферова .- М. : ИТК «Дашков и К», 2015 .- 556 с.

- Арсенова Е.В., Крюкова О.Г. Экономика фирмы: схемы, определения, показатели: справочное пособие. М.: Магистр, ИНФРА - М, 2014. - 248 с.

- Бухгалтерский учет : учеб. для студ. учреждений сред. проф. образования / Н. В. Иванова. 8-е изд. перераб. и доп. - М. : Издательский центр «Академия», 2013. - 336 с.

- Бухгалтерский финансовый учет : учебник и практикум для академического бакалавриата / А. С. Алисенов. - М. : Издательство Юрайт, 2014. - 607 с. - Серия : Бакалавр. Академический курс.

- Гуржий Н.А. Организация бухгалтерского учета денежных средств, анализ денежных потоков организации // Актуальные вопросы экономических наук. 2015. № 43. С. 117-122.

- Зайцева С.Н. Наличные расчеты: обновленные правила // Актуальные вопросы бухгалтерского учета и налогообложения. 2014. № 11. С. 12 - 17.

- Зобова Е.П. Проверки соблюдения порядка работы с наличными и ведения кассовых операций // Упрощенная система налогообложения: бухгалтерский учет и налогообложение. 2015. № 10. С. 46 - 56.

- Квитковская П. Денежные расчеты: приходный кассовый ордер // Российский бухгалтер. 2014. № 5. С. 70 - 74.

- Киселева Н.В., Горелова Л.И. Денежные активы и бухгалтерский учет операций с денежными средствами организации // Инновационная наука. 2015. Т. 1. № 4-1. С. 48-60.

- Керимов В.Э. Бухгалтерский учет : учебник / В.Э. Керимов .- 6-е изд., изм. и доп. - М. : ИТК «Дашков и К», 2014 .- (Учебные издания для бакалавров) .- 583 с.

- Луговая Н.Н. Касса: вопросы и ответы // Актуальные вопросы бухгалтерского учета и налогообложения. 2014. № 24. С. 56 - 64.

- Никифорова О.В. Бухгалтерский учет кассовых операций // Новый взгляд. Международный научный вестник. 2015. № 9. С. 269-278.

- Патракова А.О. Особенности проверки кассовых операций // В сборнике: Россия молодая Сборник материалов VII Всероссийской научно-практической конференции молодых ученых с международным участием. 2015.

- Полятков С. Что нужно знать бухгалтеру о кассовом порядке в 2016 году // Налоговый учет для бухгалтера. 2016. № 1. С. 10 - 18.

- Ряскова Н. Расчеты наличными: нюансы // Российский бухгалтер. 2015. № 6. С. 118 - 129.

- Соловьева А.А. Ведение кассовых операций: все не так просто, как кажется // Строительство: бухгалтерский учет и налогообложение. 2014. № 8. С. 53 - 57.

- Стародубцева И. Применение первичных учетных документов: актуальная практика // Новая бухгалтерия. 2015. № 6. С. 100 - 119.

- Тепляков А.Б. 14 500 бухгалтерских проводок с комментариями. 10-е изд., перераб. и доп. М.: ГроссМедиа, РОСБУХ, 2015. - 694 с.

- Федорович В. Первичные учетные документы // Практический бухгалтерский учет. 2015. № 1. С. 56 - 66.

- Чувикова В.В. Бухгалтерский учет и анализ : учебник / Т.Б. Иззука, В.В. Чувикова .- М. : ИТК «Дашков и К», 2015 .- (Учебные издания для бакалавров) .- 248 с.

- Шадрина Г.В., Егорова Л.И. Бухгалтерский учет и анализ. Учебник и практикум / Москва, 2015. Сер. 60 Бакалавр. Прикладной курс (1-е изд.). – 429 с.

- Шестакова Е. Кассовый учет // Расчет. 2014. № 1. С. 46 - 47.

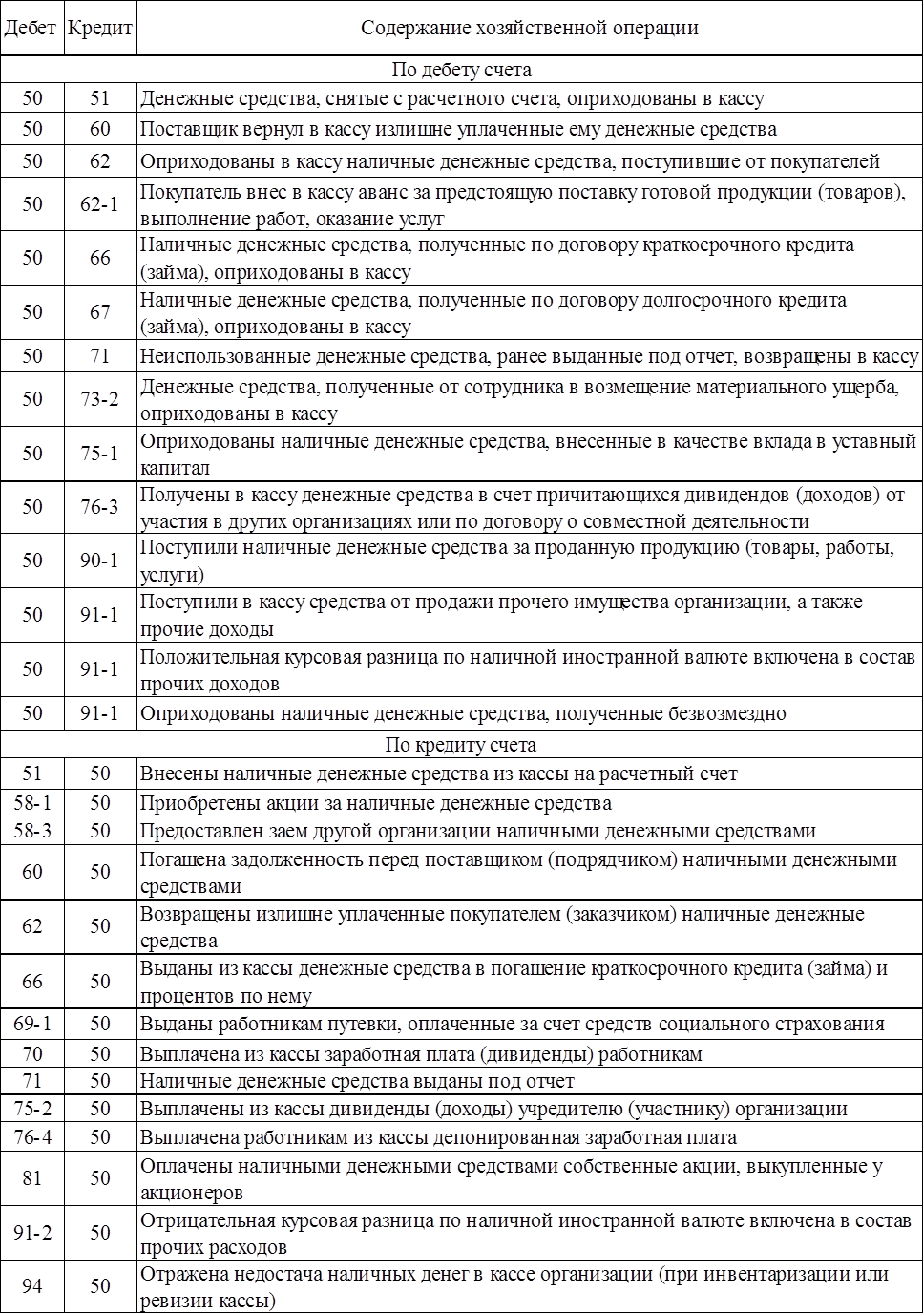

Приложение 1

Типовые операции, связанные по счетом 50 «Касса»

Приложение 2

Приложение 3

Приложение 4

Приложение 5

Приказ ООО «РЕСПЕКТ»

№ _18__ дата _01.01.2016

На основании Указания Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»

ПРИКАЗЫВАЮ:

1. Определить местом проведения кассовых операций: рабочее место бухгалтера-кассира в кабинете № 401, расположенном по месту нахождения исполнительного органа ООО «РЕСПЕКТ» по адресу: 390013, г. Рязань, пл. Димитрова, д. 4.

2. Установить лимит остатка наличных денег согласно приложению № 1 к настоящему приказу.

3. Поручить ведение кассовых операций бухгалтеру-кассиру Ивановой М.И. в соответствии с ее должностной инструкцией.

4. Определить представителем ООО «РЕСПЕКТ», уполномоченным получать с расчетного счета и вносить наличные денежные средства на счета организации в банках, бухгалтера-кассира Иванову М.И.

5. Возложить обязанности по оформлению кассовых документов на бухгалтера-кассира Иванову М.И.

6. Оформление кассовых документов осуществлять с использованием программы «1С: Бухгалтерия».

7. Установить срок выдачи заработной платы работникам организации – 5 рабочих дней, включая день получения наличных денег с банковского счета.

8. Проводить ревизии кассы:

- периодические плановые – утром в первый рабочий день каждого месяца;

- внезапные – один раз в полгода;

- годовые – по состоянию на 31 декабря отчетного года;

- при смене кассиров.

9. Определить местом хранения наличных денег – засыпной сейф в кабинете бухгалтера-кассира № 401. Сейф подлежит опечатыванию в конце рабочего дня в присутствии главного бухгалтера и охранника.

10. Сохранность наличных денежных средств при их транспортировке (получении в банке и сдаче в банк) обеспечивается предоставлением бухгалтеру-кассиру служебного автомобиля и сопровождающего лица из сотрудников организации.

11. Настоящий приказ изготовлен в трех подлинных экземплярах, местом хранения которых являются:

1 экз. – в деле «Приказы»;

2 экз. – у главного бухгалтера;

3 экз. – у бухгалтера-кассира.

12. Контроль за исполнением приказа возлагаю на себя.

Генеральный директор _______________ Зотова Н.И.

Приложение 1 к Приказу

ООО «РЕСПЕКТ» № _18__ дата _01.01.2016

Об установлении лимита остатка наличных денег в кассе на 2016 год

в ООО «РЕСПЕКТ»

В соответствии с Указанием Банка России от 11.03.2014 № 3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства" и на основании расчета лимита остатка наличных денег

ПРИКАЗЫВАЮ:

1. Установить лимит остатка наличных денег, которые могут храниться в кассе организации после выведения в кассовой книге суммы остатка наличных денег на конец рабочего дня, равным Двадцать пять тысяч рублей 00 копеек (25000,00) руб.

2. Установить периодичность получения наличных денег в обслуживающем банке: 1 раз в десять (10) рабочих дней.

3. В целях контроля за соблюдением установленного лимита остатка наличных денег ежедневно на основании записей в кассовой книге производить проверку остатка наличных денег в кассе организации на конец дня. Ответственным за соблюдение лимита остатка наличных денег назначить кассира (бухгалтера-кассира) Иванову М.И.

4. Приказ вступает в силу с момента подписания.

Приложение: Расчет лимита остатка наличных денег в кассе.

Руководитель организации ____________ _Зотова Н.И.

(подпись) (фамилия, инициалы)

С приказом ознакомлены:

главный бухгалтер ____________ Стародубова Т.С.

(подпись) (фамилия, инициалы)

кассир (бухгалтер-кассир) ____________ Иванова М.И.

(подпись) (фамилия, инициалы)

Утвержден

приказом организации