Файл: Этапы развития бюджетной системы Российской Федерации (Основные теоритические аспекты бюджетной системы и бюджетного устройства).pdf

Добавлен: 25.06.2023

Просмотров: 55

Скачиваний: 2

СОДЕРЖАНИЕ

Глава 1. Основные теоритические аспекты бюджетной системы и бюджетного устройства

1.2 Бюджетная система и бюджетное устройство

Глава 2. Этапы развития и проблемы современной бюджетной системы Российской Федерации

2.1 Развитие бюджетного устройства и бюджетной системы в Советском союзе социалистических республик

2.2 Характеристика бюджетного устройства и бюджетной системы России на современном этапе развития

2.3 Проблемы и направления совершенствования бюджетной системы Российской Федерации

Основы бюджетного устройства Российской Федерации определяются Конституцией страны и ее государственным устройством как федеративной республики, субъектами Федерации которой являются республики в составе Российской Федерации, края, области, автономные округа.

В соответствии с Конституцией РФ (статьи 71 и 132) и Бюджетным кодексом РФ (статья 10) бюджетная система Российской Федерации состоит из трех уровней (Рис.3).

В соответствии с Конституцией РФ (статьи 71 и 132) и Бюджетным кодексом РФ (статья 10) бюджетная система Российской Федерации состоит из трех уровней (Рис.3).

Рисунок 3 – Уровни бюджетной системы Российской Федерации

Таким образом, бюджетное устройство определяется формой государственного устройства страны, действующими в ней законодательными актами и ролью бюджета в общественном производстве. Все звенья соответствующих бюджетных систем самостоятельны.

Во второй главе рассмотрим этапы развития и становления бюджетной системы Российской Федерации. Для определения направлений совершенствования бюджетной системы Российской Федерации рассмотрим становление бюджетной системы СССР и РФ, охарактеризуем бюджетное устройство и бюджетную систему Российской Федерации на современном этапе.

Глава 2. Этапы развития и проблемы современной бюджетной системы Российской Федерации

2.1 Развитие бюджетного устройства и бюджетной системы в Советском союзе социалистических республик

В первые месяцы после Октябрьской революции 1917 году в результате развала органов государственного и местного управления, саботажа чиновников и банков поступление налогов в бюджетную систему практически прекратилось. Чтобы финансировать срочные потребности новосозданные органы власти вынуждены были прибегнуть к контрибуции с имущих слоев населения, преимущественно, как писали в то время, «с купцов и спекулянтов, нажившихся за время войны и расходующих непроизводительно свои капиталы». До ноября 1918 г. в 57 губерниях в виде контрибуций было мобилизовано в бюджет 816,5 млн. руб.

Деятельность недавно созданного строя имела успех, непременно зависевший от состояния финансов в государстве. 17 мая 1918 году открылся Всероссийский съезд представителей финансовых отделов Советов, на котором глава правительства В.И. Ленин, выступив с докладом, отметил: «Мы должны во что бы то ни стало добиться прочных финансовых преобразований, но надо помнить, что всякие радикальные реформы наши обречены на неудачу, если мы не будем иметь успеха в финансовой политике.»

Из-за сложного экономического положения в государстве было принято перейти к жесткой централизации денежных средств, для обеспечения финансовых поступлений в федеральный бюджет и их рациональное применение. В основании финансовой политики Советского государства на всех следующих этапах истории Советского союза экономическая разруха была в центре внимания.

Такие принципы были закреплены в июле 1918 года в первой Конституции РСФСР, в статье 79 которой были сформулированы цели государственной финансовой политики: «Финансовая политика РСФСР в настоящий переходный момент диктатуры трудящихся способствует основной цели - экспроприации буржуазии и подготовления условий для всеобщего равенства граждан республики в области производства и распределения богатств. В этих целях она ставит себе задачей предоставить в распоряжение органов советской власти все необходимые средства для удовлетворения местных и общегосударственных нужд Советской республики, не останавливаясь перед вторжением в право частной собственности…» .

Принцип централизации всех финансов проявился в установлении единства государственного бюджета и всей финансовой системы Российской Федерации, введении государственных доходов и расходов в общегосударственный бюджет. Совместно с этим в Конституции предусмотрелось тогда разделение государственного и территориальных бюджетов (бюджетов автономных республик и областей), точнее деление государственных и территориальных доходов и расходов. Существование государственных бюджетов Украинской Социалистической Республики и Белорусской Социалистической Республики было раздельным.

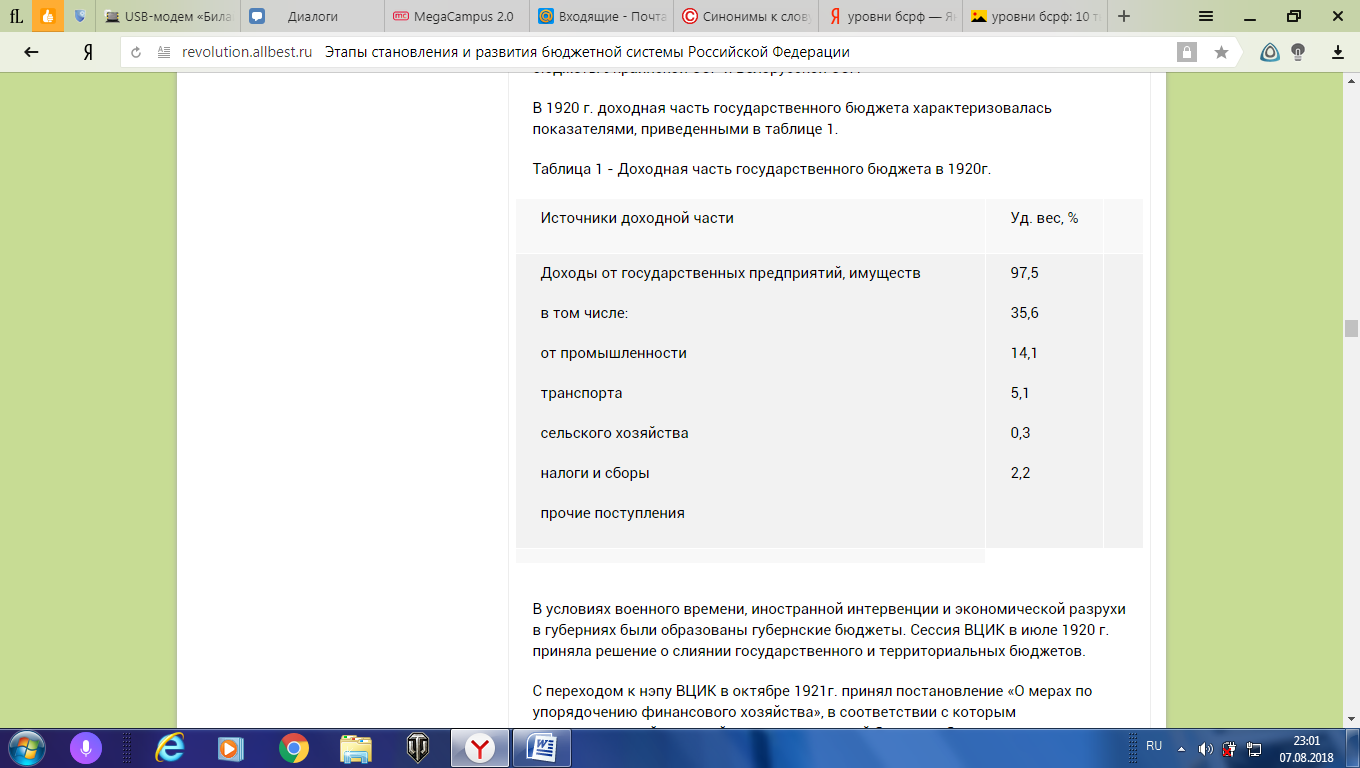

В 1920 году доходная часть бюджета государства имела состав и структуру, представленные на рисунке 4.

Рисунок 4 – Источники доходной части бюджета государства

Территориальные бюджеты создавались с помощью: налоговых зачислений, определяемых губернскими, уездными, городскими, волостными Советами, взыскиваемыми на местные необходимости; надбавок (в пределах 40%) к государственному подоходному налогу; доходов от местных советских организаций и имущества; ссуд и перечислений из федерального бюджета.

Но в обстоятельствах военного времени, экономической разрухи, отсутствия финансов в местных бюджетах (например, в 1919 г. расходы местных бюджетов Петроградской губернии составили 898 млн. руб., а поступления от местных налогов - 39 млн. руб., или 4,6%) сессией ВЦИК в июле 1920 года решением было объединение государственного и территориальных бюджетов.

Когда закончилась Гражданская война, переход к новой экономической политике (нэпу) и восстановление народного хозяйства в связи с вынужденной стабилизацией финансов, обострение хозрасчетных отношений, также в местном хозяйстве, и подъема экономической деятельности местных Советов в сентябре 1921 года ВЦИК принял Постановление «О мерах по упорядочению финансового хозяйства», в котором решено разделение государственного и территориального бюджетов.

С учреждением в 1922 году Союза Советских Социалистических Республик и принятием в 1924 году Конституции СССР были внесены модификации в бюджетную систему. Организуется государственный бюджет СССР, в который входили государственные бюджеты социалистических республик, составляющих СССР, создавался союзный бюджет, на который было поручено финансовое обеспечение общесоюзных нужд и мероприятий, прежде всего в сфере хозяйственного и культурного строительства и оборонного значения.

При формировании доходов всех бюджетов применялся принцип подведомственности, в соответствии с которым произошло распредение предприятий и хозяйственных организаций между различными уровнями власти и внесение отчислений от прибылей в соответствующий бюджет. Следовательно, предприятия союзного подчинения, а именно находившиеся в подчинении союзных ведомств, осуществляли свои платежи из прибыли в союзный бюджет, а предприятия (республиканского, областного, городского подчинения) в соответствующие бюджеты. Прежде всего из соответствующих бюджетов производилось финансирование предприятий, организаций и учреждений союзного, республиканского и местного подчинения.

Таким образом, доходы союзного бюджета образовались за счет общесоюзных государственных доходов, важнейшим из которых были отчисления от прибылей предприятий союзного подчинения и общегосударственные налоги и доходы, к примеру, доходы от внешнеэкономической деятельности. Необходимо подметить, что местные бюджеты (бюджеты автономных республик, областные, краевые, районные,городские, а с 1929-1930 гг. - сельские бюджеты) не входили в состав бюджетов союзных республик и в государственный бюджет СССР.

Значительную роль в совершенствовании народного хозяйства и бюджетной системы СССР сыграла реформа о налогах 1930-1932 гг. Она вложила основы налоговой системы, главные элементы которой существуют и в настоящее время. В ходе реформы было унифицировано 86 действовавших ранее платежей в бюджет, устранена многократность обложения налогоплательщиков, укреплен финансовый контроль за хозяйственной деятельностью предприятий. Около 60 налогов и сборов были объединены в основные платежи - налог с оборота, отчисления от прибыли государственных предприятий и подоходный налог для кооперативных предприятий.

В ходе налоговой реформы был введен принципиально новый метод формирования доходов территориальных бюджетов. В соответствии с Постановлением ЦИК и СНК «О республиканских и местных бюджетах» от 21 декабря 1931 г.» в территориальные бюджеты стала передаваться часть государственных доходов - налога с оборота, поступлений от реализации государственных займов и др. Передача этих средств осуществлялась в порядке бюджетного регулирования в виде процентных отчислений от общегосударственных налогов и доходов, ставших регулирующими источниками для сбалансирования территориальных бюджетов. Общность источников доходов стала важным фактором усиления связи между всеми бюджетами, входящими в бюджетную систему СССР. В дальнейшем этот принцип стал распространяться на другие общегосударственные источники. Он используется и в ныне действующей бюджетной системе России.

Окончательное формирование бюджетной системы СССР связано с Конституцией 1936г. Усиление централизованного начала в управлении народным хозяйством и финансами государства нашло отражение в статье 14 Конституции СССР, где было отмечено, что к ведению союзных органов власти относилось не только утверждение государственного бюджета СССР и отчета о его исполнении, а также и установление налогов, поступающих в союзный бюджет, бюджеты союзных республик и местные бюджеты.

Тенденция к централизации выразилась и в Постановлении СНК СССР от 10 июля 1938 г., в соответствии с которым в государственный бюджет СССР были включены местные бюджеты. В 1938 г. в государственный бюджет СССР также был включен бюджет государственного социального страхования.Таким образом вплоть до 1991 г. бюджетная система страны имела следующую схему построения (рис.5).

Государственный бюджет Советского союза социалистических республик на всех этапах развития страны успешно решал стоящие перед ним задачи, обеспечивая развитие народного хозяйства, культуры и нужды обороны страны. Доходы от государственных и кооперативных предприятий и организаций составляли основную часть всех доходов бюджета. Доходы бюджета за счет населения составляли относительно небольшую часть. Государственный бюджет СССР был прочным, устойчивым и бездефицитным.

Рисунок 5. Схема построения бюджетной системы СССР до 1991г.

8 декабря 1991 году Президент РСФСР Б.Н. Ельцин, президент Украинской ССР Л.М. Кравчук и председатель Верховного Совета Белорусской ССР С.С. Шушкевич тайно от народа страны в Беловежской пуще заключили соглашение о роспуске СССР и создании Содружества Независимых Государств (СНГ). 26 декабря 1991 году Верховный Совет СССР решением одной палаты (Совета Союза) признал роспуск СССР и самоликвидировался.

Сконцентрировав всю полноту власти в своих руках к концу 1991 года, Б.Н. Ельцин и его помощники немедленно сосредоточились на рыночных реформах. Правительство России объявило об освобождении (либерализации) цен от государственного регулирования с января 1992 года, в то же время произошла отмена государственной системы материально-технического снабжения. Вторым направлением реформы стала реализация в промышленности обширной приватизации (перевод государственной собственности в частную). В сельском хозяйстве колхозы и совхозы обращались в фермерские хозяйства и акционерные общества, были произведены отмена налога с оборота и регулирование процентных ставок по банковским кредитам. Рыночные реформы положительно отразились на бюджетном устройстве России.

До 1990 года в России утверждался единый государственный бюджет, объединяющий все функционирующие на ее территории бюджеты и отражал вцелом их средства.

2.2 Характеристика бюджетного устройства и бюджетной системы России на современном этапе развития

Бюджетное устройство Российской Федерации определяется ее государственным федеративным устройством и закреплено Конституцией Российской Федерации. В соответствии со статьей 1 Конституции РФ (1993 год): «Российская Федерация - Россия - есть демократическое федеративное правовое государство с республиканской формой правления».

Российская Федерация состоит из республик, краев, областей, городов федерального значения, автономной области, автономных округов - равноправных субъектов Российской Федерации. Республика (государство) обладает своей конституцией и законодательством. Край, область, город федерального значения, автономная область, автономный округ обладают своими уставом и законодательством.