Файл: Федеральные налоги с юридических лиц и их экономическое значение (Федеральная Налоговая Служба Российской Федерации).pdf

Добавлен: 26.06.2023

Просмотров: 52

Скачиваний: 3

СОДЕРЖАНИЕ

ГЛАВА 1. ОБЩАЯ ХАРАКТЕРИСТИКА КОСВЕННЫХ ФЕДЕРАЛЬНЫХ НАЛОГОВ УПЛАЧИВАЕМЫХ ЮРИДИЧЕСКИМИ ЛИЦАМИ В РФ

1.1. Налог на добавленную стоимость, история возникновения и развития

1.2. Экономическое содержание акцизов в РФ

ГЛАВА 2. ОБЩАЯ ХАРАКТЕРИСТИКА ПРЯМЫХ ФЕДЕРАЛЬНЫХ НАЛОГОВ УПЛАЧИВАЕМЫХ ЮРИДИЧЕСКИМИ ЛИЦАМИ В РФ

2.1. Экономическое содержание, элементы налога на прибыль организаций в РФ

2.2. Экономическое содержание, элементы водного налога, налога на добычу полезных ископаемых в РФ

По полноте прав пользования налоговыми поступлениями: акцизы относятся к регулирующим налогам, поскольку предусмотрено их зачисление как в федеральный, так и в региональные бюджеты.

Механизм исчисления и уплаты акциза предполагает определение суммы налога при совершении операций с подакцизной продукцией и включение сумм налога в цену товара. Это означает, что каждый экономический субъект, участвующий в обороте подакцизных товаров, осуществляет расчет суммы акциза, подлежащей уплате в бюджет, и при реализации передает данную обязанность следующему контрагенту вплоть до конечного потребителя, который и несет бремя акцизного налогообложения.

Таким образом, налог регулирует потребление подакцизной продукции.

Иллюстративно, современные элементы НДС, согласно императивных норм Налогового Кодекса РФ, можно отобразить следующим образом, а именно:

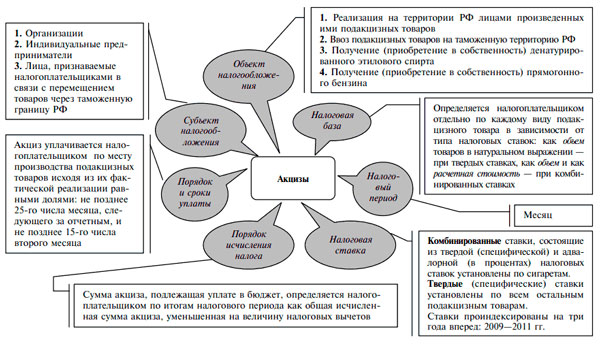

Рисунок 2 – Элементы акцизов в РФ.[6]

Исходя из вышеизложенного, мы приходим к обоснованному и мотивированному выводу, о том, что акцизы относятся к косвенной группе налогов, уплачиваемых в частности юридическими лицами, при этом следует отметить, что как НДС, акцизы взимаются с конечного потребителя той или иной производимой (реализуемой продукции), и соответственно относится к косвенной группе налогов уплачиваемых юридическими лицами в РФ.

ГЛАВА 2. ОБЩАЯ ХАРАКТЕРИСТИКА ПРЯМЫХ

ФЕДЕРАЛЬНЫХ НАЛОГОВ УПЛАЧИВАЕМЫХ

ЮРИДИЧЕСКИМИ ЛИЦАМИ В РФ

2.1. Экономическое содержание, элементы налога на прибыль

организаций в РФ

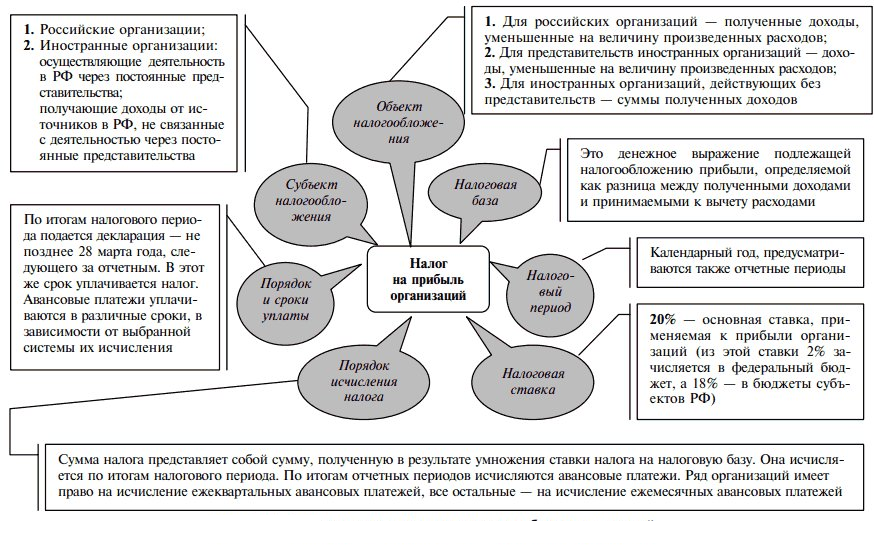

Содержательный анализ императивных норм материального права, а также специализированных научных источников, позволяет утверждать, что анализируемый налог, относится к группе федеральных налогов, и является прямым, элементы налога на прибыль организаций, иллюстративно можно отобразить следующим образом, а именно:

Риунок 3 – Элементы налога на прибыль организаций в РФ

Исходя из анализа вышеуказанного иллюстрационного изображения, можно сделать вывод, о том, что императивные нормы Налогового Кодекса РФ, содержат все необходимые элементы (составляющие), необходимые для исчисления уплаты а также подачи соответствующей отчетности по налогу являющегося объектом анализа.

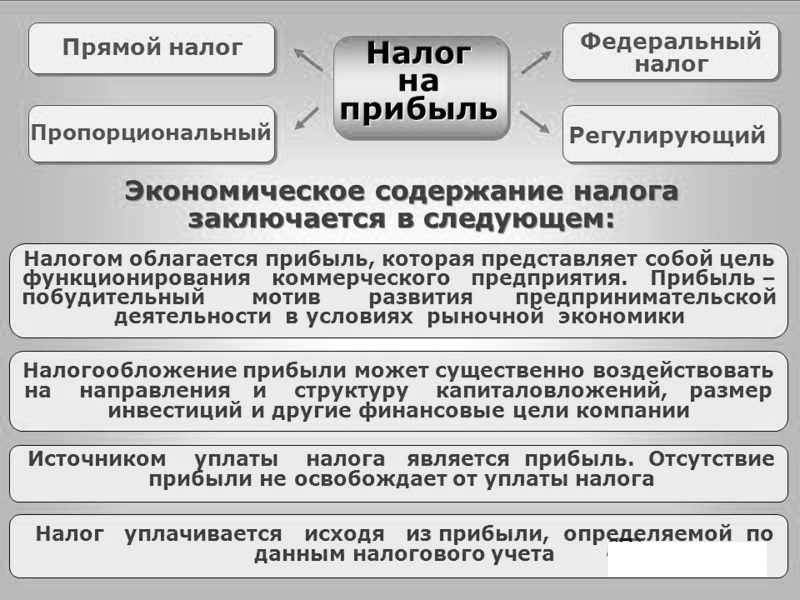

Экономическое содержание налога на прибыль организаций многогранно, и иллюстрационно последнее можно отобразить следующим образом, а именно:

Рисунок 4 – Экономическое содержание налога на прибыль организаций в РФ.[7]

Исходя из вышеизложенного, мы приходим к выводу, что налог на прибыль организаций, имеет все составные элементы присущие налога, экономическое содержание последнего состоит в том, что благодаря последнему реализуется фискальная функция государства в части перераспределения национального дохода в виде прибыли организаций в РФ.

2.2. Экономическое содержание, элементы водного налога, налога на добычу полезных ископаемых в РФ

Взимание водного налога в РФ, императивно урегулировано Главой 25.2 Налогового Кодекса РФ.

Водный налог введен в действие с 1 января 2005 г. вместо действовавшей до этого платы за пользование водными объектами. Плательщиками водного налога признаются организации и физические лица, осуществляющие специальное и (или) особое водопользование в соответствии с российским законодательством.

Использование водных объектов без применения сооружений, технических средств и устройств (общее водопользование) может осуществляться гражданами и юридическими лицами без получения лицензии на водопользование. Использование водных объектов с применением сооружений, технических средств и устройств (при наличии лицензии) признается специальным водопользованием.

Плательщиками водного налога не признаются организации и физические лица, осуществляющие водопользование на основании договоров или решений о предоставлении водных объектов в пользование, заключенных и принятых после введения в действие Водного кодекса России. За пользование водным объектом на основании договора взимается плата (ст. 20 ВК РФ). Решение о предоставлении водного объекта в пользование может принимать Правительство РФ, исполнительные органы государственной власти или органов местного самоуправления (ст. 21 ВК РФ), которые также имеют полномочия по установлению платы за пользование водными объектами. Поэтому в ст. 333.8 НК РФ уточняется, что организации и физические лица, которые используют водные объекты на основании договоров (решений), заключенных (принятых) после 1 января 2007 г., водный налог не уплачивают.

Объектами налогообложения водным налогом являются следующие виды водопользования:

- забор воды из водных объектов;

- использование акватории водных объектов, за исключением лесосплава в плотах и кошелях;

- использование водных объектов без забора воды для целей гидроэнергетики;

- использование водных объектов для целей сплава древесины в плотах и кошелях.;

Исходя из вышеизложенного, мы приходим к обоснованному и мотивированному выводу, что водный налог уплачивается в РФ в т.ч. юридическими лицами, плательщиками данного налога, являются лица осуществляющие водопользование, которое согласно императивных норм и является объектом налогообложения указанным налогом, относящегося к группе прямых.

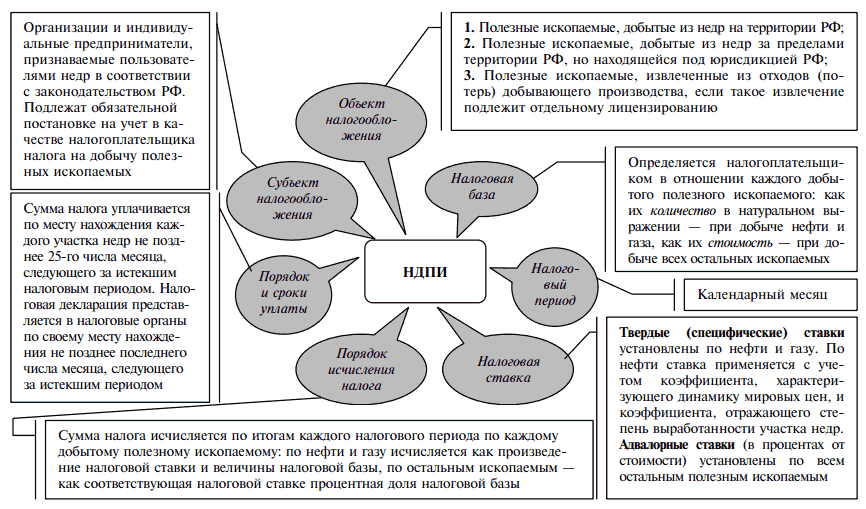

Иллюстративно, элементы налога на добычу полезных ископаемых можно отобразить следующим образом, а именно:

Рисунок 5 – Элементы налога на добычу полезных ископаемых в РФ

Исходя из вышеизложенного, мы приходим к обоснованному и мотивированному выводу, о том, что группа прямых налогов с юридических лиц в РФ, урегулирована на уровне императивных норм Налогового Кодекса РФ, каждый из таких налогов, имеет свою специфику, элементы.

2.3. Федеральная Налоговая Служба Российской Федерации

Согласно ст.30 Налогового Кодекса Российской Федерации: налоговые органы - это единая централизованная система, осуществляющая контроль за соблюдением законодательства в налоговых правоотношениях, и включает в себя контроль за правильностью исчисления и уплаты, налогов и сборов, а в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации иных обязательных платежей. В данную систему входят орган исполнительной власти, федерального уровня, уполномоченный по контролю и надзору в области налогов, сборов, страховых взносов, и его территориальные органы, о чем мы уже упоминали выше.

Исходя из анализа вышеизложенной нормы Специального Закона, можем прийти к обоснованному выводу, о том что на уровне императивных норм материального права, урегулировано наличии специального исполнительного органа, уполномоченного на контроль за субъектами в сфере налоговых, и иных фискальных правоотношений, в контексте реализации государством собственной фискальной функции.

Следует отметить, что согласно Конституции Росси, форма государственного устройства нашей страны – федерация, подразумевающая определенную автономность и самостоятельность отдельных субъектов.

Перечень таких субъектов также закреплен на конституционном уровне.

Исходя из вышеизложенного, можем прийти к выводу, что отдельные субъекты федерации имеют право на реализацию собственных стратегий, в рамках федеративного устройства, и диспозитивных норм Конституции Российской Федерации, в т.ч. и в плоскости реализации собственной фискальной стратегии на уровне каждого субъекта.

Исходя из вышеизложенного, можем также прийти к выводу, что организация деятельности Федеральной Налоговой Службы Российской Федерации, как минимум по территориальному принципу, в плоскости отдельных субъектов федерации, является вполне логичной и обоснованной.

В тоже время следует отметить, что в связи с динамическим ростом субъектов малого и среднего бизнеса, на предмет выявления разного рода доходов получаемых из разного вида источников, которые являются объектом налогообложения налога на добавленную стоимость, вытекает, что учетная база таких плательщиков в случае группирования лишь на федеральном (центральном) а также структурного подразделения контролирующего органа, на региональном (на уровне отдельного субъекта федерации), будет огромный, в связи с чем возникает объективная необходимость создания структурных подразделений контролирующего органа, на уровне отдельных округов, за которыми закреплена четкая административная единица, и которыми ведется персонифицированный учет всех плательщиков соответствующего налога, на закрепленной за таким подразделением территории.[8]

Следует отметить, что работа с юридическими лицами сложна и многообразна, нормы Налогового Кодекса Российской Федерации как нормы императивного права обязывают такую категорию плательщиков подавать в определенные интервалы времени (квартал), год, и т.д), соответствующие утвержденные формы отчетности, с соответствующей цифровой (отчетной) информацией, что требует от территориального структурного подразделения контролирующего органа, систематизации и анализ подаваемой информации, проведения разного рода проверок (как непосредственно на территории плательщиков налогов и сборов), так и в помещении инспекции, в т.ч. и подаваемой налоговой отчетности, по расчету налогового обязательства того или иного субъекта по налогу на добавленную стоимость, при этом мы считаем необходимым сделать акцент в порядке анализа общей деятельности структурного подразделения Федеральной Налоговой Службы Российской Федерации.

Итак, аналитический отдел – производит систематизацию и структурно – информационный анализ тех или иных данных, в разрезе каждого налогоплательщика. Следует отметить что, информация о каждом налогоплательщике формируется и накапливается, исходя из специфики построения специализированного, програмнно – аппаратного комплекса используемого контролирующим органам в виде отдельных электронных, учетных карточек, что позволяет более рационально и персонифицировано, вести учет таких налогоплательщиков, а также накапливать информацию о последних из разных источников.

Отдел выездных проверок специализируются на соответственно выездных проверках налогоплательщиков в т.ч. и по налогу на добавленную стоимость , непосредственно на территории последних. Следует отметить что вышеуказанные проверки, проводятся по четко определенной Налоговым Кодексом Российской Федерации процедуре, в четко указанные последним сроки.

Виды проводимых контролирующим органом проверок, урегулированы ст.87 Налогового Кодекса Российской Федерации. Статьей 89 Налогового Кодекса Российской Федерации, урегулировано понятие «выездная проверка», а также процедурные моменты проведения последней.

Так, выездная налоговая проверка проводится на территории (в помещении) налогоплательщика на основании решения руководителя (заместителя руководителя) налогового органа.

В случае, если у налогоплательщика отсутствует возможность предоставить помещение для проведения выездной налоговой проверки, выездная налоговая проверка может проводиться по месту нахождения налогового органа, а в случае проведения выездной налоговой проверки налогоплательщиков - иностранных организаций, признаваемых налоговыми резидентами Российской Федерации в порядке, установленном пунктом 8 статьи 246.2 настоящего Кодекса, - по месту нахождения обособленного подразделения такой организации.

Решение о проведении выездной налоговой проверки выносит налоговый орган по месту нахождения организации, или по месту жительства физического лица, или по месту нахождения обособленного подразделения иностранной организации, признаваемой налоговым резидентом Российской Федерации в порядке, установленном пунктом 8 статьи 246.2 настоящего Кодекса, если иное не предусмотрено настоящим пунктом.

Решение о проведении выездной налоговой проверки организации, отнесенной в порядке, установленном статьей 83 настоящего Кодекса, к категории крупнейших налогоплательщиков, выносит налоговый орган, осуществивший постановку этой организации на учет в качестве крупнейшего налогоплательщика.[9]